トゥモローズの理念

トゥモローズの全員が

お客様一人ひとりに向き合い、

心を込めて対応いたします。

「遺産分割で揉めたくない」、「税務調査に入られたくない」、「相続税を節税したい」、「とにかく早く申告を済ませたい」、「二次相続も踏まえて遺産分割を考えたい」など相続におけるお客様のニーズは多種多様です。

私たちは、亡くなった方の思い、相続するお客様の思い、それぞれの大切な思いを理解・共感し、お客様に寄り添ったサービスの提供をすることを約束します。

introduction video

法人紹介動画

※タップすると、YouTubeに遷移します。

相続専門の

私たちの強み

真の相続専門税理士だからこそ提供できるサービスがここにあります

-

01

真の相続専門の

税理士法人相続税申告を取り扱っている税理士法人は多くありますが、本当の意味での相続専門の税理士法人はほとんどありません。私たちの売上は9割以上が相続案件であり、真の相続専門の税理士法人です。

-

02

謙虚に、素直に、

誠実にお客様は直近で大切なご家族を亡くされた方です。トゥモローズのスタッフ全員が、謙虚に、素直に、誠実に、お客様に寄り添いながら共に相続を乗り越えていきます。

-

03

税理士一人当りの

申告実績は

日本トップクラス相続税の申告実績は法人全体で年間200件を超え、税理士1人当りの申告実績は年間30件以上。相続専門の税理士の中でも日本トップクラスの実績がありますので安心してお任せいただけます。

-

04

税務調査率1%未満

相続税の税務調査率は一般的に10%程度といわれている中でトゥモローズの税務調査率はその10分の1である1%を切っています。この数字は高度な専門性があるからこそ実現できるのです。

-

05

業界屈指の節税提案

二次相続シミュレーション、土地評価、小規模宅地の特例、名義預金評価等、亡くなった後でも相続税の節税は可能です。トゥモローズだからこそできる法律に則った最大限の節税を提案します。

-

06

適正価格・明朗会計の徹底

社内業務の効率化、広告費の抑制など、企業努力により実現できた適正価格報酬です。また、全ての業務につき事前にお見積りを提示する明朗会計を徹底しております。

-

07

迅速対応

お客様からご相談ご質問には原則として1営業日以内には返答しお待たせしません。また、スビード申告にも対応しており、申告期限まで1ヶ月を切っているような案件でも対応が可能です。

-

08

安心の

アフターサービス申告後の税務調査対応はもちろんのこと、相続した不動産の所得税申告、相続不動産の売却や有効活用、相続した有価証券の運用相談などアフターサービスも充実しています。

-

09

平日夜間・

土日も対応平日はお仕事で相続手続きができないお客様も多くいます。トゥモローズではそのようなお客様にも対応できるよう平日夜間や土日の対応も可能です。

平日夜間や土日も対応。

お急ぎの方は即日対応可能。

初回のご相談は無料です。お気軽にお問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00

相続税理士の選び方

初めての相続でも安心!本当の相続税理士の選び方をわかりやすく解説

信頼できる税理士を選ぶ

相続税申告は一生に一度あるかないかの経験です。

慎重によく考えて、大切な財産を引き継ぐ手続きを安心して託せる税理士を選んでください。

相続税の節税、遺産分割の提案、税務調査対策など、相続税理士の役割は多岐にわたります。どのような基準で選ぶべきか、是非詳細をご確認ください。

相続税申告の流れ

相続税申告には期限があるため最初に一連の流れを確認しましょう

-

01初回相談

-

02ご契約

-

03必要書類の収集

-

04準確定申告

-

05財産目録作成

-

06遺産分割

-

07ご署名、ご捺印

-

08相続税申告書提出、

相続税の納付 -

09申告書、

お預かり

資料のご返却 -

10各種名義変更

手続き

トゥモローズの料金体系

初回相談は無料!

ご契約時に、着手金として報酬総額の半金を頂戴しております。

残りの半額は、業務完了時にお支払いいただきます。

料金シミュレーションで簡単にお見積りを算出いただくことができますので、

どうぞご活用ください。

初回相談は無料!

基本報酬

| 遺産総額(※) | 報酬額 |

|---|---|

| ~4,000万円 | 15万円(税込16.5万円) |

| 4,000万円~5,000万円 | 30万円(税込33万円) |

| 5,000万円~7,000万円 | 40万円(税込44万円) |

| 7,000万円~1億円 | 55万円(税込60.5万円) |

| 1億円~1億5,000万円 | 70万円(税込77万円) |

| 1億5,000万円~2億円 | 85万円(税込93.5万円) |

| 2億円~2億5,000万円 | 105万円(税込115.5万円) |

| 2億5,000万円~3億円 | 130万円(税込143万円) |

| 3億円~4億円 | 160万円(税込176万円) |

| 4億円~5億円 | 190万円(税込209万円) |

| 5億円~ | 別途お見積り |

※弊社の税務調査率は1%未満であるため税務調査に進展する可能性は低いですが、仮に税務調査に進展した場合の税務調査立会報酬、意見聴取対応報酬は基本報酬に含まれております。

したがって、将来税務調査に進展したとしても追加報酬は発生しないという安心報酬体系となっております。

なお、お客様の責任により財産が漏れていた場合等の修正申告報酬については頂戴しております。

※遺産総額は、債務・葬式費用控除前、生命保険・退職金の非課税枠控除前、小規模宅地等の特例の適用前の金額となります。

加算報酬

| 項目 | 報酬額 |

|---|---|

| 土地の数 | 1箇所あたり 5万円(税込5.5万円) |

| 非上場株式 | 1社あたり 10万円~(税込11万円〜) |

| 相続人が複数の場合 | 基本報酬×10% × (相続人の数 -1) |

| その他特殊項目加算 | 別途お見積り |

※書面添付による申告が標準採用されているため、「書面添付による加算報酬」は設けておりません。

※準確定申告、延納、物納、納税猶予、名義財産検討、未分割申告、その他特殊事項がある場合には別途お見積りします。

※申告期限まで3ヶ月未満のお客様は、上記報酬総額の20%〜の加算報酬を頂戴します。

※お見積りに含まれないものは下記の通りです。

・不動産の相続登記に関する司法書士報酬や登録免許税

・預貯金、証券等の名義変更手続きなど遺産整理代行業務

・現地調査等に要する交通費、評価資料取得等に係る実費

平日夜間や土日も対応。

お急ぎの方は即日対応可能。

初回のご相談は無料です。お気軽にお問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00

Voice

ご依頼いただいた

お客様の声

お客様からいただいた、多数のありがたいお言葉や感謝のお言葉をご覧ください。

-

東京 40代 男性

相続の相談や税理士さんへの依頼が初めてだったので7つくらいの事務所に聞いた上でトゥモローズさんにお願いする事に決めました。

ポイントは相続に関する経験、実績が豊富な事と、費用が明確だった事です。

特に前者は、初めての相談の時から、私の不安や疑問にすぐ、適確に回答いただき非常に安心しました。

証券会社とのやり取りの中でも、こちらに不利益が発生しそうな時に、正しい方向に修正していただき感謝しております。

無事に相続を姉弟けんかする事なく完了できたのは、タイムリーかつ真摯に対応いただいたトゥモローズさんのおかげだと思います。

ありがとうございました。

-

愛媛 50代 女性

私ども相続人にとっては、一生に一度あるかないかという「相続税の申告」で、わからないことも多かったのですが、高度な専門知識と数多くの経験に基づき、専門家として、着実に相続税の申告を進めていただいたと思います。また、私どもに対しても、つねに誠実に丁寧に接していただいたと思います。

平日夜間や土日に対応していただいたのも有難かったです。

-

埼玉 50代 女性

この度は本当に色々とお世話になりました。

今回は母に関しましての相続、父は既に亡くなっておりました為、ほぼ私ひとりで手続きをする状況でした。

相続の知識等無しに近い私に、とてもわかりやすく色々な説明をしていただきました。

さらに又、本当に有り難く感じました事は、私の悩み事(姉との相続の進め方等について)につきましても よく話を聞いてくださり心に寄り添っていただけている気がしまして、感謝しております。

相続税の納税が出来ましたのは皆々様のお陰でございます。

心よりお礼申し上げます。有り難うございました。

-

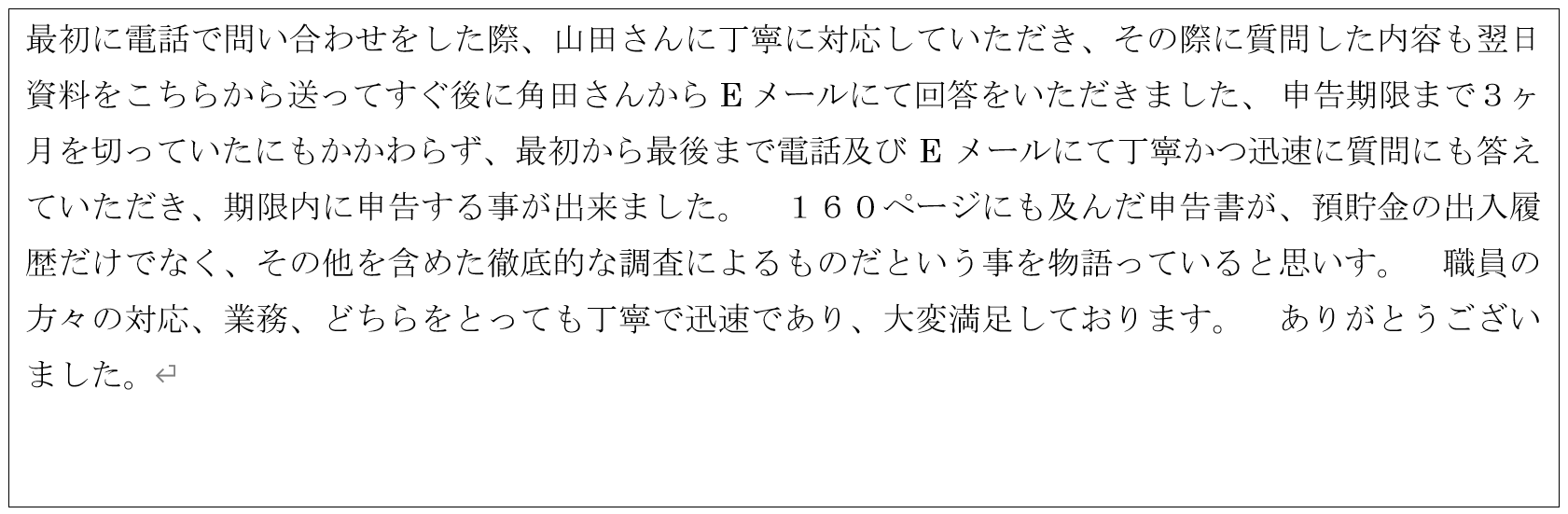

ハワイ 50代 女性

最初に電話で問い合わせをした際、山田さんに丁寧に対応していただき、その際に質問した内容も翌日資料をこちらから送ってすぐ後に角田さんからEメールにて回答をいただきました。

申告期限まで3ヶ月を切っていたにもかかわらず、最初から最後まで電話及びEメールにて丁寧かつ迅速に質問にも答えていただき、期限内に申告する事が出来ました。

160ページにも及んだ申告書が、預貯金の出入履歴だけでなく、その他を含めた徹底的な調査によるものだという事を物語っていると思います。

職員の方々の対応、業務、どちらをとっても丁寧で迅速であり、大変満足しております。

ありがとうございました。

q&a

よくあるご質問

-

q 面談での相談料はかかりますか?

初回のご面談は無料です。 また、ご契約後の面談も回数に制限は設けてませんので何度でもご面談が可能です。

-

q 税理士報酬の支払のタイミングを教えて下さい?

契約時に報酬総額の半額を頂戴し、業務完了時に残りの半額を頂戴します。

-

q 資料の収集は、税理士事務所でやってもらえますか?

戸籍、残高証明書、不動産評価資料等は、お客様に原則して収集して頂きます。資料収集でご不明な点がある場合には、丁寧に指導いたします。

なお、お仕事等で資料収集ができない場合には、弊社で一部代行することも可能ですが、その場合には別途報酬を頂戴することとなります。 -

q 平日夜や土日も対応可能ですか?

平日は21 時まで、土日も9 時から17 時までご対応が可能です。 なお、上記以外の時間であっても事前にご予約いただけましたら柔軟にご対応いたします。

平日夜間や土日も対応。

お急ぎの方は即日対応可能。

初回のご相談は無料です。お気軽にお問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00