国際相続の相続税申告、

相続手続きトータルサポート

- 国際相続案件の業界屈指の実績

- 税務調査率1%未満

国際相続の複雑な手続きも、

相続専門税理士にお任せください

こんなお悩み

ありませんか?

- 海外の不動産や証券をどう評価すればいいか分からない

- 相続人が海外在住で、日本の相続手続きが進まない

- 被相続人が外国人のため日本でどのように手続きを進めてよいかわからない

- Form706-NAなど米国遺産税申告が必要か分からない

- 国外財産調書の提出義務があるか判断できない

- 日本と海外で二重に税金がかかるのではないかと不安

トゥモローズなら

国際相続の複雑な手続きを

ワンストップでサポートします!

国際相続について

国際相続とは

About

国際相続とは、被相続人や相続人が外国籍である場合、相続人が海外に居住している場合、または相続財産が海外に所在する場合など、クロスボーダー要素を含む相続のことです。

近年、海外投資の増加や国際結婚の一般化により、国際相続は決して特別なケースではなくなっています。しかし、その手続きは通常の相続と比べて格段に複雑です。

国際相続の3つの複雑性

-

法律適用の複雑さ

(準拠法の問題)どの国の法律に従って相続手続きを進めるかという「準拠法」の判定が必要です。日本では原則として「被相続人の本国法」が適用されますが、相続財産の所在国によっては現地の法律に従わなければならない場合もあります。

-

税務上の複雑さ

(納税義務の判定と二重課税)被相続人と相続人の国籍、居住地、居住歴によって、日本の相続税の納税義務が生じるかどうかが変わります。さらに、日本と海外の両方で課税される「二重課税」のリスクもあります。

-

手続き上の複雑さ

(言語・距離・時間の壁)海外の金融機関や不動産関連機関とのやり取りには現地の言語が必要です。また、相続人が海外在住の場合、印鑑証明書の代わりにサイン証明(署名証明)を取得するなど、通常とは異なる手続きが求められます。

国際相続で想定される

主なリスク

-

Risk 01 申告漏れによる重加算税

日本の税務署は海外資産まで把握していないから、「申告しなくても分からないだろう」と誤解されがちです。しかし、国外の金融機関とのクロスボーダーにおける情報連携(CRSなど)が進んでおり、申告漏れが発覚した場合には、重加算税・延滞税など大きなペナルティが課される可能性があります。正確な財産把握と申告が欠かせません。

-

Risk 02 二重課税による過度な税負担

日本と海外の両方で相続税・遺産税が課されるケースでは、適切な手続きを行わないと本来払う必要のない税金まで負担してしまうことがあります。条約や外国税額控除の適用判断には専門性が求められ、処理を誤ると税負担が大きくなるリスクがあります。

-

Risk 03 申告期限の徒過

海外の金融機関や専門家とのやり取りには時間がかかり、日本の相続税申告期限(10か月)に間に合わなくなることがあります。期限を過ぎると、無申告加算税や延滞税が発生し、不要なペナルティを受けることになります。国際相続は特に早期の対応が重要です。

-

Risk 04 現地法の理解不足による手続きミス

プロベート手続き(米国における遺産検認手続き)など、現地特有の法制度を理解せずに進めると、相続手続き自体が完了しないケースもあります。

トゥモローズの強み

真の相続専門税理士法人だからこそ、国際相続にも確かな対応力

圧倒的な相続税申告実績

年間350件以上の相続税申告実績があり、税理士1人当たりの申告件数は年間30件以上と日本トップクラスです。この豊富な経験が、複雑な国際相続案件にも活かされています。

税務調査率1%未満の高品質申告

一般的な相続税の税務調査率は約10%といわれる中、トゥモローズの税務調査率は1%未満。国際相続においても、税務署に指摘されない精緻な申告書を作成します。

国際相続の豊富な対応実績

- 被相続人が外国籍のケース

- 相続人が海外居住(非居住者)のケース

- 海外不動産・海外証券の評価が必要なケース

- 米国遺産税申告(Form706-NA)が必要なケース

- 国外財産調書の作成・提出サポート

- 複数国にまたがる相続財産の調整

これらのケースに数多く対応してきた実績があります。

海外専門家ネットワーク

米国をはじめとする海外の会計士・弁護士と提携しており、現地での手続きが必要な場合もワンストップで対応可能です。

英語対応可能

英語での資料作成や、英語でのコミュニケーションが必要な場合にも対応できる体制を整えています。

迅速対応とお客様に寄り添う姿勢

国際相続は時間との戦いです。お客様からのご質問には原則1営業日以内に返答し、申告期限まで3か月を切っているような案件でも対応可能です。平日夜間や土日の面談にも対応しています。

大切なご家族を亡くされたお客様に、謙虚に、素直に、誠実に寄り添いながら、共に相続を乗り越えていきます。

適正価格・明朗会計

国際相続は専門性が高いため高額な報酬を請求する事務所もありますが、トゥモローズでは適正価格を維持しています。全ての業務について事前にお見積りを提示する明朗会計を徹底しています。

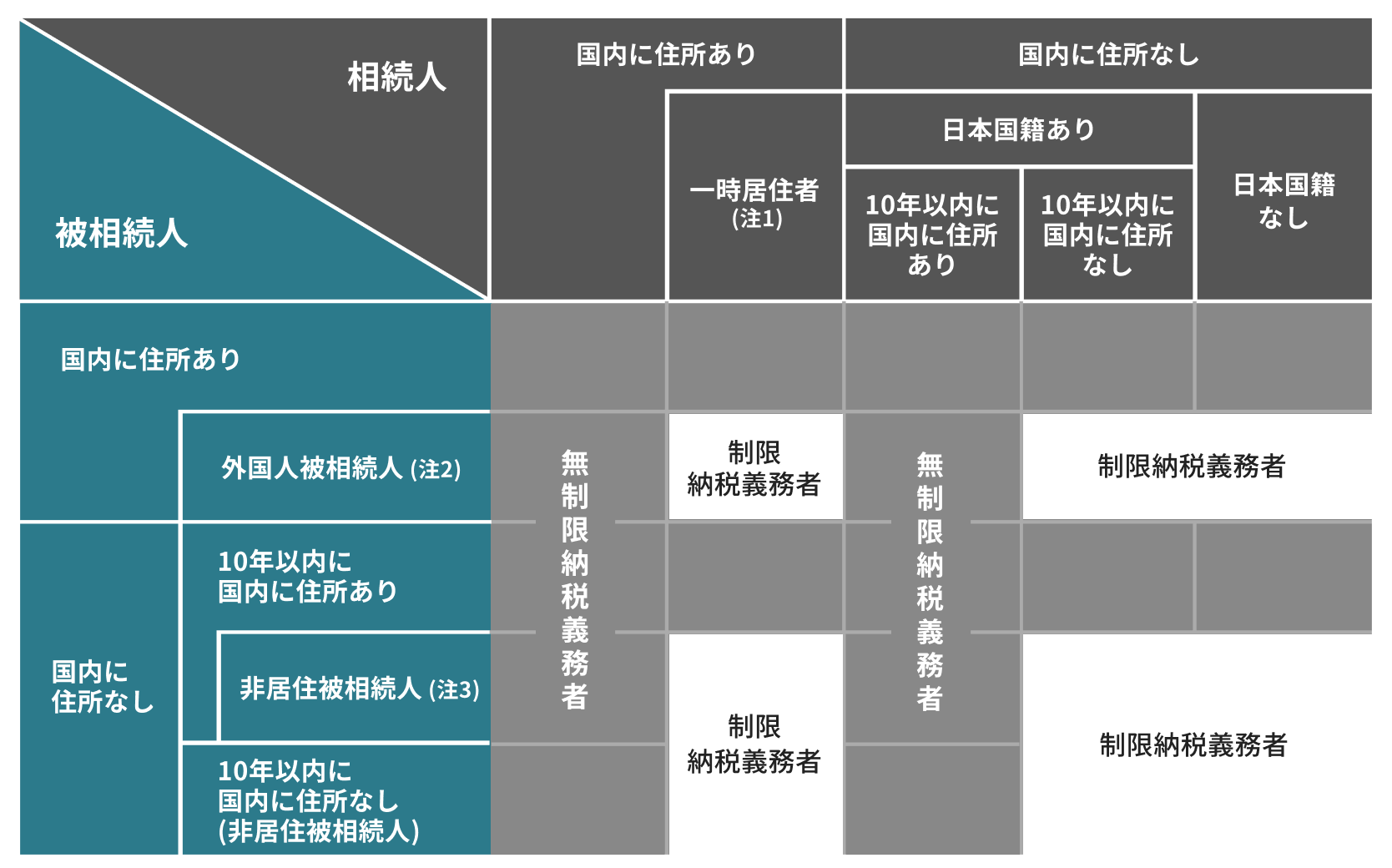

相続税の納税義務判定表

日本の相続税が課税される範囲は?

国際相続では、被相続人と相続人の国籍・居住地・居住歴によって、

日本の相続税の課税範囲が異なります。

納税義務者の判定表

下記判定表は簡易的な判定基準です。お客様の状況により判定が異なる場合がありますので、詳細は無料相談にてご確認ください。

無制限納税義務者は、国内財産、国外財産ともに相続税の対象

制限納税義務は、国内財産のみ相続税の対象

(注1)「一時居住者」とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する人であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注2)「外国人被相続人」とは、相続開始の時に在留資格を有し、かつ、日本国内に住所を有していた人をいいます。

(注3)「非居住被相続人」とは、相続開始の時に日本国内に住所を有していなかった被相続人で、①相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人または②その相続の開始前10年以内に日本国内に住所を有していたことがない人をいいます。

サービス内容

トゥモローズでは、国際相続に関する以下のサービスを提供しています。

Service 01 相続税申告等サービス

-

国外財産を含む

相続税申告海外の不動産、預金、証券、保険などを含む相続税申告を行います。現地の専門家と連携し、適切な財産評価を実施します。

-

被相続人が外国籍の

相続税申告被相続人が外国籍の場合、準拠法の判定から相続財産の調査、相続税申告まで一貫してサポートします。

-

相続人が海外居住

(非居住者)の相続税申告海外在住の相続人がいる場合の特殊な手続き(サイン証明の取得サポート、英文書類の作成等)にも対応します。

-

国外財産調書の

作成・提出12月31日時点で5,000万円を超える国外財産を有する方は、国外財産調書の提出が義務付けられています。適切な評価方法で調書を作成し、期限内に提出します。

Service 02 海外申告サポートサービス

-

米国遺産税申告

(Form706-NA)日本居住の日本人でも、米国内に一定額以上の資産(6万ドル超)を保有していた場合、Form706-NAの提出が必要です。トゥモローズでは、現地専門家と協力しながらForm706-NAの作成・提出をサポートします。

-

米国での各種報告書

(Form 3520、FBAR(FinCEN Form 114)、Form 8938)米国居住者が日本から10万ドル以上の相続を受けた場合に必要となるForm3520等の手続きを現地専門家と協力しながらサポートします。

Service 03 その他のサポート

-

遺産分割協議書の作成

(海外居住者対応)海外居住の相続人がいる場合の遺産分割協議書を作成します。サイン証明の取得方法もアドバイスします。

-

生前対策

コンサルティング国際相続が予想される場合の生前対策(遺言書作成サポート、生前贈与の検討、資産の組み替え等)もご相談いただけます。

業務の流れ

-

STEP 01 初回相談(無料)

お電話、メールにてお問い合わせください。海外在住の方もオンライン面談(Google Meet等)で対応可能です。初回相談では、お客様の状況をお伺いし、必要な手続きの概要と今後のスケジュールをご説明します。

-

STEP 02 お見積りの提示

お客様の状況に応じて、詳細なお見積りを提示いたします。国際相続の報酬は、被相続人が外国籍の場合と、それ以外(相続人が非居住者、外国籍、または国外財産がある場合)で異なります。

-

STEP 03 ご契約

お見積り内容にご納得いただけましたら、正式にご契約となります。契約時に、着手金として報酬総額の半金を頂戴しております。

-

STEP 04 必要書類の収集

相続税申告に必要な書類のリストをお渡しします。お客様に収集していただく書類と、当事務所でサポートする書類を明確にご案内します。海外の書類については、現地での取得方法や翻訳の要否などもアドバイスいたします。

-

STEP 05 財産調査・評価

国内外の財産を調査し、適切な評価方法で評価額を算定します。海外不動産や海外証券の評価については、現地の専門家とも連携します。

-

STEP 06 遺産分割協議のサポート

税務上有利な遺産分割方法をご提案します。海外居住の相続人がいる場合の特殊な手続きもサポートします。

-

STEP 07 申告書の作成

日本の相続税申告書を作成します。必要に応じて、Form706-NAなど海外の申告書作成もサポートします。

-

STEP 08 ご署名・ご捺印

完成した申告書の内容をご説明し、ご署名・ご捺印をいただきます。海外居住の方にはオンラインでご説明し、郵送でやり取りします。

-

STEP 09 申告書の提出・納税

税務署への申告書提出と納税を行います。米国遺産税申告が必要な場合は、IRSへの提出もサポートします。残りの報酬(報酬総額の半金)をお支払いいただきます。

-

STEP 10 申告書・資料のご返却

申告書の控えとお預かりした資料を返却します。

-

STEP 11 アフターサービス

申告後の税務調査対応はもちろん、相続した海外不動産の売却サポート、海外証券の管理相談など、アフターサービスも充実しています。

報酬体系

国際相続の報酬

国際相続は通常の相続と比べて専門性が高く、手続きも複雑なため、以下の報酬体系となります。

被相続人が外国籍又は海外居住の場合

基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| ~5,000万円 | 60万円(税込66万円) |

| 5,000万円~1億円 | 82.5万円(税込90.75万円) |

| 1億~1億5,000万円 | 105万円(税込115.5万円) |

| 1億5,000万~2億円 | 127.5万円(税込140.25万円) |

| 2億~2億5,000万円 | 157.5万円(税込173.25万円) |

| 2億5,000万~3億円 | 195万円(税込214.5万円) |

| 3億~4億円 | 240万円(税込264万円) |

| 4億~5億円 | 285万円(税込313.5万円) |

| 5億円~ | 別途お見積り |

※被相続人が外国籍や海外居住の場合、準拠法の判定、現地法の調査、現地機関とのやり取りなど、特に高度な専門性が求められるため、通常の国内案件に比べ基本報酬が割増になります。

※遺産総額は、債務・葬式費用控除前、生命保険・退職金の非課税枠控除前、小規模宅地等の特例の適用前の金額です。

加算報酬

| 項目 | 報酬 |

|---|---|

| 国内の土地の数 | 1箇所あたり 5万円(税込5.5万円) |

| 国内の非上場株式の数 | 1社あたり 10万円~(税込11万円~) |

| 相続人が複数の場合 | 基本報酬×10%×(相続人の数-1) |

| 国外財産がある場合 | 国外財産の内容・数量に応じて個別見積り |

| 相続人が非居住者・外国籍の場合 | 1名あたり7万円(税込7.7万円)~ |

| Form706-NA、Form3520等の作成サポート | アメリカの提携弁護士等による見積もり |

| その他特殊項目加算 | 別途お見積り |

※書面添付による申告が標準採用されているため、「書面添付による加算報酬」は設けておりません。

※準確定申告、延納、物納、納税猶予、名義財産検討、未分割申告、その他特殊事項がある場合には別途お見積りします。

※申告期限まで3か月未満のお客様は、上記報酬総額の20%~の加算報酬を頂戴します。

※現地でのプロベート、税務申告書等作成費用、その他相続関連の調査、手続費用等は現地専門家の報酬が別途かかります。

税務調査立会報酬について

弊社の税務調査率は1%未満であるため、税務調査に進展する可能性は低いですが、仮に税務調査に進展した場合の税務調査立会報酬、意見聴取対応報酬は基本報酬に含まれております。したがって、将来税務調査に進展したとしても追加報酬は発生しないという安心報酬体系となっております。

上記以外の国際相続

(相続人が非居住者、相続人が外国籍、国外財産がある場合)

基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| ~4,000万円 | 15万円(税込16.5万円) |

| 4,000万~5,000万円 | 30万円(税込33万円) |

| 5,000万~7,000万円 | 40万円(税込44万円) |

| 7,000万円~1億円 | 55万円(税込60.5万円) |

| 1億~1億5,000万円 | 70万円(税込77万円) |

| 1億5,000万~2億円 | 85万円(税込93.5万円) |

| 2億~2億5,000万円 | 105万円(税込115.5万円) |

| 2億5,000万~3億円 | 130万円(税込143万円) |

| 3億~4億円 | 160万円(税込176万円) |

| 4億~5億円 | 190万円(税込209万円) |

| 5億円~ | 別途お見積り |

※遺産総額は、債務・葬式費用控除前、生命保険・退職金の非課税枠控除前、小規模宅地等の特例の適用前の金額です。

加算報酬

パターン1と同様の加算報酬となります

国際相続の対応事例

トゥモローズが対応してきた国際相続の事例をご紹介します。

Case01 被相続人がカナダ居住、カナダ国籍のケース

- 状況

- カナダ国籍でカナダ居住の母が死亡し、長男はカナダ国籍だが数十年前から日本に居住している無制限納税義務者でした。すなわち、カナダ所在の財産も日本の相続税の対象となります。

- トゥモローズの対応

- 母の財産はカナダ所在の財産のみで現地の専門家と連携してカナダ財産の相続税評価等、日本の相続税申告手続きを適切に対応しました。

- 結果

- カナダで課税されたキャピタルゲイン課税等の課税関係を整理して日本の相続税節税を実現できました。

Case02 被相続人が台湾籍のケース

- 状況

- 台湾籍の父親が日本で死亡。日本国内に不動産と預金があり、相続人は日本在住の配偶者(日本国籍)と子供2名(台湾籍)でした。台湾の法律と日本の法律のどちらが適用されるか不明でした。

- トゥモローズの対応

- 準拠法の判定を行い、被相続人が台湾籍であることから、台湾法が適用されると判断。台湾法に基づく相続分を確認した上で、日本の相続税申告を行いました。台湾の戸籍に相当する書類の取得方法もサポートしました。

- 結果

- 台湾法と日本の税法の両方を考慮した適切な申告が完了。相続人の皆様から「自分たちでは絶対にできなかった」とのお言葉をいただきました。

Case03 夫婦で長年カリフォルニア州に居住していたケース

- 状況

- 日本国籍の夫婦が数十年間カリフォルニア州に居住していた日本国籍の夫婦が相次いで亡くなりました。

この夫婦には子がなく、相続人は夫の兄弟姉妹と妻の兄弟姉妹でした。各兄弟姉妹は全員日本居住です。 - トゥモローズの対応

- 財産はカリフォルニア所在の財産と日本所在の財産が混在していて各財産ごとに準拠法を確認する必要がありました。

相続全体の準拠法は日本法となりますが、カリフォルニア州の財産についてはカリフォルニア州法が適用されると判断しました。 - 結果

- カリフォルニア州法では夫婦の相続が5年以内に発生した場合には二次相続の遺産を一次相続の相続人が取得することとなるため二次相続の日本の相続税申告は非常に煩雑となりました。

提携の専門家や相続人の協力を得て無事申告期限までに適切な申告をすることができ、双方の相続人から感謝されました。

Case04 相続人が海外居住のケース

- 状況

- 日本在住の母親が死亡。相続人は3名で、そのうち1名が米国在住という状況でした。遺産分割協議書の作成と相続税申告が必要でしたが、海外在住者の印鑑証明書がないため手続きが進んでいませんでした。

- トゥモローズの対応

- 海外在住の相続人に対して、現地の日本大使館・領事館でサイン証明(署名証明)を取得する方法を詳しくご説明しました。遺産分割協議書を作成し、オンライン面談で内容を説明。スムーズに署名を取得し、スケジュールどおりに相続税申告を完了しました。

- 結果

- 海外在住の相続人ともオンラインで密に連絡を取り、申告期限の2か月前に全ての手続きが完了しました。

Case05 ハワイの不動産を相続したケース

- 状況

- 日本在住の被相続人がハワイのコンドミニアムを所有していました。相続人は全員日本在住ですが、ハワイの不動産をどう評価すればよいか、また現地での相続手続き(プロベート)が必要か分かりませんでした。

- トゥモローズの対応

- ハワイの提携弁護士と連携し、現地の不動産評価と相続手続きをサポート。日本の相続税申告では、現地の不動産鑑定評価額を基に適切な評価を行いました。ハワイ州の遺産税も調査し、課税されないことを確認しました。

- 結果

- 現地の専門家と連携することで、ワンストップで日本と海外の手続きが完了。お客様は一度も現地に行くことなく、相続手続きを終えることができました。

Case06 米国株式を保有していた日本人の相続

- 状況

- 日本在住の父親が死亡。相続財産の中に日本の証券会社で保有していた米国株式(約2,000万円相当)が含まれていました。相続人は全員日本在住の日本人でしたが、Form706-NAの提出が必要か不明でした。

- トゥモローズの対応

- 米国内資産が6万ドルを超えていたため、Form706-NAの提出が必要と判断。日本の相続税申告とForm706-NAを同時並行で作成し、それぞれの期限内に提出しました。日米租税条約の適用により米国遺産税はかかりませんでした。

- 結果

- 日本と米国の両方で適切な申告を完了。税務調査もなく、スムーズに相続手続きが完了しました。

よくあるご質問

Contact

国際相続でお困りの方は、

まずは無料相談をご利用ください

こんな方は、今すぐご相談ください

- 被相続人が外国籍、または相続人に外国籍の方がいる

- 海外に不動産、証券、預金などの財産がある

- 相続人が海外に住んでいる

- Form706-NAなど海外の申告が必要か分からない

- 国外財産調書の提出が必要か判断できない

- 申告期限が迫っているのに手続きが進んでいない

- 他の税理士に断られた

初回相談無料 平日夜間・土日も対応

お電話、メールにて、お気軽にお問い合わせください。

海外在住の方も、オンライン面談(Google Meet等)で対応可能です。