1.法定相続人の人数の確認

※いずれか1つを選択

2.相続財産の価額の入力

3.課税対象となる相続財産・

相続税額の計算

4.配偶者控除・

その他控除額の入力

5.税額控除・2割加算の

相続税額

0

万円相続税の額が表示された方

お問い合わせはこちら相続税の計算方法は5ステップ

まずは、相続税計算の全体像から確認しましょう。

相続税は以下の5ステップで計算します。

- 相続財産の総額(正味の遺産額)を算出する

- 基礎控除の額を計算し、相続財産の総額と比較する(申告義務の判定)

- 課税遺産総額を法定相続分で分け、相続人それぞれの税額を算出し、相続税の総額を求める

- 相続税の総額を実際の相続割合で分ける

- 各人の相続税額から税額控除を行う

1.相続財産の総額(正味の遺産額)を算出する

相続財産の総額(正味の遺産額)は、以下の算式により計算します。

以下にそれぞれの要素について簡単に解説します。

①相続財産

相続財産とは、土地、建物、有価証券、現金、預貯金、貸付金、車、ゴルフ会員権、貸付金等の換金できるすべてのプラスの財産のことをいいます。

相続財産の詳しい解説は、相続税のかかる財産とかからない財産の一覧【相続税の課税対象の解説】をご参照ください。

②みなし相続財産

みなし相続財産とは、民法上の遺産には該当しないけど相続税の対象となる財産です。死亡保険金や死亡退職金が主なみなし相続財産です。

みなし相続財産の詳しい解説は、下記コラムをご参照ください。

みなし相続財産とは? わかりやすく徹底解説

生命保険金にかかる相続税 非課税枠と注意点を完全解説

死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!

③非課税財産

相続税はすべての財産にかかるわけではありません。相続財産のうちには次のような理由から相続税の対象とすることが適当でないものがあり、これらの財産には相続税がかからないこととされています。

②残された相続人に対する相続開始後の生活保障の観点

③公共公益性や社会政策の観点

非課税財産の詳しい解説は、相続税がかからない財産(非課税財産)と節税方法をわかりやすく解説!をご参照ください。

④相続時精算課税にかかる贈与財産

生前贈与には、「暦年贈与」と「相続時精算課税贈与」の2種類があります。

そのうち、相続時精算課税贈与については、贈与の時期に関係なくすべての贈与(令和6年1月1日以降の精算課税贈与は基礎控除110万円を超えた贈与に限る)を相続税の対象に加える必要があります。精算課税贈与の詳しい説明は、

相続時精算課税制度をわかりやすく徹底解説(令和5年改正論点更新)をご参照ください。

④債務及び葬式費用

債務とは、被相続人(亡くなった人)にかかる、亡くなった後に支払う費用や税金のことです。

例えば、被相続人が亡くなった後に支払った準確定申告の所得税や固定資産税、医療費や水道光熱費などが該当します。また、亡くなった人がお金を借りていた場合には、その借入金も債務に該当します。

債務の詳しい説明は、【相続税申告】債務控除をわかりやすく徹底解説をご参照ください。

葬式費用は通夜や告別式にかかった費用です。葬式費用も相続税上マイナスできるものやできないものの区分が若干ややこしいので、葬式費用の詳しい説明は、葬式費用で相続税の節税! 項目ごとに控除可否を一覧表示をご参照ください。

⑤相続開始前3年以内の贈与(生前贈与加算)

いわゆる暦年贈与のうち、相続開始前3年以内に行われたものは相続財産に加算して相続税を計算します。

この生前贈与加算は大きな改正がありまして、将来的には相続開始前7年間の贈与が相続財産に加算されることとなります。

生前贈与加算の詳しい解説は、

【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へ

生前贈与がある場合の相続税申告

をご参照ください。

2.基礎控除の額を計算し、相続財産の総額と比較する(申告義務の判定)

相続税は、相続財産のうち、基礎控除の額を上回る部分に対してかかる税金です。

そのため、相続税を計算するにあたっては、基礎控除の額が非常に重要となります。

相続財産の総額(正味の遺産額)が基礎控除を下回るのであれば、相続税の申告義務は発生せず、結果として相続税の申告は不要となります。

基礎控除と法定相続人

基礎控除とは、相続税の非課税枠のことで、「3,000万円+法定相続人の数×600万円」で計算します。

正味の遺産額がこの基礎控除を超えた場合には相続税の申告が必要となります。

【具体例】

- 法定相続人:配偶者・長男(2名)

- 相続財産の総額(正味の遺産額):3,200万円

- 基礎控除の額:3,600万円=3,000万円+2名×600万円

- 3,200万円(正味の遺産額)<3,600万円(基礎控除の額)

- 結論:申告義務なし(申告不要)

法定相続人の数え方など、基礎控除の詳しい説明は、相続税の基礎控除 相続税はいくらまでなら無税なのか をご参照ください。

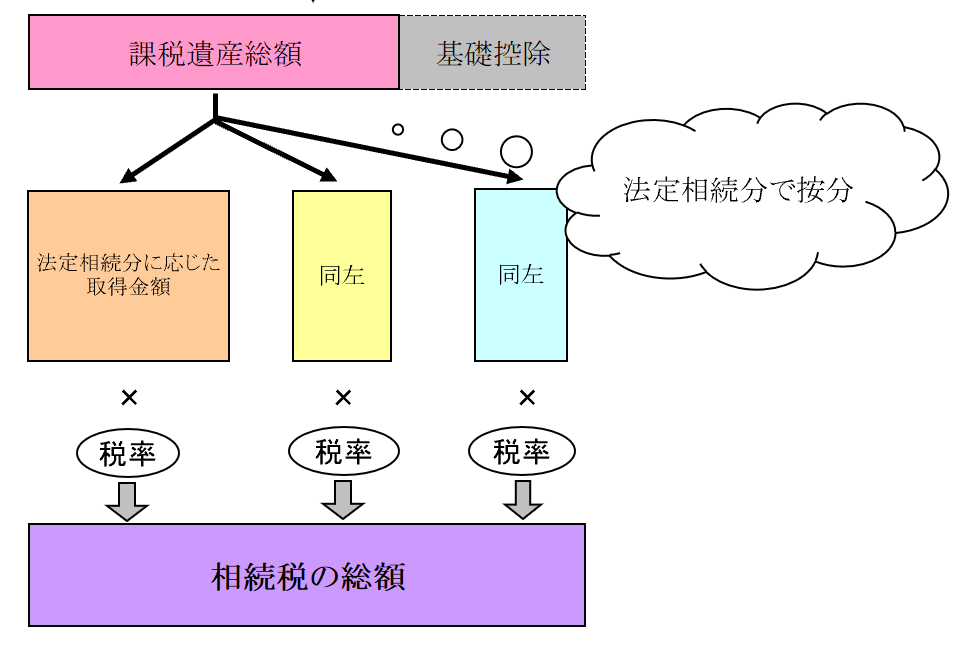

3.課税遺産総額を法定相続分で分け、相続人それぞれの税額を算出し、相続税の総額を求める

相続財産の総額から基礎控除の額を差し引き、申告義務があることがわかったら、実際に相続税の計算に移ります。

相続財産の総額から基礎控除の額を差し引いたものを「課税遺産総額」といいます。

課税遺産総額を法定相続分で按分(※)し、それぞれの金額に税率を乗じて(かけて)、各人の相続税を算出後、それを合計して相続税の総額を求めます。

※それぞれの割合に応じて割り振ること

文章だと難しいので図でも確認してみましょう。

ここでポイントとなるのは、法定相続分と税率です。

法定相続分とは

法定相続分とは、民法で定められている相続人ごとの相続割合です。

例えば、亡くなったのが父で、相続人が母と長男、次男だったとします。

この場合には、

- 母が1/2

- 長男と次男が1/4ずつ

という割合が法定相続分となります。

もちろん、実際の遺産分割ではこの法定相続分と異なる割合で分割することもできますが、ここでは実際にどのように分けるかは関係なく、単に法定相続分を乗じて計算します。

法定相続分の詳しい計算は、相続が発生したら誰が「相続人」なの?意外と知らない法定相続人の範囲と相続分を参照してください。

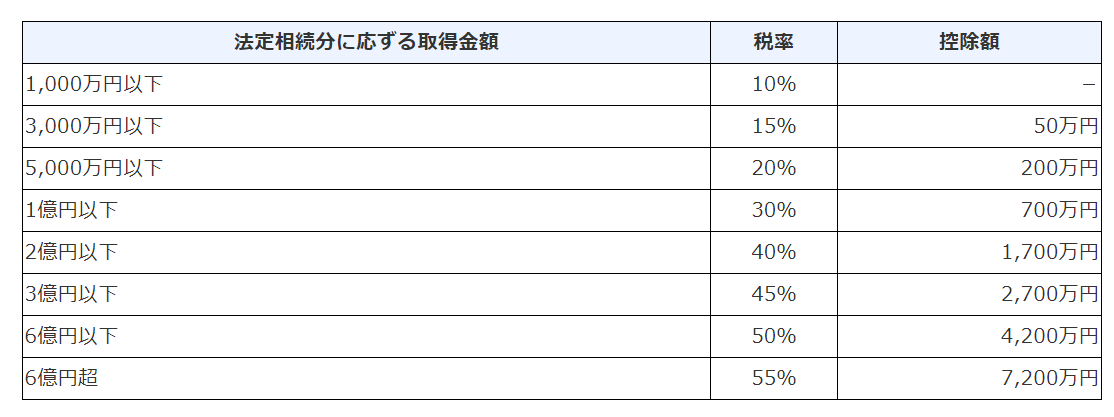

相続税の税率

法定相続分に応じた金額が算出できたら、その金額に税率を乗じて各相続人の相続税を計算します。

相続税の税率は、以下のとおりです。

参考:相続税の税率(国税庁)

一番右側の控除額というのは、税率を乗じた金額からマイナスできる金額です。

具体例を用いて相続税の総額を計算してみましょう。

【具体例】

- 亡くなった人 父

- 相続人 母、長女

- 正味の遺産額 1億円

① 課税遺産総額

正味の遺産額1億円-基礎控除4,200万円(3,000万円+600万円×2人)=5,800万円

② 法定相続分に応じた取得額

母 5,800万円×1/2=2,900万円

長女 5,800万円×1/2=2,900万円

③ 各相続人の相続税額

2,900万円×15%(税率)-50万円(控除額)=385万円

④ 相続税の総額

385万円×2=770万円

■関連記事:【早見表あり】相続税の税率は何%?税額の計算方法を税理士が解説

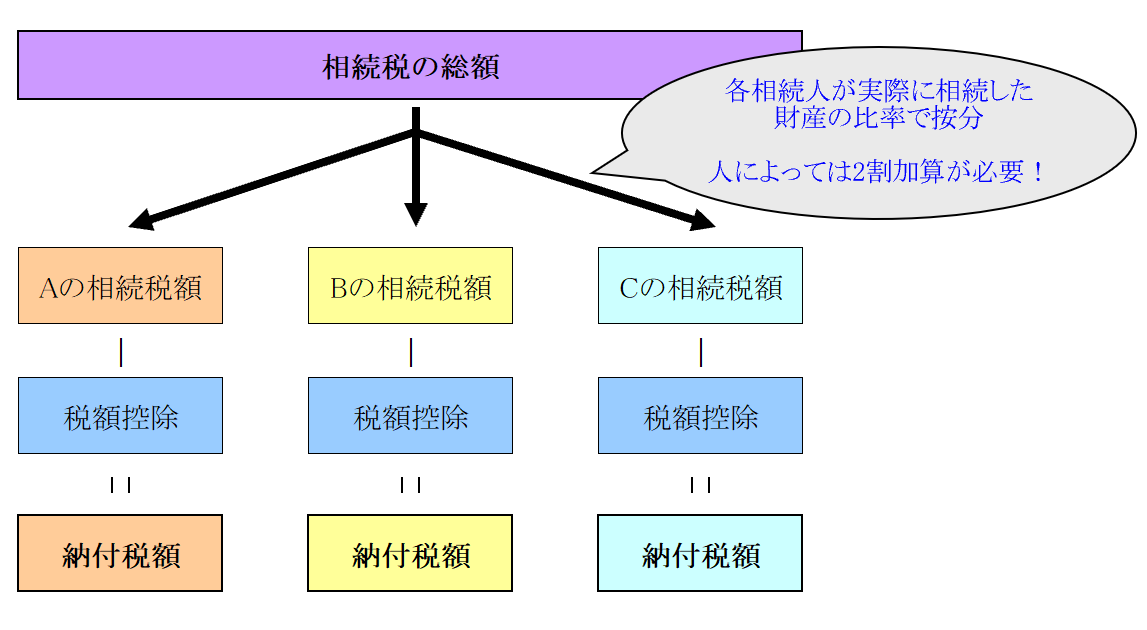

4.相続税の総額を実際の相続割合で分ける

次は、相続税の総額を、各相続人の実際の相続割合に応じて振り分けます。

相続税の負担額は、相続人が実際に相続した財産の割合に応じて割り振られるのです。

先程の事例を使って再度計算してみましょう。

実際の相続割合が、母4,000万円、長女6,000万円だったとします。

相続税の総額770万円を上記割合で按分します。

- 母:770万円×4,000万円/1億円=308万円

- 長女:770万円×6,000万円/1億円=462万円

相続税の2割加算

「相続税の2割加算」という仕組みがあります。亡くなった人と相続人の間柄によっては、上記で算出した相続税に2割を加算しないといけない人も出てくるのです。

その間柄とは、亡くなった人の配偶者と一親等の親族以外の関係にある人たちです。

- 配偶者

- 子(孫養子以外の養子を含む。)

- 親

- 代襲相続人である孫

先程の具体例で、長女が仮に孫養子だとしたら、その相続税は下記となります。

孫養子 770万円×6,000万円/1億円×1.2=554.4万円

※母の金額は同じです

2割加算について詳しく知りたい方は、相続税の2割加算についてわかりやすく徹底解説!をご参照ください。

5.各人の相続税額から税額控除を行う【納付税額の確定】

相続税の税額控除とは、相続人の性質に応じて、相続税の額から一定の額を差し引ける(控除できる)という制度です。

各相続人の相続税の額から税額控除を行うことで、最終的な相続税の額が確定します。

図で表すと、以下のとおりです。

税額控除の具体例は以下のとおりです。

| 名称 | 内容 |

|---|---|

| 贈与税額控除 | 亡くなった日から3年以内に財産を贈与され、その際に贈与税を支払った場合には、一定の税額控除を受けられます。 生前贈与がある場合の相続税申告 |

| 配偶者控除 | 亡くなった人の配偶者が相続した財産の価格が法定相続分以下の場合又は1億6千万円以下の場合には相続税がかかりません。 1億6千万円まで相続税がかからない!配偶者の税額軽減(配偶者控除)を解説 |

| 未成年者控除 | 相続人が未成年者の場合には、その未成年者が満20歳になるまでの年数1年につき10万円の税額控除を受けられます。 相続税の未成年者控除をわかりやすく徹底解説 |

| 障害者控除 | 相続人が障害者の場合には、その障害者が満85歳になるまでの年数1年につき10万円(特別障害者は20万円)の税額控除を受けられます。 相続税の障害者控除をわかりやすく徹底解説! |

| 相次相続控除 | 相続が10年以内に再度あった場合には一定の税額控除を受けられます。 相次相続控除をわかりやすく徹底解説 |

| 外国税額控除 | 海外にある財産を受け継いだ場合には一定の税額控除を受けられます。 |

| 相続時精算課税に係る贈与税額控除 | 相続時精算課税を選択し、贈与税を支払った場合にはその贈与税額を全額控除することが出来ます。 相続時精算課税制度をわかりやすく徹底解説(令和5年改正論点更新) |

6.相続税の納付

相続税の納税は、相続人ごとに行います。

相続税の納付は、税務署や金融機関で手続きするのが一般的です。

また、30万円以下の場合にはコンビニでも相続税が納税できます。

クレジットカードによる納付

それ以外の納付方法としては、クレジットカードによる納付です。

クレジットカードによる納付は、1,000万円未満の場合に限られます。

また、現金納付の場合には振込手数料等はかかりませんが、クレジットカードによる納付の場合には決済手数料がかかります。最初の1万円までは76円(消費税別)、以後1万円を超えるごとに76円(消費税別)が加算されます。

【相続税の納付方法】特徴とメリット・デメリットをわかりやすく解説

【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説

延納・物納

相続税は上記のとおり、現金で一括して納付するのが原則ですが、納付する現金がない等一定の要件を満たした場合には、分割払い(延納)や財産払い(物納)という制度を活用することができます。

なお、特定の相続人が他の相続人の分を負担した場合、後日精算しないと贈与税が別途かかる可能性があるので注意しましょう。

手続きを簡単理解!相続税の延納を専門家がわかりやすく解説!

相続税の物納をわかりやすく理解できる相続税の専門家による解説

相続税の申告手続きにあたっては、税理士に一度無料相談を

相続税の計算方法について、ひととおりの流れを解説しました。

全体の流れとしては、以下のとおりです。

- 相続財産の総額(正味の遺産額)を算出する

- 基礎控除の額を計算し、相続財産の総額と比較する(申告義務の判定)

- 課税遺産総額を法定相続分で分け、相続人それぞれの税額を算出し、相続税の総額を求める。

- 相続税の総額を実際の相続割合で分ける

- 各人の相続税額から税額控除を行う

法定相続分や、実際の相続割合に応じて分けたり合算したりするのが特徴ですね。

また、相続税の申告手続きは、税額の計算以外にも、財産の評価をする必要があったり、書類を揃えたりといった手間がかかります。

そういった手続きの負担を減らし、適切な申告をするためには、正しい知識を持った税理士の力を借りるのがおすすめです。