日本居住の日本人でも米国遺産税申告(Form706-NA)が必要になるケース、記載方法等について徹底解説

□Form706-NAは米国非居住者が米国資産を6万ドル超保有して死亡した場合に必要な遺産税申告書

□死亡日から9ヶ月以内にIRSへの提出が必要(延長可能)

□日米租税条約により基礎控除額が拡大され、多くの日本人は実質的に非課税

□申告書はPart I(被相続人情報)、Part II(税額計算)、Part III(一般情報)で構成

□専門家のサポートを受けながら、必要書類を漏れなく準備することが重要

米国株を保有する日本人が増えている中、相続が発生した際の米国遺産税申告について正しく理解している方は少ないのではないでしょうか。

米国非居住者であっても、米国内に一定額以上の資産を保有している場合にはForm706-NAという申告書を提出する必要があります。

しかし、この申告手続きは複雑であり、提出義務の有無の判断から実際の記載方法まで、専門的な知識が求められます。

本記事では、Form706-NAの基礎知識から具体的な記載方法、よくある質問まで、日本人が米国遺産税申告で知っておくべき内容を徹底的に解説します。

米国に資産をお持ちの方やそのご家族は、ぜひ最後までお読みください。

目次

- 1 米国遺産税申告(Form706-NA)とは?

- 2 提出義務者

- 3 米国遺産税の基礎控除

- 4 提出期限

- 5 提出先

- 6 Form706-NAの記載例

- 7 Q&A

- 7.1 日本の証券会社で保有している米国株式も申告が必要ですか?

- 7.2 米国の銀行預金は米国内所在資産に含まれますか?

- 7.3 Form706-NAを提出しなかった場合、どうなりますか?

- 7.4 日米租税条約の適用を受けるために必要な書類は何ですか?

- 7.5 相続人が複数いる場合、誰が申告書を提出すればよいですか?

- 7.6 米国不動産を相続した場合、プロベート手続きも必要ですか?

- 7.7 Form706-NAの申告を税理士に依頼した場合の費用はどのくらいですか?

- 7.8 生前に米国株式を売却しておけば、Form706-NAの提出は不要になりますか?

- 7.9 連邦移転証明書(Transfer Certificate)とは何ですか?

- 7.10 米国に不動産と株式の両方がある場合、どのように評価しますか?

- 7.11 残された配偶者が取得する米国遺族年金は米国内所在資産に含まれますか?

- 8 まとめ

米国遺産税申告(Form706-NA)とは?

Form706-NAの概要

Form706-NAは、正式には「United States Estate (and Generation-Skipping Transfer) Tax Return Estate of nonresident not a citizen of the United States」という名称の申告書です。

米国市民ではなく、かつ米国居住者でない人(NRNC:Nonresident Not a Citizen)が死亡した際に、米国内に所在する資産について遺産税を申告するために使用します。

米国市民、米国居住者の詳しい解説は、ドミサイル(Domicile)とは?国際相続における重要概念を解説をご参照ください。

つまり、日本に居住する日本国籍の方が米国内に資産を保有したまま亡くなった場合に、この申告書が必要となる可能性があるのです。

Form706-NAは、米国市民や米国居住者が使用するForm706とは異なり、米国内に所在する資産のみが課税対象となる点が大きな特徴です。

日本の相続税との違い

日本とアメリカでは、相続に関わる税制が根本的に異なります。

日本の相続税は相続人が納税義務者となり、取得した財産に応じて各相続人が相続税を納付します。

一方、アメリカの遺産税は被相続人(亡くなった方)の遺産財団が納税義務者となり、相続人に財産が分配される前に遺産から税金が支払われる仕組みです。

| 項目 | 日本の相続税 | 米国の遺産税 |

| 納税義務者 | 相続人 | 被相続人の遺産財団 |

| 課税対象 | 各相続人の取得財産 | 遺産総額 |

| 基礎控除額 | 3,000万円+600万円×法定相続人数 | 米国市民・居住者:約20億円(2025年) 米国非居住者:6万ドル(日米租税条約により拡大) |

| 税率 | 10%~55%(累進課税) | 18%~40%(累進課税) |

このような違いがあるため、日米両国に資産がある場合には、それぞれの国で異なる申告手続きが必要となります。

Form706-NAの構成

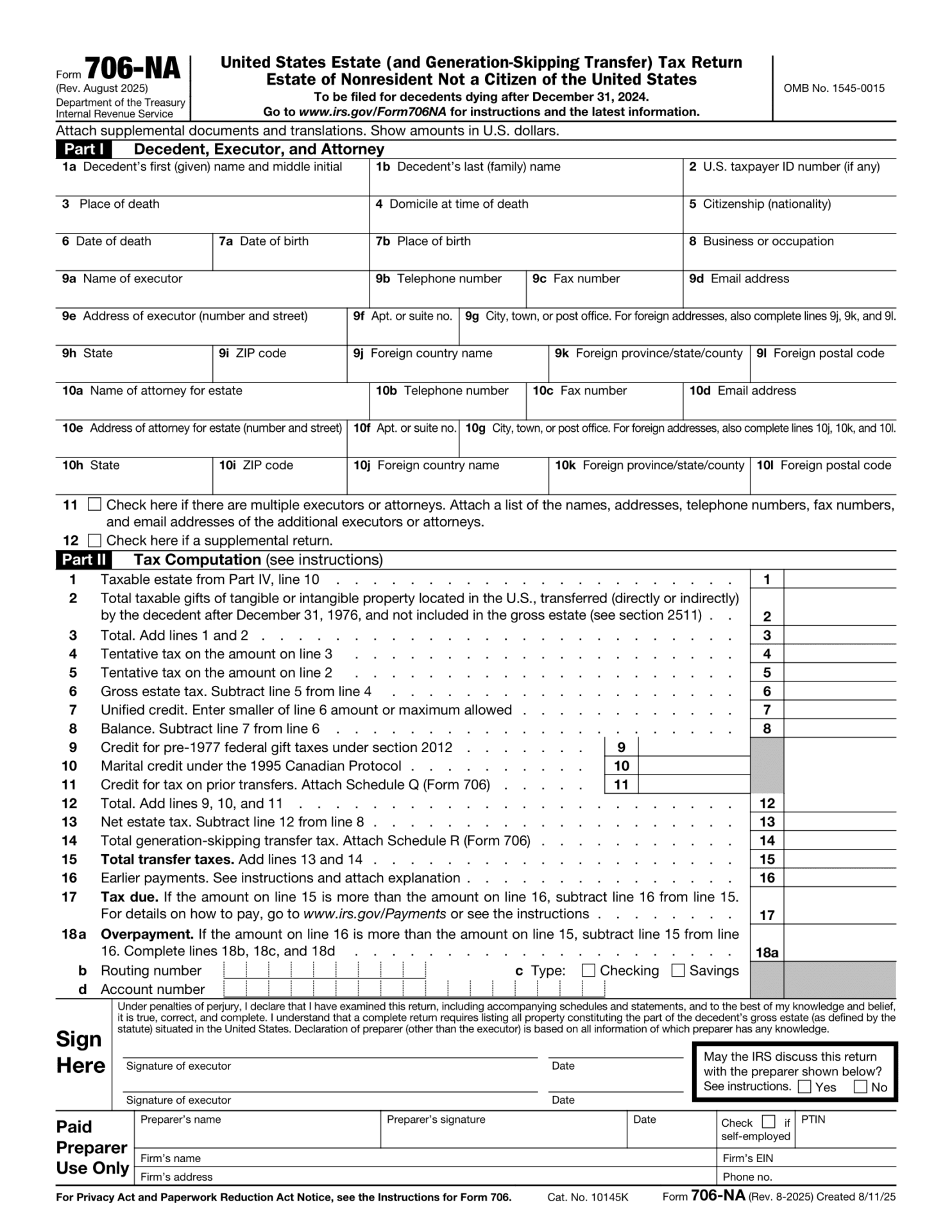

Form706-NAは、主に以下の3つのパートで構成されています。

Part I:被相続人、遺言執行者、代理人の情報

被相続人の氏名、死亡日、国籍、住所地などの基本情報や、遺言執行者(Executor)、代理人(Attorney)の情報を記載します。

Part II:税額計算

米国内の総資産額、控除額、課税遺産額を計算し、最終的な納税額を算出します。

Part III:一般情報

遺言の有無、米国内資産の種類(不動産、株式、債券など)、事業の有無などの詳細情報を記載します。

また、これらのパートに加えて、独立のSchedule A/Bは存在しません。

資産の明細はPart Vに直接記載し、共有財産・生前移転・一般権限付与財産・配偶者控除・慈善控除・GST 等が関係する場合にForm 706 の該当スケジュール(例:E/G/H/M/O/R/U)を添付します。

提出義務者

Form706-NAの提出が必要な人

Form706-NAの提出義務があるのは、以下の要件を満たす場合です。

①被相続人が米国市民ではなく、かつ米国居住者でない(NRNC:Nonresident Not a Citizen)こと

②被相続人の米国内所在資産の合計が6万ドルを超えること

日本に居住する日本国籍の方は、通常「米国非居住者」に該当するため、米国内に6万ドル(約900万円、1ドル=150円換算)を超える資産を保有して亡くなった場合には、Form706-NAの提出が必要となります。

なお、6万ドルという基準額は、インフレ調整の対象外であるため、毎年変動することはありません。

米国内所在資産とは

Form706-NAの提出義務を判断する上で重要なのが、どのような資産が「米国内所在資産」に該当するかという点です。

米国内所在資産に該当する主な資産

| 資産の種類 | 具体例 |

| 株式 | 米国法人が発行する株式(証券口座の所在地は問わない) |

| 債券 | 米国法人や米国政府が発行する債券のうち一定のもの |

| 不動産 | 米国内に所在する土地、建物、別荘など |

| 有形動産 | 米国内にある家具、美術品、自動車、ヨットなど |

| 債権 | 米国人に対する貸付金など |

米国内所在資産に該当しない主な資産

| 資産の種類 | 具体例 |

| 銀行預金 | 米国内の銀行預金で 米国内事業と無関係なもの |

| 生命保険 | 米国非居住者を被保険者とする生命保険金 |

| 外国株式 | 外国法人(日本企業等)が発行する株式 |

特に注意が必要なのは、米国株式は証券口座の所在地に関わらず米国内所在資産に該当するという点です。

例えば、日本のSBI証券にエヌビディア株やアマゾン株を6万ドル以上保有していた場合には、Form706-NAの提出義務者となってしまうのです。

米国株に投資する人が増えている昨今、Form706-NAの提出義務者が相当増加することが見込まれます。

これに対し、JPモルガン・チェース・バンクやバンク・オブ・アメリカ等の預金口座の残高が6万ドル以上であったとしてもそれらの銀行口座が事業と関連性がない場合には米国内所在資産には該当しないためForm706-NAの提出は不要となるわけです。

遺言執行者の役割

Form706-NAの提出義務は、原則として遺言執行者(Executor)にあります。

遺言執行者が選任されていない場合や日本で手続きを行う場合には、遺産管理人(Administrator)や相続人が申告書を提出することとなります。

日本では遺言執行者が選任されていないケースも多いため、実務上は相続人の代表者や相続人全員が共同で手続きを進めることが一般的です。

アメリカの相続手続きと遺産税の詳しい解説は、アメリカの相続手続きと遺産税【税理士が完全ガイド】をご参照ください。

米国遺産税の基礎控除

米国非居住者の基礎控除額(原則)

米国非居住者の場合、連邦遺産税の基礎控除額は原則として6万ドルと非常に低く設定されています。

これは、米国市民や米国居住者の基礎控除額である1,399万ドル(2025年)と比較すると、約233分の1という極めて小さい金額です。

したがって、原則通りに適用されると、米国内に6万ドルを超える資産を保有する日本人の場合、超過部分に対して最高40%の遺産税が課税されることとなり、非常に重い税負担となります。

日米租税条約による控除額の拡大

しかし、日本に居住する日本国籍の方については、日米租税条約の適用により、基礎控除額が大幅に拡大されます。

日米租税条約による基礎控除額の計算式

基礎控除額 = 1,399万ドル × (米国内資産額 ÷ 全世界資産総額)

この計算式により、被相続人の全世界資産に占める米国内資産の割合に応じて、米国市民と同等の基礎控除額を按分して適用できるのです。

具体的な計算例

日米租税条約による控除額の拡大を、具体例で確認してみましょう。

・全世界資産総額:2億円

・米国内資産:1億円(株式5,000万円、不動産5,000万円)

・日本国内資産:1億円

基礎控除額の計算

1,399万ドル × (1億円 ÷ 2億円)= 699.5万ドル

約10.5億円(1ドル=150円換算)

この場合、米国内資産1億円は基礎控除額内に収まるため、米国遺産税は課税されません。

・全世界資産総額:10億円

・米国内資産:1億円(株式のみ)

・日本国内資産:9億円

基礎控除額の計算

1,399万ドル × (1億円 ÷ 10億円)= 139.9万ドル

約2.1億円(1ドル=150円換算)

この場合も、米国内資産1億円は基礎控除額内に収まるため、米国遺産税は課税されません。

日米租税条約の適用要件

日米租税条約による基礎控除額の拡大を受けるためには、以下の要件を満たす必要があります。

| 要件 | 内容 |

| 居住(ドミサイル)要件 | 被相続人が死亡時に日本に居住(domicile)していること |

| 申告要件 | Form706-NAを提出し、租税条約の適用を申請すること |

| 証明要件 | 全世界資産総額を証明する書類(日本の相続税申告書等)を添付すること |

特に重要なのは、日米租税条約の適用を受けるためには、Form706-NAの提出が必須である点です。

基礎控除額内に収まるから申告不要と判断せず、必ず申告手続きを行う必要があります。

実質的な非課税の可能性

日米租税条約による控除額の拡大により、多くの日本人のケースでは実質的に米国遺産税が課税されない結果となります。

これは、全世界資産に占める米国内資産の割合が通常それほど大きくないことや、米国市民と同等の基礎控除額(約20億円)が非常に高額であることが理由です。

ただし、米国内に極めて高額な不動産を保有している場合や、全世界資産の大部分が米国内にある場合には、基礎控除額を超えて課税される可能性もあるため、個別の試算が必要です。

提出期限

原則的な提出期限

Form706-NAの提出期限は、被相続人の死亡日から9ヶ月以内です。

この期限は、米国市民や米国居住者が使用するForm706と同じです。

例えば、2025年1月15日に被相続人が死亡した場合、申告期限は2025年10月15日となります。

提出期限の延長

期限内の申告が困難な場合には、Form4768(Application for Extension of Time To File a Return and/or Pay U.S. Estate Taxes)を提出することで、提出期限を延長することができます。

| 延長の種類 | 延長期間 | 要件 |

| 自動延長(Automatic Extension) | 6ヶ月 | Form4768を当初の期限までに提出 |

| 追加延長(Additional Extension) | 最大6ヶ月(合計最大12ヶ月) | 遺言執行者が国外にいる場合など特別な事情がある場合 |

自動延長は理由を問わず認められますが、Form4768の提出が当初の期限(死亡日から9ヶ月)までに必要です。

延長が認められた場合、申告期限は死亡日から最長15ヶ月となります。

納税期限との違い

注意すべき点は、申告期限の延長が認められても、納税期限は延長されないことです。

納税すべき遺産税がある場合には、当初の期限(死亡日から9ヶ月)までに納税を行わなければ、延滞税や加算税が課される可能性があります。

ただし、Form4768のPart IIIで納税期限の延長も併せて申請することが可能です(最大12ヶ月まで)。

納税期限の延長が認められるには、納税が困難な合理的理由を説明し、IRSの承認を得る必要があります。

期限後申告のペナルティ

Form706-NAを期限内に提出しなかった場合、以下のペナルティが課される可能性があります。

申告遅延加算税(Late Filing Penalty)

納税すべき税額の5%(月単位、最大25%)が加算されます。

納税遅延加算税(Late Payment Penalty)

未納税額の0.5%(月単位、最大25%)が加算されます。

延滞利息(Interest)

未納税額に対して、IRSが定める利率で利息が課されます。

ただし、日米租税条約の適用により納税額がゼロとなる場合には、実質的にペナルティは発生しません。

それでも、後述する連邦移転証明書(Transfer Certificate)の取得などのため、適切な期限内に申告を行うことが推奨されます。

提出先

IRSへの提出

Form706-NAの提出先は、IRS(Internal Revenue Service:米国内国歳入庁)です。

具体的な提出先住所は以下の通りです。

Form706-NAの提出先通常郵便(USPS)の場合

Department of the Treasury

Internal Revenue Service Center

Kansas City, MO 64999民間配送サービスの場合

Internal Revenue Submission Processing Center

333 W. Pershing

Kansas City, MO 64108

Form706-NAは電子申告(e-filing)に対応しておらず、書面での郵送提出のみとなります。

そのため、配達記録が残る方法(certified mail、registered mailなど)で送付することが推奨されます。

必要な添付書類

Form 706-NAを提出する際には、以下の書類を添付する必要があります。

| 書類名 | 内容 |

| 死亡証明書 | 被相続人の死亡証明書(英訳付き) |

| 遺言書 | 遺言書がある場合、認証謄本(英訳付き) |

| 日本の相続税申告書 | 全世界資産を証明するため(英訳付き) 日米租税条約適用の場合に必須 |

| 資産評価証明書 | 不動産鑑定書、株式の時価証明書など |

| 米国外資産の明細 | 日本等の資産リスト(英訳付き) 日米租税条約適用の場合、Part IV, Line 2の根拠資料として添付 |

| Form 706のSchedule (該当する場合) |

Schedule E(共有財産) Schedule G(生前贈与) Schedule H(権限付与財産) Schedule M(配偶者控除) Schedule O(慈善控除) Schedule R(世代飛び越し移転税)など |

| 証券口座の明細書 | 死亡日時点の残高証明書(英文) |

| 不動産の権利証書類 | 登記簿謄本や権利証のコピー(英訳付き) |

すべての日本語の書類には英訳を添付する必要があります。

英訳は公認翻訳者による必要はありませんが、正確な翻訳であることが求められます。

Form 706-NA自体には独立した「Schedule A」や「Schedule B」は存在しません。Part Vに直接米国内資産を記載し、米国外資産については別紙の明細を添付します。特定の控除や特別な財産がある場合には、Form 706のScheduleを添付する必要があります。

連邦移転証明書の取得

Form706-NAを提出後、IRSの審査を経て連邦移転証明書(Transfer Certificate / Form 5173)が発行されます。

この証明書は、米国遺産税の申告が完了し、未納税金がないことを証明する重要な書類です。

連邦移転証明書は、米国内の不動産の名義変更や銀行口座の解約などの手続きで必要となるため、必ず取得する必要があります。

Form706-NAの提出から連邦移転証明書の取得までには、通常6ヶ月から9ヶ月程度の期間を要します。

IRSの審査状況によってはさらに時間がかかることもあるため、早めの申告が推奨されます。

Form706-NAの記載例

Form706-NAの雛型は下記のとおりです。

Form706-NAの具体的な記載方法について、各パートごとに解説します。

Part I:被相続人、遺言執行者、代理人の情報

Part Iでは、被相続人の基本情報と、遺言執行者、代理人の情報を記載します。

被相続人の情報

| 記載項目 | 記載内容 |

| 1a. Decedent’s first (given) name and middle initial | 被相続人の名とミドルネーム 例:Taro |

| 1b. Decedent’s last (family) name | 被相続人の姓 例:YAMADA |

| 2. U.S. taxpayer ID number (if any) | 米国納税者番号(SSN、ITINなど) ※ない場合は空欄 |

| 3. Place of death | 死亡場所 例:Tokyo, Japan |

| 4. Domicile at time of death | 死亡時の居住地 例:Minato-ku, Tokyo, Japan |

| 5. Citizenship (nationality) | 国籍 例:Japan |

| 6. Date of death | 死亡日 例:January 15, 2025 |

| 7a. Date of birth | 生年月日 例:April 20, 1950 |

| 7b. Place of birth | 出生地 例:Osaka, Japan |

| 8. Business or occupation | 職業 例:Company Executive |

遺言執行者の情報(Lines 9a~9l)

遺言執行者の氏名(9a)、電話番号(9b)、ファックス番号(9c)、メールアドレス(9d)、住所(9e~9l)を記載します。

日本で相続手続きを行う場合、相続人の代表者または相続人全員を記載することが一般的です。

外国住所の場合は、9j(国名)、9k(都道府県)、9l(郵便番号)も記載します。

代理人の情報(Lines 10a~10l)

米国の税理士や弁護士に依頼する場合、その専門家の情報を同様に記載します。

複数の遺言執行者や代理人がいる場合は、Line 11にチェックを入れ、別紙で追加情報を添付します。

Part II:税額計算

Part IIでは、課税遺産額と税額を計算します。

主な記載項目

| Line | 項目 | 内容 |

| 1 | Taxable estate from Part IV, line 10 | 課税遺産額(Part IV, line 10から転記) |

| 2 | Total taxable gifts | 1976年12月31日以降の米国内資産の生前贈与額 |

| 3 | Total | 合計(Line 1 + Line 2) |

| 4 | Tentative tax on the amount on line 3 | Line 3に対する暫定税額 |

| 5 | Tentative tax on the amount on line 2 | Line 2に対する暫定税額 |

| 6 | Gross estate tax | 総遺産税額(Line 4 – Line 5) |

| 7 | Unified credit | 統一税額控除(日米租税条約適用額) |

| 8 | Balance | 差引税額(Line 6 – Line 7) |

| 9~12 | 各種税額控除 | 1977年以前の贈与税控除、カナダプロトコル控除など |

| 13 | Net estate tax | 純遺産税額 |

| 14 | Total generation-skipping transfer tax | 世代飛び越し移転税(該当する場合) |

| 15 | Total transfer taxes | 総移転税額(Line 13 + Line 14) |

| 17 | Tax due | 納税額 |

日米租税条約を適用する場合、Line 7の統一税額控除の計算が重要です。

全世界資産に対する米国内資産の割合を計算し、それに基づいて控除額を算出します。

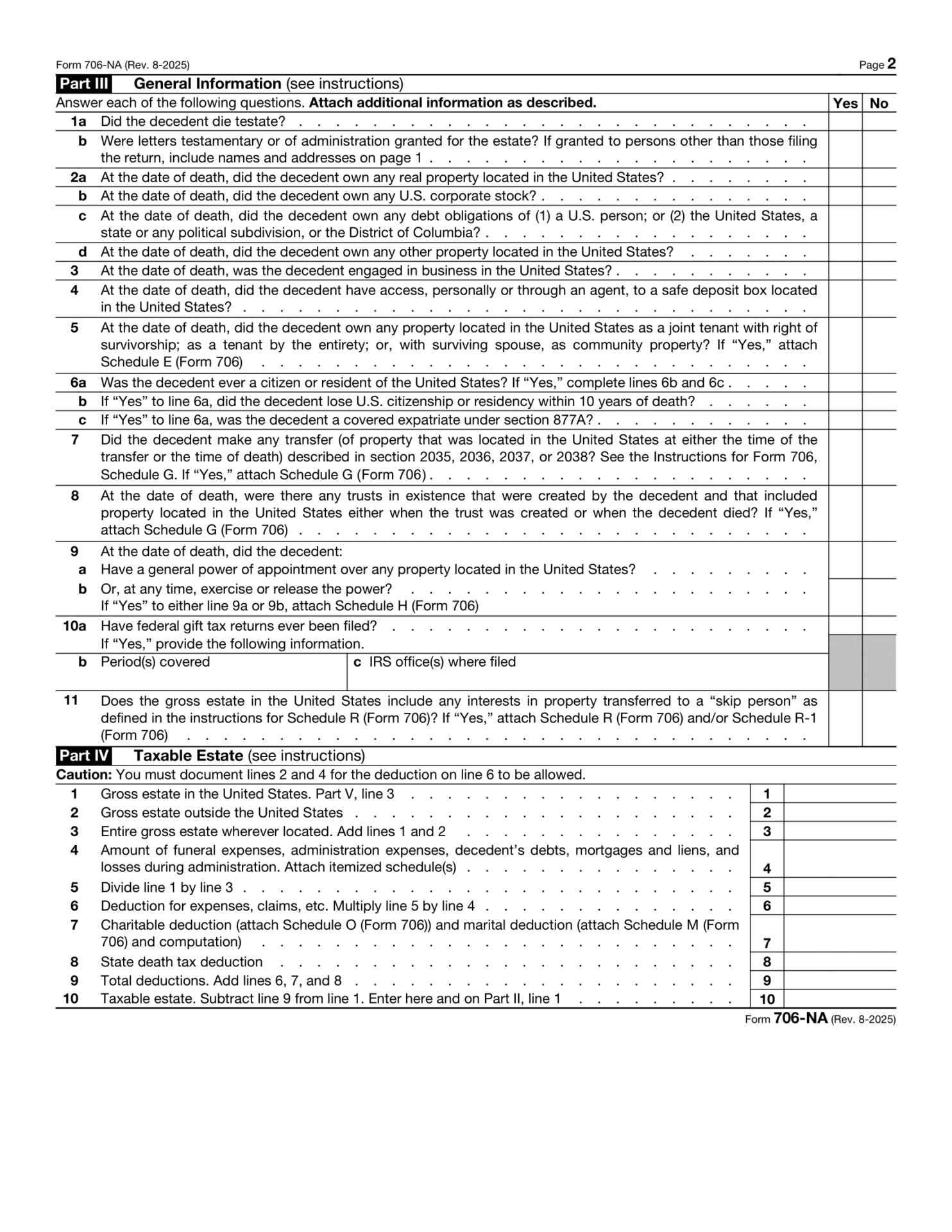

Part III:一般情報

Part IIIでは、遺言の有無、米国内資産の種類、事業の有無などについて、Yes/Noで回答します。

主な質問項目

| Line | 質問内容 |

| 1a | 被相続人は遺言書を残して死亡したか?(Did the decedent die testate?) |

| 1b | 遺言執行状または遺産管理状が交付されたか? |

| 2a | 死亡時に米国内の不動産を保有していたか? |

| 2b | 死亡時に米国法人の株式を保有していたか? |

| 2c | 死亡時に米国人または米国政府の債券を保有していたか? |

| 2d | 死亡時にその他の米国内資産を保有していたか? |

| 3 | 死亡時に米国内で事業を行っていたか? |

| 4 | 死亡時に米国内の貸金庫にアクセス権があったか? |

| 5 | 米国内に共有財産を保有していたか?(Yesの場合はSchedule E添付) |

| 6a~6c | 被相続人は過去に米国市民または米国居住者であったか? |

| 7 | Section 2035~2038に該当する財産移転があったか?(Yesの場合はSchedule G添付) |

| 8 | 被相続人が設定した信託で米国内資産を含むものがあったか?(Yesの場合はSchedule G添付) |

| 9a~9b | 米国内資産に対する一般的権限を保有または行使したか?(Yesの場合はSchedule H添付) |

| 10a~10c | 連邦贈与税申告書を提出したことがあるか? |

| 11 | 米国内遺産に世代飛び越し移転が含まれるか?(Yesの場合はSchedule R添付) |

これらの質問に正確に回答し、必要に応じてForm706のSchedule(E、G、H、M、O、Rなど)を添付します。

Part IV:課税遺産額の計算

Part IVでは、米国内の総資産額から控除額を差し引いて、課税遺産額を計算します。

主な記載項目

| Line | 項目 | 内容 |

| 1 | Gross estate in the United States | 米国内の総資産額(Part V, line 3から転記) |

| 2 | Gross estate outside the United States | 米国外の総資産額(日米租税条約適用の場合に記載) |

| 3 | Entire gross estate wherever located | 全世界の総資産額(Line 1 + Line 2) |

| 4 | Expenses, debts, mortgages, losses | 葬儀費用、管理費用、債務、抵当権、損失の合計 (明細書添付) |

| 5 | Ratio | 比率(Line 1 ÷ Line 3) |

| 6 | Deduction for expenses, claims, etc. | 按分控除額(Line 5 × Line 4) |

| 7 | Charitable and marital deduction | 慈善控除・配偶者控除 (Schedule O、Schedule M添付) |

| 8 | State death tax deduction | 州遺産税控除 |

| 9 | Total deductions | 控除額合計(Line 6 + Line 7 + Line 8) |

| 10 | Taxable estate | 課税遺産額(Line 1 – Line 9) この金額をPart II, line 1に転記 |

Line 2とLine 4は、日米租税条約を適用する場合に必ず記載が必要です。

米国外の資産総額(Line 2)は、全世界資産に占める米国内資産の割合を計算するために使用されます。

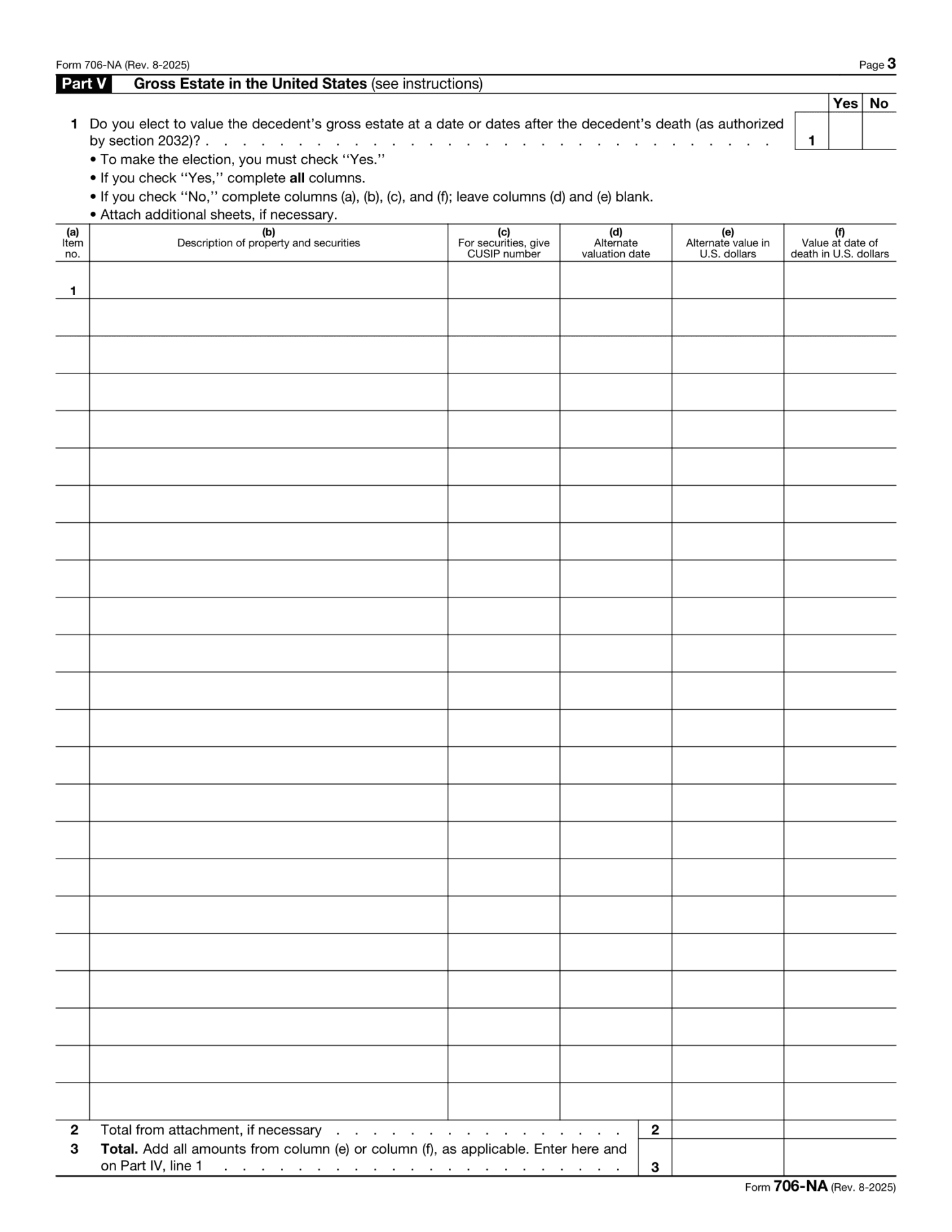

Part V:米国内資産の明細

Part Vは、Form706-NAで最も重要なパートであり、米国内に所在するすべての資産を詳細に記載します。

記載すべき情報

| 列 | 項目 | 内容 |

| (a) | Item no. | 項目番号(1、2、3…) |

| (b) | Description of property and securities | 資産の詳細な説明 |

| (c) | CUSIP number | 証券のCUSIP番号(証券の場合のみ) |

| (d) | Alternate valuation date | 代替評価日(Section 2032選択時のみ) |

| (e) | Alternate value | 代替評価額(Section 2032選択時のみ) |

| (f) | Value at date of death | 死亡日時点の評価額 |

不動産の記載例

(b) Description: Real property located at 123 Main Street, Los Angeles, CA 90001. Single family residence, lot size 5,000 square feet, building area 2,000 square feet, 3 bedrooms, 2 bathrooms. Legal description: Lot 15, Block 3, Tract 12345.

(c) CUSIP number: (空欄)

(f) Value at date of death: $800,000

※Appraisal report by ABC Appraisal Company dated January 20, 2025, attached.

株式の記載例

(b) Description: 500 shares of common stock, Apple Inc. (AAPL), held in account #12345678 at Charles Schwab

(c) CUSIP number: 037833100

(f) Value at date of death: $90,000

※Based on closing price of $180.00 per share on January 15, 2025 (date of death).

債券の記載例

(b) Description: $100,000 face value U.S. Treasury Bond, 2.5% coupon, maturing March 31, 2030

(c) CUSIP number: 912828XG0

(f) Value at date of death: $95,500

※Based on market price on date of death including accrued interest.

資産の評価は、死亡日時点の公正市場価値(Fair Market Value)を使用します。

不動産については専門家による鑑定評価書、株式については死亡日の終値、債券については死亡日の市場価格などを根拠資料として添付します。

資産が多数ある場合は、別紙に記載してLine 2(Total from attachment, if necessary)に合計額を記入し、Line 3に総合計を記載します。

代替評価(Alternate Valuation)の選択

Part Vの冒頭、Line 1では、Section 2032による代替評価(死亡日から6ヶ月後の評価)を選択するかどうかを回答します。

代替評価を選択する場合は「Yes」にチェックを入れ、列(d)に代替評価日、列(e)に代替評価額を記載します。

選択しない場合は「No」にチェックを入れ、列(f)の死亡日時点の評価額のみを記載します。

代替評価は、死亡後に資産価値が下落した場合に遺産税額を減少させることができる制度ですが、一度選択すると全資産に適用されるため、慎重な判断が必要です。

Q&A

日本の証券会社で保有している米国株式も申告が必要ですか?

はい、申告が必要です。

米国株式は、証券口座の所在地に関わらず「米国内所在資産」に該当します。

したがって、日本の証券会社(楽天証券、SBI証券など)で保有している米国株式も、Form706-NAの提出義務の判断に含める必要があります。

米国株式の保有額が6万ドルを超える場合には、申告義務が生じます。

米国の銀行預金は米国内所在資産に含まれますか?

米国の銀行預金は、一定の要件を満たす場合、米国内所在資産に含まれません。

具体的には、米国内の銀行に預けられた預金で、米国内の事業活動と関係がない場合には、遺産税の課税対象外とされます。

ただし、その預金が米国内の事業に関連している場合や、米国内の不動産購入資金として保管されている場合などは、課税対象となる可能性があります。

個別の判断が必要ですので、専門家にご相談ください。

Form706-NAを提出しなかった場合、どうなりますか?

Form706-NAを提出しなかった場合、以下の問題が生じる可能性があります。

①ペナルティや延滞利息の発生(納税額がある場合)。

②米国内資産の名義変更や処分ができない。

③連邦移転証明書が取得できない。

④相続人が米国内の銀行口座や証券口座にアクセスできない。

日米租税条約により実質的に納税額がゼロとなる場合でも、手続き上Form706-NAの提出は必要です。

特に不動産を保有している場合には、連邦移転証明書がないと名義変更ができないため、必ず申告を行ってください。

日米租税条約の適用を受けるために必要な書類は何ですか?

日米租税条約の適用を受けるためには、全世界の資産総額を証明する必要があります。

そのため、日本の相続税申告書(財産目録を含む)とその英訳を添付することが重要です。

また、被相続人が日本国籍であることを証明する書類(戸籍謄本等)や、日本に居住していたことを証明する書類(住民票等)も必要です。

さらに、Form706-NAの中で、日米租税条約第4条の適用を受ける旨を明記し、租税条約に基づく控除額の計算根拠を示す必要があります。

相続人が複数いる場合、誰が申告書を提出すればよいですか?

Form706-NAは、原則として遺言執行者(Executor)が提出します。

遺言執行者が選任されていない場合は、遺産管理人(Administrator)または相続人の代表者が提出することになります。

日本では遺言執行者が選任されていないケースも多いため、実務上は相続人全員が共同で申告書を提出するか、相続人の中から代表者を決めて手続きを進めることが一般的です。

複数の相続人がいる場合でも、申告書は1通にまとめて提出します。

米国不動産を相続した場合、プロベート手続きも必要ですか?

米国不動産を相続した場合、Form706-NAによる遺産税申告とは別に、プロベート(Probate)と呼ばれる裁判所での相続手続きが必要となる場合があります。

プロベートは、遺産の分配や債務の整理を裁判所の監督下で行う手続きで、通常1年から3年程度の期間を要します。

ただし、不動産の所有形態によってはプロベートを回避できる場合もあります(例:ジョイントテナンシー、リビングトラストなど)。

プロベート手続きについては、米国の現地弁護士に相談することをお勧めします。

Form706-NAの申告を税理士に依頼した場合の費用はどのくらいですか?

Form706-NAの申告を専門家に依頼した場合の費用は、資産の種類や金額、複雑さによって大きく異なります。

一般的には、米国の税理士や弁護士に依頼する場合、数十万円から数百万円程度の費用がかかることが多いです。

日本の国際相続に詳しい税理士と米国の専門家が協力して対応する場合もあり、その場合は両方への報酬が必要となります。

生前に米国株式を売却しておけば、Form706-NAの提出は不要になりますか?

はい、死亡時点で米国内所在資産を保有していなければ、Form706-NAの提出は不要です。

生前に米国株式を売却し、その売却代金を日本の銀行口座に移しておけば、米国遺産税の対象から外れます。

また、米国不動産については、売却に時間がかかる場合や、市場環境によっては売却が困難な場合もあります。

生前対策として米国資産の整理を検討される場合は、税務面や市場動向を含めて総合的に判断することが重要です。

連邦移転証明書(Transfer Certificate)とは何ですか?

連邦移転証明書(Transfer Certificate / Form 5173)は、IRSが発行する証明書で、米国遺産税の申告が完了し、未納税金がないことを証明する書類です。

この証明書は、米国内の不動産の名義変更、銀行口座の解約、証券口座の処分などの手続きで必要となります。

連邦移転証明書がないと、米国内の資産を相続人名義に変更したり、売却したりすることができません。

Form706-NAを提出してから連邦移転証明書を取得するまでには、通常6ヶ月から9ヶ月程度の期間を要します。

米国に不動産と株式の両方がある場合、どのように評価しますか?

米国内に複数の種類の資産がある場合、それぞれを個別に評価し、Form706-NAにすべて記載します。

不動産については、死亡日時点の公正市場価値を、不動産鑑定士による鑑定評価書に基づいて評価します。

株式については、死亡日の終値(上場株式の場合)を使用します。

これらを合計した金額が米国内資産の総額となり、6万ドルを超えるかどうかの判断や、日米租税条約による控除額の計算に使用されます。

評価方法については、IRSの指示書(Instructions for Form706-NA)に詳しく記載されています。

残された配偶者が取得する米国遺族年金は米国内所在資産に含まれますか?

いいえ、含まれません。

米国の社会保障制度による遺族年金は被相続人の遺産としての「財産」ではなく、死亡後に受給権が発生する公的給付です。

Form706-NAのPart V(Gross Estate in the United States)にもInstructionsにも、Social Securityの未支給給付は課税資産として挙げられていません。

したがって、遺族年金の受給権は米国内所在資産に含めず、記載不要です。

まとめ

本記事では、日本人が米国遺産税申告(Form706-NA)について、基礎知識から具体的な記載方法、よくある質問まで詳しく解説しました。

重要なポイントをおさらいしましょう。

①提出義務

米国非居住者が米国内に6万ドル超の資産を保有して死亡した場合に必要

②基礎控除

日米租税条約により、全世界資産に占める米国内資産の割合に応じて控除額が拡大

多くの日本人のケースでは実質的に非課税

③提出期限

死亡日から9ヶ月以内(Form4768で最大6ヶ月延長可能)

④提出先

IRS(Internal Revenue Service:米国内国歳入庁)(郵送のみ、電子申告不可)

⑤必要書類

死亡証明書、遺言書(ある場合)、日本の相続税申告書、資産評価証明書など(すべて英訳付き)

⑥連邦移転証明書

申告後、6~9ヶ月で取得可能

米国内資産の名義変更に必須

米国内に資産を保有している場合、相続発生後の手続きは複雑であり、日米両国の税法や相続法に関する専門知識が必要です。

Form706-NAの申告は、日米租税条約の適用により多くのケースで納税額がゼロとなりますが、適切な申告を行わなければ、米国内資産の処分や名義変更ができない、ペナルティが課されるなどの問題が生じる可能性があります。

米国に資産をお持ちの方は、生前から相続対策を検討し、万が一の際には速やかに専門家にご相談ください。

税理士法人トゥモローズでは、国際相続に精通した税理士が、日本の相続税申告と併せて米国遺産税申告のサポートも行っております。

米国内の提携専門家とも協力しながら、お客様の状況に応じた最適な申告手続きをご提案いたします。

初回面談は無料ですので、お気軽にお問い合わせください。

国際相続に関する詳しい情報は、国際相続カテゴリの記事もぜひご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00