事業承継税制の活用で

円滑な事業承継を

後継者への事業の引継ぎに伴う自社株の移転に対して、贈与税・相続税の全額が猶予・免除されます!

事業承継税制とは、中小企業の事業承継を円滑化させるために、

自社株の承継時にオーナーや後継者個人にかかってくる贈与税や相続税の猶予又は免除ができるという制度です。

その猶予・免除割合は、相続税80%、贈与税100%と大盤振る舞いの制度であり、

今から約10年前の平成21年税制改正において鳴り物入りで創設されました。

しかし、その創設から約10年経過し、平成28年3月末時点での適用件数は下記の通りです・・・

「贈与税:626件」「相続税:894件」

日本の中小企業の数が400万社あることを考えると、明らかに適用件数が少ないことがわかります。

中小企業オーナーにとって、これだけ有利な制度であるにも関わらず、適用件数が少ない理由は、

ズバリ、その要件が厳しいからです。

要件を一つでも満たさなくなったら、猶予されていた贈与税、相続税を一括で納付しなければならないのです。

こんなにリスキーな税制は確かに適用を躊躇してしまいますよね。

このような状況を一変させるべく、平成30年度税制改正において、事業承継税制が一気に刷新されました。

現行の事業承継税制の特例制度として、期間限定ではありますが、厳しい要件が緩和され、非常に使いやすくなったのです

(どこが変わったのかの詳細はこちらのコラムをご参照ください)。

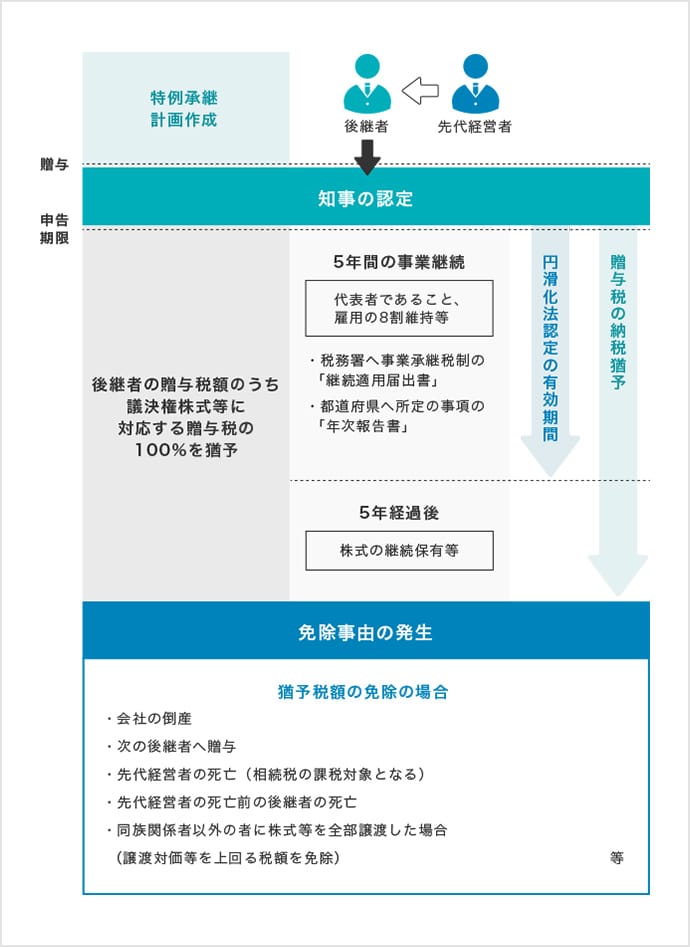

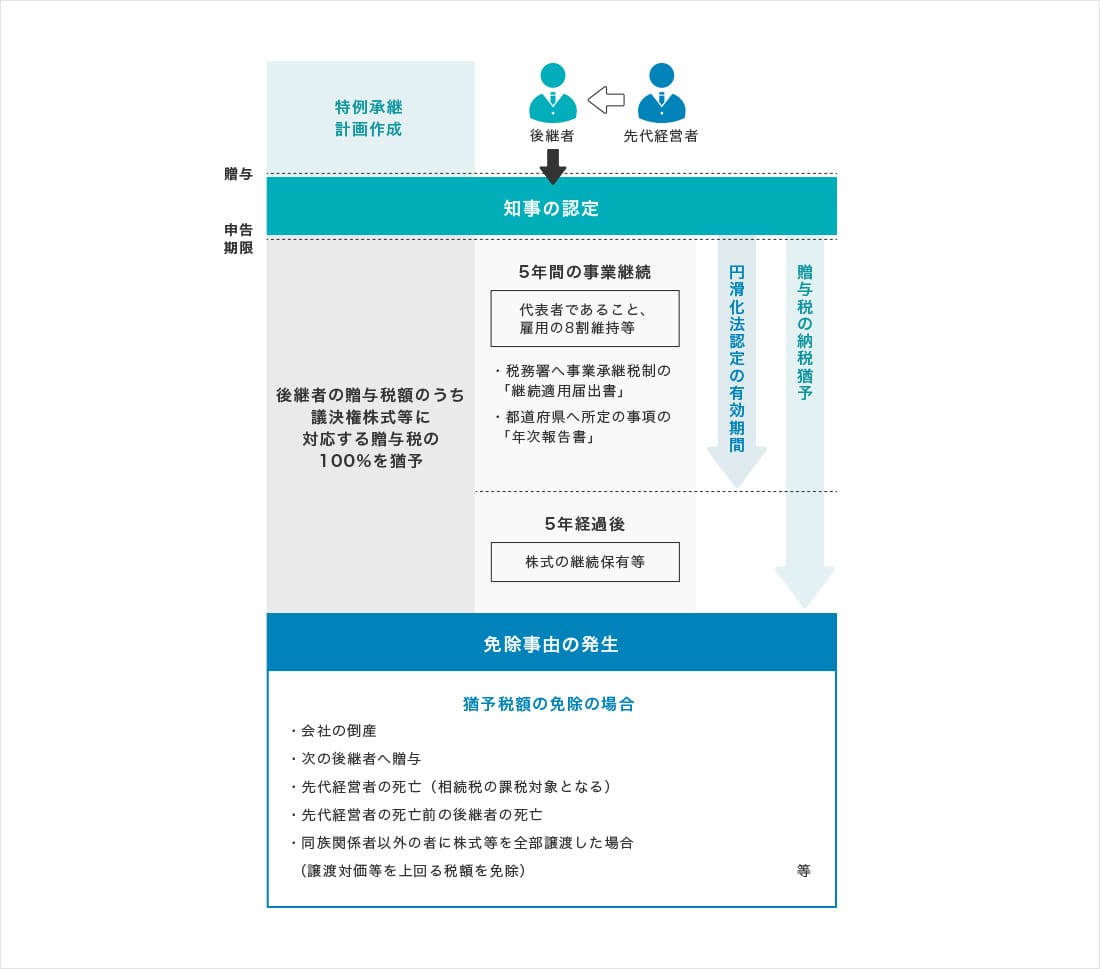

この特例が適用

できるのは、5年間限定

この事業承継税制は、事業承継に係る

贈与税や相続税を

100%猶予・免除する

ことが出来る唯一の方法となります。

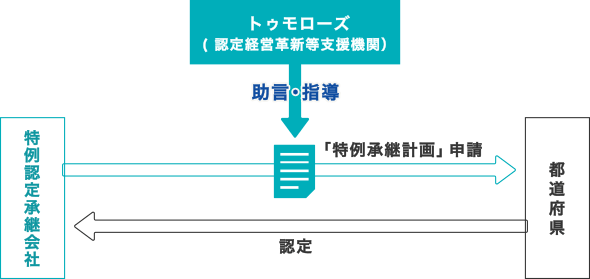

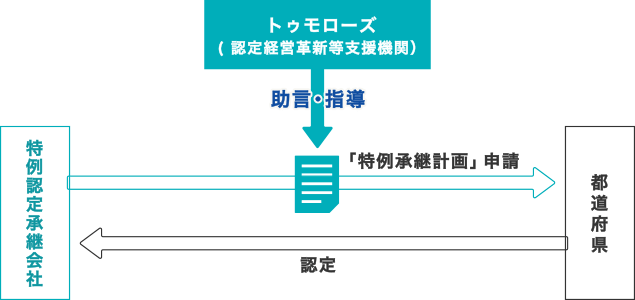

この特例の適用を受けるためには、平成30年4月1日から令和5年3月31日までの5年間までに「特例承継計画(※)」を都道府県に提出し、「特例認定承継会社」となる必要があります。

あくまで、現行の事業承継税制について、期間を区切った期間限定の特例制度となっています。

「特例承継計画」とは

特例認定承継継会社の後継者、承継時までの経営見通し等が記載されている計画をいいます。

これは、認定経営革新等支援機関の指導・助言を受けて計画されたものでなければなりません。

事業承継税制を

受けることのメリット

平成30年の大幅改正で、要件が緩和されたり、納税猶予の対象や期間などが変わり利用しやすくなり、

また、後継者数の枠も広げられたことで、節税効果も見込める内容になっています。

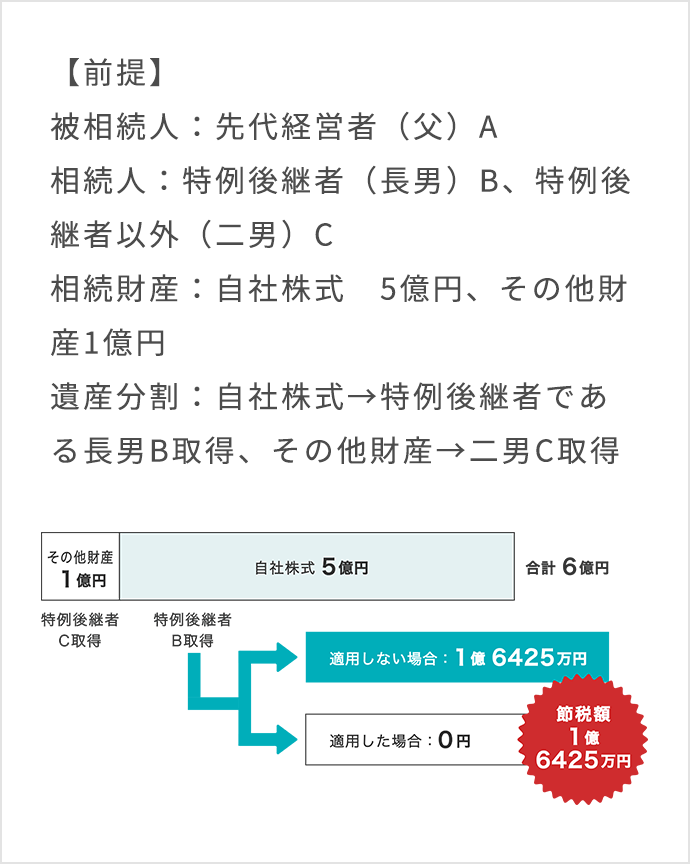

下記は、事業承継税制を適用した節税効果例です。

-

point 01

事業承継税制の節税効果

通常であれば、もらった側の受贈者Bさんは、贈与税を納税しなければなりませんが、事業承継税制を適用することで、この贈与税は一旦猶予されます。

そして、後に、Aさんが亡くなった時点で、猶予されていた贈与税は免除となります。

さらに要件を満たせば、Aさんの相続税の納税猶予がスタートします。

-

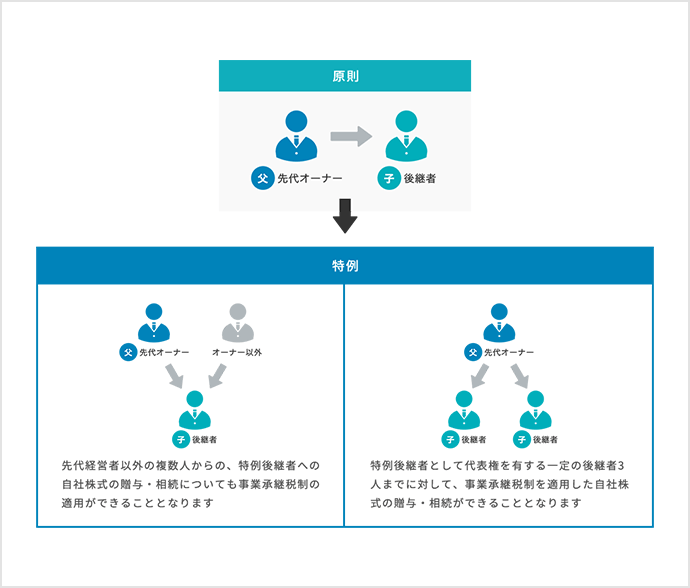

point 02

自社株の譲り方が

より柔軟に猶予・免除対象が拡大され、後継者が代表者以外の者から贈与等により取得する株式についても適用可能となり、また、最大3名の後継者に対する贈与等についても特例の対象になります!

つまり、事業承継が実行しやすくなり、節税にもつながりやすくなります。

事業承継税制を

受けるための要件

事業承継税制を受けるためには、以下の5つの要件を満たす必要があります。

下記チェックリストで、要件を満たしているか確認することができます。

要件①:会社要件

- 中小企業に該当する

- 非上場企業である

- 常時使用従業員の数が1人以上である

- 資産管理会社、風俗営業会社に該当しない

- 前期の営業売上が発生している

- 黄金株を発行していない

- 特定特別関係会社が中小企業に該当する

- 前期の営業売上が発生している

- 黄金株を発行していない

- 特定特別関係会社が中小企業に該当する

要件②:先代経営者要件

- 過去に代表権を有していた

- 贈与時において代表権を有していない

- 贈与前に先代(筆頭株主)とその特別関係者が50%超の議決権を有している

要件③:後継者要件

- 会社の代表権を有している

- 20歳以上である

- 役員経験が3年以上経過している

- 後継者とその特別関係者が50%超の議決権を有している

- 同族関係者のうち筆頭株主後継者が2,3名以上の場合には、上位2位3位である

- 議決権の10%以上を有する

- 同族関係者のうち筆頭株主後継者が2,3名以上の場合には、上位2位3位である

- 議決権の10%以上を有する

全ての要件を満たしつつ、

特例承継計画の作成、提出の後に、認定

認定を受けてからも下記の要件が必要

要件④:事業継続要件

贈与税の申告期限から5年間は以下の要件を満たす必要があります。

一つでも満たさないと納税猶予された贈与税と利子税を一括納付しなければなりません。

- 非上場株式を譲渡等しないこと

- 後継者が代表権を有していること

- 基準日の雇用の平均が相続時の8割を下回らないこと※下回ったとしても、認定経営革新等支援機関の意見を記載した書類や指導・助言を受けた書類を都道府県に提出することにより、事業継続要件が満たされます。

- 資産管理会社に該当しないこと

- 先代が代表権を有することとならないこと

要件⑤:その他手続き等要件

贈与税の申告期限後5年間の特例承継期間内は毎年、以下の手続きが必要となります。

- 税務署へ事業承継税制の「継続適用届出書」

- 経済産業大臣へ所定の事項の「年次報告書」

トゥモローズの事業承継が

選ばれる

4つの理由

税理士の平均年齢は65歳を超えており、5人に3人以上が60代以上の税理士です。

その様な業界の中で、トゥモローズの代表税理士は共に40代であり、業界では貴重な若手税理士です。

0140代の税理士が

謙虚に、素直に、誠実に、

対応します

税理士の平均年齢は65歳を超えており、5人に3人以上が60代以上の税理士です。

その様な業界の中で、トゥモローズの代表税理士は共に40代であり、業界では貴重な若手税理士です。

若手税理士の

特徴

- 1フットワークが軽くクイックレスポンス

- 2IT等を使いこなして合理的なコミュニケーションが可能

- 3毎年の税制改正や最新判例等のアップデートが的確で迅速

- 4謙虚に、素直に、誠実に(これは若手税理士というより、弊社の法人理念に掲げています)

逆に、若手税理士の短所として考えられるのは、経験が高齢の税理士に比べると劣るという部分が有るかもしれません。

しかし、トゥモローズは、専門分野を相続・事業承継に絞っています。専門分野を敢えて絞ることにより、より深く、スピーディーにその分野の知識や経験を得ることができます。相続・事業承継の分野に限っては、数十年以上の経験のある税理士にも負けない知識や経験があると自負しております。

02法人税務と相続税務の

現場の両方を知っている

からこそ

提案できる

事業承継税制

事業承継税制を適用すべきか否かは、法人と個人の両側面から判断をする必要があります。

「会社の経営・財務・税務」と「企業オーナー個人の家族・財産・税務」は表裏一体の関係であり、どちらか一方だけケアできていれば、良いということではありません。

03究極のワンストップ

サービス

相続、事業承継という資産税を専門に取り扱っている税理士であるからこそ、他の事業承継に詳しい専門家、プロフェッショナルとのアライアンスを組むことができています。

04税務以外の大切なもの

事業承継税制は、事業を後継者へ引き継ぐ際の自社株式移転に係る贈与税・相続税を猶予・免除する税制です。しかし、事業を承継するということは、決して税金の話だけではなく、それ以外にも重要なことが数多く存在します。

それは、経営を引き継ぐにあたり、会社やオーナー個人の財産、事業だけではなく、その”

思いを次世代につなぐ”ことです。通常、税理士に事業承継支援を依頼すると、税金対策への比重がかかりすぎて、税金以外に重要であるこの” 思い” を見落としがちです。

トゥモローズでは、『お客様の” 思い” を”

幸せな明日” へ』を企業理念として、事業承継支援にあたり、その財産、事業だけではなく、専門家として経営者の大切な思いも次世代につなげることを重視しています。

業務の流れ

令和5年3月31日までに特例承継計画を作成し、都道府県へ提出し、認定を受けます。

その後、先代経営者から後継者に対して特例の対象となる自社株の贈与を行い、

都道府県知事より円滑化法の認定を受けます。

贈与以降、5年間は毎年1回、都道府県知事宛に所定の事項を報告しなければなりません。

また、贈与の日の属する年の翌年3月15日までに、事業承継税制の適用を受ける旨の記載をし、

一定の書類を添付した上で、贈与税申告書を税務署に提出します。

申告後、5年間は毎年1回、要件を満たし続けていることについて、「継続適用に係る届出書」を税務署へ提出を要します。

先代経営者( 贈与者) がお亡くなりになった場合には、

「免除届出書」「免除申請書」を提出することにより、

その死亡等があったときにおいて

猶予されていた贈与税の全額が免除されます。

事業承継税制について、まずはお問い合わせください

先ずは自分の会社が事業承継税制を選択すべき会社であるか否かを判断する必要があります。

上述のとおり、事業承継税制は中小企業経営者にとって、事業承継に追い風が吹くような改正となっています。

しかし、全ての中小企業の事業承継にとって必ずしも最適かというと、そんなことはありません。

なぜなら、事業承継税制を適用せずとも、簡単な株価引き下げの方法によって株価を引き下げたうえで贈与等を行うことにより株式の移転ができてしまうのであれば、その方が手間なく自社株の承継をできる様なケースも有り得るからです。

この様なことから、会社の事業承継と自身の相続税対策に最適な方法を選択するためには、会社と個人財産との現状把握を行い、会社・個人間における全体最適で取るべき対策の判断を行っていく必要があります。

今回の税制改正で、事業承継税制が使いやすくなった一方、まだまだ事業継続要件や手続き等、複雑な点も多いです。

事業承継について「何から始めれば良いかわからない」「どこに相談していいのかわからない」といった方はまず当事務所まで、お気軽にお問合せ、ご相談下さい。

事業承継税制適用までの

業務の流れ

-

-

02初回面談

初回の面談は無料です。お気軽にご相談ください。

-

03ご契約

お客様のニーズに応じたプランをご提案します。

-

04必要資料収集

会社の定款や税務申告書など、先代経営者の個人資産に係る不動産や生命保険などの資料を資料準備ガイドに沿って収集していただきます。

-

05事業承継税制の

要件確認現状における各種要件(会社要件、先代経営者要件、後継者要件)を満たしているかを確認し、満たしていない場合には充足するための施策を検討します。

-

06現状分析

お預かりした資料を基にトゥモローズが会社財産の評価、先代経営者固有財産の評価を行います。その結果、会社の株価を算出し、また、先代経営者個人の概算相続税額を計算します。

会社と経営者個人の財産の両方をしっかりと把握して、片手落ちにならない様に両輪で進めていくことが重要となります。 -

07問題点の抽出

事業承継で障壁となる問題、遺産分割や遺留分の課題、相続税の納税資金、事業承継後の弊害等の問題点を抽出します。

その上で、事業承継税制がベストな対策になるか否かを検討します。

事業承継税制の適用外のお客様はコチラ -

08事業承継計画

(特例承継計画) の

策定STEP6までの現状把握の結果をご報告します。

その上で、トゥモローズが認定経営革新等支援機関としての指導助言を実施し、承継時までの経営見通し等が記載された特例承継計画を策定します。 -

09特定承継計画の

提出令和5年3月31日までに都道府県の特定承認計画の提出をします。

-

10株式贈与の実行

特例の対象となる株式の全部又は一定以上の贈与を実行します。

-

11認定

都道府県の認定を受け、特例認定承継会社となります。

-

12贈与税申告

贈与の日の属する年の翌年3月15日までに、事業承継税制の適用を受ける旨の記載をし、一定の書類を添付した上で、贈与税申告書を税務署に提出します。

-

13アフターフォロー

原則、申告から5年間は毎年1回、要件を満たし続けていることについて、継続適用に係る届出書を税務署へ提出します。

また、毎年1回、都道府県知事宛にも所定の事項を報告しなければなりません。

※STEP9~STEP10はスケジュールが前後する可能性がございます。

料金案内

初回相談は無料です。

お気軽にご相談ください。

※弊社がご相談内容について特段調べずにご回答できる部分は、無料相談であってもご回答申し上げます。

なお、弊社の方で別途調査等が必要な事項については無料相談の範囲外となりますので、予めご了承ください。

事業承継税制業務全般を

ご依頼のお客様

| 会社の総資産額 ※1 | 検討・実行(税込) ※2 | アフターフォロー(税込) ※3 |

|---|---|---|

| 1億円未満 | 220,000円~ | 年220,000円~ |

| 1億円以上5億円未満 | 550,000円~ | |

| 5億円以上10億円未満 | 770,000円~ | |

| 10億円以上30億円未満 | 1,100,000円~ | |

| 30億円以上50億円未満 | 1,650,000円~ | |

| 50億円以上 | 要相談 |

| 加算報酬 | 料金 |

|---|---|

| 相続人の状況、保有財産の 状況等に応じて 別途加算報酬あり |

別途相談 |

※ 料金はすべて税別になります。

※1 直前期末における貸借対照表の総資産額を時価に置き換えた金額。

※2

「業務の流れ」におけるSTEP12を行います。

※3 「業務の流れ」におけるSTEP13を行います。

※4 上記報酬は、事業承継税制に関わる報酬となります。事業承継税制以外の事業承継支援の報酬はこちらをご覧ください。

特定承継計画の策定、

提出のみご依頼のお客様

| 加算報酬 | 料金(税込) |

|---|---|

| 特例承継計画の策定、 提出 |

110,000円~ |

※1 「業務の流れ」におけるSTEP8及び9のみを行います。

※2

株価評価、贈与税の申告等は、上記報酬には含まれません。