株式等保有特定会社とは?判定基準とS1+S2方式・株特外し

- 株式等保有特定会社は原則として純資産価額方式で評価する

- 総資産価額に占める株式等の割合が50%以上の会社が該当

- 資産管理会社やホールディングス会社が該当しやすい

- 類似業種比準方式は使えないが「S1+S2方式」という併用計算の選択肢がある

- 「株特外し」は評基通189の牽制規定により合理的な理由が必要

非上場の同族会社における事業承継において、資産管理会社へ自社株式を移転することで、将来の相続時の株式分散を防ぐ・含み益の増加を抑える目的で株式移転を行うことがあります。

資産管理会社への自社株移転の詳細は「事業承継のための自社株の移転 資産管理会社へ売却したらどうなる!?」をご参照ください。

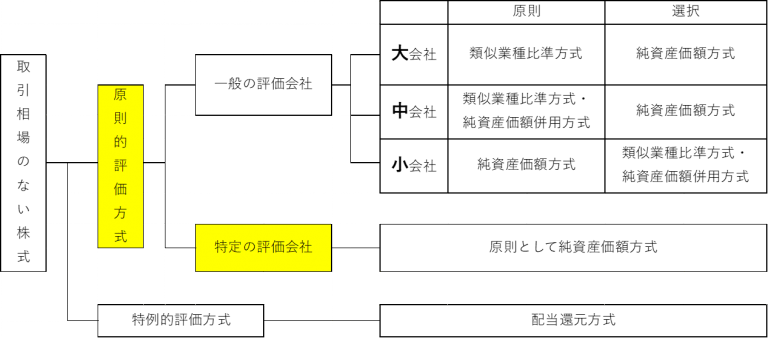

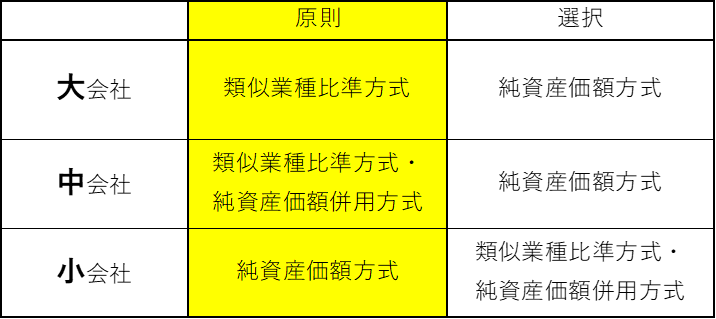

通常、非上場の同族会社が発行する「取引相場のない株式」の評価は、会社規模を勘案した「一般の評価会社」として類似業種比準価額などを基に行います。しかし、資産管理会社のように株式を大量に保有している会社は上場企業と比準できる状態にないため、「特定の評価会社」として原則として純資産価額方式で評価することになります。

この記事では、「特定の評価会社」のひとつである「株式等保有特定会社」の判定基準、株価評価方法(S1+S2方式を含む)、株特外しの注意点を解説します。

非上場株式の評価方法の全体像については「非上場会社の株価評価 最低限知っておきたい基礎知識!」をご参照ください。

株式等保有特定会社とは

株式等保有特定会社とは、会社の相続税評価による総資産価額に占める株式等の価額の割合が50%以上である会社をいいます。

会社規模(大・中・小)を問わず、50%の基準で判定する点が土地保有特定会社とは異なります(土地保有特定会社は会社規模ごとに70%・90%等の基準)。

土地保有特定会社との比較は「土地保有特定会社と株価の評価方法を徹底解説」をご参照ください。

株式等保有特定会社の株価評価方法

(※)取得者およびその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%で評価できます。

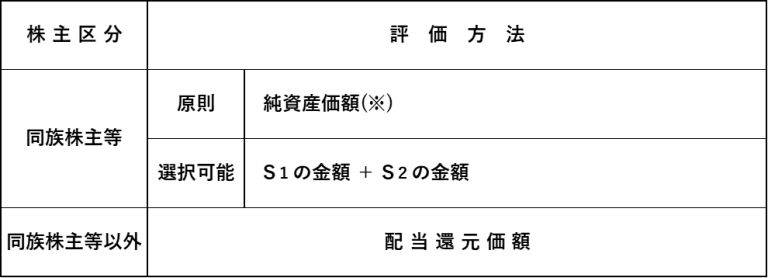

株式等保有特定会社は、原則として純資産価額方式により評価を行います。

ただし、株式等保有特定会社の営業実態が評価額に反映されるように、その一部について類似業種比準価額の適用も受けられる「S1+S2方式」を選択できます。

純資産価額方式の詳細は「純資産価額方式を使った自社株式の評価方法を徹底解説」をご参照ください。

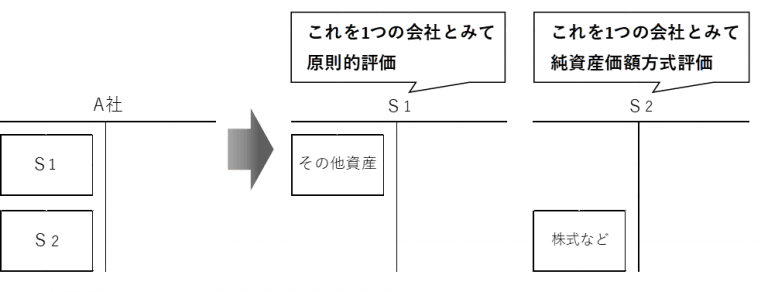

S1+S2方式とは

S1+S2方式は、会社の保有資産を以下の2つに分けて株価を評価する方式です。

| 区分 | 対象資産 | 評価方法 |

|---|---|---|

| S1 | 株式等以外の資産(その他の部分) | 株式等とその配当金がないものとした場合の大・中・小会社区分に応じる原則的評価方式(類似業種比準方式との併用も可能) |

| S2 | 株式等の部分 | 株式等のみを純資産価額方式により評価 |

S1部分について類似業種比準方式の適用ができるため、純粋な純資産価額方式よりも株価が低くなる可能性があります。実務では原則評価とS1+S2方式の両方を計算して有利選択するのが一般的です。

少数株主が取得する場合

同族株主等以外の株主や少数株主が取得した株式は、原則として配当還元方式で評価します。ただし、配当還元価額が純資産価額やS1+S2方式による評価額を超える場合には、純資産価額やS1+S2方式による評価額が株価となります。

配当還元方式の詳細は「非上場株式の相続税評価 配当還元方式とは!?」をご参照ください。

注意点

① 判定の基礎となる株式等の範囲

「株式等保有特定会社の株式」に該当するかどうかの判定の基礎となる株式および出資には、所有目的や所有期間にかかわらず、会社が有するすべての株式・出資が含まれます。

| 判定の基礎に該当するもの | 判定の基礎に該当しないもの |

|---|---|

| ・金融商品取引業者が保有する商品としての株式 ・法人に対する出資金 ・外国株式 ・株式制のゴルフ会員権 ・新株予約権付社債 |

・匿名組合の出資 ・証券投資信託の受益証券 |

② 「株特外し」の検討と牽制規定

資産管理会社はそのほとんどが自社株式のみを資産として保有するため「株式等保有特定会社」に該当し、純資産価額により評価されて株価が高くなる傾向にあります。

そこで、「株式等保有特定会社」に該当する場合には、俗にいう「株特外し」(株式等保有特定会社から外れる方法)を検討します。

具体的な手段としては、次のような方法が考えられます。

- 収益不動産の購入

- 事業買収

- 資産構成の変更による株式保有割合を50%未満にする

しかし、財産評価基本通達189では、この株特外しに対して牽制が入れられています。

【財産評価基本通達189】なお、評価会社が、次の「株式等保有特定会社の株式」に該当する評価会社かどうかを判定する場合において、課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が「株式等保有特定会社の株式」に該当する評価会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして当該判定を行うものとする。

つまり、「合理的な理由なく恣意的に株式保有割合を操作することは認めない」ということです。

株特外しによる評価額への影響は大きいため節税効果も大きくなりますが、それだけに税務調査で否認された場合のリスクも大きい点に注意が必要です。

③ 株特外しの副作用に注意

「株特外し」に注視するあまり、以下のような判断をしてしまうと、本末転倒になりかねません。

- 低収益不動産を購入してしまう

- 将来性や必要のない事業を外部から買収してしまう

節税効果以上に本業上の損失を被る可能性があるため、事業上の合理性と税務上の効果を総合的に判断することが重要です。

④ 他の特定の評価会社との関係

株式等保有特定会社以外にも、以下の「特定の評価会社」があります。

- 比準要素数1の会社:「非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?」

- 土地保有特定会社:「土地保有特定会社と株価の評価方法を徹底解説」

- 開業前・開業3年未満・休業中・清算中の会社:「開業前、開業3年未満、休業中、清算中の会社の株価は?」

よくある質問

Q1. S1+S2方式と純資産価額方式のどちらが有利ですか?

会社の状況によって異なります。S1部分に類似業種比準方式を適用できるため、一般的にはS1+S2方式の方が有利になるケースが多いですが、必ず両方を計算して比較検討する必要があります。

Q2. 証券投資信託の受益証券は判定対象に含まれますか?

含まれません。匿名組合の出資も判定対象外です。ただし、外国株式・株式制のゴルフ会員権・新株予約権付社債は判定対象に含まれます。

Q3. 株特外しで収益不動産を購入する場合、3年以内取得の注意点はありますか?

あります。純資産価額方式の評価では、課税時期前3年以内に取得した土地・建物は通常の取引価額で評価するため、評価引き下げ効果は限定的です。事業承継・相続対策としては計画的な取得が必要です。

詳細は「純資産価額方式を使った自社株式の評価方法を徹底解説」をご参照ください。

Q4. 株式等保有特定会社の該当判定は毎期行う必要がありますか?

課税時期(相続開始日または贈与日)における評価のために判定します。決算期や資産構成の変動時期によって該当・非該当が変わるため、計画的な資産構成のモニタリングが重要です。

株式等保有特定会社と土地保有特定会社の比較

| 項目 | 株式等保有特定会社 | 土地保有特定会社 |

|---|---|---|

| 判定基準 | 株式等の割合50%以上 | 大会社70%/中会社90%以上(小会社は資産規模で判定) |

| 会社規模との関係 | 規模問わず50%基準 | 規模ごとに基準が異なる |

| 評価方法 | 純資産価額方式(S1+S2方式選択可) | 純資産価額方式のみ |

| 併用方式の選択 | S1+S2方式あり | 選択不可 |

まとめ

株式等保有特定会社に該当すると、原則として純資産価額方式での評価となり株価が高くなります。ただしS1+S2方式の選択肢があり、土地保有特定会社と比較すると緩和措置が用意されているのが特徴です。

資産管理会社の活用は事業承継対策として有効ですが、株式等保有特定会社への該当・株特外しの検討・3年以内取得ルール等、留意点が多岐にわたります。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、東京・新宿・横浜の3拠点で対応しています。初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 非上場会社の株価評価 最低限知っておきたい基礎知識!

- 非上場株式の評価 類似業種比準価額方式 徹底解説!

- 純資産価額方式を使った自社株式の評価方法を徹底解説

- 非上場株式の相続税評価 会社規模はどうやって判定するの!?

- 非上場株式の相続税評価 配当還元方式とは!?

- 非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?

- 土地保有特定会社と株価の評価方法を徹底解説

- 自社株式の株価 同族株主など支配関係からみる評価方法の判定

- 開業前、開業3年未満、休業中、清算中の会社の株価は?

- 事業承継のための自社株の移転 資産管理会社へ売却したらどうなる!?

- 退職金支給による非上場会社の自社株式評価の引き下げ

- 自社株の株価引き下げの秘訣 高収益部門の切り離し!

根拠法令・通達

- 財産評価基本通達189(特定の評価会社の株式)

- 財産評価基本通達189-3(株式等保有特定会社の株式の評価)

- 財産評価基本通達185(純資産価額の計算)

- 財産評価基本通達188-2(同族株主以外の株主等が取得した株式の評価)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00