今話題の「PPAP」の税金を考えてみた!?

- YouTube収益は雑所得または事業所得として所得税の課税対象

- 再生回数に応じた広告収入が主な収益源

- 年間収益が20万円を超えると確定申告が必要

- 経費(機材費、通信費等)は収入から控除可能

- 人気YouTuberは法人化による節税も検討すべき

みなさん、こんにちは★

税理士の大塚です。

今回から、コラムの新たなシリーズとして、税理士の立場から様々なニュースを斬っていきたいと思います。

今回のニュースは、「Pen Pineapple Apple Pen ♪」

独特のリズムネタで世の中を席巻中のピコ太郎氏のYouTube動画ですが、遅ればせながら筆者も見てみました。そして、もれなく便乗して、税金という観点からコラムにしてみました。

週間再生回数6千万回!

8月25日に公開されて以来、現時点の約2カ月間で6千万回弱もの再生があるYouTube動画の「PPAP」。その他にも「PPAP」の別バージョンがあったり、ピコ太郎氏の関連動画や、再生前に入っているインストリーム広告(「この広告をスキップ」というやつ)、再生中に下の方や横の方に出てくる広告などもあるようですが、今回は、単純に「PPAP」の再生回数でどれ位の収入があるのかで考えてみたいと思います。

YouTubeの1再生当たりの収入は、地域制や言語、再生回数などから、どうやら0.01円~0.5円、よくいわれているのが一般的には0.1円ということです。単純に掛け算をしてみるだけでも600万円の収入があったことになります。さらに人気の動画になると1再生当たりの金額が高額になるということですので、0.5円で計算すると、一回の動画アップによる2カ月間で3,000万円もの収入を得たこととなります。

税金を納める必要はあるのか?

では、YouTubeによる広告収入は税務署に対して申告する必要があるのか?そもそも申告なんてしなくてもバレないんじゃないの?そんな疑問を持つ方もいるかもしてませんが、

税務署はしっかりと包囲網を張っています。税務署の職員の中には、情報技術専門官というインターネット収入専門の税務調査官がいます。しっかりとしたドラマ仕立ての動画まで用意がされています。

ピコ太郎氏の場合には、サラリーマンということはなさそうですが、この動画でもいわれているとおり、専業主婦の方が38万円を超える所得がある場合やサラリーマンであっても給料の他に年間20万円の所得が超える場合には申告の義務があります。申告をせずに税務調査で指摘をされた場合には、無申告加算税や延滞税などの余計な税金が課税されてしまいますので注意が必要です。

収入と所得について考えてみる

考えられる所得区分は、「事業所得」「雑所得」「給与所得」という所得ですが、そもそも収入と所得について正しく理解していない方も多いかと思いますので、「PPAP」の収入と所得を例に考えてみましょう。

● 収入

一言でいうと「売上」のことです。

「PPAP」の場合には、上述の「再生回数×0.5円」が収入ということになります。

● 所得

「売上 - 費用 = 利益」でいうところの「利益」が所得に該当します。

つまり、収入から必要経費を差し引いたものが所得となります。

必要経費は、基本的にはその収入を得るために直接かかった費用とされます。「PPAP」で想定される必要経費は、カツラ、衣装代、スタジオ代、撮影費用といったところでしょうか。

ここでの注意点は、家事関連費との区分をしっかりとしておくことです。国税庁のHPを参照してみてください。

また、もし仮にピコ太郎氏がサラリーマンの場合の所得の考え方は、「収入=給与(年収)」となり、「必要経費=給与所得控除+特定支出」となります。収入は年収として毎月の給料やボーナスなどで明確に分かりやすいですが、必要経費については次の様に考えていきます。

サラリーマンの必要経費は、給与所得控除と特定支出の2つが設定されています。

給与所得控除は、年収に応じて定められていますが、例えば「PPAP」の収入3,000万円が丸々給与でもらえた場合には、230万円が給与所得控除の金額となります。

特定支出は、サラリーマンに特定の支出があり、その金額の合計額が一定の金額を超えている場合において、申告要件を満たしているときは、その超える部分の金額も給与所得控除と合せて年収から差し引くことができます。この特定の支出とは、通勤費や転居費、資格取得費、勤務必要経費(書籍、制服、交際費など65万円未満で会社により証明されているもの)などがあり、詳細はこちらも国税庁HPを参照してみてください。

「PPAP」では、勤務必要経費の検討余地がありそうですね。

所得区分を検討する

では、先述の所得区分はどうなるのか。

所得税法は、所得を10種類に区分していますが、「PPAP」で考えられる所得区分は「事業所得」「雑所得」「給与所得」の3つです。YouTuberである場合には、この区分の判断が大事になってきますが、「PPAP」の場合にはどうでしょうか。

まず、ピコ太郎氏がサラリーマンであるか否かですが、筆者調べのピコ太郎氏の正体から推測すると、某大手音楽レーベルに所属していました。この雇用の範囲内でお仕事されている場合には給与所得ということになりますが、おそらくは多くの芸能人がそうであるように芸能人としての報酬形態となっているものと推測されます。

ピコ太郎氏が芸能人としての報酬形態であり、個人事業主としてピコっている場合には、事業所得に該当してくると判断されます。事業所得に該当すると、雑所得よりも有利な制度となっています。例えば、青色申告を行うことで65万円の控除が可能であったり、年間で生じた損失を他の所得と相殺できたり繰り越せたりします。

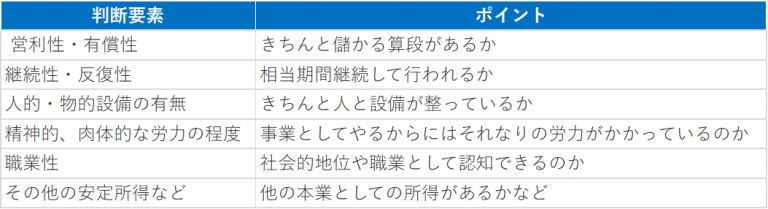

事業所得と雑所得の区分の判断基準については、事業として行っているか否かで判断をしていきますが、この「事業」について明確に規定がされてないため、非常に分かりづらく曖昧な社会通念上の判断区分となっています。その判断は、以下の判断要素から総合的に勘案して判断することとなります。あくまで筆者見解としてですが、ピコ太郎氏の場合には、これらを総合的に考慮して、事業所得に該当すると判断できると思います。

税金はいくらかかるのか!?

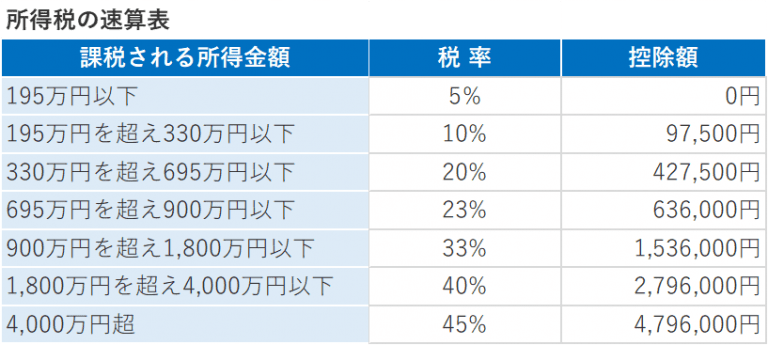

所得税の税率は、累進課税方式によりますので、所得金額が高額となればなるほど、その適用税率は高くなっていきます。

「PPAP」だけでみても、おそらくは「40%」以上となると想定されます。

この他にも、住民税がおよそ10%程度かかってきます。

まとめ

ピコ太郎氏が「PPAP」により得た収入については、ピコ太郎氏は事業所得者であると想定でき、その所得に応じた所得税がかかってくるものと考えられます。

収入については、動画再生収入以外にも広告収入がたくさん入ってくるでしょうし、その他の出演料なども多額となると予想されます。

必要経費については、各収入に応じた直接費用が差し引かれますが、何でもかんでも経費にすることはできませんので、注意が必要です。

いずれにしても、ジャスティンビーバーに絶賛され、ビルボード77位に入る偉業を果たすなど、YouTuberが夢のある仕事として認知された素敵な話題でした。

ハローウィンで沢山のピコ太郎に会える日が待ち遠しいです。

(税理士 大塚)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00