相続税の葬式費用|控除できるもの・できないものを一覧で税理士が解説

- 葬式費用は相続財産から控除(債務控除)でき、相続税の節税になる(相続税法13条)

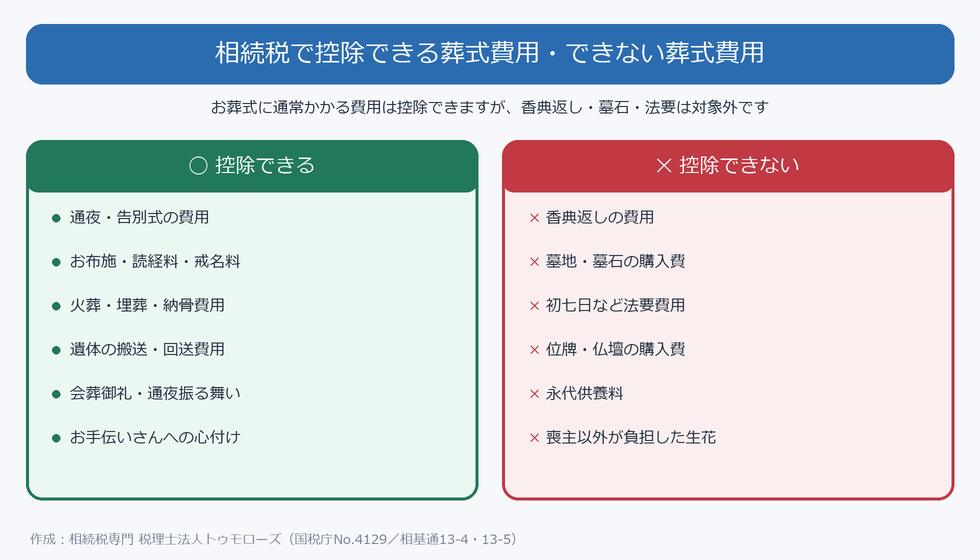

- 控除できる:通夜・告別式、火葬・埋葬・納骨、お布施・戒名料、遺体搬送、会葬御礼など

- 控除できない:香典返し、墓地・墓石、初七日など法要、位牌・仏壇

- 控除できるのは相続人と包括受遺者が負担した分。制限納税義務者は控除できない

- 領収書がないお布施・心付け等は、支払先・金額・日付のメモを残しておけば控除可能

身近な人が亡くなると、お通夜や告別式、火葬、納骨などで多くの費用がかかります。

これらの葬式費用は、相続税の計算で相続財産から差し引くことができ、結果として相続税を減らせます。

ただし、すべての費用を差し引けるわけではなく、香典返しや墓石、法要費用などは控除できません。

本記事では、相続専門の税理士が、控除できる葬式費用・できない葬式費用を27項目の一覧表で示し、負担者別の可否や申告書第13表の書き方まで図解で解説します。

動画で知りたい方は下記YouTubeから、テキストで確認したい方はこのままお読みください。

葬式費用は相続財産から控除できる

葬式費用は、亡くなった後に当然かかる費用です。

そのため相続税の計算では、一定の相続人や包括受遺者が負担した葬式費用を、相続財産(遺産総額)から差し引くことができます(相続税法13条)。

たとえば、亡くなった時点で預金が1億円あり、その後の葬儀で300万円かかったとします。

相続人が実際に受け取れる遺産は9,700万円ですが、葬式費用を差し引けなければ1億円に相続税がかかってしまいます。

実際に手元に残る金額を超えて課税するのは適切でないため、葬式費用は相続財産から控除できることになっています。

なお、葬式費用は債務控除の一部です。

借入金や未払いの医療費・税金などの債務も同様に控除できます。

詳しくは債務控除をわかりやすく徹底解説をご覧ください。

ただし、葬式費用の控除が意味を持つのは、相続税がかかる場合です。

遺産が基礎控除以下で相続税が0になるケースでは、葬式費用を計上しても税額は変わりません。

自分に相続税がかかるかどうかは相続税の申告が必要かどうかの判断方法で確認できます。

控除できる葬式費用・できない葬式費用【一覧表】

国税庁は、控除できる葬式費用を次のように整理しています(国税庁タックスアンサーNo.4129)。

■ 火葬・埋葬・納骨にかかった費用(仮葬式・本葬式の両方)

■ 遺体・遺骨の回送にかかった費用

■ お通夜など、葬式の前後に生じる通常欠かせない費用

■ お寺などへの読経料などのお礼(お布施・戒名料)

■ 死体の捜索・運搬にかかった費用

一方、香典返し・墓石や墓地の購入費・初七日など法要の費用は、葬式費用として控除できません(相基通13-5)。

実務でよく出てくる項目について、控除できるか・できないかを留意点とあわせて一覧にしました。

| 項目 | 控除可否 | 留意点 |

|---|---|---|

| 通夜・告別式 | ◯ | 葬儀会社に支払った通夜・告別式の費用は当然に葬式費用の対象です。 |

| 飲食代 | ◯ | 通夜振る舞いや告別式後の飲食代も葬式費用の対象です。 |

| お布施 | ◯ | お坊さんに支払ったお布施も葬式費用の対象です。 |

| お車代 | ◯ | 通夜・告別式でお坊さんに払ったものは名目に関わらず対象になります。 |

| 戒名料 | ◯ | 通夜・告別式でお坊さんに払ったものは名目に関わらず対象になります。 |

| 火葬料・埋葬料 | ◯ | 火葬料・埋葬料も葬式費用の対象となり、火葬場での食事代等も対象です。 |

| 火葬場までの交通費 | ◯ | 火葬場までのタクシー代等も対象です。 |

| 遺体搬送費用 | ◯ | 病院からの遺体搬送費用も対象です。 |

| 死亡診断書作成費用 | ◯ | 医師の死亡診断書の文書料も対象です。 |

| 心付け | ◯ | お手伝いさん等への心付け・寸志も対象です。 |

| 香典返し | ✕ | 香典が相続財産に含まれないのと同様に、香典返しも葬式費用に含めてはいけません。 |

| 位牌・仏壇 | ✕ | 葬儀後に支出する費用のため、位牌や仏壇の購入費用は葬式費用に含まれません。 |

| 白木位牌 | ◯ | 白木位牌は葬儀の際に使用し最終的に焚き上げをするもので、葬式費用の対象です。 |

| 墓地・墓石 | ✕ | 葬儀後に支出する費用のため、墓地や墓石の購入費用は葬式費用に含まれません。 |

| 法事・法要費用 | ✕ | 初七日法要や四十九日法要等の法事・法要費用は葬式費用に含まれません。 |

| 繰上げ初七日 | △ | 請求書等で葬式費用と初七日費用が区別されていれば初七日費用は含まれませんが、区別されていないときは含めて差し支えないと考えられます。 |

| 永代供養料 | ✕ | 永代供養料は遺骨の供養・管理のためにお墓に支払う費用で、葬儀と直接関係しないため含められません。 |

| 納骨費用 | ◯ | 納骨で石材店に支払う数万円程度の納骨費用は葬式費用の対象です。 |

| 墓石の彫刻費用 | ✕ | 納骨時に発生する墓石の彫刻費用は葬式費用に含まれません。 |

| 旅費・宿泊費 | △ | 親族の旅費・宿泊費は通常は対象外と考えられます。ただし喪主など葬儀の主催者の旅費・宿泊費は、その人がいないと葬儀が始まらないため対象と考える余地があります(実務上の判断)。 |

| 会葬御礼 | ◯ | 香典返しと異なり、葬儀の参列者全員に配る会葬御礼は葬式費用の対象です。 |

| 偲ぶ会・お別れ会 | ◯ | 内容によっては対象にできます。偲ぶ会が葬式費用と認められた裁決事例(平成26年1月10日大阪国税不服審判所裁決)もあります。 |

| 告別式が複数回 | ◯ | 死者を葬るための儀式に該当すれば、2回目以降の告別式費用も対象です(国税庁の文書回答事例あり)。 |

| 喪主が負担した生花・花輪 | ◯ | 喪主が生花代等を負担した場合は葬式費用の対象です。 |

| 喪主以外が負担した生花・花輪 | ✕ | 生花代等が対象になるのは喪主負担分のみです。 |

| 被相続人が生前に負担した互助会費 | ✕ | 生前に預金からマイナスされているため葬式費用として控除できません(積立金を財産計上し、葬式費用は互助会費込みの総額を計上する方法もあります)。 |

| 相続人が生前に負担した互助会費 | ◯ | 相続人が生前に負担した互助会費は葬式費用に含めて構いません。 |

| 領収書がない費用 | ◯ | 領収書がなくても実際に支払った金額であれば対象です。支払先・支払金額・支払日をメモしておきましょう。 |

- □ お布施・読経料・戒名料(領収書が出ないことが多い)

- □ お手伝いさんへの心付け・寸志

- □ 火葬場までのタクシー代・お車代

- □ 納骨のときに石材店へ支払った費用

- □ 病院から自宅・斎場への遺体搬送費用

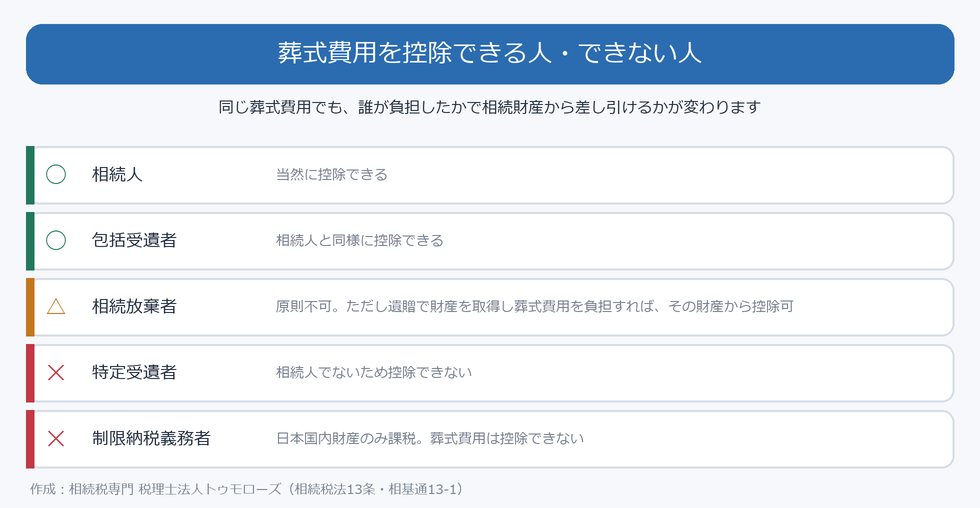

葬式費用を控除できる人・できない人

一覧表で控除対象になる費用でも、誰が負担したかによって相続財産から差し引けるかどうかが変わります。

負担者ごとの可否は次のとおりです。

| 負担者 | 控除可否 | 留意点 |

|---|---|---|

| 相続人 | ◯ | 一覧表の葬式費用に該当するものを負担すれば、相続財産から控除できます。 |

| 包括受遺者 | ◯ | 遺産の一定割合を受け取る包括受遺者は相続人と同様の権利義務を有するため、控除できます。 |

| 相続放棄者 | △ | 原則は申告義務がなく控除できません。ただし死亡保険金など遺贈で財産を取得し、現実に葬式費用を負担した場合は、その財産の価額から控除して差し支えありません(相基通13-1)。 |

| 特定受遺者 | ✕ | 特定の財産の遺贈を受けた人で相続人でない場合は、葬式費用を負担しても控除できません。 |

| 制限納税義務者 | ✕ | 日本国内の財産にのみ相続税がかかる人で、葬式費用は控除できません(相続税法13条2項)。 |

相続放棄を考えている方は相続放棄と相続税の関係を、制限納税義務者にあたる方は制限納税義務者である場合の相続税申告の注意点もあわせてご確認ください。

香典・香典返しは相続税の対象になる?

葬儀でいただく香典は、社会通念上相当な範囲であれば、相続税も贈与税も所得税もかかりません。

香典は被相続人の財産ではなく、遺族が受け取るお見舞い的なものと考えられているためです。

その裏返しとして、香典のお返しである香典返しは、葬式費用として控除できません。

香典が課税されない以上、その返礼費用を差し引くのは整合しないからです。

一方で、香典返しとは別に、葬儀の参列者全員に配る会葬御礼は、葬式費用として控除できます。

香典返しと会葬御礼は混同しやすいため、領収書や明細で区別しておきましょう。

なお、勤務先などから受け取る弔慰金は香典とは別の扱いで、一定額を超える部分は死亡退職金と同様にみなし相続財産として相続税の対象になる場合があります。

葬式費用の申告書への書き方(第13表)

葬式費用は、相続税申告書の第13表(債務及び葬式費用の明細書)に記載します。

「いつ・誰に・いくら支払ったか」を支払いごとに記入し、負担した人ごとに金額を整理します。

第13表で集計した葬式費用は、第1表(課税価格の計算)の「債務及び葬式費用の金額」欄と、第15表(相続財産の種類別価額表)の該当欄へ、相続人ごとに転記します。

申告に必要な書類の全体像は相続税申告の必要書類一覧を参考にしてください。

添付書類としては、葬儀社などの領収書を付けます。

領収書がない場合は請求書や納品書でも差し支えありません。

お布施・お車代・心付けなど領収書が出ない費用は、支払日・支払金額・支払先を記したメモを残しておけば控除できます。

葬式費用で相続税はどれくらい節税できる?

葬式費用を差し引くと、その金額に相続税の税率を掛けた分だけ相続税が減ります。

節税額 = 葬式費用 × その人の相続税の限界税率

・税率10%のとき … 300万円 × 10% = 30万円

・税率30%のとき … 300万円 × 30% = 90万円

・税率55%のとき … 300万円 × 55% = 165万円

このように、適用される税率が高いほど節税効果は大きくなります。

葬式費用は漏れなく、かつ過大にならないよう適切に計上することが大切です。

一方で、香典返しや法要費用など本来は控除できないものを葬式費用に含めると、税務調査で否認され、不足分の相続税に加えて過少申告加算税や延滞税がかかるおそれがあります。

領収書やメモで裏付けを残し、対象になるものだけを正しく計上しましょう。

相続税の全体像や税率は相続税とは?・相続税の基礎控除もあわせてご覧ください。

■ 相続税法13条:債務控除(葬式費用を含む)

■ 相基通13-4:控除できる葬式費用の範囲

■ 相基通13-5:控除できない費用(香典返し・墓石・法要など)

■ 相基通13-1:相続放棄者が負担した葬式費用の取扱い

■ 国税庁タックスアンサーNo.4129

よくある質問

Q1.喪主以外の親族が葬式費用を立て替えた場合も控除できますか?

A.喪主かどうかだけで判断するわけではありません。

相続税で控除できるのは、原則として、相続人や包括受遺者などが実際に負担した葬式費用です。

たとえば、喪主以外の相続人が葬式費用を支払った場合でも、その人が最終的に負担しているのであれば控除の対象になります。

一方、相続人ではない親族が単に支払っただけで、その人が相続税法上の控除対象者に当たらない場合には、原則として葬式費用控除はできません。

誰が支払ったかだけでなく、最終的に誰がいくら負担したかを整理しておきましょう。

Q2.葬式費用に上限はありますか?高額でも全額控除できますか?

A.葬式費用について、法律上の一律の上限額はありません。

ただし、控除できるのは、葬式や葬送に通常必要と認められる費用です。

火葬・埋葬・納骨・葬儀社への支払い・お通夜・読経料などは、通常、葬式費用に含まれます。

一方で、香典返し、墓地・墓石の購入費用、初七日や四十九日などの法要費用は、葬式費用には含まれません。

また、被相続人の職業、財産状況、地域の慣習などに照らして著しく過大な部分がある場合には、控除が認められない可能性があります。

Q3.遺産分割が決まっていなくても葬式費用は控除できますか?

A.控除できます。

葬式費用の控除は、遺産分割協議が成立しているかどうかとは別に判断します。

ただし、申告では、誰が最終的にその葬式費用を負担するのかを整理する必要があります。

一人の相続人が立て替えていても、後で遺産や他の相続人から精算を受ける場合には、立替者が最終負担者とはいえないことがあります。

領収書、支払明細、相続人間の精算内容を確認しておきましょう。

Q4.相続放棄をしましたが、葬儀代は私が払いました。控除できますか?

A.相続放棄をした人は、原則として相続税法上の債務控除の対象にはなりません。

ただし、死亡保険金などの「みなし遺贈財産」や遺贈による財産を取得している場合には、実際に負担した葬式費用を、その取得財産の価額から控除できる取扱いがあります(相基通13-1)。

一方、相続放棄をしており、相続税の課税対象となる財産を何も取得していない場合には、その人の申告上、葬式費用を控除する余地はありません。

Q5.葬式費用を申告に入れ忘れて相続税を多く納めていた場合はどうなりますか?

A.相続税を多く納めていた場合には、更正の請求により還付を受けられる可能性があります。

通常、相続税の更正の請求は、法定申告期限から5年以内に行う必要があります。

葬式費用の計上漏れは、相続税を払い過ぎる原因になります。領収書、支払明細、誰が負担したかが分かる資料を確認し、期限内に対応しましょう。

まとめ

葬式費用は相続財産から控除でき、相続税の節税につながります。

控除できるのは通夜・告別式・火葬・お布施・納骨などお葬式に通常かかる費用で、香典返し・墓石・法要費用は控除できません。

また、控除できるのは相続人や包括受遺者が負担した分に限られます。

お布施や心付けなど領収書が出ない費用も、メモを残せば控除できます。

入れ忘れると相続税を多く納めることになるため、漏れなく計上することが大切です。

葬式費用の判定に迷う場合や、相続税を抑えたい場合は、相続に強い税理士に相談することで、控除漏れの防止や全体的な節税の提案まで受けられます。

相続税申告を自分でするか迷っている方や、すでに納め過ぎが心配な方も含め、東京・新宿・横浜の税理士法人トゥモローズにお気軽にご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00