事業承継税制 中小企業者とは?

- 事業承継税制の対象は中小企業者に該当する会社

- 中小企業者の定義は業種ごとに資本金・従業員数で判定

- 製造業等は資本金3億円以下または従業員300人以下

- 小売業は資本金5,000万円以下または従業員50人以下

- 中小企業者に該当することが事業承継税制の入口要件

本記事は、平成30年税制改正前の情報ですのでご留意ください。

みなさん、こんにちは

事業承継専門の税理士法人トゥモローズです。

事業承継税制 基本中の基本の記事に引き続き、事業承継税制のお話です。

事業承継税制の適用を受けることができる法人は、「中小企業における経営の承継の円滑化に関する法律第2条に規定する中小企業者のうち経済産業大臣認定を受けた会社で~」と租税特別措置法第70条の7第2項第1号や同法第70条の7の2第2項第1号に規定されています。

今回は、上記条文のうち「中小企業における経営の承継の円滑化に関する法律第2条に規定する中小企業者」について解説します。

もちろん、この中小企業者に該当したからといって事業承継税制の適用が受けられるわけではなく、この中小企業者に該当するかどうかというのは事業承継税制の入り口の中の入り口のようなもので一番最初に確認すべき事項となります。

まずは、中小企業における経営の承継の円滑化に関する法律(以下、「円滑化法」)を確認してみましょう。

円滑化法第2条

この法律において「中小企業者」とは、次の各号のいずれかに該当する者をいう。

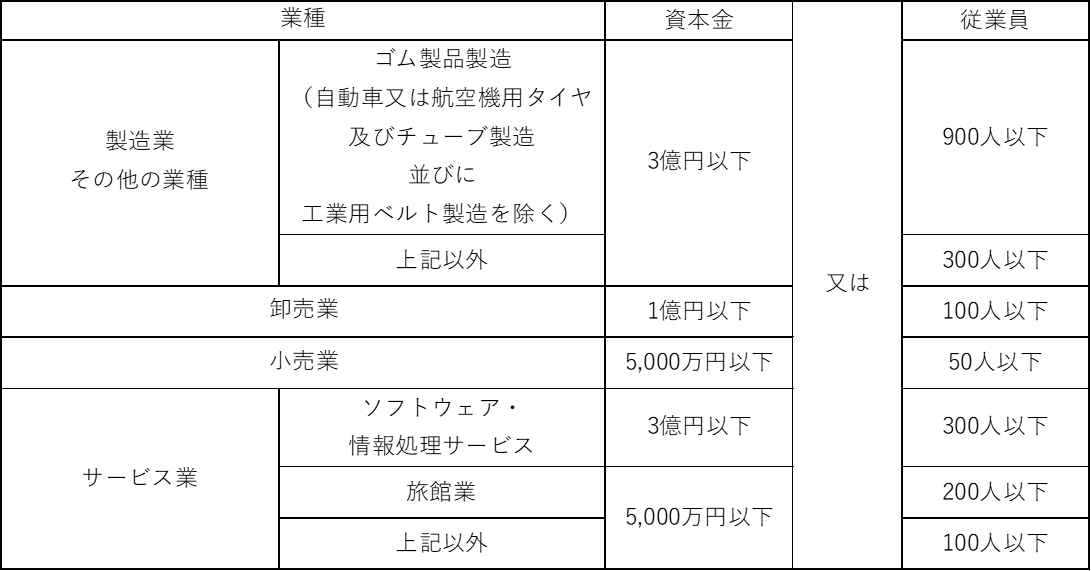

一 資本金の額又は出資の総額が三億円以下の会社並びに常時使用する従業員の数が三百人以下の会社及び個人であって、製造業、建設業、運輸業その他の業種(次号から第四号までに掲げる業種及び第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの

二 資本金の額又は出資の総額が一億円以下の会社並びに常時使用する従業員の数が百人以下の会社及び個人であって、卸売業(第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの

三 資本金の額又は出資の総額が五千万円以下の会社並びに常時使用する従業員の数が百人以下の会社及び個人であって、サービス業(第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの

四 資本金の額又は出資の総額が五千万円以下の会社並びに常時使用する従業員の数が五十人以下の会社及び個人であって、小売業(次号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの

五 資本金の額又は出資の総額がその業種ごとに政令で定める金額以下の会社並びに常時使用する従業員の数がその業種ごとに政令で定める数以下の会社及び個人であって、その政令で定める業種に属する事業を主たる事業として営むもの

法律って、読みづらいですね。

わかりやすく図解すると下記のとおりです。

こうやって見ると結構大きい会社でも中小企業者に該当することがわかると思います。

なお、その他の中小企業者判定の留意点を下記に箇所書きして締めたいと思います。

□ 上記表の業種分類は、日本標準産業分類を基礎として判定します。

□ 中小企業者に該当するのは、株式会社、合名会社、合資会社、合同会社、有限会社であり、下記の法人は、中小企業者には該当しません。

■ 特定法人等

社会福祉法人、医療法人、特定非営利活動法人、一般社団・財団法人、公益社団・財団法人、学校法人、農事組合法人、農業法人、農業協同組合、生活協同組合などの組合、有限責任事業組合(通称、LLP)

■ 士業法人

弁護士法人、監査法人、税理士法人、行政書士法人、司法書士法人、特許業務法人、社会保険労務士法人、土地家屋調査士法人

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00