相続税の納税義務者 パターン別に徹底解説!

- 相続税の納税義務者は相続・遺贈で財産を取得した人

- 法定相続人以外でも遺贈を受ければ納税義務者になる

- 基礎控除以下なら申告不要(納税義務なし)

- 国外居住者でも日本国籍があれば全世界の財産に課税される場合あり

- 一定の要件を満たす法人も納税義務者になることがある

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税を納める義務がある人のことを相続税の納税義務者といいます。

自分が相続税の納税義務者に該当するのかどうかについて以下のような疑問を覚えた人も多いでしょう。

□法定相続人以外も納税義務者になるのか?

□相続税の基礎控除以下でも納税義務者になるのか?

□外国籍でも納税義務者になる可能性はあるのか?

□国外に住んでいるのに日本の相続税がかかるのか?

□個人でない会社も納税義務者になるのか?、

今回は、相続税の納税義務者についてパターン別に徹底解説します。

目次

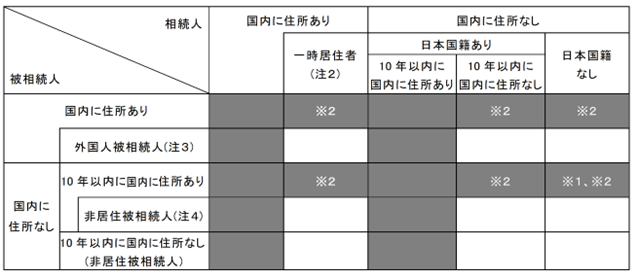

相続税の納税義務者の基本

相続税の納税義務者は下記図ですべてを表すことができます。

以前はもう少しシンプルでした。国際的な手法で相続税を逃れようとする一部の富裕層の租税回避を防止するために税制改正をしたところ日本で働く善良な外国人に思わぬ相続税がかかってしまうことになってしまい、その微調整をしているうちにややこしくなってしまいました。

詳しくは、次のパターン別に徹底解説をご参照ください。

相続税の納税義務者をパターン別に徹底解説

被相続人の財産が相続税の基礎控除以下の場合

申告義務なし

【解説】

相続税には一定の非課税枠が設けられていて、3,000万円+600万円✕法定相続人の数という基礎控除を超えなければ相続税を納める義務はありません。

相続税の基礎控除の詳しい説明は、【相続税申告の基礎知識】基礎控除と法定相続人(法定相続分)について詳しく解説しますや相続税の基礎控除(非課税枠)をパターン別に徹底解説!を参照してください。

被相続人の財産が相続税の基礎控除を超えるが、配偶者の税額軽減、小規模宅地等の特例で相続税がゼロとなる場合

申告義務あり

【解説】

配偶者の税額軽減や小規模宅地等の特例には申告要件がありますので、これらの適用により相続税がゼロとなったとしても相続税の申告義務はあります。

配偶者の税額軽減の詳しい説明は、相続税の配偶者控除(配偶者の税額軽減)で税額を抑える方法【注意点も合わせて解説】を参照してください。

小規模宅地等の特例の詳しい説明は、小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額を参照してください。

被相続人の財産が相続税の基礎控除を超えるが、障害者控除、未成年者控除、相次相続控除で相続税がゼロとなる場合

申告義務なし

【解説】

障害者控除、未成年者控除、相次相続控除には申告要件がありませんのでこれらの税額控除適用後に相続税がゼロになる場合には相続税の申告をする必要はありません。

法定相続人以外の場合

申告義務あり

【解説】

「相続税の納税義務=法定相続人」という算式は成立しません。

上記の条文にも法定相続人や相続人というワードは一切出てきません。

相続税の納税義務者には、相続又は遺贈により財産を取得した者すべてが該当します。

すなわち、相続人以外でも遺言で指定された受遺者や生命保険の受取人等は相続税を納める義務があるのです。

会社が受遺者の場合

申告義務なし

【解説】

相続税は個人にかかる税金で会社は相続税を納める義務はありません。

例えば、遺言書で同族会社に遺贈すると書いたとしてもその会社には相続税はかからないのです。

それならオーナー経営者は同族会社に財産を遺贈すれば相続税を回避できちゃうと思うかもしれませんが、相続税より重い税金がかかる可能性があるため皆さんやりません。

というのも、会社には相続税はかからなくてもその遺贈を受けた財産につき受贈益として法人税がかかります。また、その遺贈した財産が不動産等の譲渡所得の対象となる財産であれば被相続人の準確定申告で所得税がかかる可能性があります。さらに、その遺贈により法人の株価が増加した場合には、その株価が増加した部分について他の株主に対する贈与とみなされ贈与税や相続税がかかることもあります。

このように、会社自体には相続税はかからなくても最悪の場合、法人税、所得税、贈与税(相続税)のトリプルパンチになる可能性があるのです。

人格のない社団が受遺者の場合

申告義務あり

【解説】

代表者又は管理者の定めのある人格のない社団に財産を遺贈した場合には、その社団は個人とみなされて相続税の納税義務があります。

被相続人や相続人が国外にいる場合や相続人が日本国籍でない場合

被相続人や相続人が国外にいる場合や日本国籍でない場合の相続を「国際相続」といいます。

国際相続の納税義務の判定のより詳しい解説は、国際相続における相続税の納税義務を徹底解説!をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00