雑種地(駐車場、資材置き場、空き地等)の相続税評価を徹底解説!

の相続税評価を徹底解説!-750x500.jpg)

の相続税評価を徹底解説!.jpg)

- 雑種地とは宅地・農地・山林等に該当しない土地で、駐車場・空き地・資材置き場が代表例

- 評価方法は所在地域(市街化区域か調整区域か)によって大きく異なる

- 市街化区域の雑種地は原則「宅地比準方式」で評価(宅地の評価額-造成費)

- 市街化調整区域の雑種地は近傍の比準土地(宅地・農地・山林等)を選定して評価

- 駐車場にアスファルト舗装があれば小規模宅地等の特例(50%減)の適用が可能

雑種地(駐車場、資材置き場、空き地等)は相続税の土地評価の中でも特に複雑な地目です。宅地・農地・山林等に該当しない「その他の土地」であるため、評価方法が多岐にわたります。

この記事では、雑種地の相続税評価について、地目の判定から評価方法まで網羅的に解説します。

相続税で土地を評価する場合、最初にやるべき工程がその土地の種類(地目)を決めることです。

相続税上は、下記9個の地目に区分されています。

(2)田

(3)畑

(4)山林

(5)原野

(6)牧場

(7)池沼

(8)鉱泉地

(9)雑種地

上記の9つの地目の中で一番難しいのもこの「雑種地」です。

難しいゆえ、少し長いコラムになりますが、最後まで読んでいただければ雑種地評価の真髄を理解してもらえると思います!

相続税申告における土地評価の基本について詳しく知りたい人は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

目次

雑種地とは

雑種地とは、下記いずれにも該当しない土地をいいます。

雑種地の地目の判定は消去法的に把握する必要があります。

したがって、雑種地を本当に理解するとなると上記8個の地目を深く理解しなければならないのです。

ただし、実務上頻出する雑種地は限定的ですので具体例で確認していきましょう。

実務でよく出る雑種地の具体例

駐車場

キングオブ雑種地といえば駐車場です。

実務上も突出して駐車場が多く登場します。

駐車場の相続税評価の解説は、駐車場の相続税評価を徹底解説をご参照ください。

私道

私道も駐車場に次いで頻出します。

私道って宅地では?という意見もあります。その理由としては、下記通達があるためです。

国税庁HP 財産評価基本通達24 私道の用に供されている宅地の評価

この通達のタイトルに「私道の用に供されている宅地」とあるため、「私道=宅地」説があるのですが、地目判定の基となっている不動産登記事務取扱手続準則によると「公衆用道路」という地目があってこれには私道が含まれています。

そしてその公衆用道路は上記に掲げた(1)~(8)の地目に該当しないため消去法的に雑種地になるのではと考えています。

資材置き場

資材置き場もそれなりに登場します。

資材置き場は第三者に貸しているケースも多いので賃借権が設定されている雑種地として評価されることが多いです。

ゴルフ場

ゴルフ場も雑種地に該当します。

ゴルフ場用地が相続税で出てくるケースとしては、ゴルフ場事業者に貸し付けている地主の相続が多いでしょう。

ゴルフ場用地の相続税評価の詳しい解説は、ゴルフ場用地の相続税評価を徹底解説!をご参照下さい。

空き地

何の利用もしていない土地、いわゆる、空き地、未利用地も雑種地に該当します。

原野(耕作の方法によらないで雑草,かん木類の生育する土地)との区分が難しいですが、ドラえもんとかでよく出てくる土管が置いてある空き地などは雑種地に該当するでしょう。

その他

上記以外だと下記のような土地も雑種地に該当しますが実務上たまにしか出てきません。

□テニスコート

□野球場

□バッティングセンター

□ゴルフ練習場

□遊園地

□墓地、境内地

評価の流れ

雑種地の評価の一連の流れを最初に確認しましょう。

Ⅱ. 都市計画法上の地域の確認

Ⅲ. 評価単位の確定

Ⅳ. 評価(市街化区域等と市街化調整区域で評価方法が異なります)

Ⅰ. 地目の判定

雑種地の相続税評価でまずやるべきことは、対象地の地目が「雑種地」であることを確定することです。

前述の通り、雑種地は消去法的に地目を判定する必要があるため雑種地以外の地目の深い理解が必要となります。

したがって、宅地とはどんな土地なのか、畑とはどんな土地なのか、山林とはどんな土地なのか等、雑種地以外の土地の理解を含めることで雑種地の理解が深まります。

ここでは具体的な地目の判定方法は割愛しますが、実務的には、下記不動産登記事務取扱手続準則第68条及び第69条に基づいて判定します。

不動産登記事務取扱手続準則第68条

次の各号に掲げる地目は,当該各号に定める土地について定めるものとする。この場合には,土地の現況及び利用目的に重点を置き,部分的にわずかな差異の存するときでも,土地全体としての状況を観察して定めるものとする。

一 田 農耕地で用水を利用して耕作する土地

二 畑 農耕地で用水を利用しないで耕作する土地

三 宅地 建物の敷地及びその維持若しくは効用を果すために必要な土地

四 学校用地 校舎,附属施設の敷地及び運動場

五 鉄道用地 鉄道の駅舎,附属施設及び路線の敷地

六 塩田 海水を引き入れて塩を採取する土地

七 鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

八 池沼 かんがい用水でない水の貯留池

九 山林 耕作の方法によらないで竹木の生育する土地

十 牧場 家畜を放牧する土地

十一 原野 耕作の方法によらないで雑草,かん木類の生育する土地

十二 墓地 人の遺体又は遺骨を埋葬する土地

十三 境内地 境内に属する土地であって,宗教法人法(昭和26年法律第126号)第3条第2号及び第3号に掲げる土地(宗教法人の所有に属しないものを含む。)

十四 運河用地 運河法(大正2年法律第16号)第12条第1項第1号又は第2号に掲げる土地

十五 水道用地 専ら給水の目的で敷設する水道の水源地,貯水池,ろ水場又は水道線路に要する土地

十六 用悪水路 かんがい用又は悪水はいせつ用の水路

十七 ため池 耕地かんがい用の用水貯留池

十八 堤 防水のために築造した堤防

十九 井溝 田畝又は村落の間にある通水路

二十 保安林 森林法(昭和26年法律第249号)に基づき農林水産大臣が保安林として指定した土地

二十一 公衆用道路 一般交通の用に供する道路(道路法(昭和27年法律第180号)による道路であるかどうかを問わない。)

二十二 公園 公衆の遊楽のために供する土地

二十三 雑種地 以上のいずれにも該当しない土地

不動産登記事務取扱手続準則第69条

土地の地目は,次に掲げるところによって定めるものとする。

一 牧草栽培地は,畑とする。

二 海産物を乾燥する場所の区域内に永久的設備と認められる建物がある場合には,その敷地の区域に属する部分だけを宅地とする。

三 耕作地の区域内にある農具小屋等の敷地は,その建物が永久的設備と認められるものに限り,宅地とする。

四 牧畜のために使用する建物の敷地,牧草栽培地及び林地等で牧場地域内にあるものは,すべて牧場とする。

五 水力発電のための水路又は排水路は,雑種地とする。

六 遊園地,運動場,ゴルフ場又は飛行場において,建物の利用を主とする建物敷地以外の部分が建物に附随する庭園に過ぎないと認められる場合には,その全部を一団として宅地とする。

七 遊園地,運動場,ゴルフ場又は飛行場において,一部に建物がある場合でも,建物敷地以外の土地の利用を主とし,建物はその附随的なものに過ぎないと認められるときは,その全部を一団として雑種地とする。ただし,道路,溝,堀その他により建物敷地として判然区分することができる状況にあるものは,これを区分して宅地としても差し支えない。

八 競馬場内の土地については,事務所,観覧席及びきゅう舎等永久的設備と認められる建物の敷地及びその附属する土地は宅地とし,馬場は雑種地とし,その他の土地は現況に応じてその地目を定める。

九 テニスコート又はプールについては,宅地に接続するものは宅地とし,その他は雑種地とする。

十 ガスタンク敷地又は石油タンク敷地は,宅地とする。

十一 工場又は営業場に接続する物干場又はさらし場は,宅地とする。

十二 火葬場については,その構内に建物の設備があるときは構内全部を宅地とし,建物の設備のないときは雑種地とする。

十三 高圧線の下の土地で他の目的に使用することができない区域は,雑種地とする。

十四 鉄塔敷地又は変電所敷地は,雑種地とする。

十五 坑口又はやぐら敷地は,雑種地とする。

十六 製錬所の煙道敷地は,雑種地とする。

十七 陶器かまどの設けられた土地については,永久的設備と認められる雨覆いがあるときは宅地とし,その設備がないときは雑種地とする。

十八 木場(木ぼり)の区域内の土地は,建物がない限り,雑種地とする。

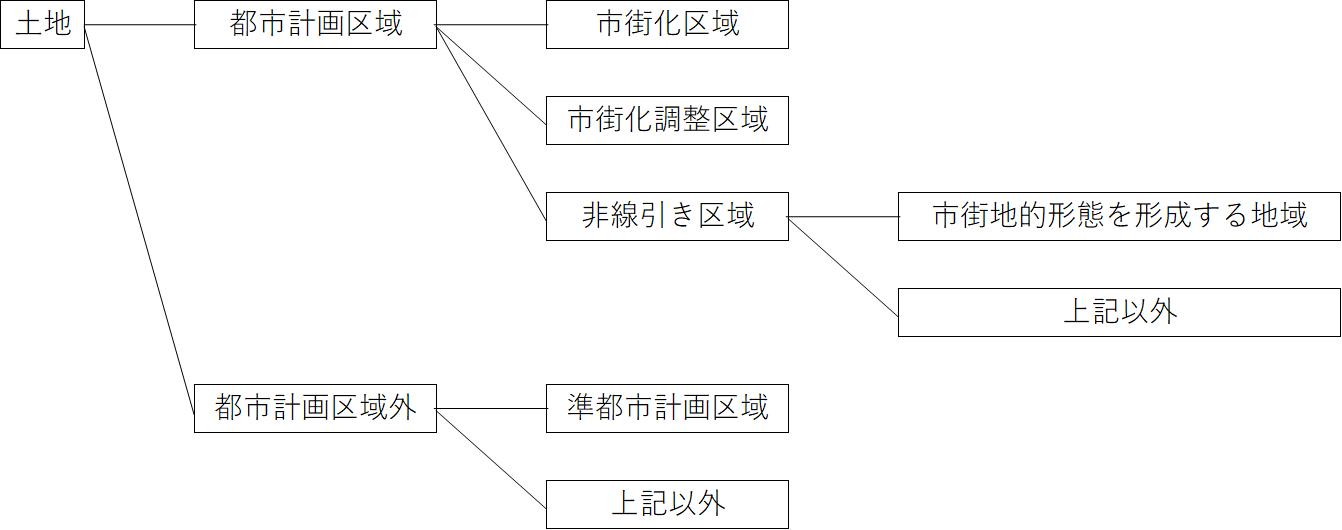

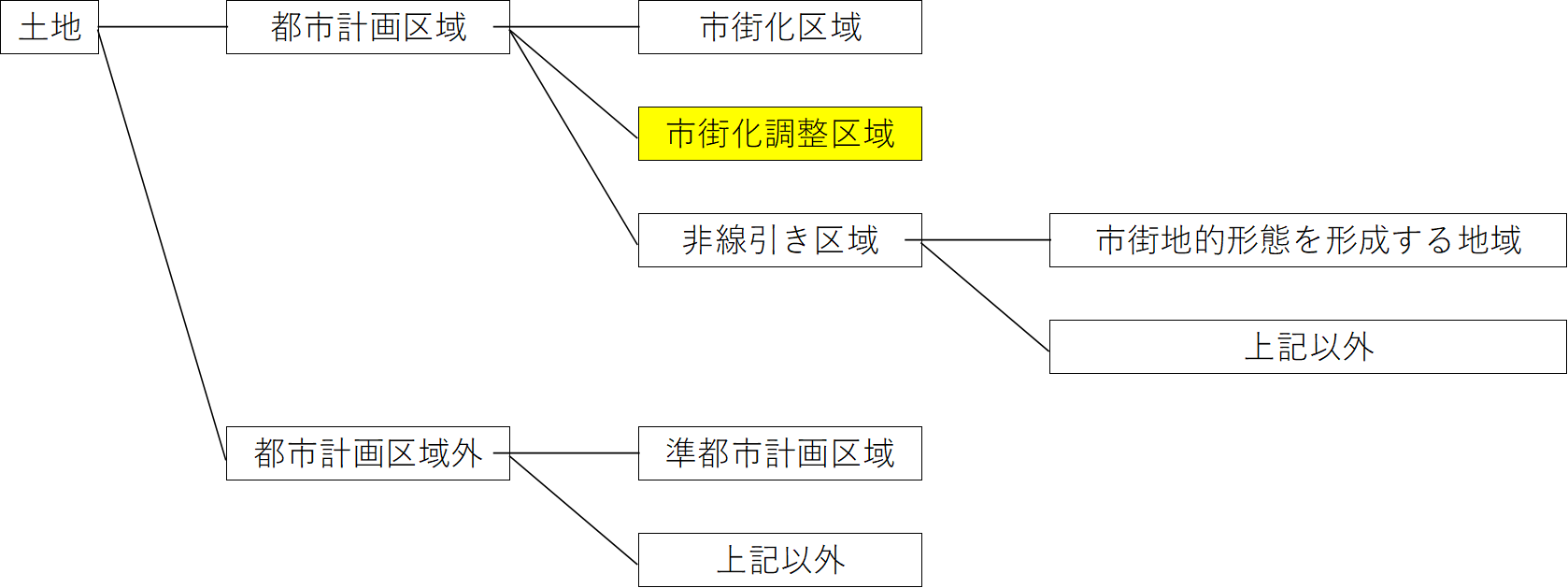

Ⅱ. 都市計画法上の地域の確認

その雑種地が都市計画法上のいずれの地域に所在するかを確認します。

都市計画法上の地域の区分は下記の通りです。

上記のいずれの地域に所在するかにより、この後説明する評価単位や具体的な評価方法が異なってきます。

そのため、対象地が上記のいずれの地域に所在するかは雑種地の評価においてとても重要なのです。

さて、対象地が都市計画法上の地域のいずれの地域に所在するのかの確認方法は、ずばり、対象地が所在する役所に聞く!です。

各役所の都市計画課とかに確認すれば判明するでしょう。

最近は役所のHPに都市計画図とかがアップされてますのでそちらでも確認できます。

東京都内の土地であれば都市計画情報等インターネット提供サービスにて確認が可能です。

Ⅲ. 評価単位の確定

雑種地の評価単位の話の前に、土地の評価単位について簡単に解説します。

まず、地目別に区分します。

次にその土地の上の権利別(借地権、賃借権等)に区分します。

最後に、その土地の取得者ごとに区分します。

上記の順番で土地の評価単位を決めていくのです。

土地の評価単位について詳しく知りたい人は、【相続税】土地の評価単位を徹底解説!のコラムを一読いただければと思います。

(1)雑種地の評価単位の概要

雑種地の評価単位の概要から確認していきます。

まずは、財産評価基本通達から確認していきましょう。

財産評価基本通達7-2(7)雑種地

雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)を評価単位とする。

ただし、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、82((雑種地の評価))の本文の定めにより評価する宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の雑種地ごとに評価する。この場合において、1の(注)に定める場合に該当するときは、その(注)を準用する。(注)3

いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地」とすることに留意する。

上記通達は下記の3つの論点に整理することができます。

①雑種地の評価単位の原則

雑種地は、利用の単位となっている一団の雑種地ごとに評価するということです。

利用の単位というと分かりづらいですが、例えば、駐車場と資材置き場が隣接していたら駐車場という利用と資材置き場という利用で利用状況が異なるのでそれぞれ1画地として2つの土地として評価するということです。

また、駐車場が2筆に分かれていたとしても同じ駐車場として利用されているならばその2筆を1画地として評価するということです。

ここまでは難しくないですね。

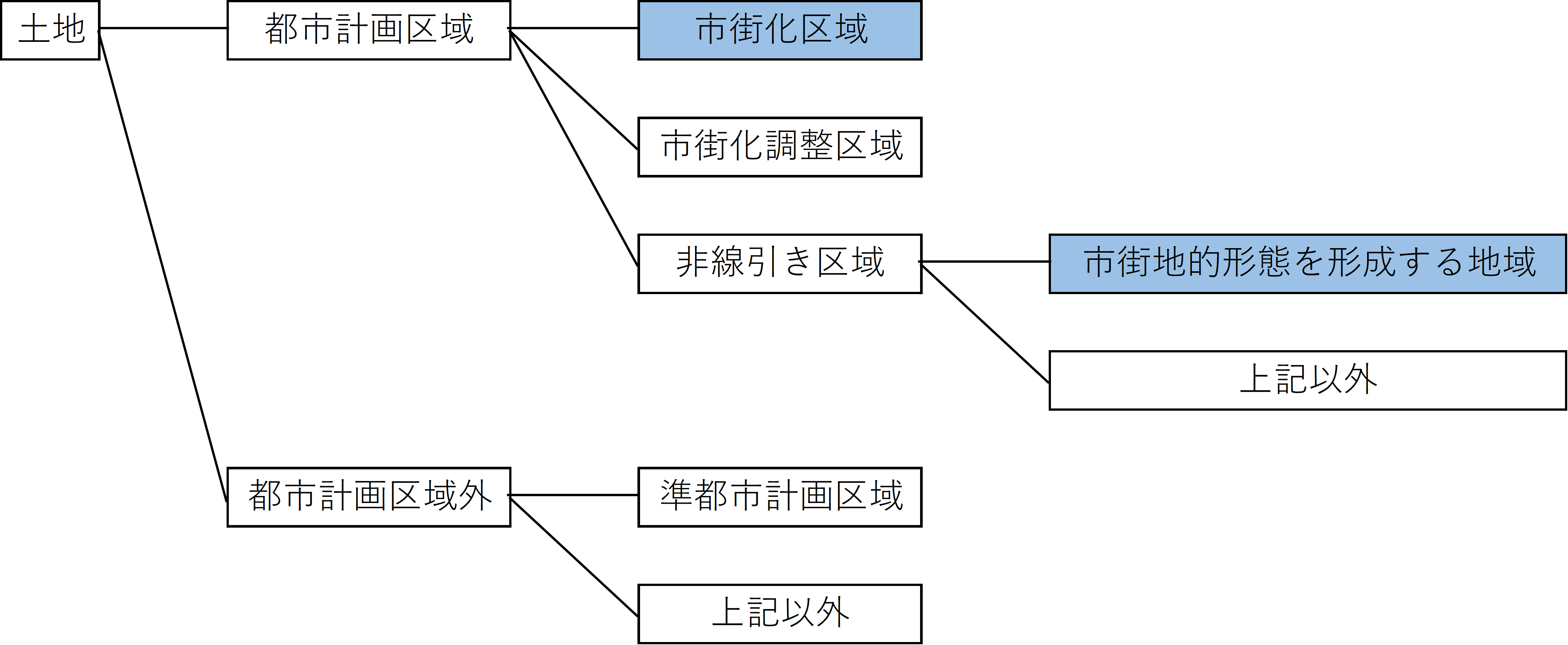

②市街化区域等の例外

大原則は前述の通り、利用の単位なのですが、宅地化が進んでいる市街化区域等に所在する雑種地については利用の単位が異なっても一体評価をするという例外があります。

宅地化が進んでいる市街化区域等は具体的には下記青ハイライトの地域です。

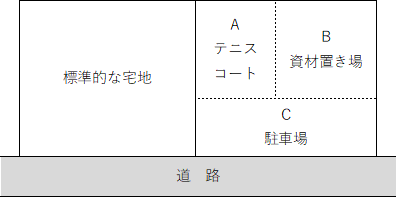

例えば下記のような利用の単位が異なる一団の雑種地があったとします。

市街化調整区域など宅地化が進んでいない地域に上記の土地が所在していた場合には、原則通り利用の単位ごと、すなわち、3つの土地として評価します。

これに対し、上記の土地が上図の都市計画法の区分の青ハイライト部分である市街化区域等に所在した場合には、3つの土地を一体として評価します。

このような決まりがある理由としては、市街化区域等に所在する雑種地について原則通りの利用の単位ごとに評価すると実態とかけ離れた合理性を欠く評価額となってしまうためです。例えば上記の土地のAテニスコートやB資材置き場は道路に接していない土地になってしまうし、C駐車場は奥行きが極端に短い土地になってしまいます。

この後解説しますが、市街化区域等に所在する雑種地は宅地とみなして評価することとなるのですが、宅地として利用したとした場合の最有効利用ができる土地を評価単位として考えるのです。

ちなみに、上記通達の「この場合において、1の(注)に定める場合~」というのは、下記の注書きの不合理分割の論点です。

不合理分割を詳しく知りたい人は、不合理分割を徹底解説を参照してください。

財産評価基本通達7-2(1)宅地

宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とする。

(注) 贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする。

③未利用地

最後の論点は難しくはないです。通達の注3の部分です。

未利用地、空き地についても利用はされてないけど利用の単位は一つの単位と考えるという意味です。

(2)具体例

具体例を使って雑種地の評価単位を確認していきましょう。

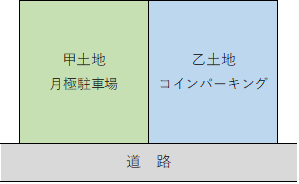

■月極駐車場とコインパーキング

利用の単位は同じ駐車場なので一体評価と考える向きもありますが、月極駐車場とコインパーキングでは賃借権の有無という違いがあります。

月極駐車場は1台ごと借り主に貸しているため土地全体に賃借権という権利が発生しているとは考えません。これに対し、コインパーキングはコインパーキング業者に一体で貸し付けるため賃借権という権利が発生しています。

したがって、一方は自用地、一方は賃借権の目的となっている土地に該当しますので別評価単位となります。

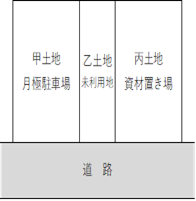

■未利用地が隣接する場合

この事例の場合、所在地が市街化区域等なのかそれ以外なのかで評価単位が異なります。

市街化区域等に所在する場合には、甲土地、乙土地、丙土地ともに細長い土地なので一体評価としたほうが宅地としての有効利用が図れるため3つを一体評価とすべきでしょう。

これに対し、市街化調整区域等に所在する場合には、雑種地の評価単位の原則的な考え方である利用の単位ごとに判定するため3つの土地として評価します。未利用地も一つの利用の単位と考えるというのは前述の通りです。

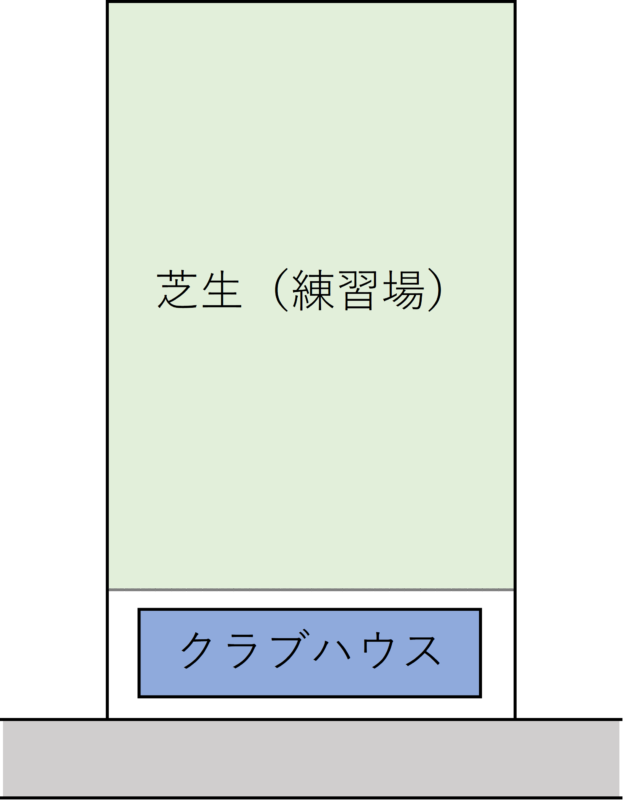

■ゴルフ練習場

ゴルフ練習場はクラブハウスと練習場が一体として利用されています。

クラブハウスは宅地、練習場は雑種地です。

2以上の地目が一体利用されている場合は、地目別評価ではなくその2以上の地目を一体評価します。

したがって、ゴルフ練習場の主たる部分は練習場であるためクラブハウスと合わせて雑種地と考えて一体評価をします。

Ⅳ. 雑種地の評価方法

前置きが長くなりましたがここからが本題です。

雑種地には決まった評価方法がありません。

その雑種地と状況が類似する付近の土地の評価方法を真似して評価します。この真似することを税務上は「比準する」といいます。

専門用語でさらにダメ押しをすると雑種地の相続税評価額の評価方法は、近傍地比準価額方式といいます。

それでは、いよいよ本題の雑種地の評価方法について所在地別に確認していきましょう。

1.市街化区域に所在する場合

市街化区域に所在する雑種地は原則として宅地比準価額方式にて評価します。つまり、宅地の評価方法を真似して、その雑種地が宅地であるものとして評価します。

その雑種地が路線価地域に所在するのか、倍率地域に所在するのかで評価方法が異なります。

(1)路線価地域に所在する場合

路線価方式で宅地を評価するのと同じ方法で評価すれば大丈夫です。

路線価方式の評価については、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説を参照してください。

宅地の評価と唯一違う部分は、雑種地の内容に応じて宅地造成費を控除できる可能性がある点です。

宅地造成費は、都道府県別に毎年定められます。

例えば、令和2年度の東京都の宅地造成費は、国税庁HP 東京都 宅地造成費を参照してください。

ただし、アスファルト舗装や砂利敷がされている駐車場などは宅地造成の必要がないと判断されて宅地造成費は控除できないことがほとんどでしょう。

市街化区域に所在する雑種地で宅地造成費が控除できるケースは、未利用地で凸凹の土地であるなど限定的であるとお考えください。

路線価地域に所在する雑種地の評価はそこまで難しくないというのがわかりましたね。

(2)倍率地域に所在する場合

市街化区域に所在する雑種地は宅地比準価額方式で計算することがほとんどでしょうから、以下も宅地比準価額方式を前提に解説していきます。

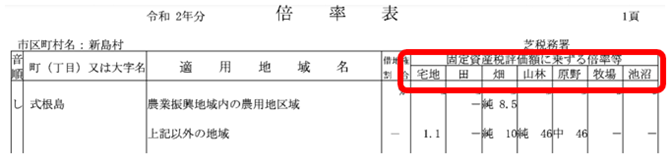

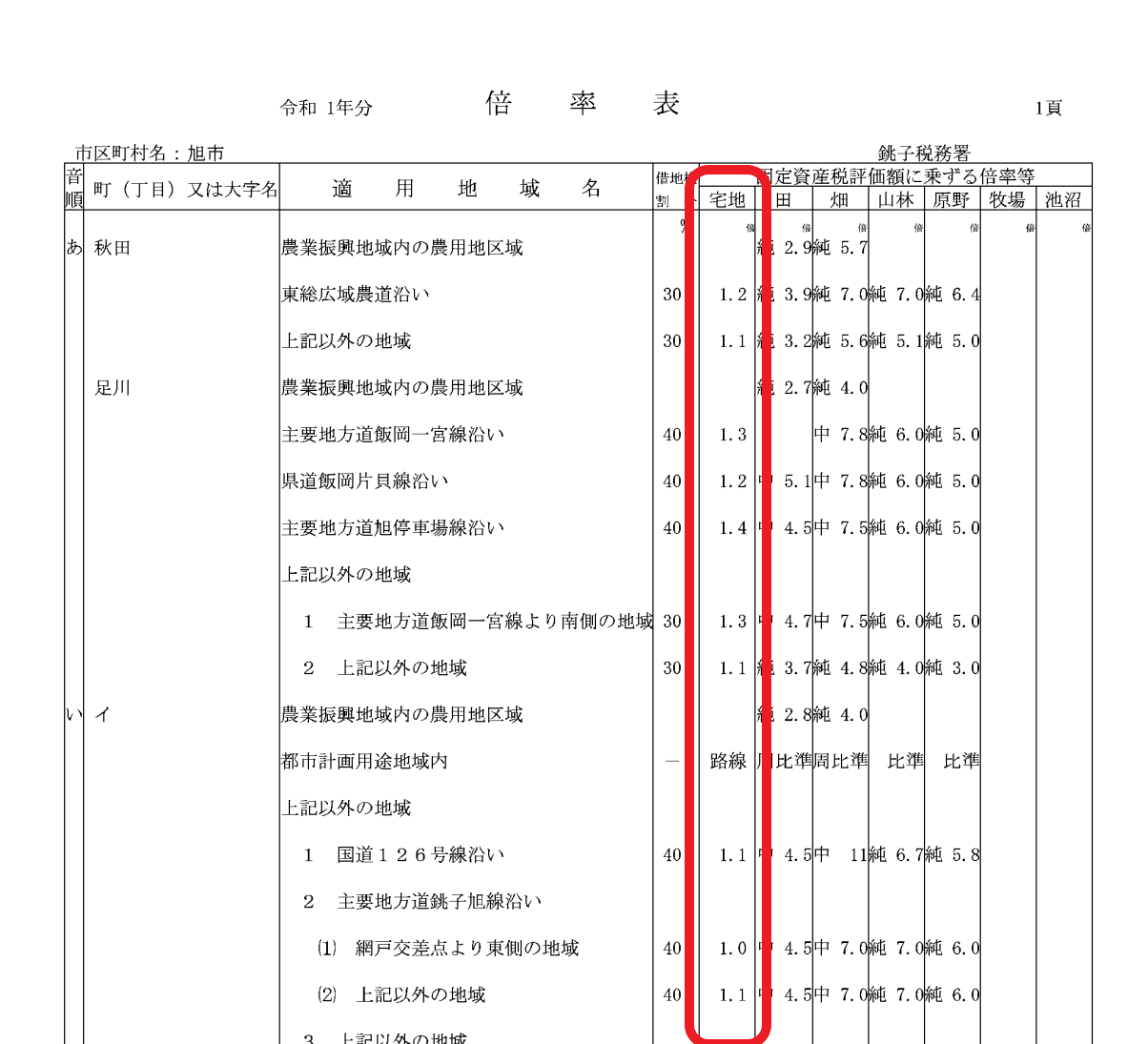

倍率地域にある雑種地で一番勘違いしやすい間違いが、雑種地の固定資産税評価額に宅地の評価倍率を乗じてしまって評価完了としてしまうことです。

確かに宅地比準価額方式ならば宅地と同じ評価方法を採用すればいいので固定資産税評価額に評価倍率を乗じれば問題なさそうですが、そもそも「雑種地の固定資産税評価額=宅地の固定資産税評価額」という算式が成立しないのでこの方法は誤りなのです。

それでは、雑種地の倍率を乗じれば良いのでは?と思うかもしれませんが、一般の土地の倍率表には雑種地に乗ずるべき倍率は存在しないのです。下記の赤□枠に「雑種地」ってないですよね。

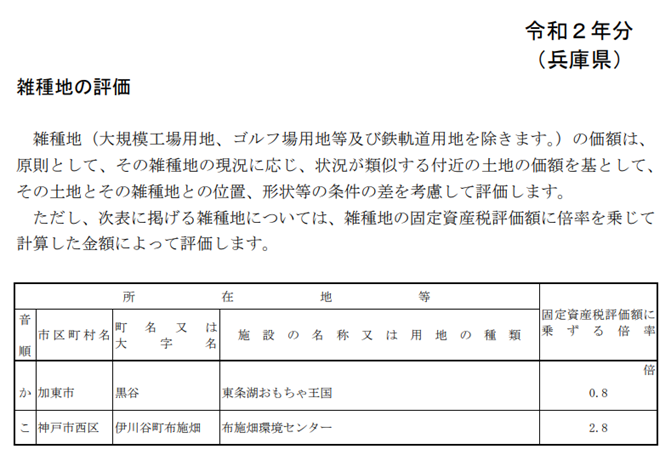

なお、唯一の例外は兵庫県にあります。

兵庫県の上記2つの雑種地は一般の土地では唯一、単純に固定資産税評価額に評価倍率を乗じて評価します。(ゴルフ場用地等も単純に倍率を乗じて評価することもありますが、一般の土地とは毛色が全く違います。)

兵庫県の土地は相当レアケースであるため一度忘れていただいて、

以下に市街化区域に所在し、かつ、倍率地域にある雑種地の具体的な評価方法を確認していきましょう。

まずは、計算式から確認していきます。(宅地比準価額方式を前提としています。)

①近傍標準宅地の1㎡当たりの固定資産税評価の確認

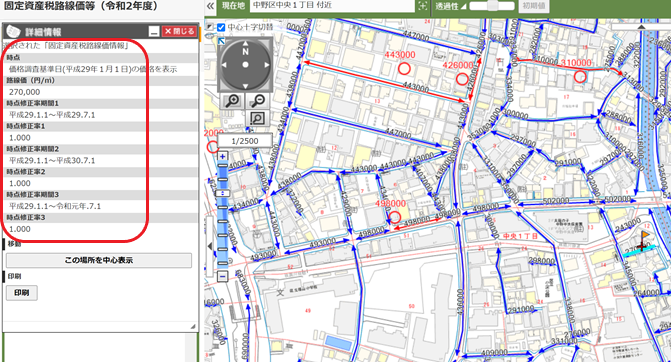

その雑種地が所在する付近の標準的な宅地の1㎡当たりの固定資産税評価額を調査します。

実務上は、固定資産税評価証明書等の備考欄にその価額を記載してもらう方法か、下記全国地価マップにて対象地の前面の固定資産税路線価を確認する方法かのいずれかです。

全国地価マップ

②時点修正率

固定資産税評価額は3年に一度しか見直されません。

見直す年のことを基準年度をいいます。具体的には、直近だと平成30年度が基準年度です。次の基準年度は令和3年です。

この基準年度の価額が3年間据え置かれるのが原則なのですが、地価が下落した場合のみ時点修正を認めています。

具体的には各年の1/1~7/1までの間に標準宅地等の価額が下落した場合にその年の固定資産税評価額を減額できるのです。

時点修正率も全国地価マップで確認ができます。対象地の前面の路線価をクリックすると下記のように左側に時点修正率が表示されます。

③宅地の評価倍率の確認

国税庁HPにて所在地の宅地の評価倍率を確認します。

例えば、全国地価マップで調べて対象地の前面の固定資産税路線価が100,000円だったとします。

倍率表を調べたらその地域の宅地の評価倍率が1.1だっとします。

固定資産税路線価は、あくまで固定資産税評価額を算出するための㎡単価であるためそれを相続税評価額ベースに変換するために倍率を乗じるのです。

すなわち、100,000円✕1.1=110,000円

こちらが、雑種地の相続税評価額の1㎡当たりの補正なしの単価(標準的な宅地の単価)となります。

④各種補正率の適用

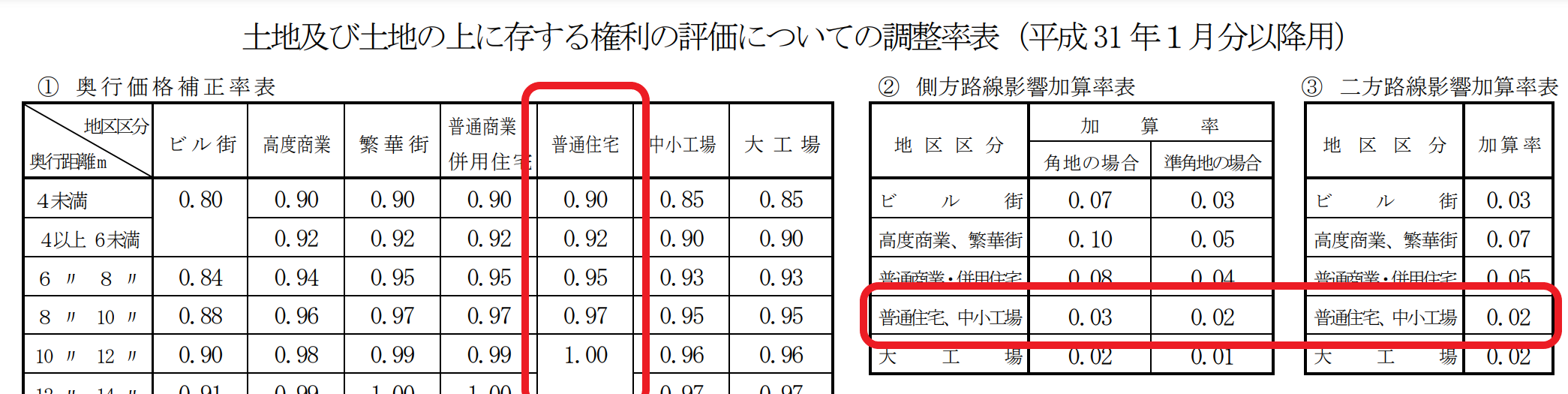

上記③で求めた標準的な宅地の単価に奥行価格補正率、不整形地補正率、規模格差補正率等の各種補正率を適用します。

各種補正の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説を参照してください。

留意点は、下記2つです。

□側方路線影響加算率等の加算補正も実施する

各種補正率の地区区分は普通住宅地区と考えるとは、下記調整率表の赤枠部分の補正率を採用するということです。

⑤宅地造成費の控除

宅地造成費は、前述の通り国税庁HPで都道府県別に決められています。

路線価方式でも解説しましたが、市街化区域に所在する雑種地で駐車場等として有効利用されている場合には、凸凹である土地などを除いて宅地造成費を控除できるケースは少ないでしょう。

2.市街化調整区域に所在する場合

本題に入る前に市街化調整区域とはどんな区域なのかを簡単に解説します。

何度も登場していますが、再度、都市計画法上の地域を下記に載せます。

イエローハイライトが市街化調整区域です。日本の国土の約10%がこの市街化調整区域なのです。ちなみに市街化区域は日本の国土の約4%です。

読んで字の如く、市街化を調整している地域です。読み替えると「市街化⇒建物の建築」、「調整⇒控えてね」ということなので、市街化調整区域とは、建物の建築に制限がある地域です。

市街化しないで自然を残してほしいと国が要請している地域なので原則として建物を建てることができない地域が市街化調整区域で、その市街化調整区域に所在する雑種地をどのように評価すべきかをこれから解説していきます。

雑種地の評価で一番難易度が高いのがこの市街化調整区域に所在する場合です。

難易度が高い理由が下記の論点があるためです。

■宅地比準とした場合の斟酌(しんしゃく)割合をどれにすればよいのか迷う

これだけ読んでもわからないと思いますが、この後この2論点を中心にわかりやすく解説していきます。

(1)比準土地の選定

比準土地はその雑種地の周辺の状況により決定します。

□対象地の周囲が純農地、純山林、純原野 ⇒ 農地比準、山林比準、原野比準

□対象地が店舗等の建築が可能な幹線道路沿いや市街化区域との境界付近 ⇒ 宅地比準

□上記以外 ⇒ 個別判定

上の2つは都市計画図、航空写真、国税庁の倍率表等で対象地の周辺の土地の状況を確認し、ある程度容易に判定ができると思います。

問題は最後の個別判定をしないといけない地域に所在する雑種地です。

下記のような事項を総合的に勘案して比準土地を選定します。

○雑種地になる前の地目(登記簿謄本で確認します)

○農地転用の有無

○50戸連たん状況

○固定資産税評価額の算定根拠

(2)農地比準・山林比準・原野比準の評価方法

実務上はほとんど出てきませんが簡単に解説します。

まずは、計算式から確認していきましょう。

固定資産税評価額は対象地が所在する役所に確認します。

また、宅地造成費はマイナスするのではなくプラスします。

違和感がありますが、雑種地になっている時点である程度の造成がされていると考えるため、造成がされていない純農地、純山林、純原野の固定資産税評価額に造成費を加算するのです。

なお、上記により算出された価額は宅地とした場合の評価額を上回らないようにします。

(3)宅地比準の評価方法

いよいよメインイベントの市街化調整区域の雑種地の宅地比準価額方式の評価についてです。

こちらも計算式から確認していきましょう。

計算方法は、前述の市街化区域の倍率地域に所在する場合とほぼ同じです。

唯一の違いが斟酌割合です。

この斟酌割合について詳しく説明します。ちなみに、宅地造成費は斟酌割合を加味した後に控除してくださいね。宅地造成費控除後に斟酌割合を加味してしまうと宅地造成費分だけ評価額が高くなってしまうので注意が必要です。

それでは、斟酌割合の話に戻します。

まずは国税庁HPにある斟酌割合の表を確認しましょう。

上記表の右側に記載されているのが斟酌割合です。50%、30%、0%と3つの斟酌割合が存在します。

この判定が微妙なのです。通達とかでガッツリ判定方法が決められていないので役所調査や現地調査で判断するしかないのです。

ちなみに、上記表の基となったのが「土壌汚染地の評価等の考え方について(情報)」(平成16年7月5日付国税庁課税部資産評価企画官情報第3号)(以下「国税庁情報」といいます)となります。

原文を国税庁HPで探せなかったのでリンクがなくてすんません。

それでは、パーセンテージごとに詳細を確認していきましょう。

①斟酌割合50%

誤解を恐れず結論だけいうと、「建物の建築ができない地域に所在する場合」が50%の斟酌割合を適用します。

以下補足説明です。

国税庁情報でも区分地上権に準ずる地役権の評価における建築制限の考え方を参考にしています。

同じロジックということは、市街化調整区域のうち建物の建築ができない地域であれば斟酌割合を50%として評価ができるということです。

では、建物の建築ができないかどうかはどのように確認すれば良いのでしょうか?

ずばり、役所に聞く!、これで解決です。

ちなみに、50%の斟酌割合の雑種地が無道路地であった場合に無道路地補正の適用ができるか否かですが、結論としては、無道路地補正の適用は出来ません。

無道路地補正の趣旨は建築制限による減価であるため斟酌割合50%減の趣旨と同じです。重複適用してしまうと同趣旨の減額をダブルで控除することとなるため無道路地補正は出来ないのです。

②斟酌割合30%

誤解を恐れず結論だけいうと、「建物の建築は可能だけどその用途に制限があって、幹線道路沿いや市街化区域に隣接する地域に所在する場合」が30%の斟酌割合を適用します。

以下補足説明です。

斟酌割合30%の地域が一番難しいです。斟酌割合50%地域と異なり建物は建てられるが、建物の種類に一定の制限がある地域です。

実務上よく出てくる都市計画法上の地域は、都市計画法第34条第1号及び第9号の地域です。

これらの地域は一定の基準に当てはまれば建物の建築はできるが建物の種類が制限されているのです。

第1号は小規模な小売店舗等の立地基準が規定され、第9号は沿道のガソリンスタンド、コンビニエンスストア、ドライブイン等の立地基準が規定されています。

評価対象の雑種地がこれらの基準を満たすかどうか役所に確認して建築制限の確認をします。

上記第1号や第9号の基準を満たすなら建物の種類は制限されるけど建物自体は建てられるので30%の斟酌割合を採用します。

この都市計画法上の地域も役所で確認します。

①斟酌割合0%

誤解を恐れず結論だけいうと、「原則として建築制限がない地域及び条例指定区域に所在する場合」が0%の斟酌割合を適用します。

以下補足説明です。

最後が一切斟酌できない地域です。すなわち市街化区域の雑種地と同様の評価になる地域です。

市街化区域の境界付近や幹線道路沿いの地域のうち宅地と同等の取引実態が認められる地域は斟酌割合をゼロとして評価します。

すなわち、市街化調整区域なのにも関わらず減額が一切されないのです。

実務上よく出てくる都市計画法上の地域は、都市計画法第34条第11号の地域です。

俗に言う「条例指定区域」です。

条例指定区域とは、都道府県の条例で定められた地域で市街化区域に隣接し又は近接し、かつ、自然的社会的諸条件から市街化区域と一体的な日常性格券を構成していると認められる地域であって、おおむね50以上の建築物(市街化区域内に存するものを含む。)が連たんしている地域をいいます。

この条例指定区域に所在している土地では開発行為が認められますので実務上は斟酌割合をゼロとして評価する場合がほとんどでしょう。

条例指定区域に所在するかどうかも役所で確認ができます。

市街化調整区域の雑種地の斟酌割合についての詳しい解説は、市街化調整区域の雑種地の斟酌割合(しんしゃく割合)を徹底解説をご参照ください。

Ⅴ. 貸し付けられている雑種地の評価

雑種地を他人に賃貸借している場合には一定減額が可能です。

貸し付けられている雑種地の詳しい解説は、貸し付けられている雑種地の相続税評価を徹底解説を参照してください。

Ⅵ. 雑種地と小規模宅地等の特例

小規模宅地等の特例の宅地等の等には雑種地も含まれます。

小規模宅地等の特例が適用できる土地は建物又は構築物の敷地ですので雑種地の場合には構築物の敷地に該当すれば適用が可能です。

駐車場などはアスファルト舗装がされていれば小規模宅地等の特例の適用は可能でしょう。

砂利敷きは一応構築物に該当しますが、過去の判例ではほとんどのケースで構築物に該当しないと判断されています。

砂利は土に埋もれやすいのでアスファルト舗装をしておいたほうが無難でしょう。

小規模宅地等の特例詳しい説明は、

小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】

【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!

小規模宅地の特例 貸付事業用宅地の適用を受けるために生前にすべきこと!

【小規模宅地の特例】貸付駐車場の微妙なケース、50%評価減はできるのか

などの記事を参照してください。

まとめ

雑種地の相続税評価は、地目の判定→都市計画法上の地域の確認→評価単位の確定→評価方法の選択という流れで行います。

特に注意すべきは、市街化区域か市街化調整区域かで評価方法がまったく異なる点です。また、駐車場の場合はアスファルト舗装の有無が小規模宅地等の特例の適用可否に直結します。

相続税のことでお悩みの方は、ぜひ税理士法人トゥモローズにご相談ください。年間約350件の相続税申告実績があり、雑種地を含む複雑な土地評価に精通した税理士が対応いたします。東京・新宿・横浜の3拠点で、初回面談は無料です。

根拠法令・通達

| 項目 | 根拠 |

|---|---|

| 地目の判定 | 財産評価基本通達7 |

| 雑種地の評価(近傍地比準方式) | 財産評価基本通達82 |

| 評価単位 | 財産評価基本通達7-2(6) |

| 宅地造成費 | 財産評価基本通達(各国税局が毎年公表) |

| 貸し付けられている雑種地の評価 | 財産評価基本通達82-2 |

| 市街化調整区域の雑種地の斟酌割合 | 国税庁「市街化調整区域内の雑種地の評価」 |

| 小規模宅地等の特例(貸付事業用) | 租税特別措置法第69条の4 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00