【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

貸付事業用宅地等とは、小規模宅地等の特例の一つの種類で土地の評価額を200㎡まで50%減額できる特例です。

読んで字の如く、貸している土地(貸アパート敷地(貸家建付地)、貸駐車場敷地、貸宅地(底地)、投資用マンション敷地等)について適用が可能です。

ただ貸していれば無条件で50%減額できるわけではなく要件も厳しく落とし穴も沢山あります。

今回は、貸付事業用宅地等についてわかりやすく徹底的に解説します。

小規模宅地等の特例について詳しく知りたい人は、小規模宅地等の特例をわかりやすく完全解説! 土地の金額が最大80%減額!をご参照ください。

1.貸付事業用宅地等とは

被相続人や被相続人の生計一親族が相続開始前3年を超えて(事業的規模の場合は3年縛りなし)相当な対価で貸付をしていた賃貸アパートや貸駐車場の敷地について、相続税の申告期限までにその宅地を取得した相続人が貸付事業を継続している場合に、200㎡まで50%の評価減ができるという小規模宅地の特例の一つです。

例えば、400㎡で5,000万円の貸付事業用宅地があった場合には、1,250万円(5,000万円÷400㎡×200㎡×50%)の減額が可能となります。

貸付事業用宅地等で最も登場するのが貸アパートの敷地となります。貸アパートの敷地は貸家建付地といいまして、貸家建付地の相続税評価の詳しい解説は、貸家建付地(賃貸建物の敷地)の相続税評価をわかりやすく解説をご参照ください。

2.要件

貸付事業用宅地等の要件は、「(1)相続開始前の要件」と「(2)相続開始後の要件」の2つに分けて考えていきます。

「(1)相続開始前の要件」と「(2)相続開始後の要件」には、色々と細かい論点も記載しているのでまずは大枠を把握したいという人は、(3)貸付事業用宅地等の判定フローチャートからご確認ください。

(1)相続開始前の要件

相続開始前(死亡前)の要件には下記の4つがあり、下記のすべてを満たす必要があります。

また被相続人の貸付事業の敷地だけでなく、被相続人と生計を一にする親族の貸付事業の敷地も下記要件を満たせば適用が可能です。

生計を一にする親族の詳しい解説は、生計を一にする親族とは? 小規模宅地の特例を最大限活用をご参照ください。

②建物又は構築物の敷地であること

③相当の対価による貸付であること

④相続開始日に空室がある場合には一時的な空室であること

上記4要件について具体的に解説していきます。

①相続開始前3年以内に貸し付けられた宅地等でないこと(事業的規模で貸付を行っていた場合には3年以内の貸付でも適用可能)

平成30年度税制改正によって新たに加えられた要件となります。

趣旨としては、亡くなる直前に賃貸不動産を購入することによる相続税の租税回避を防止する観点からこの要件が新たに導入されました。

貸付事業用宅地等の平成30年度税制改正の詳しい解説は、【小規模宅地の特例】平成30年税制改正・貸付事業用宅地等【法令、通達出揃いました編】をご参照ください。

少なくとも亡くなる前3年間は貸付事業を行っている土地でないと50%減額できませんよという要件になります。

ただし、3年以内に貸付事業を開始した土地でも適用できる場合があります。

それは、被相続人が事業的規模で貸付事業を行っていた場合です。

不動産賃貸業を営んでいた人がたまたま亡くなる直前に購入したとしてもそれは事業の一環で相続税の租税回避の意図はないだろうという趣旨で適用を認められているのです。

事業的規模や相続があった場合の3年継続要件等の悩ましい論点については以下でQ&A形式で詳しく解説します。

A 所得税の青色申告65万円控除の要件と同様に、原則として5棟10室以上の規模での貸付であれば事業的規模に該当します。

すなわち、貸家であれば5棟以上、貸室であれば10室以上を貸していれば事業的規模に該当します。

A 駐車場も貸地(底地)も5件で1室分とカウントしますので、50件以上貸していれば事業的規模に該当します。

A

【例1】

アパート8部屋と月極駐車場20台

⇒ アパートの部屋ベースに均すと8部屋+4部屋(20台/5)=12部屋となり、事業的規模となります。

【例2】

貸家2棟と貸地10件

⇒ アパートの部屋ベースに均すと4部屋(2棟×2)+2部屋(10件/2)=6部屋となり、事業的規模とはなりません。

A 共有持分で割らずに全体で判定が可能です。

例えば、12室のアパートを兄弟二人で各1/2の持分で共有していたとします。

この場合、所得税の確定申告は兄と弟二人で収入の半分を確定申告する必要がありますが、この場合に事業的規模に該当するかどうかは、全体の12室に持分1/2を乗じた6室で判断するのではなく、兄も弟も12室で判断できるということです。

すなわち、兄も弟も事業的規模に該当すると判断可能です。

A 借り主が1社だとしても最終の借り主の数で判断できると考えます。

例えば、15部屋のアパートをサブリースしていた場合、オーナーからしたらサブリース会社1社にまとめて貸していますので借り主は1つしかカウントできませんが、そのアパートの部屋数である15部屋で判断ができて事業的規模と考えることができるのです。

A 貸付の種類の同一性は求められていないため建物の貸付を始めてから3年を超えていれば貸付事業用宅地等に該当します。

A 事業的規模の貸付を3年以上継続していれば一時的でない空室があった部屋も貸付事業用宅地等に該当します。

これに対し、事業的規模でない場合には一時的でない空室の期間があった場合には空室後の入居は新たな貸付と考えられますので貸付事業用宅地等には該当しません。

A 下記に詳細を解説します。

3年以内貸付には2つの意味があります。

1つ目は「その宅地等の貸付事業供用期間」です。これは、純粋にその宅地等について貸付事業を開始してから3年を超えてから相続が開始したかどうかという観点です。

2つ目は「その貸付事業が事業的規模であった期間」です。被相続人が亡くなるまでの間、事業的規模による貸付事業を3年を超えて行っていたかどうかの観点です。

相続開始前の3年の間に相続により引き継いだ賃貸物件は「新たに事業の用に供された宅地等に該当しない」と判断されます。

ⅰ その宅地等の貸付事業供用期間

1つ目のその宅地等の貸付事業供用期間について具体的に確認してみましょう。

投資用マンション1部屋を保有する父が2023年5月に亡くなったとします。

この投資用マンションは2010年に父が購入後、ずっと賃貸の用に供されてます。なお、父は事業的規模で貸付をしていませんでした。

その投資用マンションを母が相続により取得後、その母が2025年2月に亡くなったとします。

母はこの相続により取得した投資用マンション以外に貸付事業用の宅地等は保有していません。

このような前提で

父の相続税と母の相続税で小規模宅地等の特例が適用できるか否かですが、

まず、父の相続税においては亡くなる前3年を超えて貸付事業の用に供しているため問題なく小規模宅地の特例が適用可能です。

問題は母の相続税です。

相続による取得は「新たに貸付事業の用に供された」と考えませんので、父の相続から3年以内に亡くなったとしても母の相続において小規模宅地の特例は適用できるのです。

それでは、父が投資用マンションを2023年2月に取得した場合はどうでしょうか?

まず、父の相続税においては亡くなる前3年を超えて貸付事業の用に供していないため小規模宅地の特例の適用はできません。

次に母の相続についてですが、父が取得したのが2023年2月で母の相続が2025年2月なので3年未満となっています。

3年未満のため小規模宅地の特例が適用できないという考え方もありそうですが、そもそも相続による取得は「新たに貸付事業の用に供された」と考えませんから父がいつ取得したかに関わらず母の相続では小規模宅地の特例の適用が可能となります。(私見です)

ⅱ その貸付事業が事業的規模であった期間

2つ目のその貸付事業が事業的規模であった期間について具体的に確認してみましょう。

ⅰの貸付事業供用期間の3年縛りの判定において、相続による取得は新たな取得とは考えないということでした。すなわち、二次相続においては3年縛りは一切考慮しなくてよくなったのです。

では、事業的規模期間の3年縛りはいかがでしょうか?

事業的規模期間の3年縛りについては、貸付事業用期間の3年縛りとは異なり、第一次被相続人と第二次被相続人の事業的規模期間を通算することとなります。

相続があった場合をいくつかパターンを用いて解説していきます。

【パターン1】

父:2020年5月にA物件(事業的規模)を購入

父:2023年3月に相続開始

母:父の遺産をすべて相続

母:2024年6月に相続開始

〈適用関係〉

父の相続:小規模宅地の特例適用不可(3年継続していないため)

母の相続:小規模宅地の特例適用可(相続による取得は新たな貸付と考えないため3年以内でもOK)

【パターン2】

父:2020年5月にA物件(事業的規模)を購入

父:2023年3月に相続開始

母:父の遺産をすべて相続

母:2024年1月にB物件(非事業的規模)を購入

母:2024年6月に相続開始

〈適用関係〉

父の相続:小規模宅地の適用不可(3年継続していないため)

母の相続:

A物件⇒小規模宅地の特例適用可(相続による取得は新たな貸付と考えないため3年以内でもOK)

B物件⇒小規模宅地の特例適用可(事業的規模を父から通算すると3年以上継続しているため)

【パターン3】

父:2022年5月にA物件(事業的規模)を購入

父:2023年3月に相続開始

母:父の遺産をすべて相続

母:2024年1月にB物件(非事業的規模)を購入

母:2024年6月に相続開始

〈適用関係〉

父の相続:小規模宅地の適用不可(3年継続していないため)

母の相続:

A物件⇒小規模宅地の特例適用可(相続による取得は新たな貸付と考えないため3年以内でもOK)

B物件⇒小規模宅地の特例適用不可(事業的規模を父から通算すると3年経過していないため)

②建物又は構築物の敷地であること

小規模宅地等の特例の大前提として更地には適用できないという要件があります。

これは、貸付事業用宅地等でも同様で、建物又は構築物の敷地でない場合には適用できないのです。

建物はイメージが湧きやすいと思います。

賃貸アパート、賃貸マンション、貸宅地(他人の建物の敷地)が最たるものです。

構築物が聞き慣れない言葉かと思いますが、建物以外の土地の定着物で、アスファルト舗装などがイメージ湧きやすいのではないでしょうか。

この要件を満たせない場合で一番多いのが、青空駐車場です。

アスファルト舗装等が施されていない土がむき出しの駐車場については、貸付事業用宅地等には該当しないのです。

駐車場の小規模宅地の特例についての適用が微妙なケースは下記コラムにまとめてありますので是非ご参照ください。

【小規模宅地の特例】貸付駐車場の微妙なケース、50%評価減はできるのか

③相当の対価による貸付であること

貸し付けていたとしてもその貸付の対価が不相当に低額な場合には、貸付事業用宅地等には該当しません。

この要件を専門用語で、相当の対価による貸付といいます。

最低限の判断基準としては、貸付の対価が、固定資産税額以下の場合には相当の対価とは認められず貸付事業用宅地等の適用はできません。

固定資産税額以上であっても相当の対価と認められないケースもありますので、詳しくは、小規模宅地の特例における「相当の対価」について徹底的に解説しますを参照してください。

④相続開始日に空室がある場合には一時的な空室であること

相続開始日に賃貸アパートの一部が空室である場合にその空室の期間が一時的でないときはその空室部分に対応する宅地は小規模宅地の特例の適用ができません。

一時的な空室かどうかの詳しい解説は、空室がある場合の貸家建付地評価と小規模宅地の特例をご参照ください。

(2)相続開始後の要件

相続開始後の要件には下記があり、下記のすべてを満たす必要があります。

②申告期限までの事業継続要件

③申告期限までの保有継続要件

相続税の申告期限の詳しい解説は、相続税の申告期限と納付期限は10ヶ月!期限内に終わらせる秘訣を解説をご参照ください。

①申告期限までの遺産分割要件

小規模宅地の特例は遺産分割が確定している土地のみ適用が可能です。

したがって、申告期限まで遺産分割が決まっていない土地には小規模宅地の特例の適用ができません。

なお、例外的に申告期限まで遺産分割が確定していなくても相続税申告書に申告期限後3年以内の分割見込書を添付すれば、将来的に遺産分割が決まったときに4ヶ月以内に更正の請求という手続きをすれば小規模宅地の特例の適用ができます。

遺産分割が確定していないで申告することを未分割申告といいます。

未分割申告の詳しい解説は、【相続税】申告期限までに遺産分割が決まらない場合の未分割申告をご参照ください。

②申告期限までの事業継続要件

相続税の申告期限まで貸付事業を継続する必要があります。

事業継続要件で悩ましい論点をQ&Aで確認していきましょう。

A 空室後速やかに募集等していれば事業継続要件は満たします。

A 未分割の場合には共有で所有していることになるため申告期限までの事業継続要件は満たしていると考えます。

未分割申告の詳しい解説は、【相続税】申告期限までに遺産分割が決まらない場合の未分割申告をご参照ください。

A 原則として満たしません。

例えば、建物の貸付事業を被相続人がしていて、その土地を相続した相続人が土地の貸付に変更した場合には事業継続要件を満たさないでしょう。

③申告期限までの保有継続要件

相続税の申告期限まで貸付事業用宅地等を保有し続ける必要があります。

保有継続要件で悩ましい論点をQ&Aで確認していきましょう。

A 申告期限まで保有しているかどうかは引き渡し日で判断するため保有継続要件は満たすと考えます。

なお、所得税の確定申告において契約日を基準として譲渡所得の申告を認識した場合には保有継続要件を満たさないと認定される可能性もあるため注意が必要です。

保有継続要件の詳しい解説は、【小規模宅地の特例】売却したら適用できない?保有継続要件の解説をご参照ください。

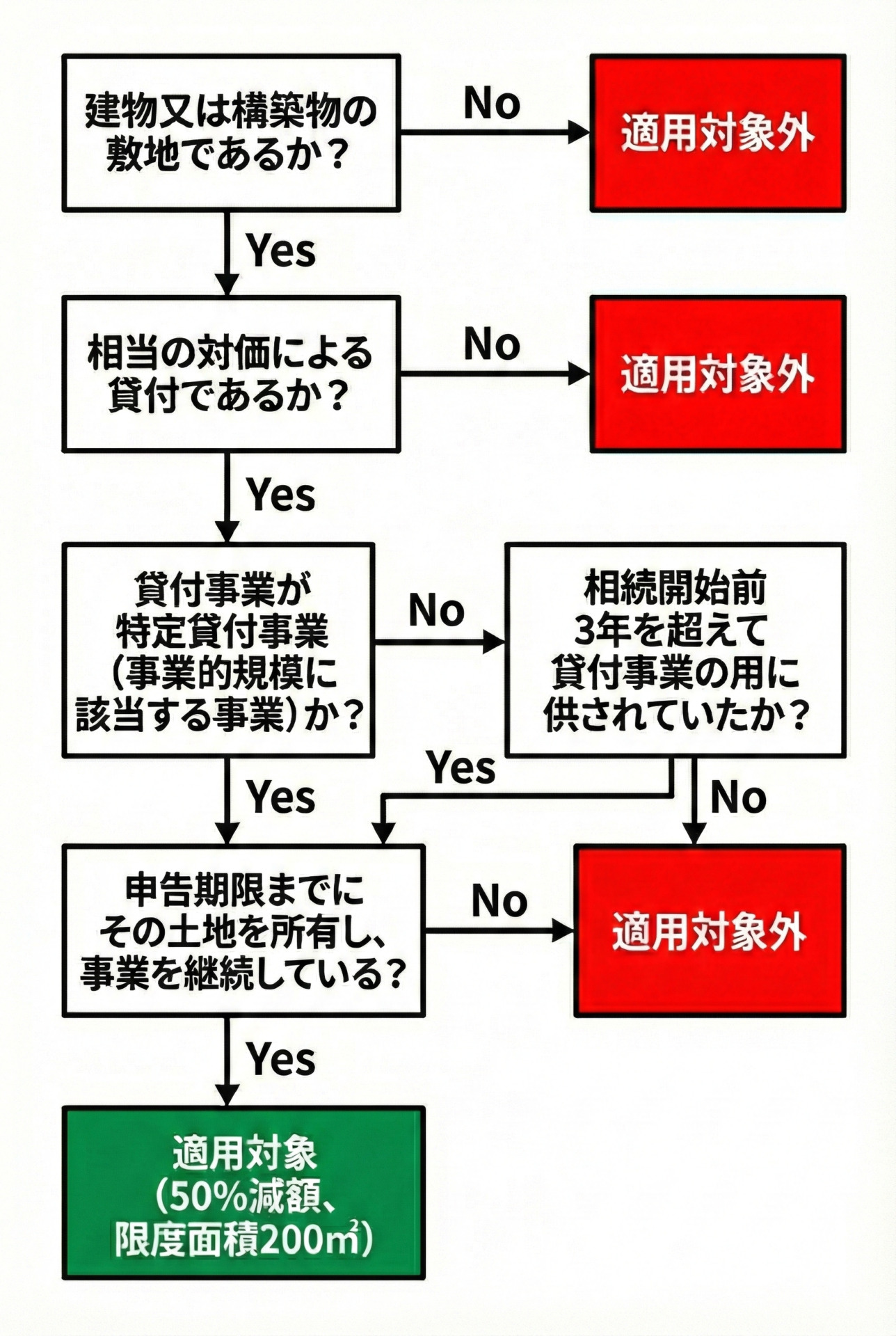

(3)貸付事業用宅地等の判定フローチャート

細かい論点は無視して貸付事業用宅地等の判定を簡略化したフローチャートを載せておきますので確認お願いします。

3.限度面積と減額割合

貸付事業用宅地等の限度面積と減額割合は下記の通りです。

他に小規模宅地等の特例が適用できる宅地等(特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等)がある場合には、下記の調整計算が必要です。

また、複数の小規模宅地等の特例の適用できる宅地等がある場合には有利判定も重要となります。

詳しい解説は、相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説をご参照ください。

4.添付書類

貸付事業用宅地等の適用を受けるために必要な添付書類は下記の通りです。

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

④ 貸付事業用宅地等が相続開始前3年以内に新たに被相続人等の特定貸付事業の用に供されたものであるときには、被相続人等が相続開始の日まで3年を超えて特定貸付事業を行っていたことを明らかにする書類(所得税の確定申告書や賃貸借契約書)

⑤ 申告期限後3年以内の分割見込書(未分割申告の場合のみに必要)

小規模宅地等の特例を受けるための添付書類の詳しい解説は、小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説をご参照ください。

5.貸付事業用宅地の適用を受けるために生前にすべきこと!

生前に一定の対策をしておけば貸付事業用宅地等の適用を受けられる可能性があります。

例えば下記のような対策です。

□賃貸アパートの空室を埋めておく

□青空駐車場にアスファルト舗装をしておく

□使用貸借物件を賃貸借物件へ契約変更する

□生計を別にする親族に貸付事業用として使用貸借している土地がある場合にはその親族と生計を一緒にする

□相続人へ貸し付けているものを相続人の配偶者への貸付へ変更する

生前対策の詳しい解説は、小規模宅地の特例 貸付事業用宅地の適用を受けるために生前にすべきこと!をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00