相続した不要な土地を国へ寄付できる!? 【新制度】相続土地国庫帰属制度を徹底解説

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズの角田です。

相続税申告をご依頼いただくとお客様から

「この地方の土地はいらないから自治体へ寄付したい」

「昔に原野商法で父が買った土地を国へ売りたい」等の

ご相談をたまに受けます。

確かに不要な土地は次世代のためにも処分したいですよね。

今回は、相続した不要な土地を国へ寄付できる新たな制度である相続土地国庫帰属制度を徹底解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

制度の概要

地方の土地の利用ニーズの低下等で相続で土地を取得したけども手放したいと希望する相続人が増えていることが、所有者不明土地を増加させる一番の要因となっています。

このような所有者不明土地を発生を抑制するために、相続又は遺贈により土地を取得した人が、その土地を国庫に帰属させることが可能となりました。

この新制度の名前を「相続土地国庫帰属制度」といいます。

相続土地国庫帰属制度を使える人

相続土地国庫帰属制度は誰でも使えるというわけではありません。

この制度が使える人は下記に該当する人に限定されてます。

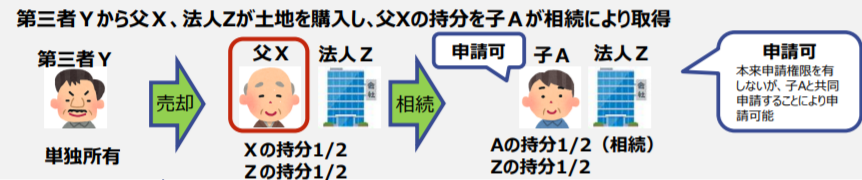

■相続又は遺贈により一定の土地を取得した人が共有者にいる他の共有者

基本的には相続又は遺贈により土地を取得した人がこの制度を使えます。

ただし、上記2つ目に掲げているように相続又は遺贈により土地を取得していない人でも相続又は遺贈により土地を取得した人が共有者にいる場合にはその人自体もこの制度の適用が可能です。

この2つ目が少しわかりづらいので法務省の図解を下記に転載します。

相続土地国庫帰属制度の対象となる土地

相続した全ての土地を国庫に帰属させることはできません。

この制度の対象となる土地は、下記のいずれにも該当しない土地です。

1 建物の存する土地

2 担保権又は使用及び収益を目的とする権利が設定されている土地

3 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

4 土壌汚染対策法上の特定有害物質により汚染されている土地

5 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

6 崖(勾配、高さその他の事項について政令で定める基準に該当するものに限る。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

7 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

8 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

9 隣接する土地の所有者等との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの

10 上記のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

そもそも更地じゃないと駄目で、権利関係等に問題がある土地も駄目で、樹木がある山林等も駄目みたいです。

相続土地国庫帰属制度の手数料

国に不要な土地を寄付できるのは嬉しいけどコストが大きくかかったら本末転倒です。

この制度を使った場合にどのくらいの手数料が生じるかの詳細はまだ判明していません。

現状で判明している国に納付すべき手数料は下記の2つです。

■負担金

申請手数料は今後政令で定められることとなります。

負担金についても今後政令で定められることとなりますが、法務省の資料によると「土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額」を徴収する予定とのことです。

例示として、粗放的な管理で足りる原野約20万円、市街地の宅地(200㎡)約80万円

が掲げられています。

結構なコストですね。

また、上記のコストは相続土地国庫帰属制度の手数料として国に支払う金額ですが、上記以外にも国に土地を寄付するに当たり下記のような費用も想定されます。

■建物等の取壊し費用

■土壌汚染等の調査費用等

手続きの流れ

相続土地国庫帰属制度の流れは下記の通りです。

②法務大臣(法務局)の要件審査・承認

③相続人等が負担金を納付

④相続土地が国庫に帰属

いつから制度が開始されるのか

相続土地国庫帰属制度の施行日は令和5年4月27日となります。

相続放棄との関係

そもそも不要な土地を相続放棄できればこのようなややこしい制度を活用しなくても良いのでは?と思う方もいるかも知れませんが、相続放棄は一部の財産についてのみ実行することができないのです。

すなわち、相続放棄はオール・オア・ナッシングなのです。

相続放棄した場合にはすべての財産債務を引き継ぐことはできません。

なので一部の不要な土地のみを放棄したい場合にはこの新制度を活用すべきこととなります。

今後の予想

不要な土地がたくさん生じているのは理解しています。

そしてその不要な土地を処分したい人がたくさんいることも理解しています。

ということは、相続土地国庫帰属制度の需要は高いということです。

需要が高いといって多くの人に利用される制度になるとは限りません。

私個人としてはこの制度の運用がスタートしても下記の理由からその利用は限定的でないかと予想しています。

■適用できる土地が限定的である

■制度の手数料、負担金が高額

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00