山林の相続税評価を徹底解説|純山林・中間山林・市街地山林の評価方法と保安林の特例

- 相続税上、山林は「①純山林、②中間山林、③市街地山林」の3区分

- 純山林・中間山林は倍率方式(固定資産税評価額×評価倍率)で評価

- 市街地山林は原則として宅地比準方式((宅地としての評価額-宅地造成費)×地積)で評価

- 宅地への転用が見込めない市街地山林(造成費が宅地評価額を超えるとき・急傾斜地)は近隣純山林に比準

- 保安林・特別緑地保全地区などは控除割合(最大80%)で評価減

相続財産の中に山林があった場合、その山林の相続税評価はどのように算出すべきでしょうか。山林はその所在地や形状等により評価方法が異なり、特に市街地山林の評価は宅地評価に近い複雑な計算が必要です。

本記事では、山林の相続税評価について、相続税申告に専門特化したトゥモローズが財産評価基本通達の規定に沿って徹底解説します。純山林・中間山林・市街地山林の3区分ごとの評価方法、倍率方式と宅地比準方式の計算手順、保安林・特別緑地保全地区の控除、伐採制限のある山林の評価まで網羅していますので、ぜひ最後までお読みください。

1. 山林とは?

相続税評価の話の前に、山林とはどのような土地でしょうか。山林の定義は不動産登記事務取扱手続準則第68条9号に下記の通り定められています。

人の手を施さないで自然に竹や樹木が生育する土地が山林で、人工林でも自然林でも山林となります。

(1) 山林と畑との違い

畑は、「農耕地で用水を利用しないで耕作する土地」をいいます(不動産登記事務取扱手続準則第68条2号)。例えば、木が生い茂っている果樹園とかは山林っぽく見えますが、果樹を耕作していれば畑なのです。

すなわち、木が生い茂っていても耕作目的であれば畑、耕作目的でなければ山林です。

(2) 山林と原野との違い

原野は、「耕作の方法によらないで雑草、かん木類の生育する土地」をいいます(不動産登記事務取扱手続準則第68条11号)。山林も原野も耕作目的でない土地という面では同じ範囲です。

違いは、その土地の上に生育している植物の種類です。人の背丈を超えるような竹や木が生育している土地は山林、人の背丈程度で根本付近から枝分かれしているような植物が生育している土地は原野となります。

(3) 山林と立木との違い

山林は地目(土地の種類)の一種で、立木は地目ではなく山林の上に立っている木そのもののことをいいます。ただし、これは相続税での考え方で、所得税では山林というワードを木そのものと定義しているので注意が必要です。

| 相続税 | 所得税 | |

|---|---|---|

| 木の部分 | 立木 | 山林 |

| 土地の部分 | 山林 | 土地 |

(4) 山林かどうかを知る方法

地目を判断するには下記の資料を確認します。

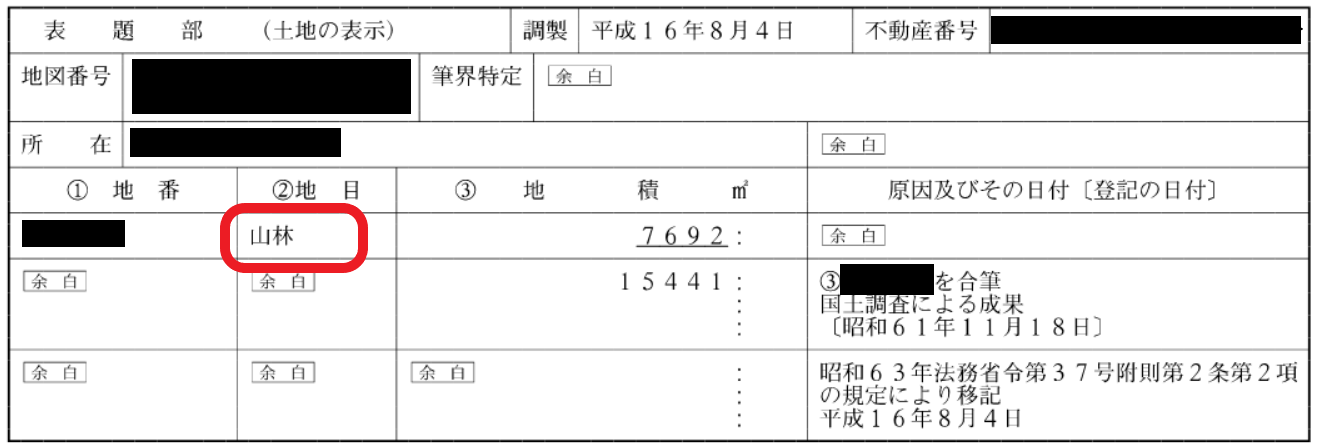

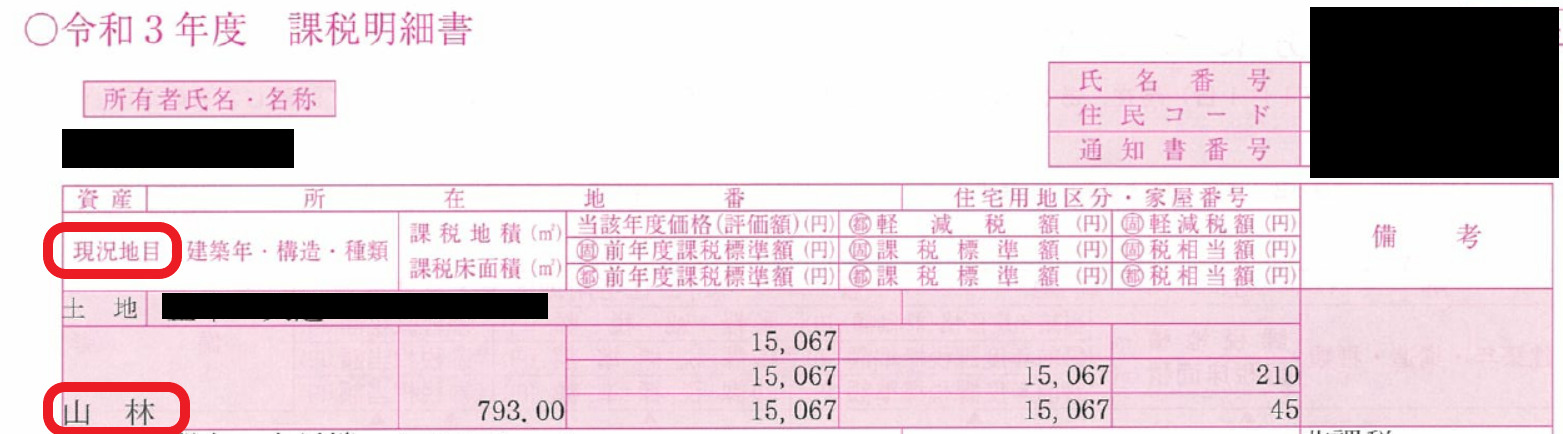

■固定資産税課税明細書

登記事項証明書の表題部の地目の部分を確認します。

固定資産税課税明細書は、現況地目又は課税地目の欄で山林かどうかを確認します。

なお、地目は「登記地目」と「現況地目」が異なる場合があり、相続税評価上は原則として現況地目で判定します。詳しくは【相続税】土地の評価単位を徹底解説!をご参照ください。

2. 山林の相続税評価上の3区分

相続税上、山林は下記3つの種類に区分されます。

②中間山林

③市街地山林

(1) 純山林

純山林とは、市街地から遠く離れたところに所在し、宅地の影響をほとんど受けない山林をいいます(財産評価基本通達45)。

(2) 中間山林

中間山林とは、純山林と市街地山林の中間に位置する山林をいいます。市街地周辺や別荘地等にある山林が想定されます。

(3) 市街地山林

市街地山林とは、市街化区域内に存在する山林や宅地に介在する山林をいいます。山林よりも宅地として存する方が有効利用できると想定される地域に存在する山林です。固定資産税の分野では「宅地介在山林」と表現される場合もあります。

3. 山林の評価単位

山林の具体的な評価方法の前に、評価単位をまずは判定する必要があります。評価単位とは、土地を評価する土地ごとに分ける作業のことです。土地の評価単位の詳しい解説は、【相続税】土地の評価単位を徹底解説!をご参照ください。

山林の評価単位は、山林の種類ごと下記の通りとなります。

純山林・中間山林:1筆ごと

市街地山林:利用の単位となっている一団の山林ごと

純山林と中間山林については、1筆ごとに評価するため評価単位で迷うことはありません。なお、1筆とは登記簿上の地番ごとということです。

問題は、市街地山林の評価単位です。市街地山林は後述するように原則として宅地みなして評価します。宅地の評価では評価単位をどのように把握するかで最終的な評価額に大きな影響を及ぼします。したがって、市街地山林の評価単位の決定もとても重要な工程なのです。市街地山林の評価単位の基本的な考え方は、宅地としての効用を果たす規模で考えるということです。

(1) 利用の単位とは

市街地山林の評価単位を決める上で重要なキーワードが「利用の単位」です。山林上にある樹木の種類ごととかではなく、その山林を自ら使用している場合にはその使用している一団の山林を利用の単位と考えます。他人に貸している山林があれば、その他人に貸している山林は一つの利用の単位と考えます。

詳しくは、国税庁HP 質疑応答事例 市街地農地等の評価単位をご参照ください。

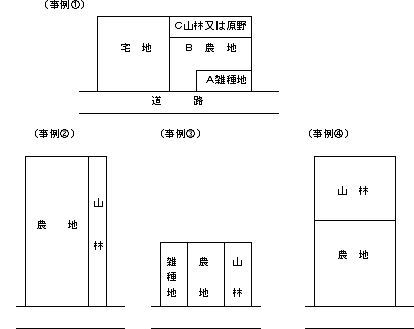

(2) 市街地山林と他の地目が隣接する場合

土地の評価単位は地目ごとに考えますので、異なる地目が隣接していても地目別に評価します。ただし、市街化区域等に存する土地については、地目が別であっても一体評価することがあります。

例えば、市街地山林が農地や原野等の他の地目と隣接して下記のように配置されていた場合には、地目ごとではなく一体評価となります。

詳しくは、国税庁HP 質疑応答事例 土地の評価単位――地目の異なる土地を一団として評価する場合をご参照ください。

4. 山林の相続税評価の計算方法

山林の相続税評価額は、山林の種類ごとにそれぞれ下記の方法により評価します。

中間山林:倍率方式

市街地山林:宅地比準方式 又は 倍率方式

(1) 純山林・中間山林の相続税評価(倍率方式)

倍率方式とは、固定資産税評価額に国税庁が定める倍率を乗じて計算する方法で下記の算式により求めます(財産評価基本通達47・48)。

相続開始年度の固定資産税評価額 ✕ 評価倍率

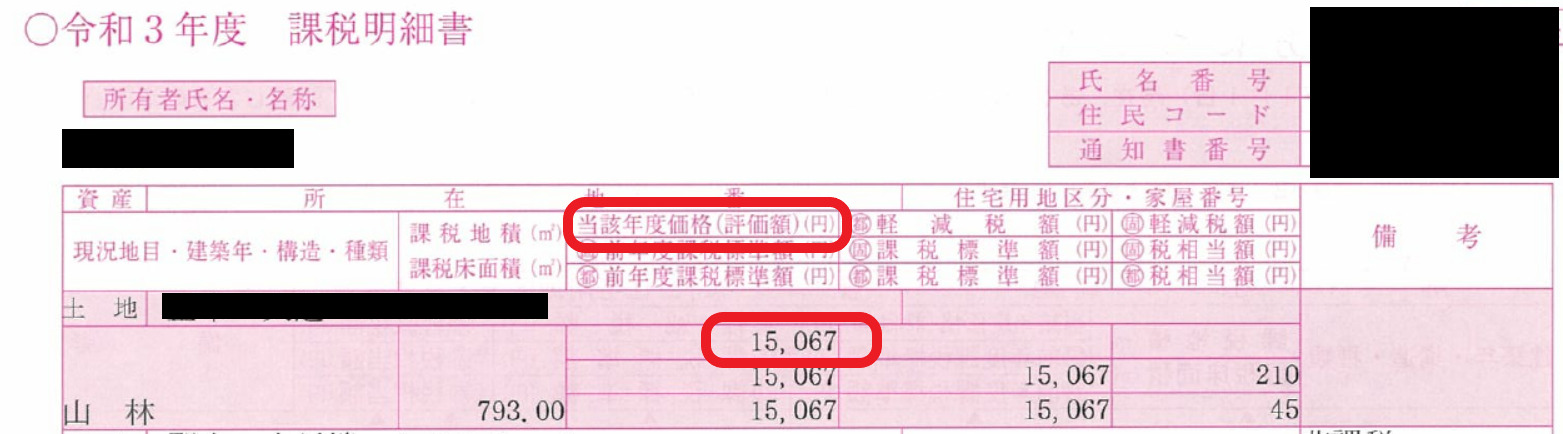

相続開始年度の固定資産税評価額は固定資産税課税明細書や評価証明書の金額を使います。市区町村によって名称は異なりますが、「固定資産税評価額」「評価額」「価格」等と記載された欄の金額を使います。「課税標準額」と記載された欄の金額は使わないので注意してください。

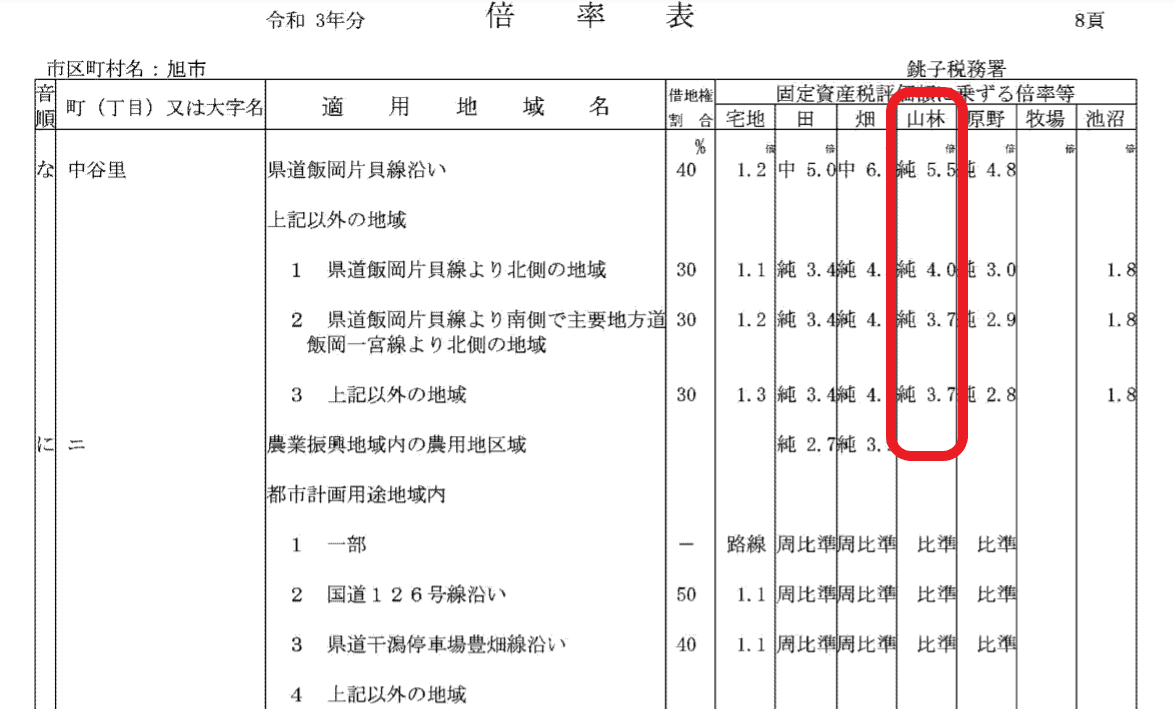

評価倍率は、下記国税庁HPで対象地の所在する地域を探します。

国税庁HP 路線価図・評価倍率表

例えば、上記倍率表なら5.5とか4.0の倍率を固定資産税評価額に乗じて計算します。ちなみに、数字の前の「純」という文字が純山林ということです。中間山林の場合には「中」と記載されます。

(2) 市街地山林の相続税評価

市街地山林は宅地比準方式又は倍率方式で評価します(財産評価基本通達49)。

① 宅地比準方式で評価する場合

倍率方式で評価しない市街地山林はすべて宅地比準方式で評価します。宅地比準方式で評価する市街地山林は下記の算式で評価します。

なお、その山林が宅地であるとした場合の1㎡あたりの評価額は、その山林の所在地により下記の通り算出します。

ⅰ 路線価地域に所在する山林

路線価図を確認し、山林が接する前面道路の路線価に各種補正をした金額が1㎡あたりの評価額となります。

路線価方式の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。路線価の詳しい解説は、相続税路線価とは? 路線価の調べ方と土地の評価方法を完全解説をご参照ください。

ⅱ 倍率地域に所在する山林

倍率地域に所在する山林の宅地であるとした場合の1㎡あたりの評価額は下記の算式により計算します。

■近隣宅地の1㎡当たりの固定資産税評価額

その山林が所在する付近の標準的な宅地の1㎡当たりの固定資産税評価額を調査します。実務上は、固定資産税評価証明書等の備考欄にその価額を記載してもらう方法か、下記全国地価マップにて対象地の前面の固定資産税路線価を確認する方法かのいずれかです。

全国地価マップ

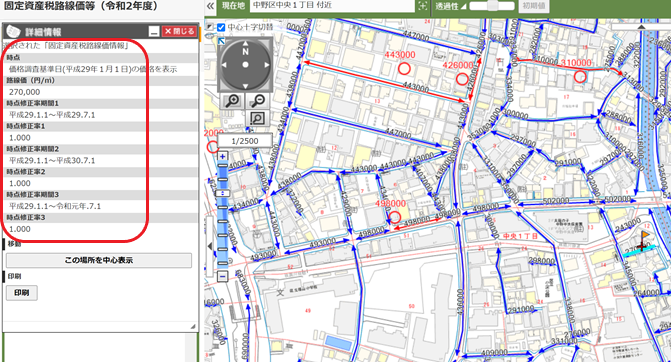

■時点修正率

固定資産税評価額は3年に一度しか見直されません。見直す年のことを基準年度といいます。直近の基準年度は令和6年度で、次は令和9年度です。この基準年度の価額が3年間据え置かれるのが原則ですが、地価が下落した場合のみ時点修正を認めています。

具体的には各年の1月1日から7月1日までの間に標準宅地等の価額が下落した場合に、その年の固定資産税評価額を減額できるのです。

時点修正率も全国地価マップで確認ができます。対象地の前面の路線価をクリックすると下記のように左側に時点修正率が表示されます。

■宅地としての評価倍率

国税庁HPにて所在地の宅地の評価倍率を確認します。

例えば、全国地価マップで調べて対象地の前面の固定資産税路線価が100,000円だったとします。倍率表を調べたらその地域の宅地の評価倍率が1.1だったとします。

固定資産税路線価は、あくまで固定資産税評価額を算出するための㎡単価であるため、それを相続税評価額ベースに変換するために倍率を乗じるのです。

すなわち、100,000円×1.1=110,000円。こちらが、山林の相続税評価額の1㎡当たりの補正なしの単価(標準的な宅地の単価)となります。

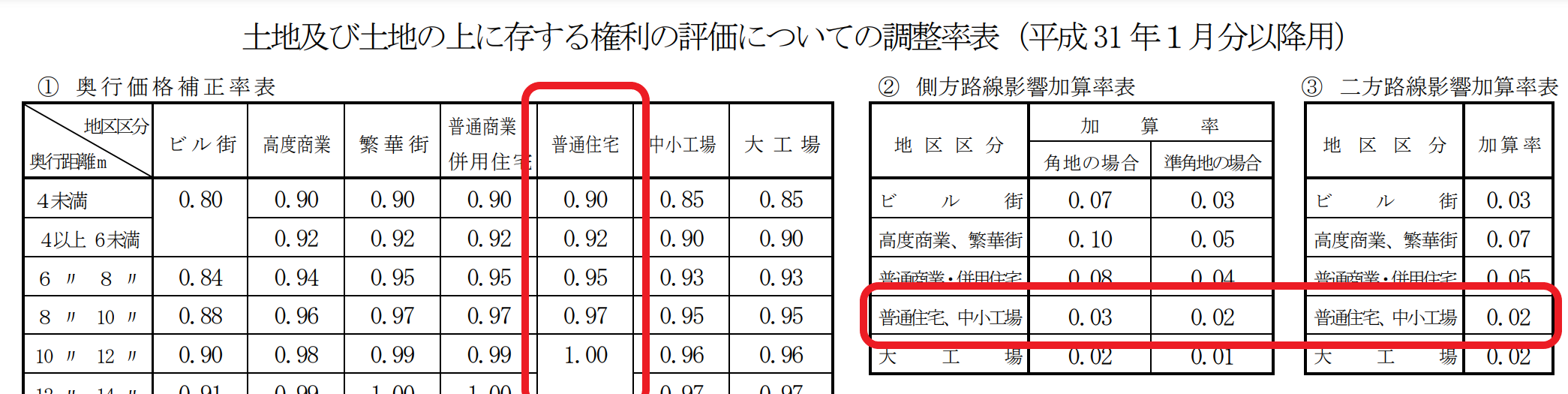

■各種補正率

上記までで求めた標準的な宅地の単価に奥行価格補正率、不整形地補正率、規模格差補正率等の各種補正率を適用します。各種補正の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

留意点は、下記2つです。

□側方路線影響加算率等の加算補正も実施する

各種補正率の地区区分は普通住宅地区と考えるとは、下記調整率表の赤枠部分の補正率を採用するということです。

関連する個別補正は下記関連記事をご参照ください。

不整形地とは?【形の悪い土地】の相続税評価をわかりやすく解説

地積規模の大きな宅地の評価(規模格差補正率)を徹底解説【広大地の抜本改正】

【相続税土地評価】奥行価格補正率をわかりやすく徹底解説!

側方路線影響加算率 角地は相続税評価額が高くなるので要注意!

ⅲ 宅地造成費

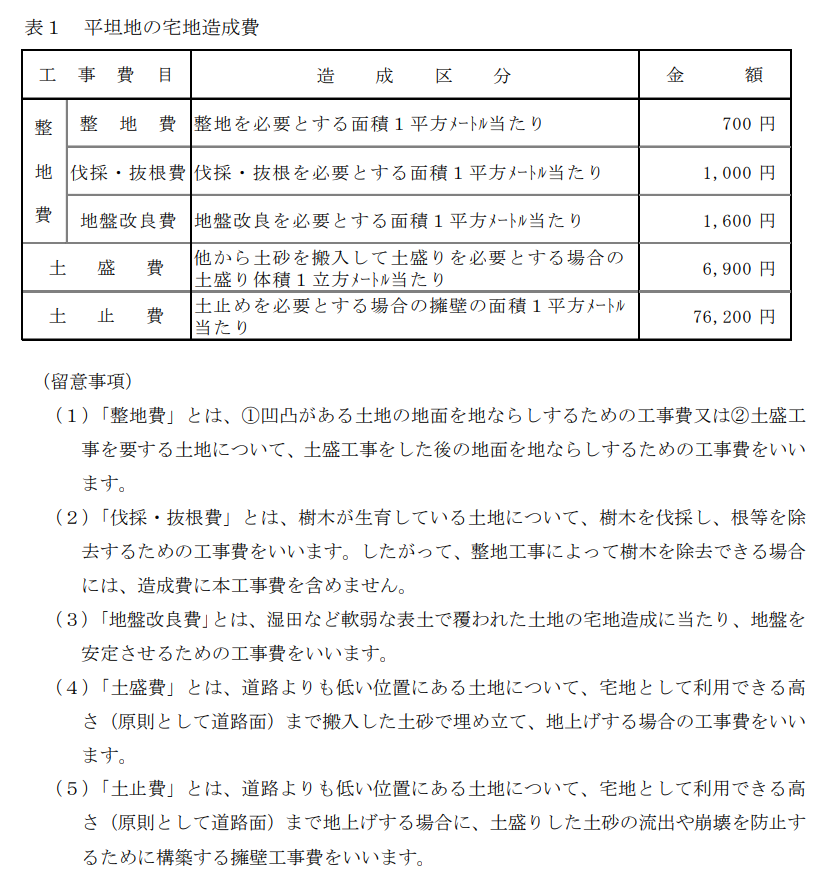

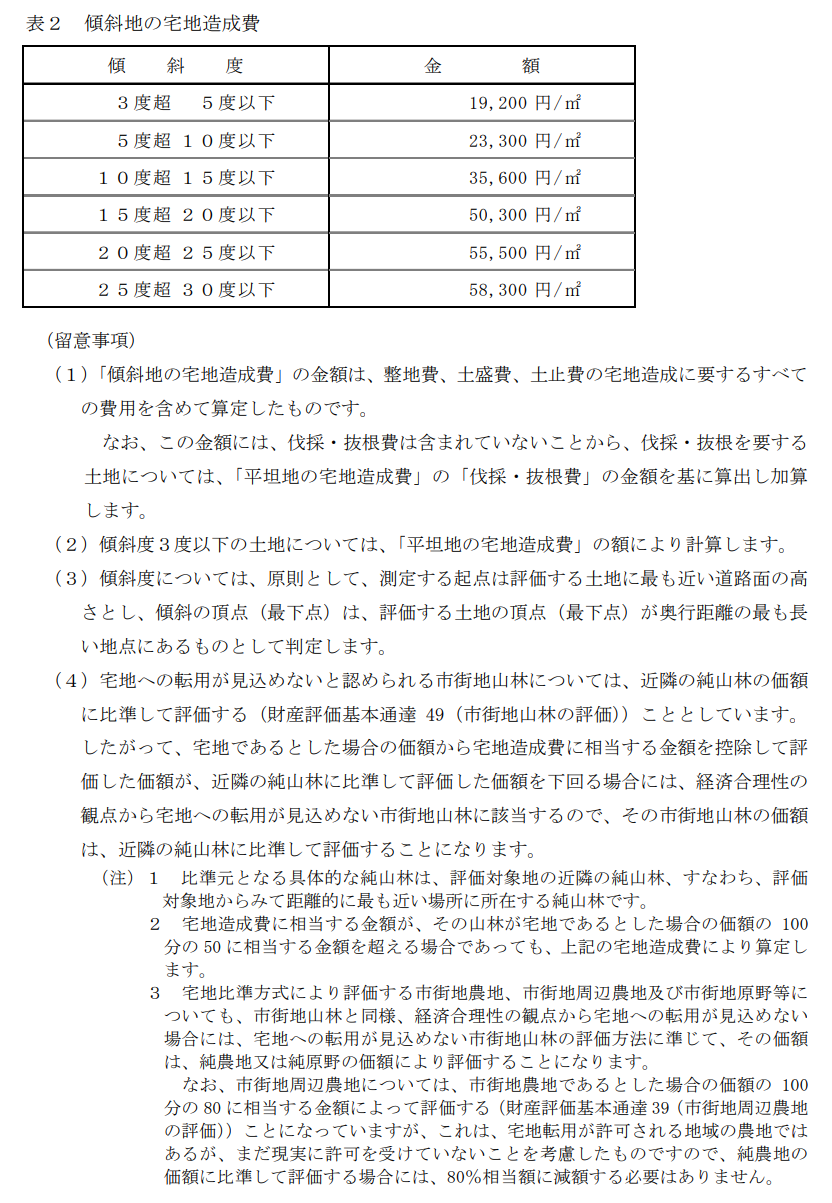

その山林が宅地であるとした場合の1㎡あたりの評価額の算出ができたら、宅地造成費を控除します。宅地並み評価にするためには、山林を宅地に造成する必要があります。したがって、宅地としての評価額から宅地造成費を控除できるのです。

宅地造成費は都道府県単位で各国税局が毎年定めます。平坦地と傾斜地の二種類があり、その山林の状況によりいずれかの宅地造成費を採用します。

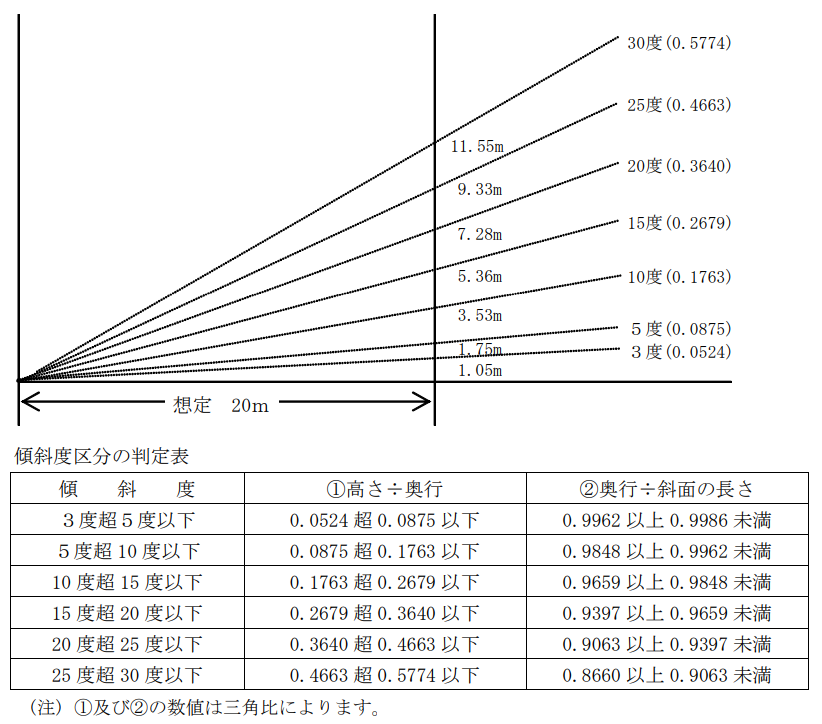

なお、傾斜度は上記表2の留意事項(3)に記載されているように、正面路線価と対象地の一番高い頂点の水平の高さを奥行距離で除して求めます。高さと傾斜度との関係は下記を参照してください。

② 倍率方式で評価する場合(宅地転用が見込まれない山林)

市街地山林を倍率方式で評価する場合とは、その山林が宅地への転用が見込まれない場合です。宅地への転用が見込まれない市街地山林の相続税評価額は、下記算式により計算します。

近隣の純山林は、評価対象の市街地山林から最も近くにある純山林を指します。仮に県境に評価対象地があった場合には他県の純山林が採用されるケースもあります。近隣の純山林がどこにあるかは税務署に問い合わせて確認することが可能です。

具体的に宅地への転用が見込まれない山林とは下記の2つが想定されます。

■「その山林が宅地であるとした場合の1㎡あたりの評価額」より「1㎡あたりの宅地造成費」が大きくなるとき

■急傾斜地等により物理的に宅地造成ができないとき

■宅地造成費が宅地評価額を上回るとき

宅地造成費のほうがその山林の宅地並みの評価額に比べ高くなるケースです。例えば、宅地並みの評価額が100万円で宅地造成費が300万円かかるならば、誰もその山林を宅地に造成しないでしょう。300万円かけて宅地に造成したとしても100万円でしか売れなければ経済的合理性はありません。

したがって、このような山林については宅地並みの評価ではなく純山林としての評価をすることとなります。

■急傾斜地等により物理的に宅地造成ができないとき

物理的に宅地に造成できない山林も純山林として評価します。物理的に宅地に造成できない山林の最たるものは急傾斜地です。

急傾斜地とは、「急傾斜地の崩壊による災害の防止に関する法律」により、傾斜度が30度以上である土地と定義されています。したがって、30度以上の傾斜度がある山林は純山林として評価します。先ほど転載した国税局が定める傾斜地の宅地造成費がちょうど傾斜度30度以下まで定められていますので、30度以下の場合には傾斜地の宅地造成費をマイナスして評価します。

■地積

山林の地積は水平投影面積により認識します。すなわち、のり面の面積ではなく斜面を上から見たときの面積となります。

なお、山林は非常に縄伸びの多い地目です。グーグルマップ等で求積した面積と登記地積が異なる場合には縄伸びしている可能性があります。また、森林組合で取得した立木評価証明書等に記載されている面積と登記上の地積が異なる場合も多いです。

実際の面積と登記地積が異なる場合には下記算式により固定資産税評価額を調整します。

固定資産税評価額 ✕ 実際の面積 / 登記地積

地積についての詳しい解説は、土地の相続税評価で重要な「地積」をわかりやすく徹底解説をご参照ください。

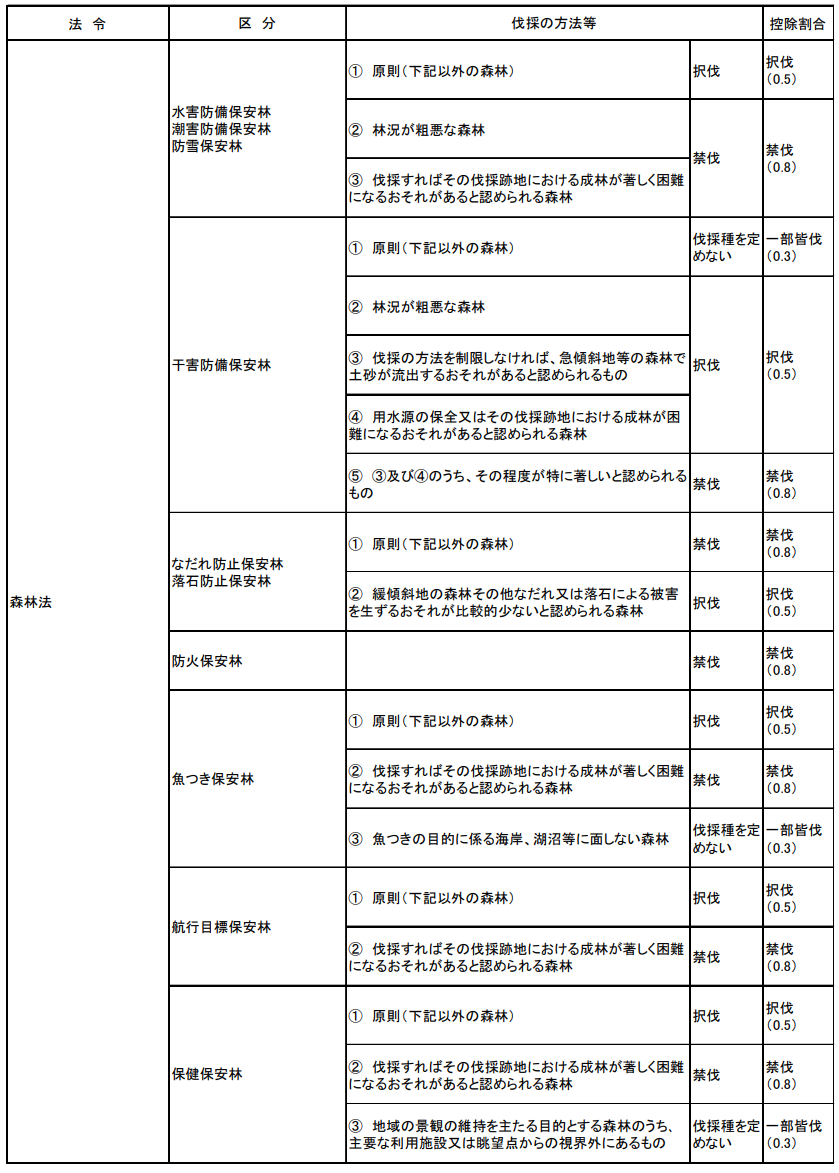

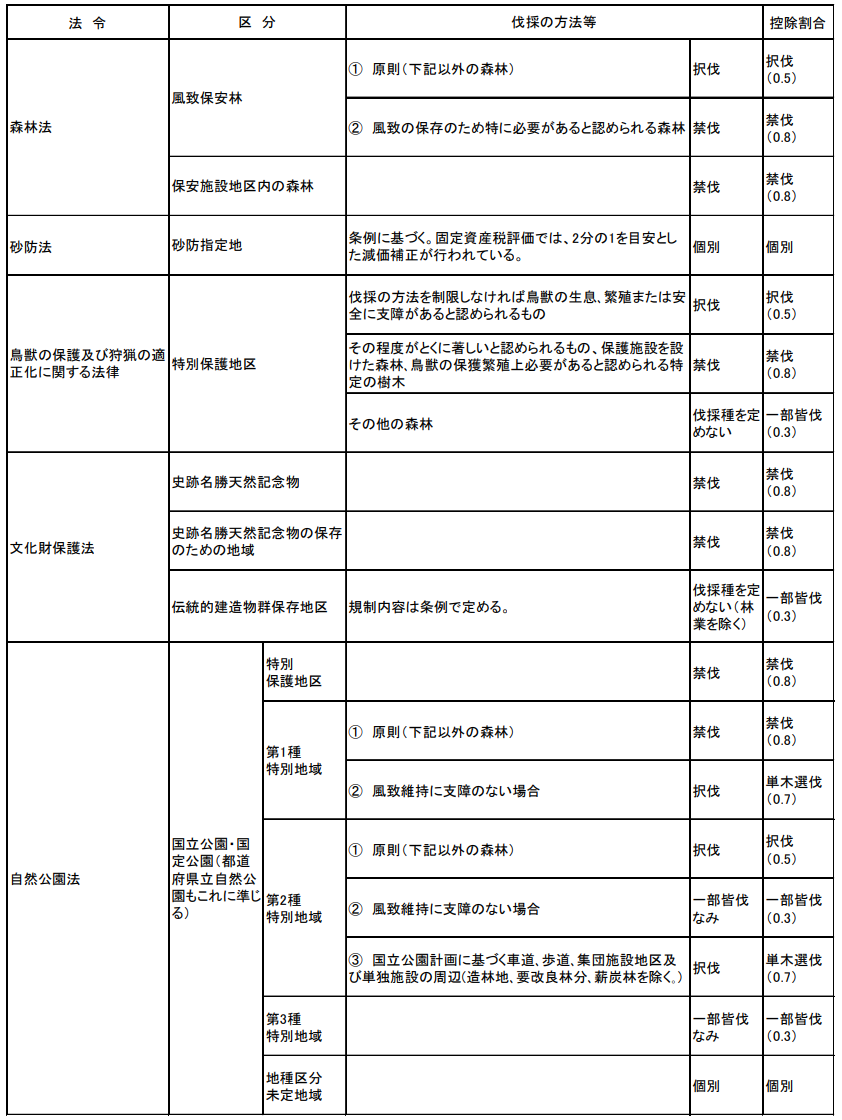

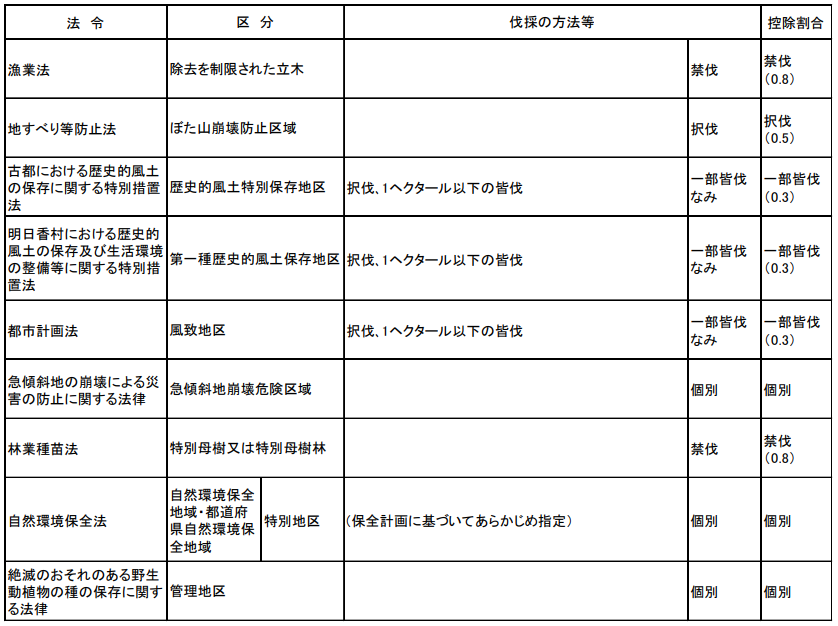

5. 伐採制限・特別緑地保全地区がある山林の相続税評価

(1) 伐採制限がある山林(保安林等)

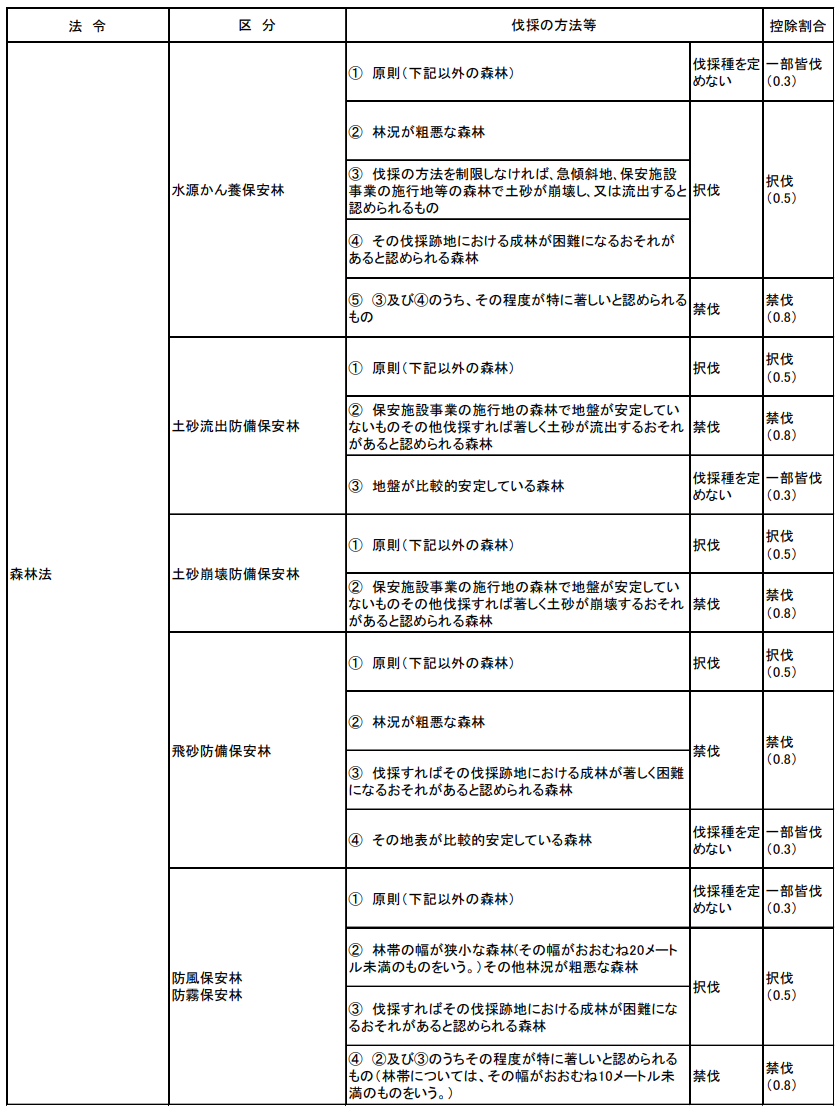

森林法その他の法令により、伐採の禁止又は制限を受ける場合があります。今まで解説した山林の評価はそのような制限がない場合の評価です。伐採制限がある山林については、財産評価基本通達50により下記算式により計算します。

※保安林等の立木の控除割合

| 法令に基づき定められた伐採関係の区分 | 制限の内容 | 控除割合 |

|---|---|---|

| 一部皆伐 | 一定の面積を限度として伐採を認める | 0.3 |

| 択伐 | 森林全体の成長の範囲内で一定伐採量の伐採を認める | 0.5 |

| 単木選伐 | 特定の木を指定して伐採を認める | 0.7 |

| 禁伐 | すべての伐採を禁止する | 0.8 |

なお、保安林は地方税法第348条第2項第7号により固定資産税が非課税とされている点もあわせて押さえておきましょう。

各法令の伐採関係の区分と控除割合の詳細は下記を参照してください。

(2) 特別緑地保全地区内にある山林

都市緑地法第12条に規定する特別緑地保全地区内にある山林は、財産評価基本通達50-2により、通常の評価額からその価額の80%を控除した金額で評価します(つまり通常評価額の20%で評価)。

ただし、林業を営むために立木の伐採が認められる山林で、かつ純山林に該当するものは80%控除の対象外です。

首都圏近郊緑地保全法第4条第2項第3号に規定する近郊緑地特別保全地区および近畿圏の保全区域の整備に関する法律第6条第2項に規定する近郊緑地特別保全地区内の山林も同様の控除が適用されます。

6. 山林に関するその他の重要論点

(1) 立木の評価

山林の評価とは別に、山林の上に立っている立木そのものの評価も必要です。立木の相続税評価は財産評価基本通達113以下に定められており、樹種・林齢・地味級・林相級・地利級などの要素から算定します。

なお、相続または遺贈により取得した立木については、立木の価額の85%相当額で評価する特例があります(相続税法第26条)。

(2) 貸し付けられている山林

山林を他人に貸し付けている場合、その山林の上に賃借権・地上権・地役権などが設定されているケースがあります。これらの権利が設定されている山林は、自用地評価額から借地権相当額等を控除して評価します。

(3) 不要な山林の処分|相続土地国庫帰属制度

令和5年4月27日施行の相続土地国庫帰属制度により、相続または遺贈により取得した不要な土地(山林を含む)を国に引き取ってもらうことが可能になりました。山林も対象に含まれていますが、境界明確性などの要件があります。

詳しくは相続した不要な土地を国へ寄付できる!? 【新制度】相続土地国庫帰属制度を徹底解説をご参照ください。

7. よくある質問

Q1 登記地目が山林ですが、現況が宅地(自宅)として使われています。どちらで評価しますか?

相続税評価上は原則として現況地目で評価します。したがって、登記地目が山林でも現況が宅地であれば宅地として評価します。

Q2 評価対象の山林の正確な所在地が分かりません。どうすればよいですか?

固定資産税課税明細書で地番を確認したうえで、法務局で公図・登記事項証明書を取得します。山林の場合は公図と現地の状況が一致しないことも多く、必要に応じて地元の森林組合や林業関係者にも確認することが有効です。

Q3 保安林であれば固定資産税はかかりますか?

保安林は地方税法第348条第2項第7号により、固定資産税は非課税とされています。

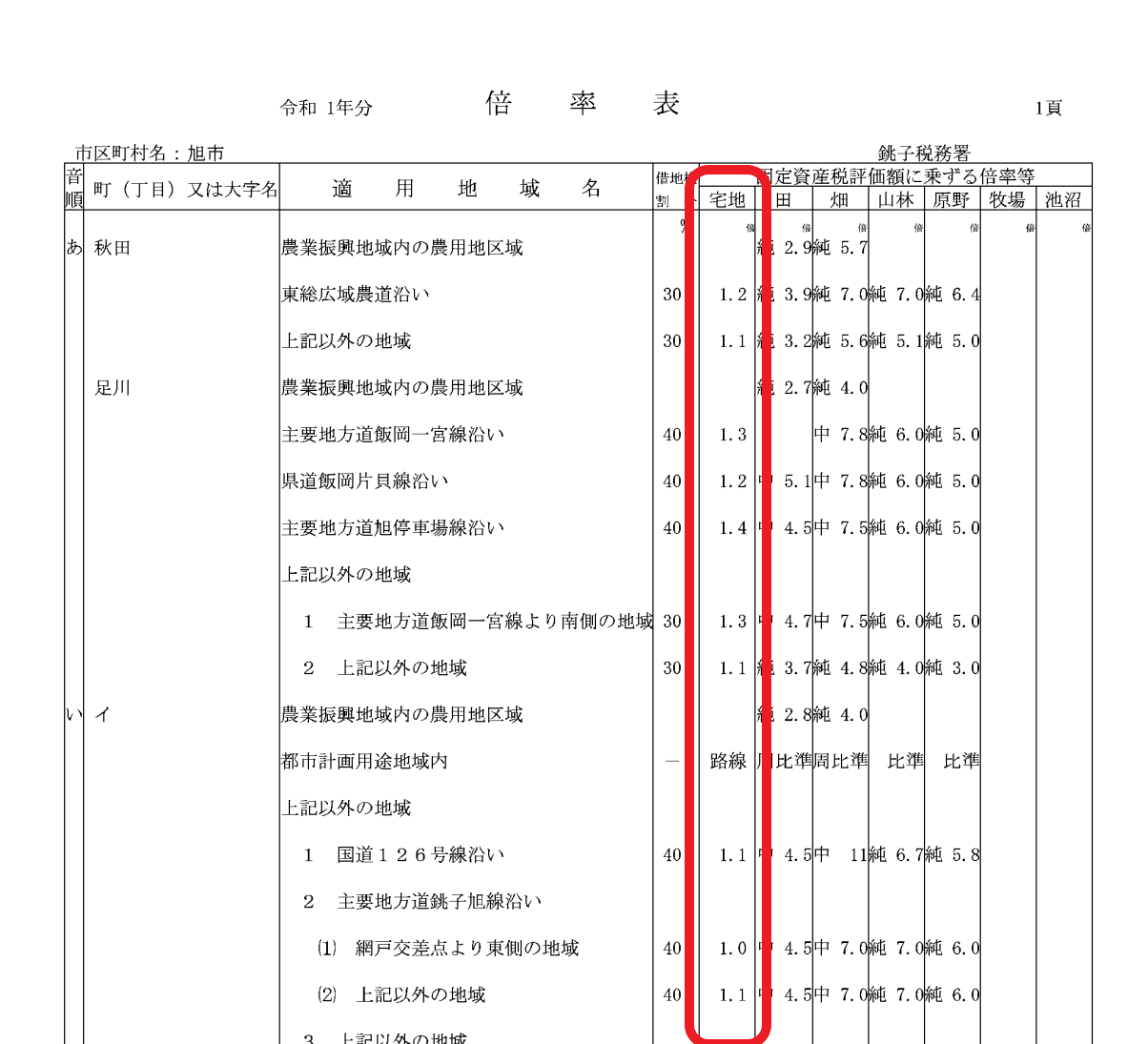

Q4 倍率方式の評価倍率が「比準」「市比準」と書かれているのですが、何を意味しますか?

「比準」または「市比準」と記載されている倍率地域は、純山林等への比準ではなく宅地への比準(宅地比準方式)を意味します。倍率は記載されておらず、宅地比準方式での計算が必要です。

Q5 山林の地積が登記地積と実測面積で大きく異なる場合(縄伸び)はどう評価しますか?

実際の面積と登記地積が異なる場合には、下記算式により固定資産税評価額を調整して評価します。

固定資産税評価額 × 実際の面積 / 登記地積

Q6 不要な山林を国に引き取ってもらうことはできますか?

令和5年4月27日施行の相続土地国庫帰属制度により可能です。ただし、境界明確性・崖・建物の存在などの要件をクリアする必要があり、申請には承認手数料・10年分の管理費相当額(負担金)が必要です。詳しくは相続した不要な土地を国へ寄付できる!? 【新制度】相続土地国庫帰属制度を徹底解説をご参照ください。

8. まとめ|山林の評価は相続専門税理士へ

山林の相続税評価は、3区分の判定・倍率方式と宅地比準方式の選択・宅地造成費の計算・伐採制限の確認・特別緑地保全地区の控除など、論点が多岐にわたります。特に市街地山林の評価は宅地評価と同等の精度が求められ、評価単位の判断次第で評価額が大きく変動します。

◯山林は3区分(純山林・中間山林・市街地山林)で評価方法が異なる

◯純山林・中間山林は倍率方式(固定資産税評価額×評価倍率)

◯市街地山林は原則として宅地比準方式(宅地評価額-宅地造成費)

◯宅地転用が見込まれない山林は近隣純山林に比準

◯保安林等の伐採制限がある山林は最大80%の控除

◯特別緑地保全地区内の山林は80%控除(純山林を除く)

◯不要な山林は相続土地国庫帰属制度で国に引き取り依頼可能

【年間300件超の相続専門・税理士法人トゥモローズへ】

税理士法人トゥモローズは、相続税申告に専門特化し、年間300件超の申告実績を誇る税理士法人です。当法人が申告した案件の税務調査率は0.5%という低水準を維持しています。

山林の相続税評価は、評価単位の判定、宅地比準方式の各種補正、宅地造成費の傾斜地計算、保安林・特別緑地保全地区の控除など、論点が複雑に絡み合います。山林を含む相続税申告でお悩みの方は、ぜひ初回無料面談でご相談ください。お電話・メール・LINEでお気軽にお問い合わせください。

9. 根拠法令・通達

- 財産評価基本通達45(評価の方式)

- 財産評価基本通達47(純山林の評価)

- 財産評価基本通達48(中間山林の評価)

- 財産評価基本通達49(市街地山林の評価)

- 財産評価基本通達50(保安林等の評価)

- 財産評価基本通達50-2(特別緑地保全地区内にある山林の評価)

- 財産評価基本通達113以下(立木の評価)

- 相続税法第26条(立木の評価)

- 地方税法第348条第2項第7号(保安林の固定資産税非課税)

- 不動産登記事務取扱手続準則第68条(地目の認定)

- 急傾斜地の崩壊による災害の防止に関する法律(傾斜度30度の定義)

- 相続等により取得した土地所有権の国庫への帰属に関する法律

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00