図解付きで一発理解!お堅い表現をかみ砕いた農地の評価単位の解説

こんにちは。相続専門の税理士法人トゥモローズです。

農地を相続した場合には、その農地を相続財産として評価することとなりますが、地番ごとに農地を評価していけばよいのでしょうか?

結論としては「農地の評価には農地特有の注意点があるため一概にそうは言えない」ということになります。

そこで今回は、農地の評価単位の全体像が理解できるよう国税庁や専門書の堅い表現をできるだけかみ砕いて解説をいたしました。

ぜひご相続される農地の実体に当てはめ、評価のご参考としていただければ幸いです。

目次

1.農地は5つに分類され評価単位が異なります

農地の『5つの分類』とそれぞれの評価区分の全体像

| 『1区画ごと』に評価 | 『利用の単位ごと』に評価 |

|

①純農地 ②中間農地 |

③市街地周辺農地 ④市街地農地 ⑤生産緑地 |

農地は、都市計画法や農地法による分類により5つに区分され、それぞれの農地のざっくりした特徴は下記の通りとなります。

②中間農地…市街化が見込まれる区域内にある農地

③市街地周辺農地…市街地の区域内又は市街化の傾向が強い区域内にある農地

④市街地農地…市街化区域内にある農地又は農地以外の土地への転用が認められた農地

⑤生産緑地…市街化区域にあるが農地としてしか利用できない農地

そしてそれぞれが大別して2つの評価単位の基準に該当することになります。下記でその2つの基準について解説していきます。

2.純農地・中間農地は『1区画ごと』に評価します

純農地・中間農地については『耕作の単位となっている1区画の農地』を評価単位にします。

『耕作の単位』ってどんな単位??という話ですが、これは田んぼでいうアゼ・畑でいうウネといったもので区切られる、農作物を栽培するための田畑のまとまりを指します。

したがって、1つの地番が1つの田畑として利用されているとは限りません。

つまり、2以上の地番が1まとまりの田畑として利用されているため、登記簿上の複数の農地を1つの評価単位とする可能性もあります。

3.市街地農地・市街地周辺農地・生産緑地は

『利用の単位ごと』に評価します

3-1原則

市街地農地・市街地周辺農地・生産緑地については、先ほどお話した『耕作の単位』にかかわらず、『利用の単位となっている一団の農地』が評価単位となります。

今度は『利用の単位』って、、、なんでさっきと基準が変わっちゃうの??

そもそも『利用の単位』の意味がわからないんですけど??と思われましたね!?それでは順番にご説明していきます。

まず、『評価の基準を変える理由』ですが、上記3つの農地が所在することとなる都市計画区域では、都市化を進めることが目的とされます。そのため、ビルや住宅を建設できる『宅地』として土地を活用することが、不動産の価値を最も引き出せると考えられる地域になります。

したがって、市街地農地・市街地周辺農地・生産緑地の価額は、周辺の『宅地の価額』の影響を強く受けます。

これに伴い評価方法も、宅地に準じた評価方法(宅地比準方式といいます)が取られます。

なので、農作物の栽培が目的となっている純農地・中間農地とは評価の基準が異なってしまうワケです。

■『利用の単位』の意味

次に、『利用の単位』の意味するところです。

現状は田畑として利用されていますが、市街地農地・市街地周辺農地・生産緑地の3つは、いずれは宅地化されることを前提として評価をします。

したがって、現状の田畑としての区切りでは、宅地として利用したとすると住宅等を建てられない規模・形状だったりする恐れがあります。

そこで、適正な評価をするためには、『耕作の単位』ではなく『宅地としての役割を果たし得る規模や形状』で評価単位を考える必要が出てきます。つまるところ『利用の単位』とは、『宅地として利用できる土地の単位』を指すということになります。

3-2例外:市街地農地は農地以外の土地を評価単位に含めることがあります

これまた何で市街地農地だけ例外があるの?というお話なので理由から説明していきます。

市街地周辺農地・生産緑地の所在地は、厳密に言うと、「宅地利用が一番効率のいい不動産活用方法なんだけれど、景観のこともあるし、市街化をほどほどにしておきましょうね」という地域になります。

これに対し、市街地農地は「宅地以外の土地でも宅地に転用できるならしちゃっていいよ」という地域に所在しています。

そのため、仮に市街地農地に農地ではない土地が隣接し、かつ、地積規模・形状・位置関係などから見て、ひとまとまりの土地として評価した場合に「宅地として利用でき得る」と判断される場合には、農地ではない土地も一団の農地として評価単位に含めることになるのです。

それでは下記に、市街地農地の評価単位を決定する上での例外として、代表的な5つのケースを紹介いたします。なお、要点としては、いずれのケースも「宅地として利用するとしたら現実的か?」という観点で評価単位を捉えていきます。

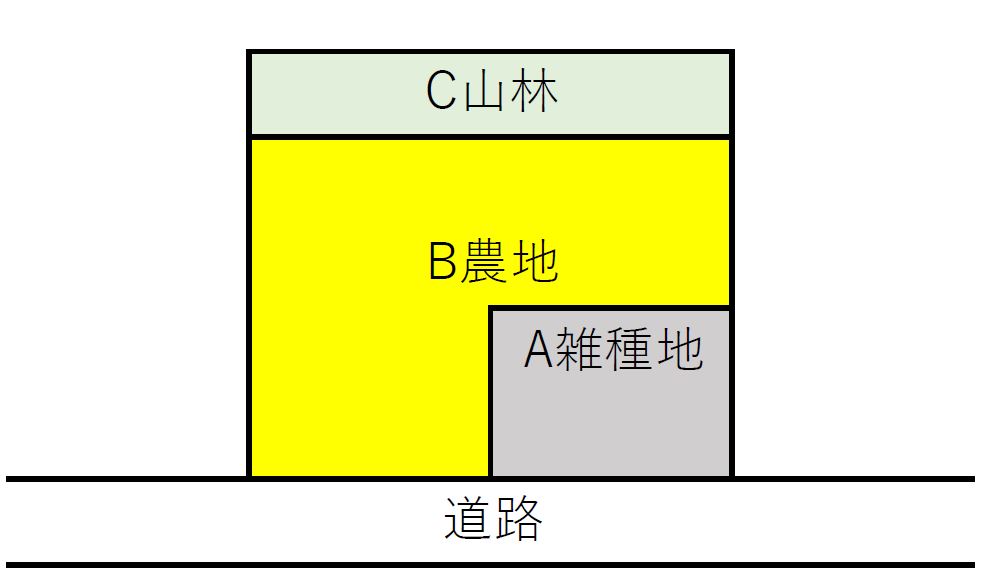

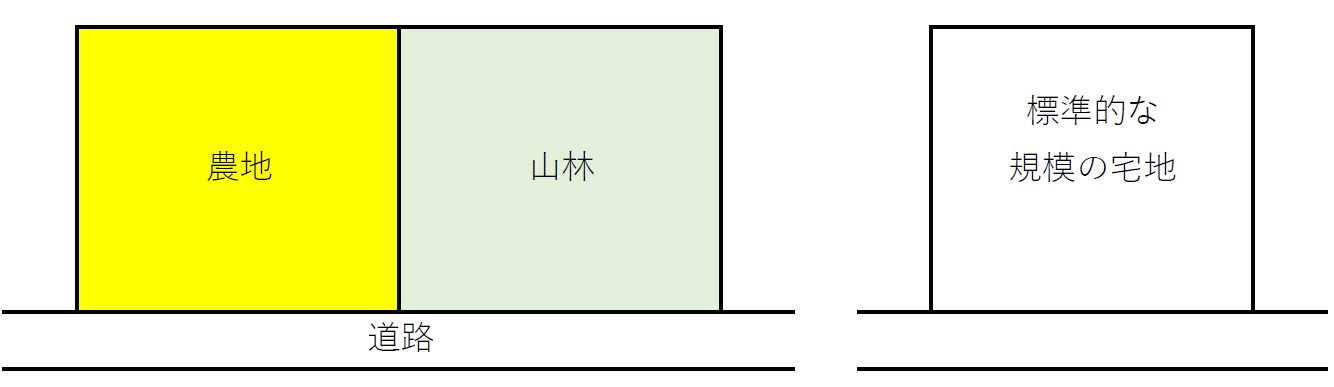

①農地と周辺の土地をそれぞれ単体で評価すると宅地利用としては合理的でない場合

宅地としての利用を考慮すると、規模の観点ではA土地は小さく、形状の観点ではB土地はいびつな形です。したがってA土地とB土地は一体利用するのが合理的と考えられます。

また、C土地は単体では道路に面しておらず、宅地としての役割を果たさないため、A・B・C全体を一団の土地として評価単位とします。

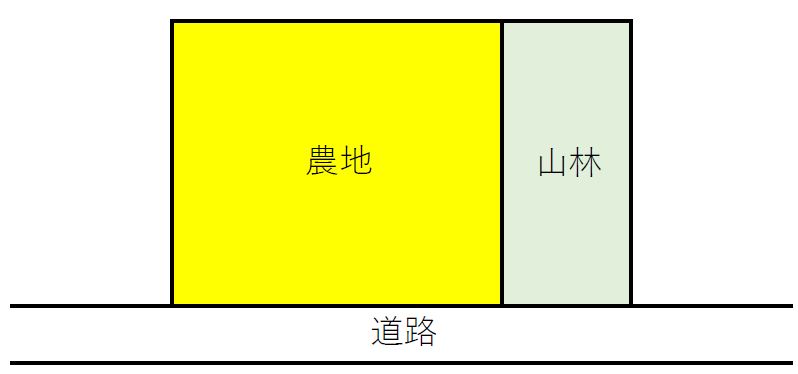

②農地と隣接する土地を含めて評価する方が合理的な場合

仮に山林のみで評価することを考えると、土地の形状は細長すぎるものになります。

そうなると仮に宅地として利用する場合、山林部分のみでは宅地としての役割を十分に果たすことのできない土地になってしまいます。

このように、農地に隣接している地目が単体では標準的な宅地の規模としては小さい場合には、隣地を含めて一団の土地を構成していると考えるのが合理的であるため、全体を一団の土地として評価単位とします。

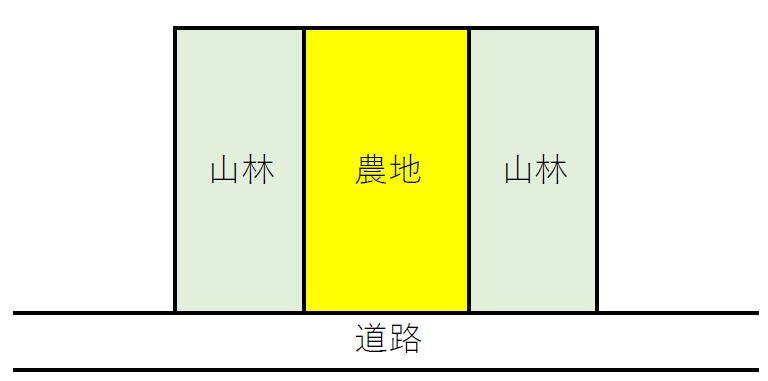

③農地とそれ以外の土地の地積が小さいが、一体とすれば宅地として成立する場合

各土地の地積が小さければ、それぞれ単体では宅地の役割を果たすことができない土地ということになります。したがって、農地に隣接する土地を含め、その全体を評価単位とします。

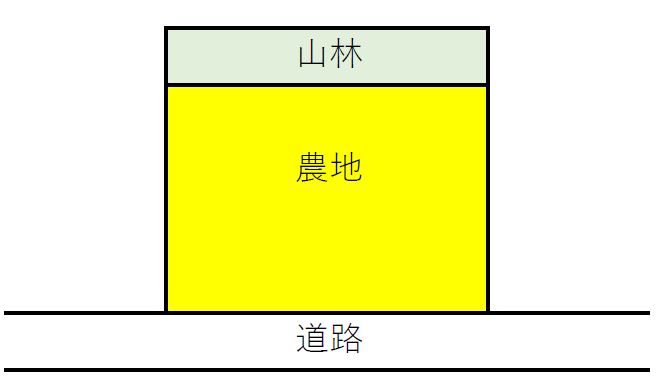

④農地のみが道路に面しており、かつ、農地以外の土地のみでは宅地の役割が果たせない場合

上記の図では農地のみが道路に面していますが、山林部分は道路に面しておらず、山林部分だけでは宅地としての役割を果たせません。この場合には、農地と山林を一体で評価した方が宅地としての役割を果たすと考えられるため、道路に面している農地を含めた全体を一団の土地として評価単位とします。

⑤それぞれの土地が宅地として成り立つ場合

仮に農地と山林をそれぞれ個別に評価したとしても、それらが宅地として成り立つと認められる場合には、それぞれを評価単位とします。

4. 市街地農地・市街地周辺農地・生産緑地における評価単位の具体例

市街化区域農地・市街地周辺農地・生産緑地の『利用の単位』とは、『宅地として利用できる土地の単位』として土地が一体として利用される範囲を指します。

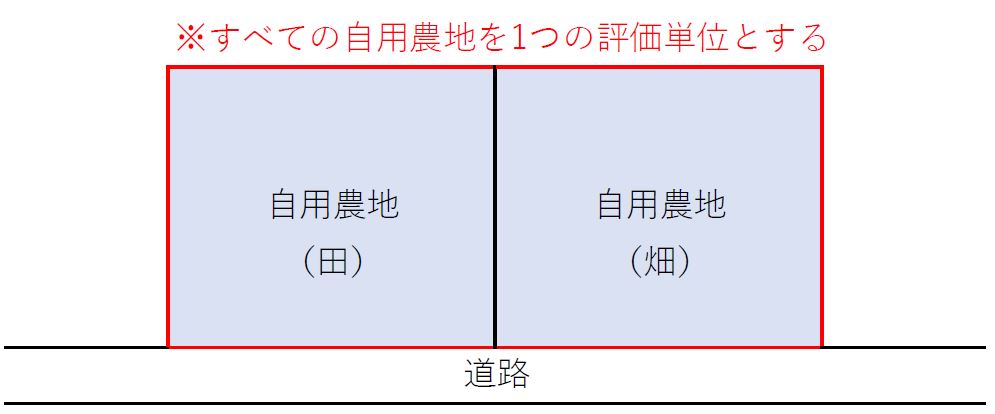

具体的には、所有者の農地を所有者が使用しているのであれば、複数の農地を使用していたとしても、その全体が一体として利用されているものとして、複数の農地をまとめた全体を評価単位とすることになります。

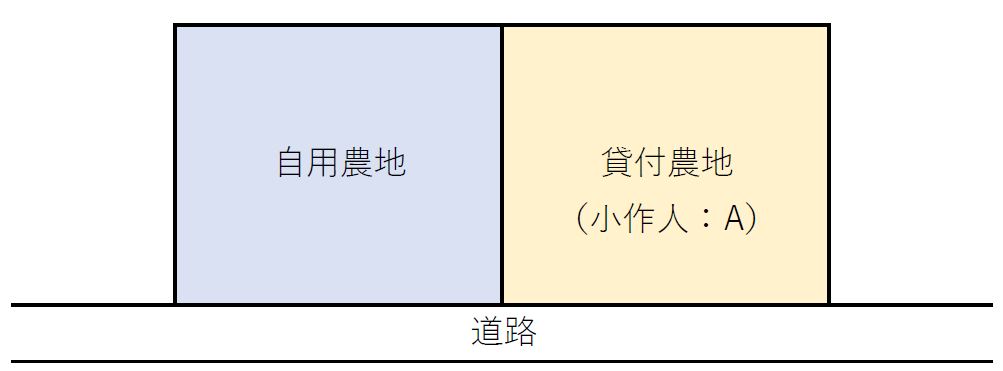

また、所有者が自分の農地に耕作権等を設定している場合、つまり農地を他人へ貸しているケースもあると思います。

そのように他人に貸すことにより、所有者以外にも利用の権利が生じている農地については、貸付先が異なるごとに、その利用の状況についてもそれぞれ異なってくることになります。

したがって、貸し付けられている部分ごとに別々の評価単位とします。

その他にも、国税庁より評価単位の判定の具体例が提示されているので、固い言い回しをわかりやすくかみ砕いたものを下記に記載していきます。

① 所有している農地を所有者が使用している場合

所有している農地を所有者が使用している場合には、『耕作の単位』(田畑の区切り)にかかわらず、その使用している農地全体を利用の単位となっている1つの評価単位とします

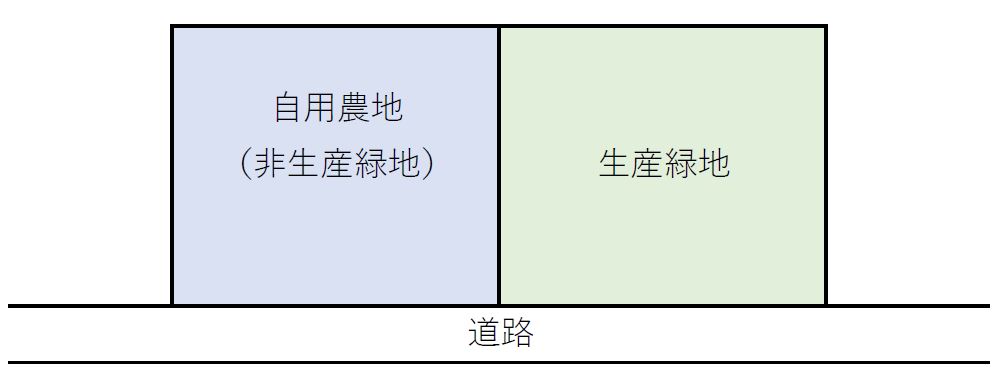

② 所有している農地を所有者が使用している場合で、一部が生産緑地である場合

所有している農地を所有者が使用している場合において、その一部が生産緑地である場合には、生産緑地とそれ以外の部分をそれぞれ別の評価単位とします。

③ 所有する農地の一部を他人に貸している場合

所有する農地の一部に永小作権又は耕作権を設定し、他人に貸している場合には、所有者が使用している部分と他人が使用している部分をそれぞれ別の評価単位とします。

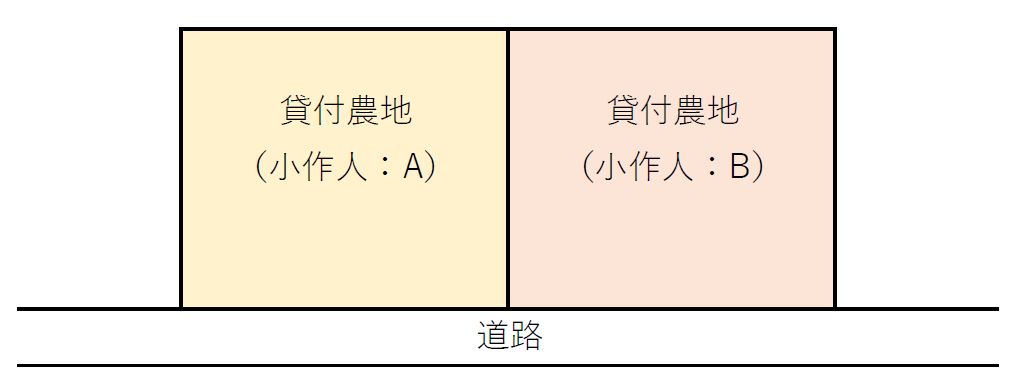

④ 所有する農地を所有者が使用せず、区分して複数人に貸している場合

所有する農地を所有者が使用せず、区分して複数人に貸している場合には、貸し付けられている部分ごとに評価単位とします。

5. 相続財産として複数の農地を所有の方は専門家への相談をご検討ください

農地に限らず、評価単位の設定は土地の評価額の算定プロセスの入り口となる要素になります。

仮に評価の入り口を誤り適正な評価額を算出できなかった場合には、過少申告・過大申告の原因となるだけではなく、税務調査を誘発する原因にもなりかねません。

また、市街化農地は一般的な宅地の評価に比べ、その評価手法や農地の実態を調査するために役所等から取り寄せる資料が煩雑になるケースも多いため、複数の農地をご相続される方はぜひ専門家へ申告のご依頼をされることをご検討ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00