5分あれば理解できる!純農地と中間農地の相続税評価

- 純農地・中間農地の評価額=固定資産税評価額×評価倍率

- 他人に貸している場合は耕作権割合を控除できる

- 宅地転用が見込めない市街地農地は純農地に準じて評価

- 評価倍率は国税庁HPの路線価図・評価倍率表で確認

- 耕作権割合は都道府県ごとに異なる(国税庁HPで公開)

こんにちは、相続専門の税理士法人トゥモローズです。

農地は、相続税評価上、純農地・中間農地・市街化周辺農地・市街化農地に分類され、それぞれ相続税評価額の算定方法は異なります。

今回はその中から純農地と中間農地の評価方法をピックアップして解説していきます。

1. 純農地・中間農地の評価方法

1-1原則

純農地及び中間農地の評価額は、農地の固定資産税評価額に、国税庁から公表されている評価倍率を乗じて計算します。

1-2例外:他人に貸している純農地・中間農地の場合

他人に貸している純農地及び中間農地については、第三者に耕作権が生じているので、自用農地の評価額から耕作権の割合を控除して評価額を計算します。

なお、耕作権の割合は都道府県単位で国税庁のHPより公開されています。

下記URLから、農地の所在する都道府県を選択し、『その他土地関係』項目の『耕作権の評価』より確認することができます。

1-3例外:市街地農地・市街地周辺農地なのに純農地と同じ評価をする場合

市街地農地・市街地周辺農地については、本来、『宅地にする場合に評価額がいくらになるか』という考え方で宅地の評価に類似した方法で評価することになります。

しかし、急斜面に所在していたり、農作物の栽培条件的に泥地等となっていて、宅地として利用する場合には多額の宅地造成費を要するなど、仮に宅地になったとしてもその後の販売価格が期待できず経済的合理性がない場合には、『宅地への転用が見込めない農地』として、近隣の純農地に比準して評価します。

なお、近隣の純農地の1㎡あたりの固定資産税評価額は、市区町村役場の資産税課に電話で問い合わせて確認しましょう。「相続する農地の周辺の純農地の1㎡あたりの固定資産税評価額を知りたい」旨を伝えていただければ、部署の担当者の方から評価額を教えてもらえます。

2.評価をするために確認するもの

倍率方式で評価するためには、下記の2点を確認します。

| ① | 固定資産税の課税明細書 |

| ② | 国税庁HPの倍率表 |

2-1固定資産税の課税明細

相続開始日の属する年の、固定資産税の納税通知書と一緒に市区町村から送付される課税明細書の『評価額』を確認します。『課税標準額』ではない点にご注意ください。

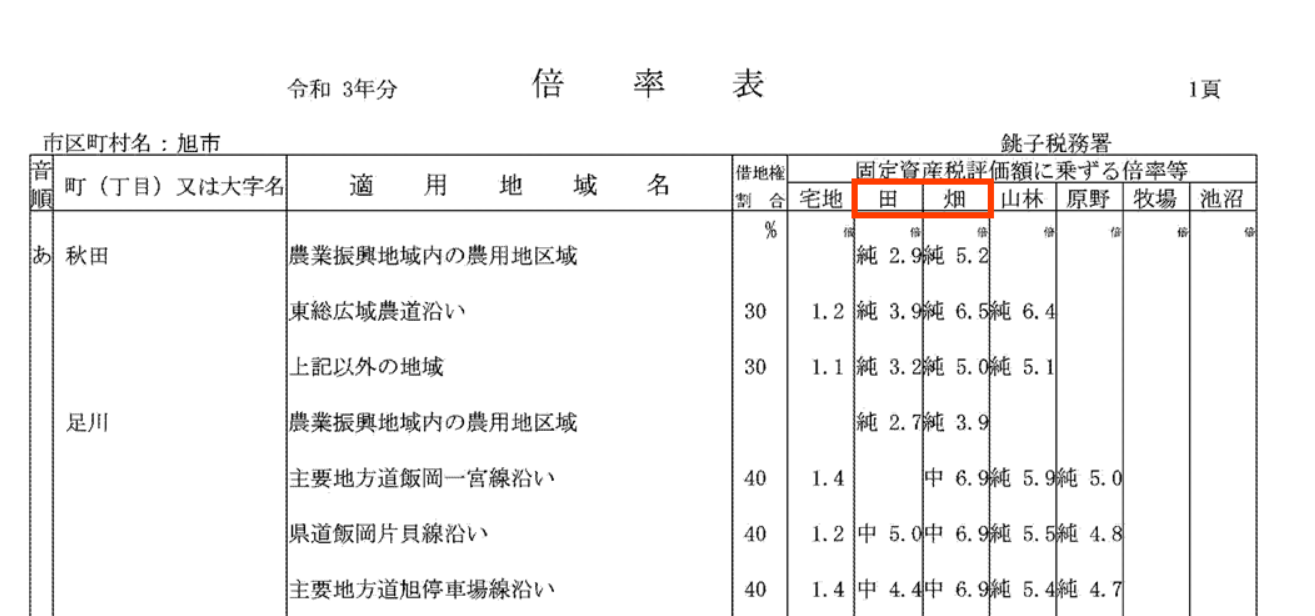

2-2国税庁HPの倍率表

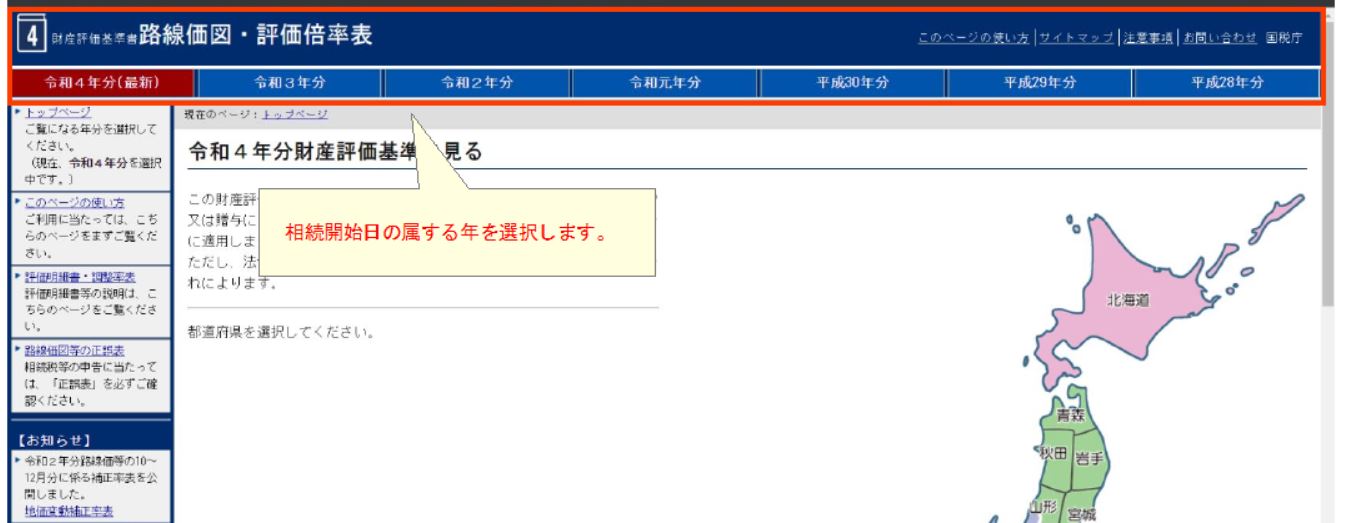

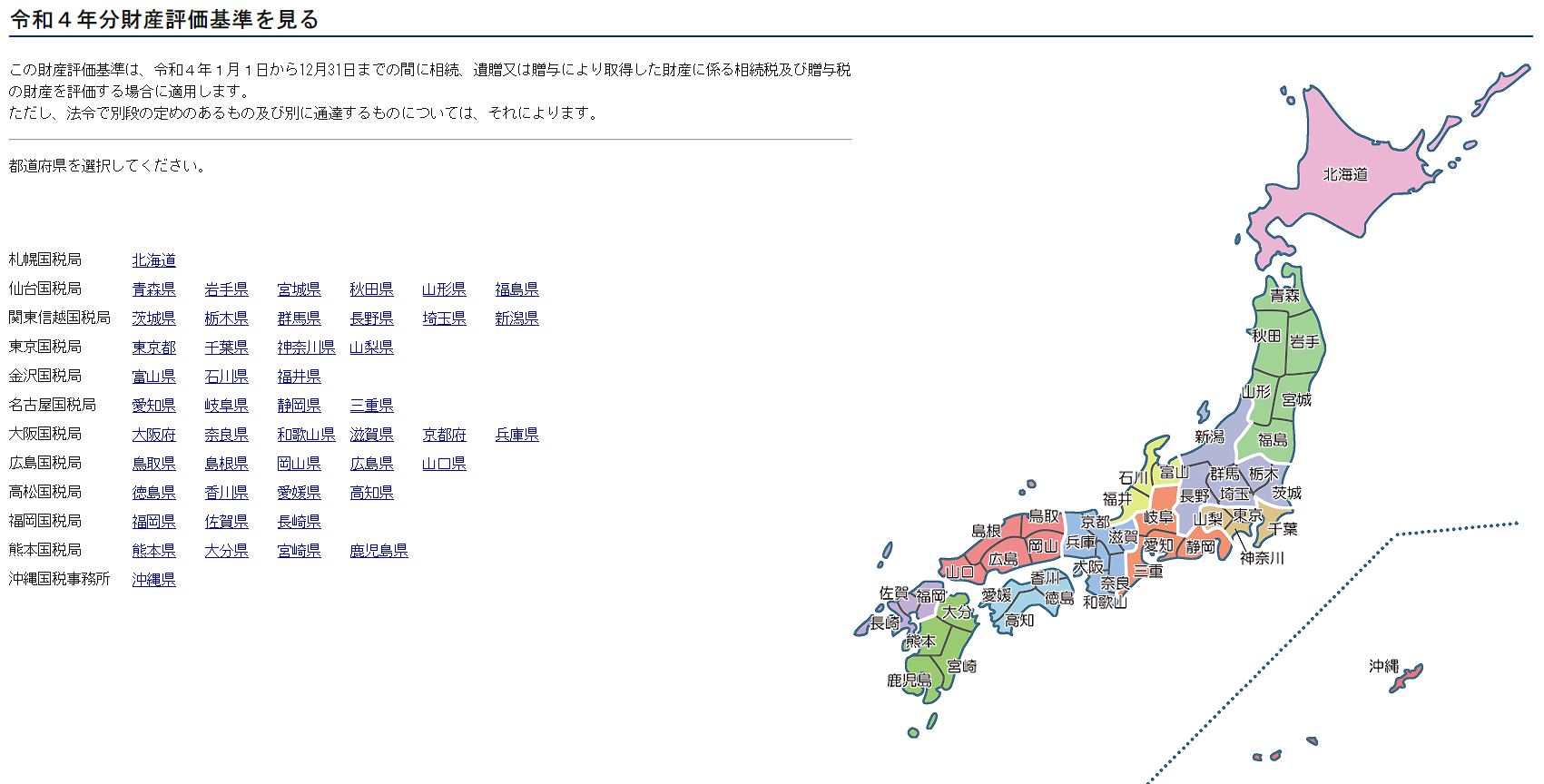

国税庁の『路線価図・評価倍率表』ページ(https://www.rosenka.nta.go.jp/)から相続開始日の年度を選択し、さらに農地の所在する都道府県を選択します。

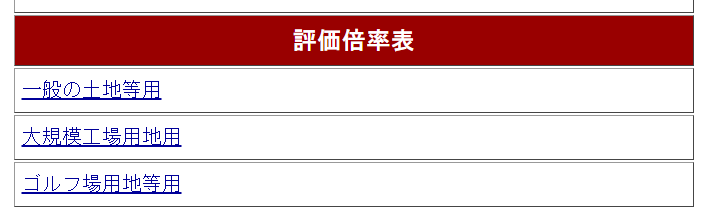

その後、都道府県ごとの個別メニューから『評価倍率表』欄の『一般の土地等用』を選択します。

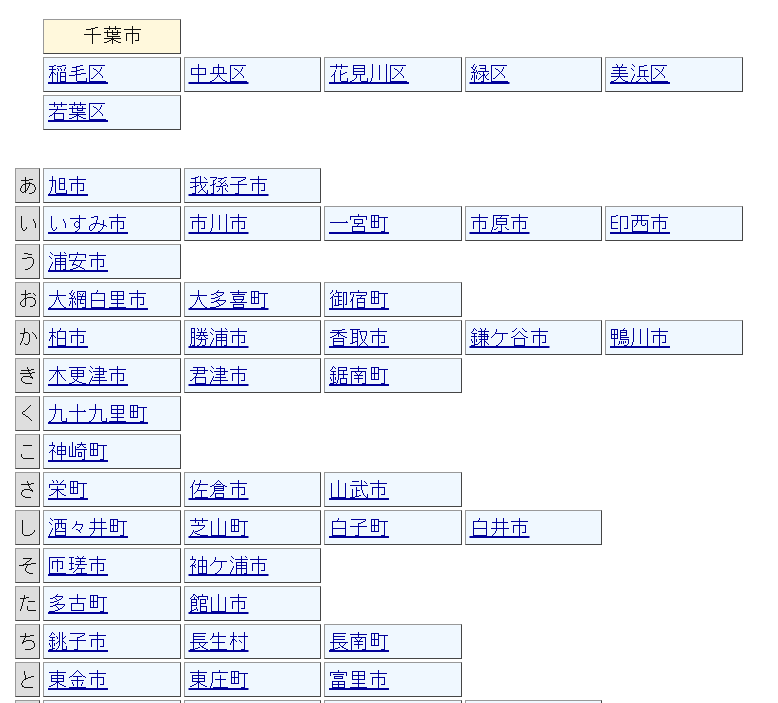

そして農地の所在する市区町村を選択すると評価倍率を確認できます。

①相続開始日の属する年度を選択します。令和3年に被相続人が亡くなっている場合には令和3年分を選択します。

②農地の所在する都道府県を選択します。

③『評価倍率表』の『一般の土地等用』を選択します。

④農地の所在する市区町村を選択します。

⑤倍率表の『田』、『畑』欄を確認します。

3.純農地と中間農地の評価に関するQ&A

農地として使用(耕作)していれば純農地ということになりますか?

いいえ、農地は使用の状況によって分類を決定するのではなく、所在する場所の状況により判断いたします。

例えば、耕作を続けている農地であっても、都市計画の市街化区域に所在していれば市街地農地に該当し、宅地比準方式(宅地と似た評価)により評価することになります。

課税明細書では地目が『田』となっていますが、実際は『畑』として使用しています。この場合、計算で使用する倍率は田か畑のどちらになるのでしょうか?

相続開始日時点の実際の地目を使用します。つまり、ご質問のケースでは『畑』の倍率を使用します。

4.まとめ

純農地及び中間農地の評価額は、原則として固定資産税評価額に倍率を乗じて計算します。

また、純農地及び中間農地を他人に貸している場合には、上記評価額から耕作権の割合を控除して評価額を算出します。

さらに、純農地又は中間農地に該当しない市街地農地・市街地周辺農地であっても、『宅地とすることに経済的な合理性がない』と判断されるときは、純農地と同じ形式で評価をすることになります。

農地の評価額は、評価する農地を純農地・中間農地・市街地周辺農地・市街地農地のいずれに分類するかにより大きく変動が生じ、納税額へも影響が生じることになります。

仮に、相続される農地が純農地又は中間農地であるという判断に自信をお持ちになれないにもかかわらず申告をしてしまうことは、適正な相続税申告を行えないリスクが生じてしまいますので、お困りのご相続人様はぜひ一度、専門家へのご相談をご検討ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00