【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説

こんにちは。相続専門の税理士法人トゥモローズです。

「相続税の納付書ってどこで手に入れるんだろう・・・?」

「相続税の納付書の書き方がわからない・・・」

「相続税はいつ、どこで、誰が、どうやって納めるんだろう・・・?」

このようなお悩みを抱えてはいませんでしょうか?

結論から言うと、相続税の納付書は

②税務署に納付書の送付依頼をする

③メガバンク(みずほ・三菱UFJ・三井住友)の窓口で手に入れる

のいずれかの方法で入手します。

そして基本的に相続税は納付期限までに金融機関で相続人が金銭一括払いで納めることになります。

ですので納付書を自分で用意し、税額を正しく記載し、相続税額分の金銭を用意して、期日までに納付する必要があります。

・相続税の納付書の書き方

・相続税の納付方法

・相続税の納付期限

について解説します。

ぜひ、最後までお読みいただき、相続税の納付手続きにお役立て下さい。

目次

- 1 1.相続税の納付書は税務署かメガバンク(みずほ・三菱UFJ・三井住友)で入手できます

- 2 2.相続税の納付書の書き方

- 3 3.相続税の納付方法は6つ

- 4 4.相続税の納付期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内

- 5 5.相続税は金銭で一括納付が原則です

- 6 6.Q&A~相続税の納付に関してよくある13の質問~

- 6.1 相続税の納付書はなくなった後どのくらいで届きますか?

- 6.2 「納付書」をもらったと思ったら「領収済通知書」と書かれていたのですがこれは何ですか?

- 6.3 納付書を書き損じてしまいましたがどうすればよいでしょうか?

- 6.4 相続人が複数人いるのですが納付書は1部だけあれば問題ないですか?

- 6.5 相続税はPayPayなどのスマホ決済アプリで支払うことはできますか?

- 6.6 手許に現金がないのですが相続する預貯金から支払うことはできますか?

- 6.7 現金で一括納付できないときはどうすればよいでしょうか?

- 6.8 納付期限が土・日・祝日で金融機関が空いていないときはどうすればよいでしょうか?

- 6.9 申告と納税はどちらが先ですか?

- 6.10 期限後申告・修正申告の場合の納付期限はどうなりますか?

- 6.11 災害により相続財産について被害を受けたのですが納税について何か救済措置はありますか?

- 6.12 相続人のうちの誰かが相続税を納めないとどうなりますか?

- 6.13 代表者が他の相続人の相続税を肩代わりするとどうなりますか?

- 7 まとめ

1.相続税の納付書は税務署かメガバンク(みずほ・三菱UFJ・三井住友)で入手できます

相続税の納付書は税務署で入手する場合とメガバンク(みずほ・三菱UFJ・三井住友)で入手する場合とで注意点が異なります。

以下、それぞれ解説します。

税務署で入手する場合

納付書は税務署の窓口でもらえます。

また送付依頼をすれば郵送してもらうこともできます。

●窓口で入手する場合

相続税の納付先は被相続人の死亡時の住所地を管轄する税務署ですが、納付書は最寄りの税務署で入手できます。

(わざわざ納税地を管轄する税務署に行く必要はありません。)

依頼するときに納付先の税務署名を伝えると、窓口の方が印字してくれます。

たとえば、日本橋税務署(東京)で茂原税務署(千葉県)へ納付する旨を伝えると茂原税務署宛の納付書を作成してもらえます。

※万が一、税務署名と税務署番号が印字済みの納付書しか置いてない場合は二重線で訂正して、被相続人の死亡時の住所地を管轄する税務署名と税務署番号を記載しましょう。

●郵送で入手する場合

税務署に納付書の送付依頼をすれば郵送してもらえます。

納付書の送付依頼をする場合は次のものを送ると良いでしょう。

・切手を貼った返送用封筒

書き損じた場合に備えて多めにもらっておきましょう。

94円切手であれば納付書が9枚まで入ります。

※すべての税務署が納付書の郵送に対応しているかは不明です。

ただし麹町税務署では上記の納付書の郵送対応をしているとのことでしたので、困ったら麹町税務署に依頼すると確実です。

他にも日本橋税務署・札幌中税務署・沖縄税務署も郵送可能とのことでした。

多くの税務署で郵送していただけるのではないかと思いますので、まずはお近くの税務署にお電話でお問い合わせください。

メガバンク(みずほ・三菱UFJ・三井住友)で入手する場合

メガバンク(みずほ・三菱UFJ・三井住友)の窓口でも納付書がもらえます。

地方銀行の窓口の場合は置いてない可能性が高いので注意しましょう。

事務所の近くにある金融機関の窓口で筆者が確認したところ次のような結果になりました。

・みずほ銀行

・三菱UFJ銀行

・三井住友銀行

・千葉興業銀行

・滋賀銀行

したがって納付書を入手したいときはメガバンク(みずほ・三菱UFJ・三井住友)に行きましょう。

ところでメガバンクにある納付書はそのメガバンクがある地域を管轄している税務署名が印字されているものになります。

したがって二重線で訂正して被相続人の死亡時の住所地を管轄する税務署名と税務署番号を記載する必要があるので注意しましょう。

<注意>

納付書を入手する際は次の点に注意しましょう。

・相続税の納付書は国税庁のHPからダウンロードすることはできない

・相続税の納付書は自動的に自宅に送られてくるわけではない

2.相続税の納付書の書き方

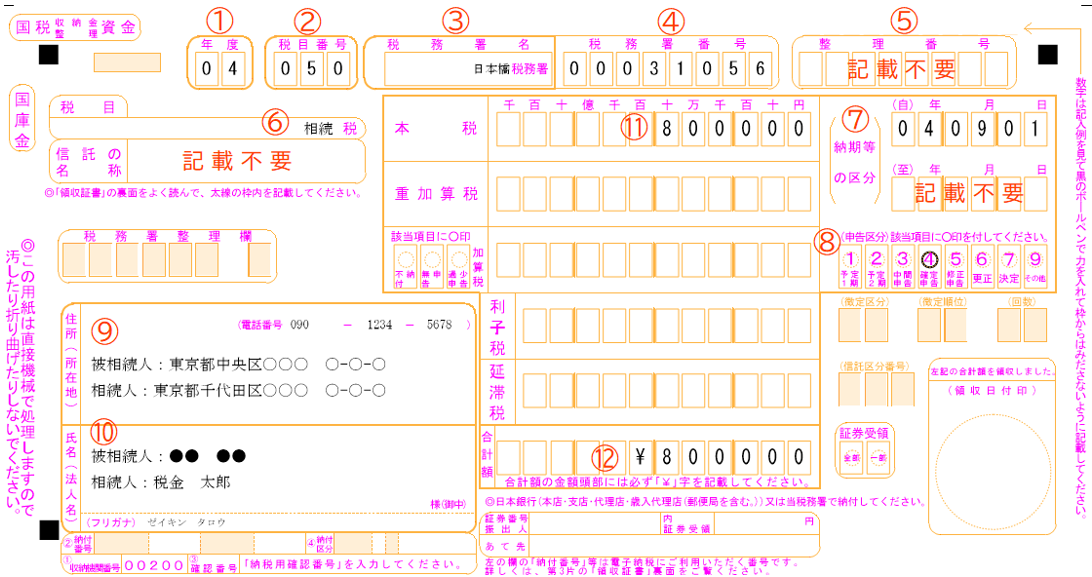

相続税の納付書を入手したら下図の記載例を参考にして記入していきましょう。

(納付書の表面)

(納付書の裏面)

①年度

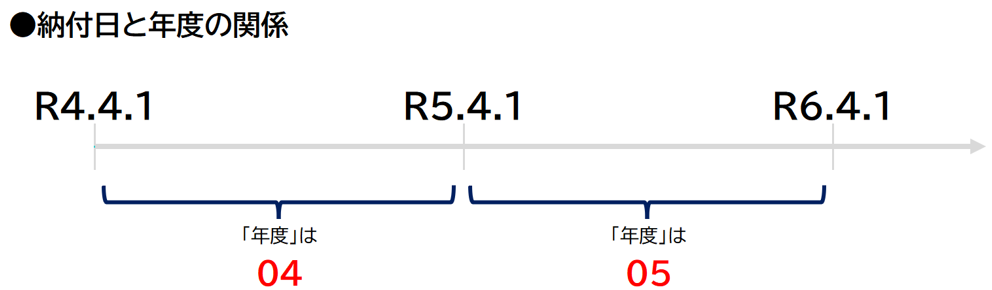

「年度」は実際に相続税を納めるときの“国の会計年度”を記入します。

※国の会計年度は毎年4月1日~翌年3月31日です。(財政法 第11条)

具体的には次のように記入します。

・令和5年4月1日~令和6年3月31日の期間に相続税を納付する場合・・・「05」と記入する。

<注意>

・相続開始日の年度を記入するわけではないので注意しましょう。

・過年分の相続税の納付であっても実際に納付する日の年度を記入します。

・国税庁やその下位機関である税務署の事務年度は毎年7/1~翌年6/30ですが、納付書に記入する年度はこれとは関係がありませんので注意しましょう。

※なお、税務署は納付書右側の「納期等の区分」で、いつの納付分かを判断するため「年度」の記入は間違っても問題ありません。

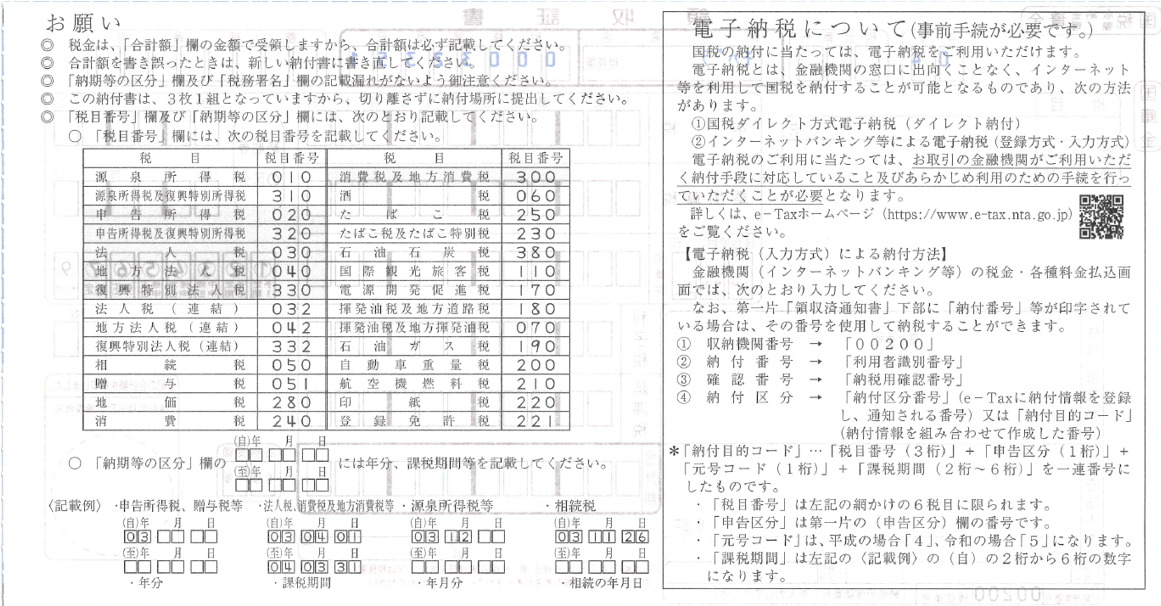

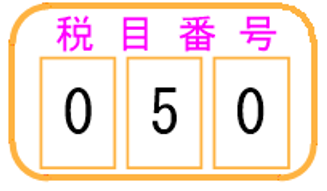

②税目番号(重要!)

相続税を納める場合、「税目番号」には「050」と記入します。

(納付書裏面の税務署番号一覧)

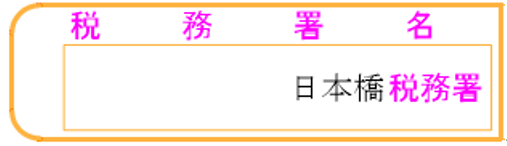

③税務署名(重要!)

「税務署名」には納税地(被相続人の死亡時の住所地)を管轄する税務署を記入します。

※相続人の住所地を管轄する税務署ではないので注意しましょう。(相基通27-3)

漢字で記入してもカタカナで記入してもどちらでも大丈夫です。

税務署等からもらった納付書に印字されている税務署が納税地を管轄する税務署と異なる場合は二重線で消して訂正してOKです。

ただし、下記④の「税務署番号」を訂正し忘れないようにしましょう。この「税務署番号」に記載された税務署に納付されることになっています。

納税地を管轄する税務署は↓の国税庁のページから検索できます

(国税庁)税務署の所在地などを知りたい方

④税務署番号(重要!)

「税務署番号」には上記③で記入した納税地の管轄税務署の税務署番号を記入します。

※税務署番号は銀行の金融機関コードのようなものだと思っていただければ問題ありません。(日本銀行がどの税務署からの入金かを確認するための番号のようです。)

税務署番号は次のいずれかの方法で確認できます。

・税務署に電話して教えてもらう

税務署名より税務署番号のほうが大事なので間違えないようにしましょう。

具体的には歳入金等取扱庁一覧の「取扱庁コード」を「税務署番号」に記入します。

(出典:歳入金等取扱庁一覧を参考に筆者が一部加工)

(出典:歳入金等取扱庁一覧を参考に筆者が一部加工)

具体的には税務署所在地・案内(東京都)の一番右の欄にあるのが署番号です。

(日本橋税務署の署番号は「01105」ですがこの数字は使いません)

⑤整理番号

「整理番号」は記載不要です。

「整理番号」とは税務署が納税者を特定するために付与する番号のことです。

過去に所得税の確定申告をしたことがある場合は整理番号が付与されているはずですので、その番号を記載すればOKです。

整理番号を忘れてしまった場合や、過去に確定申告をしたことがない場合は記載不要です。

※整理番号欄はマイナンバーの記入欄ではありませんのでマイナンバーは書かなくてOKです。

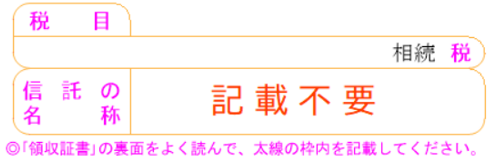

⑥税目

「税目」には「相続」または「ソウゾク」と記入しましょう。

漢字で記入してもカタカナで記入してもどちらでも大丈夫です。

万が一、税務署等からもらった納付書に他の税目が印字されている場合は二重線で消して訂正してOKです。

※「信託の名称」は記載不要です。

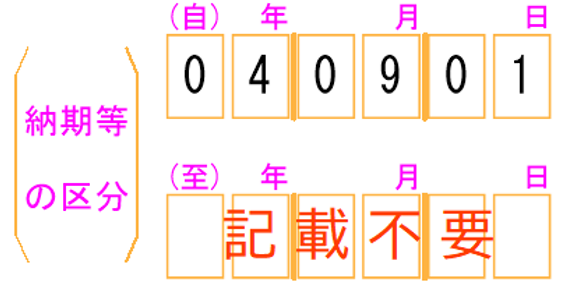

⑦納期等の区分(重要!)

「納期等の区分」の上段に相続開始日(被相続人が亡くなった日)を記入します。

たとえば被相続人が令和4年9月1日に亡くなった場合は、「04.09.01」と記入します。

※「納期等の区分」下段は相続税では記載不要です。

⑧申告区分

「申告区分」は「4.確定申告」に〇をつけましょう。

相続税の申告は確定申告とは言いませんが、確定申告に○で大丈夫です。

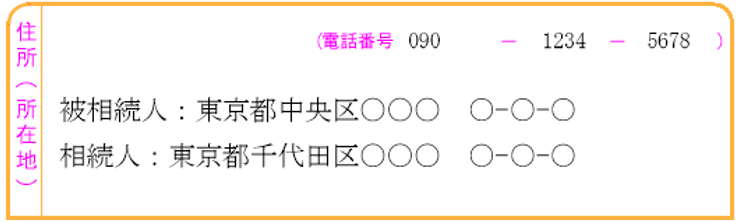

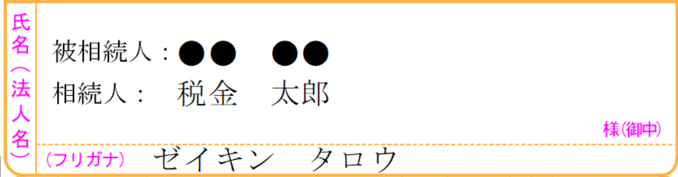

⑨住所(所在地)(重要!)

「住所(所在地)」には被相続人の住所と相続人の住所の2つを記入しましょう。

(下段)相続人 :(相続人の住所)

※電話番号は相続人の電話番号を記入しましょう。

固定電話でも携帯電話でも繋がりやすい方で大丈夫です。

⑩氏名(法人名)(重要!)

「氏名(法人名)」には被相続人の氏名と相続人の氏名の2つを記入しましょう。

(下段)相続人 :相続人の氏名

※フリガナは相続人のフリガナを記入しましょう。

⑪本税(重要!)

「本税」には相続税の金額を記入しましょう。

※相続税の金額は各相続人の相続税申告書の㉔の金額(↓)を記入します。

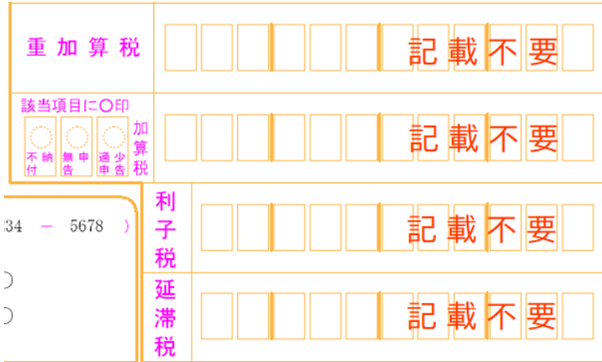

なお、本税から下の「重加算税」「加算税」「利子税」「延滞税」は記載不要です。

仮に修正申告や期限後申告でこれらのペナルティを追加で支払う場合であっても、税務署がこれらの追徴税額を計算して、後日お知らせが届くようになっています。

⑫合計額(超重要!)

「合計額」には「本税」と同じ金額を記入し、先頭に「¥」マークをつけましょう。

この本税部分だけは間違えると訂正ができないことになっていますので特に慎重に記入しましょう。

万が一間違えてしまった場合は新しい納付書に取り換える必要がありますので、あらかじめ多めに納付書をもらっておくと良いでしょう。

(納付書の裏面)

3.相続税の納付方法は6つ

相続税の納付方法は

②納税地の税務署で納付

③クレジットカードで納付

④コンビニで納付

⑤ダイレクト納付

⑥インターネットバンキング(ペイジー)で納付

の6つです。

このうち最も一般的なのは金融機関で納める方法です。

【相続税の納付方法】特徴とメリット・デメリットをわかりやすく解説

https://tomorrowstax.com/knowledge/2022101311046/

①金融機関で納める

銀行、信用金庫、郵便局など基本的にすべての金融機関で相続税を納めることができます。

ただし、金融機関の窓口は平日の15時までしか開いていないため注意しましょう。

②税務署で納める

相続税は納税地を管轄する税務署の窓口でも納めることができます。

留意点は下記です。

・納税地を管轄する税務署でしか納められない

たとえば北海道に住んでいた被相続人の相続税を、東京に住む相続人が東京の税務署で納めることはできません。

③コンビニで納める

相続税はコンビニでも納付することができます。

ただし注意点があります

・納税額が30万円以下の時しか使えない

・クレジットカードや電子マネーは使えない

コンビニで相続税を納める場合は通常の納付書とは別に納付用QRコードを発行する必要があります。

納付用QRコードは税務署の窓口で発行してもらうか、国税庁HPのコンビニ納付用QRコード作成専用画面で作成する必要があります。

詳しくは(国税庁)コンビニ納付(QRコード)のQ&Aをご確認ください。

④クレジットカードで納める

相続税はクレジットカードで納付することもできます。

クレジットカードで納付する場合の留意点は下記です。

・納付金額に応じて手数料がかかる

・ポイントが付くかどうかはカード会社の規約による

・1度の手続きでは1000万円未満の納税しかできない(納税額が1000万円以上となるときは2回以上に分けて納税の手続きが必要。)

詳しくは(国税庁)クレジットカード納付の手続をご確認ください。

⑤ダイレクト納付で納める

相続税申告をe-Taxで行った場合はそのままe-Taxを使って納付まですることができます。(これをダイレクト納付といいます)

留意点は次のとおりです

・税務署へのダイレクト納付利用開始届の提出が必要(利用できるまで1ヶ月かかります)

1回の納税のためにこれだけの手間をかける合理性はないと思いますので検討する必要はないでしょう。

詳しくは(国税庁)コンビニ納付(QRコード)のQ&Aをご確認ください。

⑥インターネットバンキング(ペイジー)で納める

一部の金融機関はインターネットバンキングで相続税を納めることができます。

留意点は次のとおりです

・取引のある金融機関がインターネットバンキングに対応している必要がある

・金融機関へ利用開始の手続きをする必要がある

こちらもかけた手間のほどのメリットはないと思います。

詳しくは[手続名] インターネットバンキング等からの納付手続|国税庁をご確認ください。

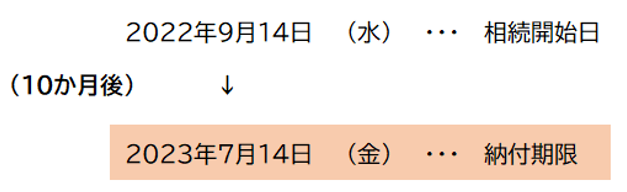

4.相続税の納付期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内

期限内申告の場合の相続税の納付期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。(納付期限も申告期限も同じ日になります。)

期限内申告、期限後申告、修正申告、更生、決定の別による納付期限は次の通りです。

|

種類 |

納付期限 |

|

期限内申告 |

期限内申告書の提出期限(相続の開始があったことを知った日の翌日から10か月以内) |

|

期限後申告 |

期限後申告書を提出した日 |

|

修正申告 |

修正申告を提出した日 |

|

更生 |

更生通知書が発せられた日の翌日から起算して1か月を経過する日 |

|

決定 |

決定通知書が発せられた日の翌日から起算して1か月を経過する日 |

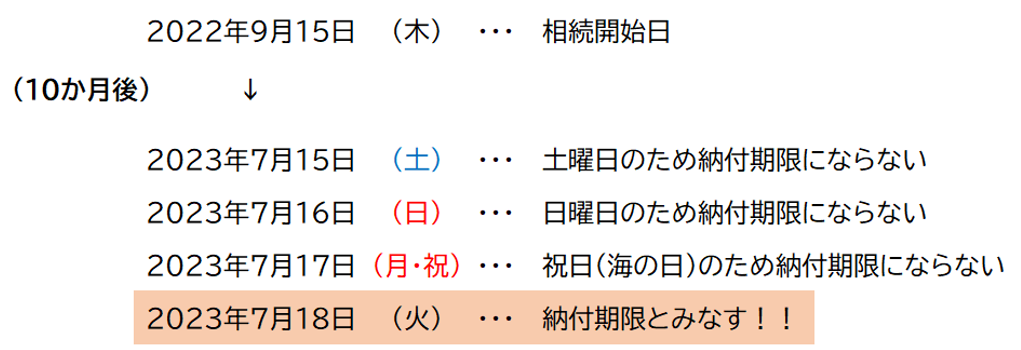

なお、期限内申告書の納付期限が土曜日、日曜日、国民の祝日・休日の場合は、その翌日が納付期限となります。(国税通則法10②)

また納付期限に遅れると延滞税というペナルティがありますので注意しましょう。(国税通則法60①)

(参考)申告手続きの期限を過ぎてしまうとどうなる

5.相続税は金銭で一括納付が原則です

相続税は金銭で一括納付が原則です。(国税通則法第34条・通基通(徴)34-1)

納付期限までに金銭を用意して相続税を納める必要があります。

どうしても金銭で一括納付ができない場合は次のようなことを検討する必要があります。

・金融機関から納税資金の融資を受ける

・「延納」・「物納」

ただし金融機関から納税目的の融資を受けるのは審査が厳しく、担保も提供する必要があります。

また「延納」や「物納」という納付方法の特例は別途申請書を作成したり、担保を提供したりする必要があります。

しかも延納や物納の申請は期限内申告書の申告期限と同じですから、早めに行動する必要があります。

延納や物納を検討する場合はお近くの税理士かお近くの税務署にご相談ください。

(→Q&A現金で一括納付できないときはどうすればよいでしょうか?)

6.Q&A~相続税の納付に関してよくある13の質問~

相続税の納付書はなくなった後どのくらいで届きますか?

相続税の納付書は送られてきません。

自分で次のいずれかの方法で入手する必要があります

①税務署の窓口で手に入れる

②税務署に納付書の送付依頼をする

③メガバンク(みずほ・三菱UFJ・三井住友)の窓口で手に入れる

国税庁のHPでダウンロードすることはできませんのでご注意ください。

「納付書」をもらったと思ったら「領収済通知書」と書かれていたのですがこれは何ですか?

「領収済通知書」がいわゆる「納付書」のことです。

ちなみに領収済通知書という文言の左側に(納付書)と書いてあります。

納付書を書き損じてしまいましたがどうすればよいでしょうか?

「合計額」以外の書き損じであれば二重線で訂正してOKです。(訂正印は不要です)

ただし「合計額」を書き損じた場合は新しい納付書に書き直す必要があります。

相続人が複数人いるのですが納付書は1部だけあれば問題ないですか?

納付書は相続人の数だけ必要です。

相続税申告書は相続人全員で1部だけ提出すればよいのですが、納付書は相続人1人につき1部が必要です。

ただし、相続税額が0円の相続人については納めるべき相続税がないので納付書の作成も不要です。

たとえば相続人が3人いたとしても、相続税を納める必要がある相続人が2人のときは、納付書は2部だけ必要になります。

相続税はPayPayなどのスマホ決済アプリで支払うことはできますか?

2022年8月時点ではできません。

ただし2022年12月からスマホアプリ納付ができるようになる予定です。

詳しくは(国税庁)スマートフォンを使用した決済サービスによる納付手続の導入延期についてをご確認ください。

手許に現金がないのですが相続する預貯金から支払うことはできますか?

相続税は相続することとなった預貯金から支払うことができます。

ただし遺産分割協議書等に基づき金融機関で相続手続きをする必要があります。

現金で一括納付できないときはどうすればよいでしょうか?

相続した不動産を売却して現金化する方法が考えられます。

空き家や遊休不動産など、相続しても活用方法がない不動産は売却して現金化する方法があります。

なお相続した不動産の売却には税務上の注意点が数多くありますので必ずお近くの税理士にご相談ください。

相続した不動産の売却の流れについてはこちらの記事をご覧ください。

正しい流れを理解しミスを回避!相続不動産売却の流れ8つのステップ

他にも次の方法がありますがいずれも審査を受ける必要があり、利用するのが難しい場合が多いです。

・金融機関から納税資金の融資を受ける

納税目的の融資は審査が厳しく、担保も提供する必要があります。もちろん利息もかかります。

・延納をする

申請書を提出し、税務署の審査を受ける必要があります。こちらも原則として担保の提供が必要です。また利子税という利息的な性格の税金も支払う必要があります。

・物納をする

物納は、延納によっても現金で相続税を納めることができないときにのみ認められる制度で、非常に要件が厳しくなっています。

納付期限が土・日・祝日で金融機関が空いていないときはどうすればよいでしょうか?

納付期限が土・日・祝日の場合は、次の平日が納付期限になります。(国税通則法10②)

具体的には下図のようになります。

例①:相続開始を知った日の翌日から10か月後が平日の場合

例②:相続開始を知った日の翌日から10か月後が土曜日の場合

申告と納税はどちらが先ですか?

期限内であれば、申告と納税のどちらが先でも大丈夫です。

「申告はしたけど納税を忘れてしまった・・・」

逆に

「納税はしたけど申告を忘れてしまった・・・」

とならないように気をつけましょう。

期限内であれば申告と納税を同じ日にしてしまっても問題ありません。

期限後申告・修正申告の場合の納付期限はどうなりますか?

期限後申告・修正申告の場合の納付期限は、期限後申告書・修正申告書を提出した日です。

期限内申告と異なり、先に期限後申告書・修正申告書を提出してしまうとその提出日から実際に納付した日までの期間に応じて延滞税が課されます。

そのため、期限後申告・修正申告の場合には先に納税をして、後から申告書を提出するとよいでしょう。(同日に行う場合はどちらが先でも大丈夫です。)

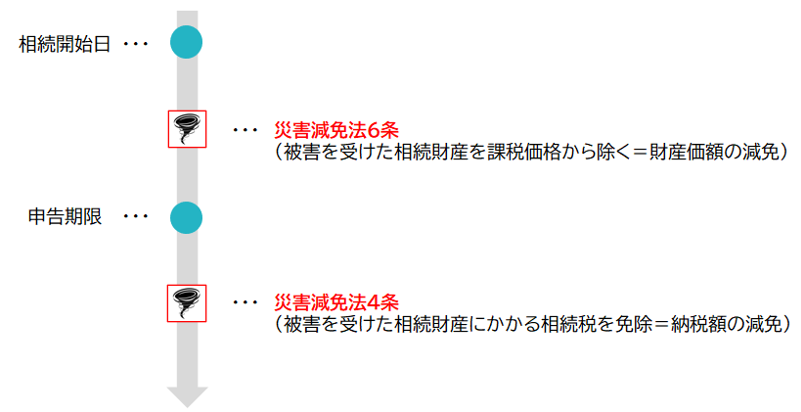

災害により相続財産について被害を受けたのですが納税について何か救済措置はありますか?

災害減免法による減免措置を受けられる可能性があります。

相続財産に被害を受けた時期によって次の災害減免法が適用できる可能性があります。

・申告期限「前」に相続財産に被害を受けた場合・・・災害減免法6条

・申告期限「後」に相続財産に被害を受けた場合・・・災害減免法4条

ただし災害減免法の適用するためには要件がありますので、詳しくは最寄りの税務署にご相談ください。

(参考)

・[手続名]災害減免法第4条又は第6条の規定による相続税・贈与税の減免措置手続|国税庁

・No.8006 災害を受けたときの相続税の取扱い|国税庁

相続人のうちの誰かが相続税を納めないとどうなりますか?

他の相続人が相続税を納める必要があります。

相続税には連帯納付義務という制度があります。

連帯納付義務とは簡単に言うと「相続人の誰かが相続税を納めないなら、代わりに他の相続人が相続税を納めてください」という制度です。

たとえば相続人がAとBの2人いた場合で、Aが自分の相続税を納めなかったときは、BにAが納めるべき相続税を負担する義務が生じるということです。

したがって、相続人が複数いる場合はお互いに相続税を納付したかどうかを確認するようにしましょう。

代表者が他の相続人の相続税を肩代わりするとどうなりますか?

肩代わりした相続税相当額の贈与があったものと判断され、贈与税が課税される可能性があります。

ただし一時的な立替えであれば贈与とは判断されません。

相続税を納めるときは代表者が肩代わりしたものと見られないように、必ず各相続人が自分の口座から相続税を納めるようにしましょう。

また立替え払いをした場合は速やかに精算をしておきましょう。

まとめ

この記事では相続税の納付書の入手方法・書き方・納付方法・納付期限などついて解説しました。

最後に今回の内容を振り返りましょう。

・税務署の窓口で入手する

・税務署に送付依頼をして郵送してもらう

・メガバンク(みずほ・三菱UFJ・三井住友)の窓口で入手する

・上記の記載例を参考に記入する

・合計額以外は二重線で訂正可能

・金融機関で納める

・税務署で納める

・コンビニで納める

・クレジットカードで納める

・ダイレクト納付で納める

・インターネットバンキングで納める

・相続の開始があったことを知った日の翌日から10か月以内

・相続人の誰か1人が相続税を納めないと他の相続人が納める必要がある(連帯納付義務)

・代表者が他の相続人の相続税を肩代わりして納めると贈与になる可能性がある

この記事が相続税の納付手続きのお役に立てれば幸いです。

【相続税の納付方法】特徴とメリット・デメリットをわかりやすく解説

https://tomorrowstax.com/knowledge/2022101311046/

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00

![[手続名] インターネットバンキング等からの納付手続|国税庁](https://www.nta.go.jp/taxes/nozei/nofu/24200042/img/noufu_bank.jpg){kind=link}