【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説

国際相続を進める上で相続財産の所在地の判定が非常に重要となります。

というのも財産の所在が日本なのか国外なのかで相続税がかかる場合、かからない場合があるためです。

今回は、財産の所在地について財産ごとにわかりやすく徹底解説します。

1.原則(相続税法第10条による判定)

相続財産の所在地は相続税法第10条に定められています。

具体的には財産の種類に応じ、下記の通りです。

| 財産の種類 | 所在地 |

| 不動産 不動産の上に存する権利 |

不動産の所在 |

| 預貯金 | 預貯金の受け入れをした営業所又は事業所の所在 |

| 株式 | 発行法人の本店又は主たる事務所の所在 |

| 国債、地方債 | 発行国 |

| 社債 | 発行法人の本店又は主たる事務所の所在 |

| 集団投資信託 | 信託の引受けをした営業所、事務所その他これらに準ずるものの所在 |

| 保険金 | 契約に係る保険会社等の本店又は主たる事務所の所在 ただし、日本に本店又は主たる事務所がない場合において、日本国内に保険の契約に係る事務を行う営業所、事務所その他これらに準ずるものを有するときは、当該営業所、事務所その他これらに準ずるもの所在 |

| 退職手当金等 | 支払った者の住所又は本店若しくは主たる事務所の所在 |

| 動産 | 動産の所在 |

| 貸付金債権 | 債務者の住所又は本店若しくは主たる事務所の所在 |

| 船舶、航空機 | 船籍又は航空機の登録をした機関の所在 |

| 鉱業権、租鉱権、採石権 | 鉱区又は採石場の所在 |

| 漁業権、入漁権 | 漁場に最も近い沿岸の属する市町村又はこれに相当する行政区画 |

| 特許権等 | 登録をした機関の所在 |

| 著作権等 | これを発行する営業所又は事業所の所在 |

| 上記のほか営業上 又は事業上の権利 |

営業所又は事業所の所在 |

| 上記以外の財産 | 被相続人の住所の所在 |

2.例外(日米相続税条約第3条による判定)

日米間で相続があった場合の財産の所在については、上記1を原則としつつ、下記に掲げる財産については、下記で判定します。

なお、日米間で相続があった場合とは、下記の場合をいいます。

□被相続人が死亡時に米国籍を有していた場合

□被相続人の住所が死亡時に米国であった場合

□上記の場合において被相続人の死亡時に相続人又は受遺者の住所が日本であった場合

| 財産の種類 | 所在地 |

| 債権(債券、手形、銀行預金、保険証券を含む) | 債務者が居住する場所 |

| 株式 | その法人が設立された準拠法の施行されている場所 |

| 有体動産 (通貨等を含む) |

有体動産が現実にある場所(運送中の場合は目的地) |

| 漁業権、入漁権 | 権利行使について管轄権を有する国 |

| 特許権等 | それらが登録されている場所(登録されてない場合には、それらが講師される場所) |

3.具体例

A 国外財産

【解説】

株式の発行法人の本店又は主たる事務所の所在地により内外判定をしますので、アマゾンの本店所在地がアメリカのワシントン州シアトルであるため国外財産となります。

A 国外財産

【解説】

国債については発行国の所在地で内外判定をしますので、米国債については国外財産となります。

A 国外財産

【解説】

日本国内の銀行であっても受け入れをした事業所が国外であれば国外財産となります。

A 国内財産

【解説】

紙幣は動産に該当しますのでその動産の所在地で判断します。

したがって、国内財産に該当します。

A 国外財産

【解説】

貸付金については債務者の住所地で判断するため国外財産となります。

A 国内財産

【解説】

日本に保険契約に係る事務を行う営業所があるため国内財産となります。

A 国外財産

【解説】

日本に保険契約に係る事務を行う営業所がなく、本店がイギリスであるため国外財産となります。

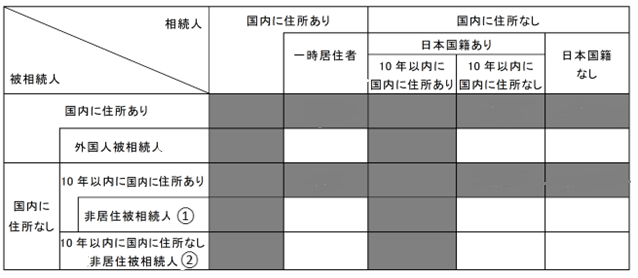

4.相続税の納税義務の判定

財産の所在地が国内か国外かがなぜ重要になるかというと相続税の納税義務の判定により相続税が課税される財産が異なるためです。

下記の表のように無制限納税義務者に該当すれば国内財産、国外財産ともに相続税の対象となります。

これに対し、制限納税義務者に該当すれば国内財産のみが相続税の対象となるのです。

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 対象外 |

無制限納税義務者と制限納税義務者の判定表は下記の通りです。

相続税の納税義務の判定のより詳しい解説は、国際相続における相続税の納税義務を徹底解説!をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00