国際相続における相続税の納税義務の判定を徹底解説!

日本の相続税は原則として日本の財産のみでなく海外の財産にも課税されます。

これはあくまで原則で相続人が海外居住者であったり、亡くなった人が外国人であった場合など相続税の対象となる財産が案件ごとに異なることとなります。

これを相続税の納税義務の判定といいます。

今回は国際相続における相続税の納税義務の判定について具体例に基づきわかりやすく解説します。

1.国際相続とは?

国際相続というワードは正式な法律用語ではなく、あくまで通称となりますが、税理士法人トゥモローズでは下記のいずれかに該当する相続(複数に該当する場合も含む)を国際相続と定義しています。

□被相続人が海外に居住

□被相続人が外国籍

□相続人が海外に居住

□相続人が外国籍

□相続財産の全部又は一部が海外に所在

2.国際相続における相続税の納税義務の基礎知識

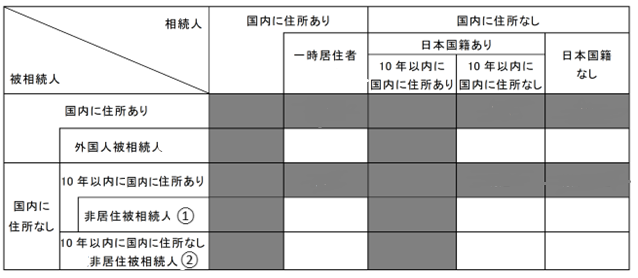

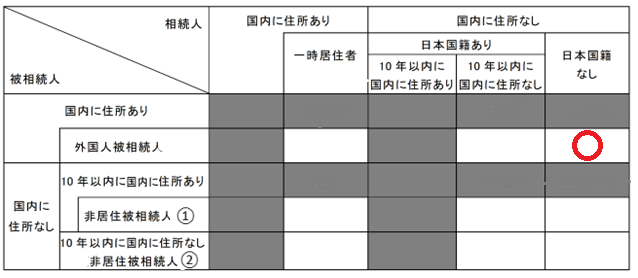

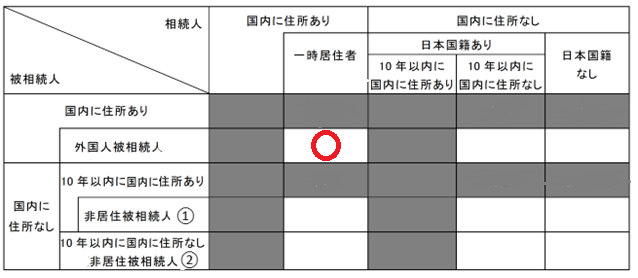

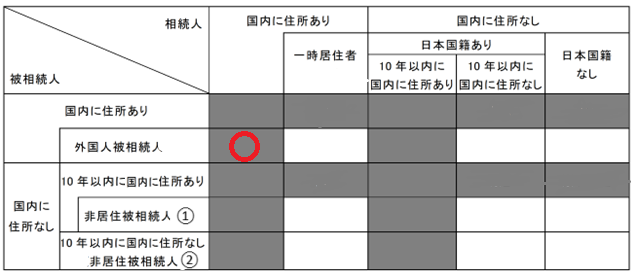

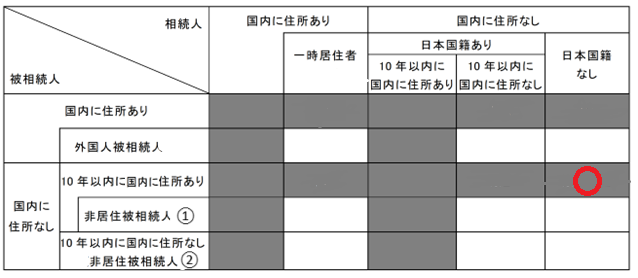

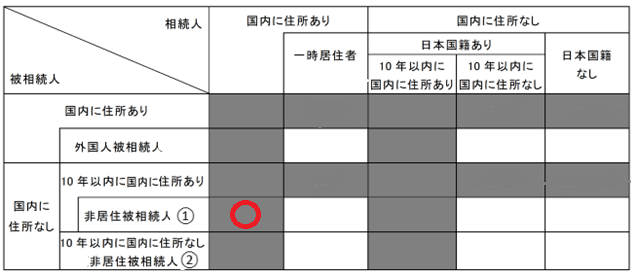

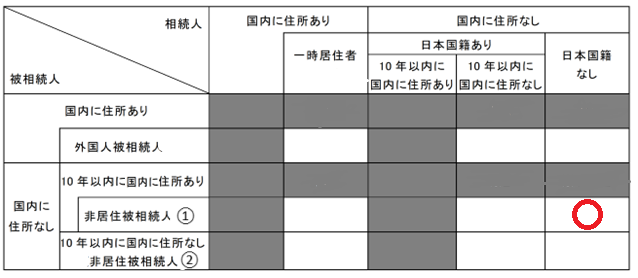

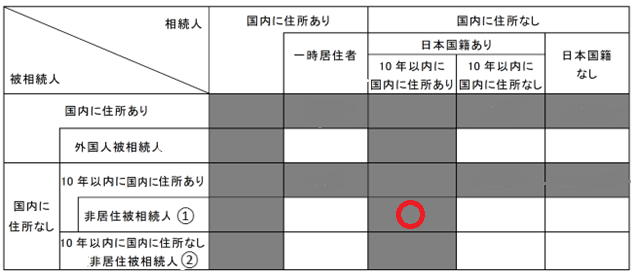

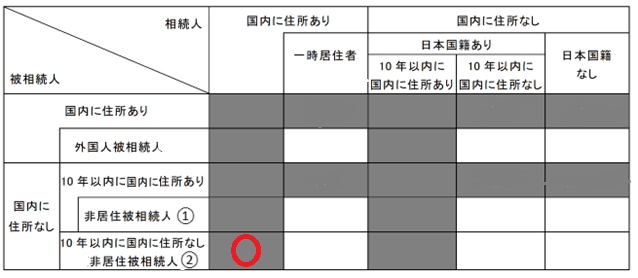

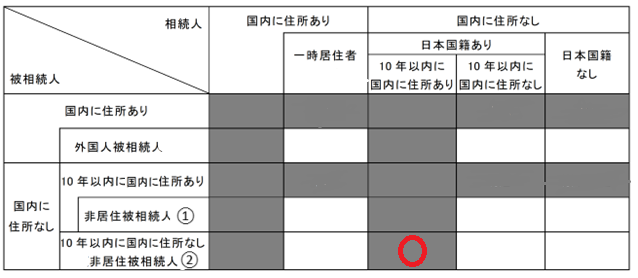

まずは、下記図表を御覧ください。

グレーハイライト部分が無制限納税義務者といい、国内財産、国外財産の両方とも相続税の対象となります。

ホワイトハイライト部分が制限納税義務者といい、国内財産のみ相続税の対象となります。

まとめると下記の通りです。

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 対象外 |

なお、制限納税義務者の相続税申告の留意点については、相続人が制限納税義務者である場合の相続税申告の注意点まとめをご参照ください。

また、国内財産、国外財産の判定は、【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説をご参照ください。

上記表のどこに当てはまるかは、被相続人、相続人の下記の要素をそれぞれ判定することとなります。

□国籍

□在留資格の有無

□各国の滞在年数

判定に必要な要素や上記表の用語の意義について細かく確認していきましょう。

(1)住所

国内に住所があるか否かで相続税の課税対象が異なってきます。

住所の定義について相続税法には規定されていません。

その場合には民法の住所の定義を借用することとなります。

これを借用概念といいます。

民法においては、住所を「生活の本拠」と規定しています。

すなわち、被相続人、相続人の生活の本拠が国内にあるのか、国外にあるのかがポイントとなります。

住所についての詳しい解説は、国際相続における住所の判定をご参照ください。

(2)国籍

被相続人や相続人が日本国籍なのか否かも相続税の納税義務に大きな影響を与えます。

国籍とは、人が特定の国の構成員であるための資格をいいます。

日本においては、国籍法にて日本国籍の取得、喪失の原因を定めています。

なお、二重国籍の場合には相続税の納税義務の判定において日本国籍があるものと判断されます。

被相続人や相続人が日本国籍かどうかの判定方法の詳しい解説は、国際相続 国籍についてわかりやすく徹底解説をご参照ください。

(3)一時居住者

在留資格を持った日本に住所がある外国人である相続人等で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の者をいいます。

少しややこしいので要件を箇条書きしますと下記の通りです。

□在留資格を有すること

□相続開始時に日本に住所があること

□過去15年間のうち国内居住期間が10年以下であること

なお、相続税の納税義務判定における在留資格は、下記の出入国管理及び難民認定法別表第一の在留資格に限定されています。

| 区分 | 在留資格 |

| 1 | 外交、公用、教授、芸術、宗教、報道 |

| 2 | 高度専門職、経営・管理、法律・会計業務、医療、研究、教育、技術・人文知識・国際業務、企業内転勤、介護、興行、技能、特定技能、技能実習 |

| 3 | 文化活動、短期滞在 |

| 4 | 留学、研修、家族滞在 |

| 5 | 特定活動 |

外国人が仕事等の関係で親の死亡時にたまたま日本に住んでいたというだけで外国人である親の外国所在の財産に日本の相続税がかかるのは酷ですよね。

そのような酷な状況にならないために一時居住者という概念が存在するのです。

(4)外国人被相続人

外国人被相続人とは、相続開始時に在留資格を有し、かつ、日本国内に住所を有していた被相続人をいいます。

在留資格については、上記(3)の範囲と同様です。

(5)非居住被相続人

非居住被相続人は2種類あります。

上記の表にも非居住被相続人①と②と記載しています。

相続開始時に日本国内に住所を有していなかった被相続人で、次の①又は②に掲げる人をいいます。

①相続開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人

②相続開始前10年以内に日本国内に住所を有していたことがない人(日本国籍の有無は問いません)

3.最低限覚えておきたい納税義務判定のセオリー3選!

色々ややこしい用語の定義について確認してきましたが、納税義務判定で最低限覚えておきたいセオリーを3個に絞りましたので是非参考にしてください。

(1)被相続人が日本人で日本在住⇒すべての相続人が無制限納税義務者

(2)相続人が日本在住(一時居住者を除く)⇒無制限納税義務者

(3)被相続人も相続人も相続開始前10年以上日本に住所がない⇒制限納税義務者

(1)被相続人が日本人で日本在住⇒すべての相続人が無制限納税義務者

被相続人が日本人で相続開始日に日本在住の場合には、相続人が何十年と海外在住であっても、外国人と結婚して外国籍になったとしても、相続人の状況は一切関係なく無制限納税義務者となります。

(2)相続人が日本在住(一時居住者を除く)⇒無制限納税義務者

相続人が相続開始日に日本在住の場合には、被相続人の状況にかかわらず無制限納税義務者となります。

ただし、相続人が上記2.(3)一時居住者に該当する場合は制限納税義務者になります。

(3)被相続人も相続人も相続開始前10年以上日本に住所がない⇒制限納税義務者

被相続人も相続人も相続開始前10年間の間に日本に住所がなかった場合には、被相続人、相続人が日本人であったとしても制限納税義務者に該当します。

なお、制限納税義務者の相続税申告の留意点については、相続人が制限納税義務者である場合の相続税申告の注意点まとめをご参照ください。

4.事例別に納税義務を判定しましょう

前提として父を被相続人、長男を相続人とします。

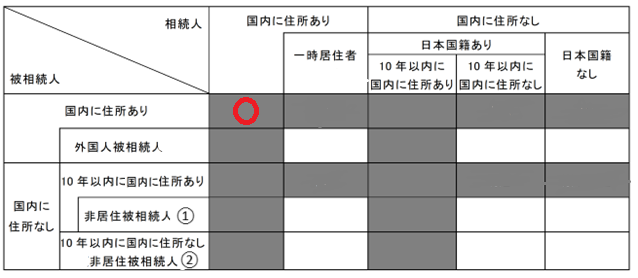

(1)国内相続

長男:日本人、国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

国際相続ではなく通常の国内相続のパターンです。

(2)相続人が非居住者

長男:日本人、10年以内に国内に住所なし

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

相続人が日本人だけど海外に居住しているケースです。

相続人が何十年と海外に居住していたとしても被相続人が日本人で日本に住所があるときは全世界の財産が相続税の対象となります。

(3)被相続人、相続人ともに非居住者

長男:日本人、10年以内に国内に住所なし

制限納税義務者(国内財産のみが相続税の対象)

【解説】

被相続人は非居住被相続人②に該当します。

被相続人、相続人がともに日本人だとしてもお互いに10年以上日本に住所がなければ制限納税義務者になります。

(4)被相続人、相続人ともに外国人①

長男:外国人、国内に住所なし

制限納税義務者(国内財産のみが相続税の対象)

【解説】

被相続人は外国被相続人に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人も外国人で日本に住所がないため制限納税義務者となります。

(5)被相続人、相続人ともに外国人②

長男:外国人、在留資格により国内に住所あり(過去15年間のうち国内居住期間は7年)

制限納税義務者(国内財産のみが相続税の対象)

【解説】

被相続人は外国被相続人に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人は一時居住者に該当しますので制限納税義務者となります。

(6)被相続人は外国人、相続人は日本人①

長男:日本人、国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人は外国被相続人に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人は日本人で日本に住所がありますので無制限納税義務者となります。

(7)被相続人は日本人、相続人は外国人

長男:外国人、国内に住所なし

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人が海外居住の日本人であっても10年以内に日本に住所を有していたときは、相続人の国籍や住所がどのような場合でも無制限納税義務者に該当します。

(8)被相続人は外国人、相続人は日本人②

長男:日本人、国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人は非居住被相続人①に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人は日本人で日本に住所がありますので無制限納税義務者となります。

(9)被相続人、相続人ともに外国人③

長男:外国人、国内に住所なし

制限納税義務者(国内財産のみが相続税の対象)

【解説】

被相続人は非居住被相続人①に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人も外国人で日本に住所がないため制限納税義務者となります。

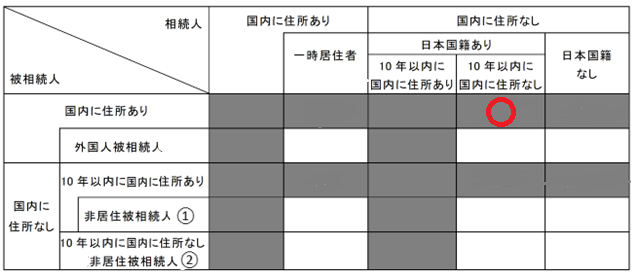

(10)被相続人は外国人、相続人は日本人③

長男:日本人、相続開始時は国内に住所ないが10年以内に国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人は非居住被相続人①に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人は日本人で過去10年間で日本に住んでいたことがあるため無制限納税義務者となります。

(11)被相続人は非居住者、相続人は居住者

長男:日本人、国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人は非居住被相続人②に該当します。

したがって、相続人の状況が重要となります。本件の場合には相続人は日本人で日本に住所がありますので無制限納税義務者となります。

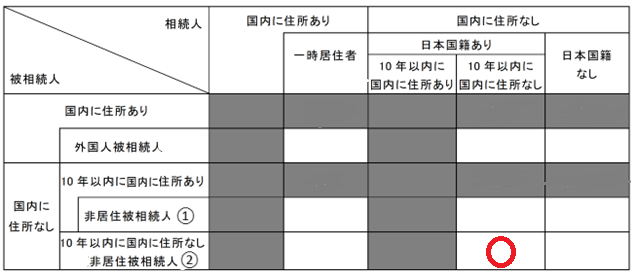

(12)被相続人は非居住者、相続人は二重国籍

長男:二重国籍(日本とアメリカ)、相続開始時は国内に住所ないが10年以内に国内に住所あり

無制限納税義務者(国内財産、国外財産が相続税の対象)

【解説】

被相続人は非居住被相続人②に該当します。

したがって、相続人の状況が重要となります。二重国籍者については相続税の納税義務の判定では日本国籍があるものと判断されます。したがって、相続人は過去10年間で日本に住んでいたことがあるため無制限納税義務者となります。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00