配偶者居住権をわかりやすく徹底解説!

- 配偶者居住権とは、残された配偶者が亡くなるまで(または一定期間)自宅に無償で住み続けられる権利

- 遺産分割で配偶者の生活資金を確保しやすくなり、相続税の節税効果もある

- ただし譲渡不可・放棄時に贈与税リスクなどデメリットもあるため、設定の判断は慎重に

約40年ぶりの民法(相続法)大改正により新しく配偶者居住権(はいぐうしゃきょじゅうけん)という権利が創設されました。

本記事では、配偶者居住権の仕組み、成立要件、評価方法、活用ケース、Q&Aまで詳しく解説します。

配偶者居住権の登記件数|活用状況の最新データ

配偶者居住権が創設されたのが令和2年4月1日です。令和8年4月時点で6年が経過しました。

皆さん気になるのが、配偶者居住権って話題になったけど実際にはどのくらいの件数が設定されているのかということでしょう?

配偶者居住権は登記を対抗要件としますので配偶者居住権の設定件数≒登記件数と考えることができます。

配偶者居住権の設定登記件数は、令和3年880件、令和4年892件、令和5年911件、令和6年861件とほぼ横ばいで推移しています(出典:法務省登記統計)。

多いか少ないか分かりづらいですが、年間900件前後で推移しており、活用件数は依然として低調です。

年間の死亡者数が約160万人(令和6年分)、そのうち相続人に配偶者がいる割合を仮に30%とすると、配偶者居住権を設定できる可能性のある相続が約48万件。そのうち911件ですから、設定割合はわずか約0.2%です。

配偶者居住権が創設された経緯|約40年ぶりの相続法改正

民法は、税法のように毎年改正されるものではありません。今回の相続法改正も約40年ぶりの改正となりました。

そもそも、この相続法改正の機運となったのが、平成25年の婚外子(婚姻関係のない男女の子)の相続分を嫡出子(婚姻関係のある夫婦の子)の相続分と同等にするという最高裁判所の決定です。(もともと旧民法では婚外子の相続分は嫡出子の相続分の1/2でした。)

この最高裁判所の決定により、民法が改正され婚外子の相続分が見直されました。この見直しにより、被相続人死亡後の配偶者の立場が危うくなるのではないかという危機感から今回の配偶者居住権の創設を含む相続法大改正に至ったわけです。

つまり、残された配偶者が前妻の子や愛人の子と遺産争いになったときに、配偶者が今まで住んできた自宅を出ないといけないような事態になってしまう可能性が増えるのではという危機感です。

自分の子供であれば自分の親を追い出したりしませんが、血の繋がりのない前妻の子などと遺産争いになったらそうもいきませんよね。愛人の子(婚外子)の相続分が増えたことによりそのような事例も増えるのではないか、配偶者を守るためにも相続法を変えなくては、ということが発端になってます。

配偶者居住権とは?|自宅に住み続けられる権利

配偶者居住権とは、残された配偶者が被相続人の死亡時に住んでいた建物を亡くなるまで又は一定の期間、無償で使用することができる権利です。

配偶者居住権は配偶者が住んでいた建物に対する権利です。専門的に言うと賃借権に類似する法定債権とされています。

配偶者居住権の成立要件

配偶者居住権の成立要件は次の3つです。

① 亡くなった人の配偶者であること

② その配偶者が亡くなった人が所有していた建物に亡くなったときに居住していたこと

③ 遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

高齢化社会が進む中で、残された配偶者が住み慣れた住居で継続して生活できるために配偶者居住権が創設されました。

実際に適用される典型例としては、建物の所有権は子に相続させ、配偶者が配偶者居住権を相続する場合でしょう。被相続人亡き後の配偶者の居住の安定を図りつつ、配偶者居住権は所有権に比べ低く評価されることで、建物の所有権を配偶者が取得する場合に比べて、生活資金の原資となる預金等を配偶者に多めに寄せることができるのです。

配偶者居住権の評価

配偶者居住権の評価には下記2つの側面があります。

□遺産分割における評価(民法上の評価)

□相続税申告における評価(相続税評価)

遺産分割における評価(民法上の評価)

遺産分割時に配偶者居住権をどのように評価すべきかは民法に具体的に定められていません!評価というのは非常に重要なのにも関わらず定められていないというのは信じがたいですが、それが現実です。

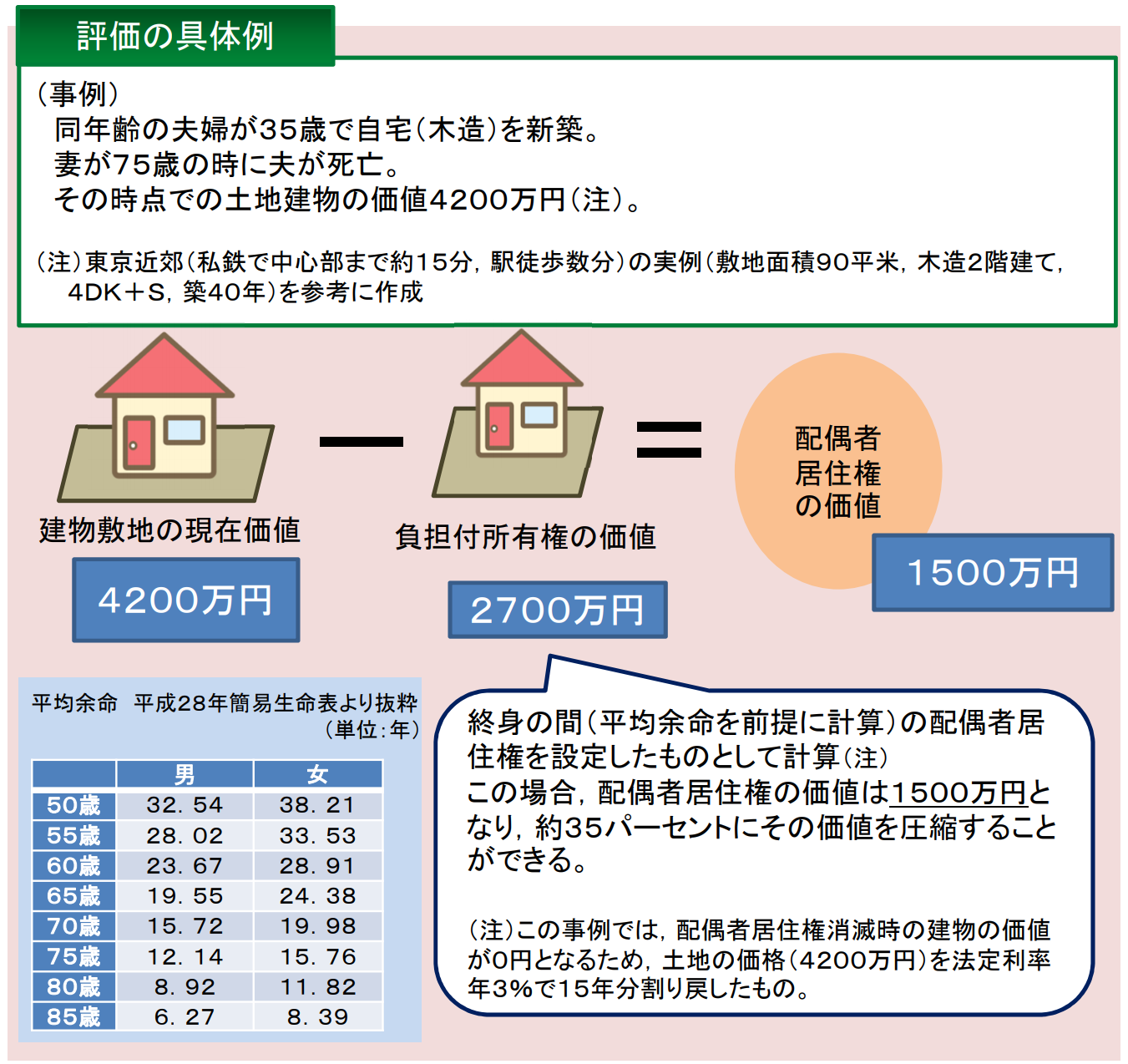

配偶者居住権の評価がなぜ重要なのか、具体的な数字で確認しましょう。

【具体例】

被相続人 父

相続人 配偶者、愛人の子

遺産 自宅不動産 6,000万円、現預金 6,000万円

この事例の場合、配偶者が6,000万円、愛人の子が6,000万円の遺産を相続する権利があります。

自宅不動産に配偶者居住権を設定した場合、その配偶者居住権がどのように評価されるかにより配偶者が取得すべき遺産が異なってくるのです。

□ケース1

配偶者居住権が5,000万円と評価された場合

配偶者が取得する財産

配偶者居住権5,000万円+現預金1,000万円

□ケース2

配偶者居住権が2,000万円と評価された場合

配偶者が取得する財産

配偶者居住権2,000万円+現預金4,000万円

以上の通り、配偶者居住権の評価がどうなるかにより現預金をどれだけ相続できるかが決まってきます。すなわち、評価というのはとても重要なのです。

法務省では下記の通り配偶者居住権の簡易的な評価方法を公表していますが、法的拘束力はありませんので実際争いに発展した場合には不動産鑑定士による鑑定評価が採用されることになるでしょう。

(法務省HPより転載)

相続税申告における評価(相続税評価)

相続税を計算するために算出する評価を相続税評価と言いまして、その評価方法は民法上の評価と異なり、相続税法にちゃんと明記されています。余談ですが、相続税で財産を評価するときは財産評価基本通達という法律ではない通達に規定するのですが、配偶者居住権については通達ではなく相続税法という法律に規定されています。配偶者居住権は一般的に流通しない財産であるため通達評価ではなく法定評価となったとされています。

相続税上、配偶者居住権を設定する場合には、自宅不動産を下記4つの権利に区分してそれぞれを評価することとなります。

①配偶者居住権

②居住建物の所有権

③敷地利用権

④居住建物の土地等の所有権

図化すると下記の通りです。

①と③が配偶者が取得し、②と④は子などの配偶者以外の相続人が取得することになります。

上記4つの権利について一つ一つわかりやすく相続税の評価方法を解説します。

①配偶者居住権

配偶者居住権は下記算式に基づいて計算します。

配偶者居住権の相続税評価を徹底解説!に詳しく解説しています!

②居住建物の所有権

居住建物の所有権は下記算式により計算します。

居住建物の時価-配偶者居住権の価額

③敷地利用権

敷地利用権は下記算式により計算します。

居住建物の敷地の時価は、通常の土地等の評価額と同様、財産評価基本通達により算出した金額となります。

④居住建物の土地等の所有権

居住建物の土地等の所有権は下記算式により計算します。

土地の時価 - 敷地利用権の価額

土地の時価は、通常の土地等の評価額と同様、財産評価基本通達により算出した金額となります。

配偶者居住権の相続税評価を具体例とかでもう少し詳しく知りたい人は、

配偶者居住権の相続税評価を徹底解説!を参照してください。

配偶者居住権の施行時期

相続法の改正は、令和元年7月1日に施行済みですが、配偶者居住権の施行については、令和2年4月1日となります。

この施行の考え方について補足ですが、

令和2年4月1日以降の相続開始案件から遺産分割等で配偶者居住権を設定できることとなります。すなわち、令和2年4月1日以降に亡くなられた方の相続案件からということで、例えば、亡くなられた日が令和2年3月以前で遺産分割日が令和2年4月1日以降の場合は配偶者居住権は設定できません。

また、遺言で配偶者居住権を遺贈することができますが、遺言で遺贈する場合には令和2年4月1日以降に作成された遺言のみ有効ですので注意しましょう。

配偶者居住権と登記

配偶者居住権は上記の成立要件を満たしていれば権利として発生していますので登記が効力要件ではありません。

それならお金かけてまで登記する必要ないと思うかもしれませんが、配偶者居住権を登記しないと善意の第三者に対抗することができません。したがって、配偶者居住権を設定した場合には早めに登記をしましょう。

なお、配偶者居住権の登記は、配偶者と居住建物の所有者との共同登記となります。

また、配偶者居住権の登記ができるのは建物のみでその敷地である土地には登記ができませんので注意が必要です。

配偶者居住権を登記した場合のコストは登録免許税と司法書士報酬ですが、登録免許税は、「建物の固定資産税評価額✕0.2%」で計算します。司法書士報酬は司法書士によりまちまちですが、10万円前後が相場ではないでしょうか。

配偶者居住権の利用が効果的なケース

配偶者居住権は今までなかった権利で全く馴染みのないものなのでどのような場面で利用すれば良いか一般の人からすると分かりづらいですよね。

私が主に想定している配偶者居住権の利用が想定されるケースは下記の通りです。

配偶者と子が仲が悪い場合

相続人が配偶者と前妻の子、配偶者と愛人の子などのケースは遺産分割争いになりがちです。また、配偶者とその実子が相続人であっても争いに発展するケースもゼロではありません。

争いになってしまうとその遺産分割は基本的には法定相続分となってしまいます。遺産全体に占める自宅の価値が法定相続分である1/2を超えるようなケースでは配偶者は金融資産を一切相続できず、自宅を相続する代わりに代償金を他の相続人に支払わなければならない可能性があるくらいです。

そのような場合に配偶者居住権を設定し、配偶者が相続後に居住する自宅を確保しつつ、老後の生活資金も所有権を取得するよりは多めにもらえることになる、このようなケースに配偶者居住権は最適です。

法制審議会でもこのようなケースに第一義的に使えると考えて配偶者居住権を創設しました。

相続税を節税したい場合

配偶者居住権はその配偶者死亡時の相続税の対象にはなりません。したがって、相続税の節税に使えます。これは本来の使い方ではないですが制度としては相続税の節税に使えてしまうのです。

相続税の節税について詳しく知りたい人は下記を参照してください。

配偶者居住権 相続税の節税と設定した場合のリスク

配偶者の家系に不動産を渡したくない場合(後継遺贈)

被相続人と配偶者(後妻)の間に子がおらず前妻の子がいる場合や被相続人に一切子がいない場合などで、被相続人からしたら自分の死後に配偶者に自宅を使ってもらいたいけどその配偶者死亡後に配偶者の兄弟や甥姪に自宅を渡したくないとうケースもあると思います。

そのような場合には配偶者居住権を設定すれば、自宅の所有権は被相続人の前妻の子や被相続人の兄弟に相続させることができます。すなわち、配偶者の家系に自宅不動産を渡さずに済むのです。

それなら遺言を書けばいいじゃないかと思うかもしれませんが、遺言で指定できるのは自身の財産までで配偶者に移ったあとの配偶者の相続の指定はできないのです。このように自身の相続の次の相続の取得者を指定することを「後継遺贈」ともいいます。

配偶者居住権はこのような後継遺贈を可能としてくれるのです。

配偶者居住権Q&A

配偶者居住権の概要は掴めたかもしれませんが、まだフワッとしてしまっていると思うので具体的な疑問点に回答していき理解を深めてもらえればと思います。

□配偶者居住権は譲渡できるの?

配偶者居住権は譲渡が禁止されています。(民法1032条2項)

配偶者居住権はその配偶者に属人的に帰属する権利ですので第三者への譲渡はできないのです。

それでは、現金化するためにはどうすれば良いでしょうか?

明確な方法が民法で定められているわけではありませんが、配偶者居住権を放棄してその対価を配偶者居住権が設定されている不動産の所有者から求めることができるでしょう。

□配偶者居住権は存続期間が決まっているの?

配偶者居住権の存続期間は、遺産分割協議や遺言で決めることになります。

実務上は、配偶者が死ぬまで(終身)と設定することが多いでしょう。

もちろん、5年や10年等の任意の年数を定めることもできます。

□配偶者居住権が消滅したときに税金がかかる?

結論から言うと税金がかかるときもあるし、かからないときもある!です。結論なのにふわっとしていてすみません。

まず、配偶者居住権の消滅時にかかる税金の種類ですが、ずばり、贈与税です。

この贈与税は配偶者にかかるわけではなく配偶者居住権設定されている不動産の所有者、すなわち、子供等にかかってきます。(配偶者に所得税がかかるケースもありますが、下記「□配偶者居住権が設定されている不動産を譲渡した場合の所得税はどうなる?」を参照してください。)

贈与税がかかる理由としては、配偶者居住権という価値のある権利がついている不動産(負担付きの不動産)のその負担が無償で解除できる、すなわち、負担がなくなることにより不動産の所有者は無償で利益を享受することができるためです。贈与契約は成立していないのに贈与とみなして贈与税を課税する、いわゆる「みなし贈与」というやつです。

次に、配偶者居住権の消滅事由を確認しておきましょう。

配偶者居住権の消滅事由は下記の6つです。

①配偶者が死亡した場合

②遺産分割協議、遺贈、遺産分割審判において存続期間を定めた場合において、その存続期間が満了した場合

③建物の全部が滅失その他の事由により使用収益をすることができなくなった場合

④用法遵守義務や善管注意義務に違反した場合において、所有者が消滅の意思表示をした場合

⑤配偶者が配偶者居住権を放棄した場合

⑥配偶者と建物所有者の間で合意により配偶者居住権を消滅することとした場合

上記消滅事由のうち、④から⑥の理由で、かつ、配偶者に対価を支払わなかった場合又は著しく低い価額の対価を支払ったときは贈与税が建物所有者にかかります。

これに対し①~③の理由により消滅した場合には、贈与税(①の場合は相続税)はかからないのです。

念のため、上記の根拠となる相続税法基本通達を転載しておきます。(読み飛ばしても問題ありません)

相続税法基本通達9―13の2

配偶者居住権が、被相続人から配偶者居住権を取得した配偶者と当該配偶者居住権の目的となっている建物の所有者との間の合意若しくは当該配偶者による配偶者居住権の放棄により消滅した場合又は民法第1032条第4項((建物所有者による消滅の意思表示))の規定により消滅した場合において、当該建物の所有者又は当該建物の敷地の用に供される土地(土地の上に存する権利を含む。)の所有者(以下9―13の2において「建物等所有者」という。)が、対価を支払わなかったとき、又は著しく低い価額の対価を支払ったときは、原則として、当該建物等所有者が、その消滅直前に、当該配偶者が有していた当該配偶者居住権の価額に相当する利益又は当該土地を当該配偶者居住権に基づき使用する権利の価額に相当する利益に相当する金額(対価の支払があった場合には、その価額を控除した金額)を、当該配偶者から贈与によって取得したものとして取り扱うものとする。

(注) 民法第1036条((使用貸借及び賃貸借の規定の準用))において準用する同法第597条第1項及び第3項((期間満了及び借主の死亡による使用貸借の終了))並びに第616条の2((賃借物の全部滅失等による賃貸借の終了))の規定により配偶者居住権が消滅した場合には、上記の取り扱いはないことに留意する。

□配偶者居住権は相続税の節税になるの?

結論から言うと相続税の節税になります!

正確には、一次相続では節税にはなりませんが、二次相続で節税になるのです。

上記で説明した通り、配偶者居住権は配偶者が死亡した際に消滅するのですが、その消滅したときの配偶者居住権の価値には相続税は課税されないのです。したがって、配偶者居住権を設定しないときに比べ二次相続の相続財産を圧縮することができるのです。

ただし、小規模宅地の特例の適用関係によっては、二次相続での節税以上に一次相続の相続税が大きくなる可能性もあるため必ず二次相続シミュレーションを実施しましょう。

詳しくは、配偶者居住権 相続税の節税と設定した場合のリスクを参照してください。

□配偶者居住権に小規模宅地の特例は適用できる?

配偶者居住権自体に小規模宅地の特例は適用できませんが、配偶者居住権が設定された場合の敷地利用権や敷地所有権には小規模宅地の特例が適用できます。

詳しくは、【小規模宅地の特例】配偶者居住権との関係を徹底解説!を参照してください。

□賃貸併用住宅にも配偶者居住権を設定できる?

賃貸併用住宅にも配偶者居住権は設定できます。ただし、相続開始時に賃貸中であった部分については配偶者居住権の権利は及びません。

配偶者居住権は建物全てに権利が及ぶことを原則としていますが、相続開始時にすでに賃貸中であった場合にはその賃貸部分の賃借権には劣後してしまいます。

したがって、賃貸併用住宅の場合には賃貸部分以外に配偶者居住権が設定できるということです。

□店舗併用住宅にも配偶者居住権を設定できる?

店舗併用住宅にも配偶者居住権を設定できます。

その配偶者居住権設定後のその店舗をそのまま店舗として使うこともできますし、店舗をやめて居住の用にすることもできます。

上記の賃貸併用住宅と異なり、自身が八百屋や米屋等をやっている場合には賃借権等の権利が発生していないため店舗部分であっても配偶者居住権を設定できるのです。

□被相続人の死亡時に配偶者が老人ホームに入居していても配偶者居住権は設定できる?

配偶者居住権の成立要件として、亡くなったときに配偶者がその建物に居住していたことという要件があります。

したがって、配偶者が老人ホームに入居していて生活の本拠が自宅から老人ホームに移っていた場合には配偶者居住権を設定できないでしょう。

なお、ショートステイや入院の場合には生活の本拠は自宅にあると考えられるので配偶者居住権の設定は可能でしょう。

□配偶者居住権設定後、配偶者が老人ホームに入居した場合どうなるの?

配偶者が配偶者居住権の設定されている建物から老人ホームに移ったとしても配偶者居住権は消滅しません。

□配偶者居住権が設定されている建物が火事とかで滅失した場合は贈与税がかかる?

上記(「□配偶者居住権が消滅したときに税金がかかる?」)で説明した通り、配偶者居住権が設定されている建物が火事とかで滅失したとしてもその建物の所有者に贈与税はかかりませんので安心してください。

□配偶者居住権は共有建物でも設定できる?

被相続人と配偶者が共有していた建物であれば配偶者居住権を設定することができます。

これに対し、被相続人と配偶者以外が共有していた建物には配偶者居住権は設定できません。

□配偶者居住権は共有土地でも設定できる?

被相続人と配偶者が共有していた土地は共有建物同様、配偶者居住権を設定することができます。

また、共有建物の場合と異なり、被相続人が配偶者以外の人と土地を共有していた場合でも配偶者居住権の設定は可能です。

□配偶者居住権の設定されている建物を第三者に賃貸できる?

配偶者居住権が設定されていてもその建物を第三者に賃貸できます。

その賃料は配偶者に帰属することとなります。

なお、第三者に賃貸する場合には事前に建物所有者の承諾が必要となりますので注意しましょう。

□内縁の妻でも配偶者居住権は設定できる?

配偶者居住権は戸籍上の配偶者のみに認められている権利であるため内縁の妻には設定できません。

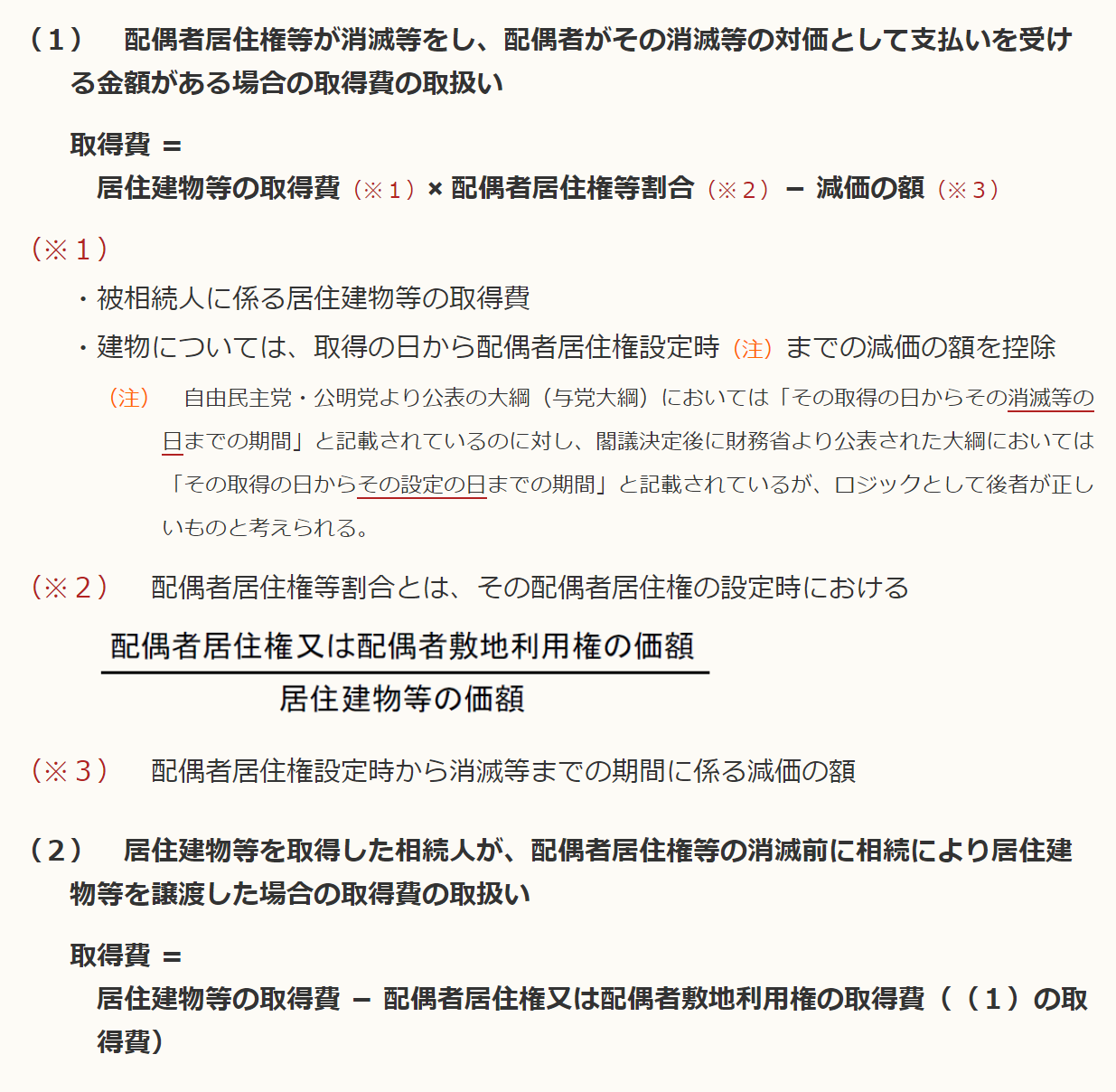

□配偶者居住権が設定されている不動産を譲渡した場合の所得税はどうなる?

配偶者居住権は譲渡できませんので、配偶者居住権を放棄してその対価を建物の所有者から収受したという前提で考えます。

その場合には配偶者居住権は譲渡所得税の対象となります。

配偶者居住権関連の譲渡所得の課税関係は下記の通りです。

●取得日は被相続人の取得日を引き継ぐ。

●配偶者居住権の譲渡は総合課税の対象であるため、居住用財産を譲渡した場合の3,000万円の特別控除の特例等の適用ができない。

●配偶者に原資がある場合において、居住不動産の所有権を所有者から買い取り、その後第三者に居住不動産を売買する方法とするときは、3,000万円の特別控除の特例等の適用ができる可能性がある。ただし、配偶者の所有期間によっては短期譲渡となり、税率が高くなる可能性がある。

なお、配偶者居住権の取得費については、以前弊社税理士大塚がProfession Journalに投稿した記事を参照してください。

(出典:Profession Journal)

□配偶者居住権が設定されている建物をリフォームしたらどうなるの?

配偶者居住権が設定されている建物の通常の必要費は配偶者が負担することとなっています。

通常の必要費とは、固定資産税や簡易な修繕費などです。

これに対し、特別な必要費や有益費である大規模修繕などは原則として所有者が負担することになります。

□配偶者居住権を設定されている建物を賃貸した場合の減価償却費の計算は?

前述の通り、配偶者居住権が設定されている建物を賃貸した場合の不動産所得は配偶者に帰属します。その不動産所得計算上、減価償却費は必要経費に算入できないでしょう。

というのも、減価償却費はあくまで建物所有者の必要経費に算入することとなり、配偶者は建物の所有者ではないことから減価償却費も必要経費に算入できないことになると見込まれます。

ただし、建物所有者と配偶者が生計一親族である場合には建物所有者の減価償却費を配偶者の不動産所得計算上の必要経費に算入することができます。

生計一親族の意味は、【小規模宅地の特例】生計一親族とは?サザエさん一家で確認を参照してください。

□配偶者居住権が設定されている不動産を物納できる?

配偶者居住権そのものは譲渡が禁止されているので物納できません。

配偶者居住権が設定された居住建物の所有権と敷地所有権については、他の不動産に比べて物納の順位が劣後する物納劣後財産とされますが、他に適当な財産がない場合に物納の対象とすることが可能です。

□配偶者居住権は相続税のデメリットは?

配偶者居住権は相続税の節税になったり、遺産分割で配偶者の老後の生活資金が確保しやすくなったりとメリットばかりに目が行きがちですが、デメリットもあります。

例えば配偶者居住権は譲渡ができないため、老人ホームに入居したくても自宅を所有している場合と異なり一時に大金を得ることができません。

また、配偶者居住権を放棄した場合には子供に贈与税が課税される可能性もあります。

配偶者居住権の性質をしっかり見極めた上で設定するかどうか決めなければなりません。

配偶者居住権のデメリットの詳細は、配偶者居住権 相続税の節税と設定した場合のリスクを参照してください。

まとめ

配偶者居住権は、残された配偶者の居住権を守りつつ、遺産分割の柔軟性と相続税の節税効果も期待できる制度です。ただし、譲渡禁止・放棄時の贈与税リスク・物納の制限などデメリットもあり、設定するかどうかは慎重な判断が必要です。

年間約350件の相続税申告を手がける相続専門チームが、節税効果のシミュレーションからリスク評価まで丁寧にご説明します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:配偶者居住権 相続税の節税と設定した場合のリスク

■関連記事:配偶者居住権の相続税評価を徹底解説

■関連記事:配偶者短期居住権と配偶者居住権の違い

■関連記事:相続税の配偶者控除(配偶者の税額軽減)で税額を抑える方法

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

■関連記事:相続税の節税は二次相続で決まる!一次相続の遺産分割と対策の重要性

■関連記事:自宅の相続は誰がすべき?一次相続と二次相続で決まる最適な選択

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 配偶者居住権の定義 | 民法第1028条 |

| 配偶者居住権の成立要件 | 民法第1028条第1項 |

| 配偶者居住権の存続期間 | 民法第1030条 |

| 配偶者居住権の登記 | 民法第1031条 |

| 配偶者居住権の消滅 | 民法第1036条 |

| 配偶者居住権の相続税評価 | 相続税法第23条の2 |

| 敷地利用権の相続税評価 | 相続税法第23条の2第2項 |

| 施行時期(令和2年4月1日) | 民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号)附則 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00