相続した自社株を発行会社に売却したらどんな税金がかかる?

事業承継に強い税理士法人トゥモローズです。

今回はこちらの記事に関連してファミリーメンバーが相続により自社株式を売り渡したときの金庫株についてです。

金庫株とは、株式の発行法人が自社株式を買い取り、その株式を保有すること(金庫にしまっておくことからの例え)をいいます。

この金庫株の取得は、スムーズな事業承継や相続税の納税資金確保などのために行われます。

金庫株の取得は、取得側では資本等取引として課税は生じませんが、譲渡側での課税関係は以下のとおりです。

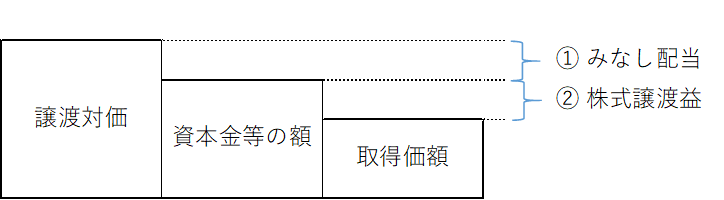

1. 通常(下記2.以外)の金庫株の譲渡

① みなし配当

この部分は、配当所得として総合所得となります。

総合所得ですので、税率は最高税率だと55%(所得税45%+住民税10%)となります。

② 株式譲渡益

この部分は、株式に係る譲渡所得として分離課税となります。

税率は、20%(所得税15%+住民税5%)となります。

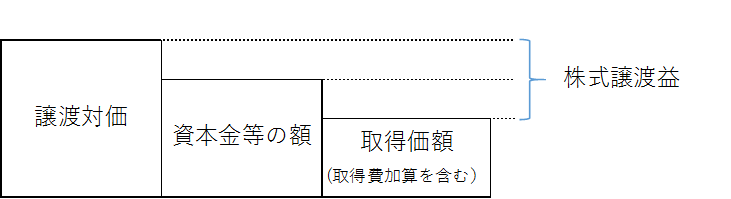

2.相続発生後の金庫株譲渡の特例措置

非上場の企業オーナーに相続が発生した場合、その相続財産に占める自社株の割合は高い傾向にあります。

しかし、自社株は流動性が低いため現金がすることが難しく、相続税が高額になっても現金が少なく、相続人は相続税の納税に困ってしまいます。

そこで、相続人は金庫株により相続税の納税資金の確保をすることがあります。

相続又は遺贈により取得した非上場株式を、相続税の申告期限の翌日以後3年以内に、自社に売却した場合には、特例として、譲渡側の相続人の課税関係は以下のとおりとなります。

この場合には、もちろん相続税の取得費加算の特例も適用可能です。

ちなみに、この特例、平成26年までは、相続又は遺贈により財産を取得した個人だけが適用対象者でした。

しかし、平成25年度の税制改正で、平成27年1月1日からは、適用対象者の範囲に以下の者が追加されました。

① 相続時精算課税制度により非上場株式の贈与を受けた個人

② 贈与税の納税猶予制度により非上場株式の贈与を受け、贈与者の死亡により相続又は遺贈により取得したとみなされる個人

金庫株譲渡の特例措置は、金額によってはかなり大きな特例となっていますので、納税資金の確保が難しい相続人がいる場合には必ず検討が必要な対策ではないでしょうか。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00