非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?

こんにちは。

相続税に専門特化した税理士法人トゥモローズです。

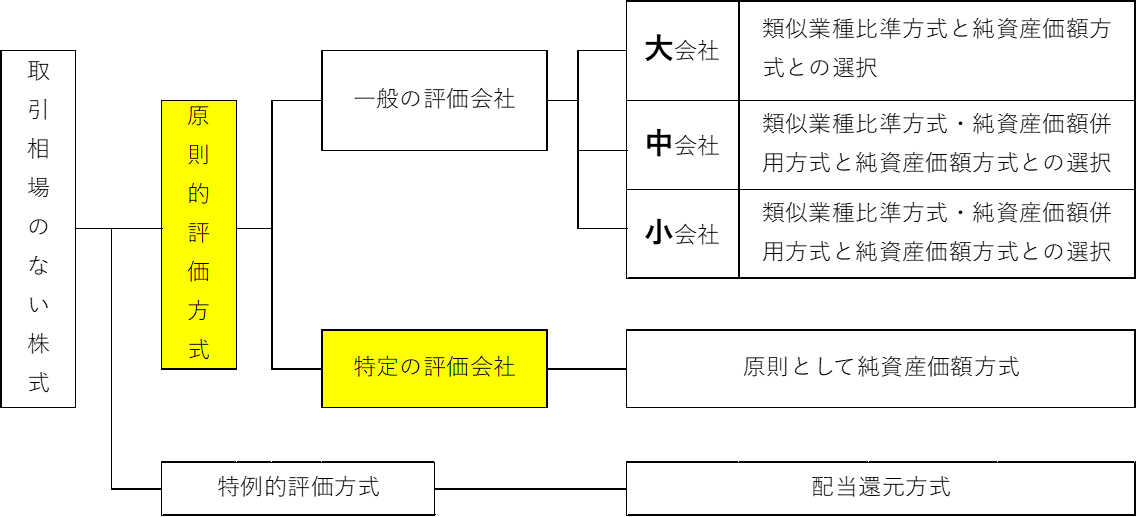

非上場の同族会社が発行する株式は、上場株式の様な証券取引所における日々の取引相場が存在しないため、「取引相場のない株式」と呼ばれています。

この取引相場のない株式の評価方法については、通常は従業員数や取引規模などの会社規模を勘案した「一般の評価会社」の評価として、類似業種比準価額と純資産価額とを基にその株価の評価を行います。

しかし、その会社の資産の保有状況や営業状況などが通常の「一般の評価会社」と比べて異なる状況にある場合には、その会社は「特定の評価会社」として従業員数や取引規模などの会社規模に関係なく、原則として純資産価額方式により評価を行うこととなります。

今回は、この「特定の評価会社」の評価方法のうち、「比準要素数1」という状況にある会社の株価の評価方法を解説していきたいと思います。

Point!

✔ 比準要素は「配当金額」、「利益金額」「簿価純資産価額」の3要素で判定する

✔ 「比準要素数1の会社」に該当すると、原則として純資産価額のみの評価となる

✔ 事前に株価算定をし、会社の状況を把握しておくことが重要

1.比準要素数1の会社とは

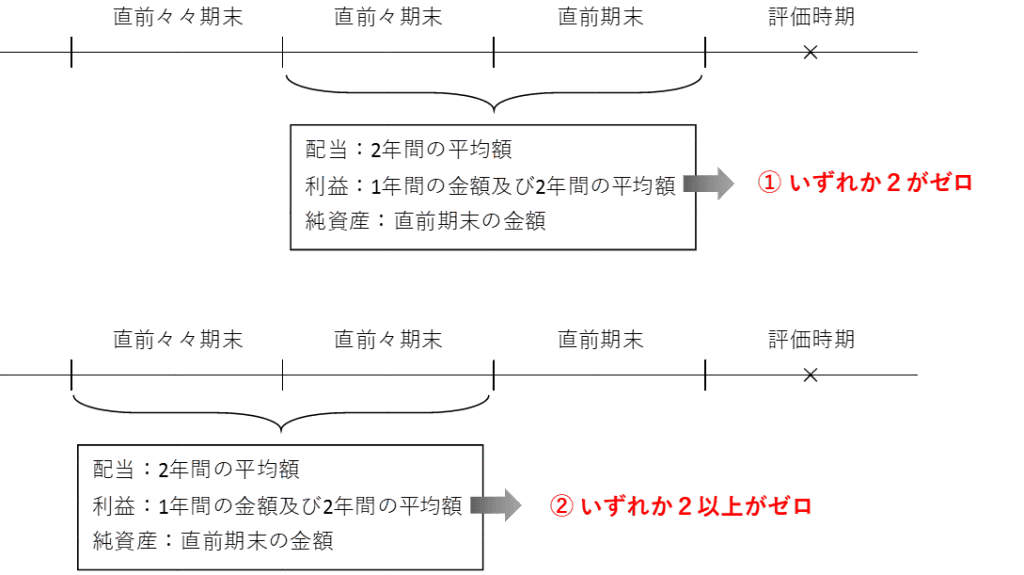

比準要素数1の会社とは、類似業種比準方式で評価する場合の3つの比準要素である1株当たりの「配当金額」、「利益金額」「簿価純資産価額」のうち、①評価直前期末の要素のいずれか2つがゼロであり、かつ、②評価直前々期末の要素のいずれか2つ以上がゼロである会社をいいます。

類似業種比準方式は、その会社と外形的な業種や事業内容ばかりではなく、その会社の資産の保有状況や営業状況なども類似している上場会社の平均的な1株当たりの3比準要素額を比準して株価を評価するものです(ちなみにこの3つの比準要素は、数カ月ごとに国税庁が公表しています)。

この3つの比準要素のうち2つがゼロの状況にあるような会社は、通常の「一般の評価会社」とは異なる状況にあり、上場会社と比準できるような状況にないため、その会社は「特定の評価会社」として、従業員数や取引規模などの会社規模に関係なく、原則として純資産価額方式により評価を行うこととなります。

2.比準要素数1の会社の株価評価

(※) 取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます

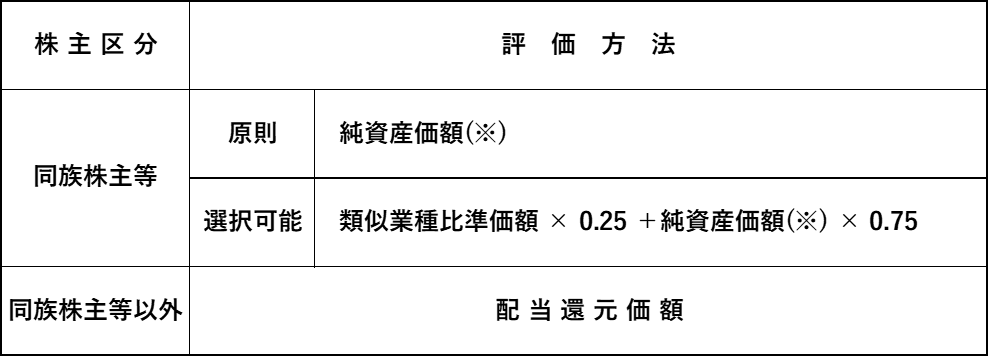

比準要素数1の会社は、原則的には、純資産価額によって評価を行います。

ただし、選択により類似業種比準と純資産価額との併用方式で評価を行うことができます。

また、同族株主等以外の株主や少数株主が取得した株式については、配当還元方式によって評価することとされています。

ただし、この場合には、その配当還元価額が純資産価額や併用評価額を超えるような場合には、その純資産価額や併用評価額が株価とされますので注意が必要です。

3.注意点

① 比準要素判定の際の端数処理

「比準要素数1の会社」の判定を行うにあたって、「配当金額」、「利益金額」「簿価純資産価額」の金額を評価会社の「資本金 ÷ 50円 = 株式数」で割った金額を各比準要素の金額として判定を行います。この場合、次の様に端数処理を行い、比準要素が出るか否かを判定します。

イ) 1株当たりの配当金額 ・・・ 10銭未満の端数切捨て

ロ) 1株当たりの利益金額 ・・・ 1円未満の端数切捨て

ハ) 1株当たりの純資産価額 ・・・ 1円未満の端数切捨て

例えば、利益が黒字であり、簿価純資産がマイナスであるような場合において、「比準要素数1の会社」にならないように配当金を出していたつもりが、端数処理によって配当金に係る比準要素がゼロとなることがあるので、1株当たりの比準要素が少額な会社は注意が必要です。

② 「比準要素数ゼロの会社」

「比準要素数ゼロの会社」に該当する場合には、純資産価額のみの評価となります。したがって、「比準要素数1の会社」の様に、上記2.の類似業種比準価額との併用方式を選択するようなことはできません。

なお、「比準要素数ゼロの会社」は、その判定に当たって、評価直前期の比準要素だけで判定される点も「比準要素数1の会社」と異なりますので、注意が必要です。

③ 「比準要素数1の会社」を回避

「比準要素数1の会社」に該当すると、原則として純資産価額のみの評価となります。

取引相場のない株式の評価においては、「一般の評価会社」として類似業種比準価額を加重平均させてあげた方がその株価を低く評価することができる傾向にあります。したがって、含み益の多い資産を持ち、純資産価額が高額となるような会社の場合には、できるだけこの「比準要素数1の会社」には該当しないようにしてあげることが株価を抑えるポイントとなります。

例えば、非上場の同族会社の場合には、簿価純資産がプラスの状態でも配当を出さない様なケースも多々あるかと思います。この様な場合において、利益が赤字となってしまうと「比準要素数1の会社」に該当し、純資産価額評価となり株価が跳ね上がってしまうことがあります。そんなタイミングで相続が発生してしまうと多額の相続税が課せられてしまったり、事業承継のタイミングを逸してしまうこともあります。

この様な事態を回避するためには、事前に株価評価を行った上で、比準要素判定上の利益が1円以上でも出るように注意を払っておくことや、場合によっては配当金を出しておくことで「比準要素数1の会社」に該当しないよう検討することが大切です。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00