【小規模宅地の特例】自家用駐車場も特例対象になる?

- 自宅敷地内の自家用駐車場は特定居住用として80%減額可能

- 自宅と道路で分断された駐車場の自家用部分は特例対象外

- 第三者賃貸部分と自家用部分は面積按分して特例適用

- 評価単位の考え方により最終評価額が大きく変わる

- フェンス等の有無で評価単位が変わる可能性あり

こんにちは。

相続税専門の税理士法人トゥモローズです。

今回は、自家用駐車場の小規模宅地の特例について確認してみたいと思います。

自家用駐車場だって居住用宅地の一部なのだから問題なく適用が認められるに決まっているでしょ!と思われるかもしれませんが、パターンによっては少し頭を悩ませる論点もありますので私見も含めながらまとめてみます。

※追記:

小規模宅地等の特例について、基本的な情報をわかりやすくまとめた記事を新たに作成いたしましたので、ぜひご覧ください。

小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

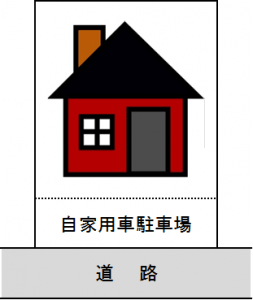

1. まずは基本パターン

上図の自家用車駐車場部分は、自宅敷地の一部と考え、なんら問題なく特定居住用の小規模宅地の特例80%評価減の適用対象となります。

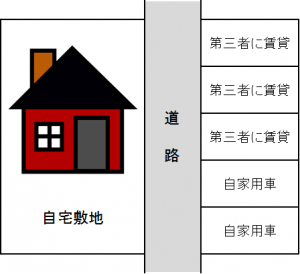

2. 自宅と駐車場が道路で分断されているパターン

こちらについては、まずは土地の評価単位のお話からです。

右側の自宅敷地と左側の駐車場は道路に物理的に分断されているため原則どおり地目ごとに宅地(自宅敷地)と雑種地(駐車場)とを別々に評価します。

続いて、小規模宅地の特例についてです。

自宅敷地部分は問題なく特定居住用の80%評価減の対象となります。

駐車場部分の第三者に賃貸している部分も貸付事業用の50%評価減の対象となります。

問題は、自家用車部分です。

まず、第三者に貸し付けているわけではないので貸付事業用の小規模宅地の特例は使えません。自家用車を停めているのだから上記1と同じように特定居住用の80%減額ができるのではという考え方もあるかもしれませんが、評価単位も別で自宅の一部とは言えないため特定居住用にも該当しないと考えます。

駐車場部分の実際の評価としては、第三者賃貸部分と自家用車部分も一体で評価した後、小規模宅地の特例は、貸している部分(3台分)と自家用部分(2台分)に分けて面積按分します。

具体的には、

「小規模宅地の特例適用額=駐車場の相続税評価額×3台/5台×50%」

により計算すると考えられます。(私見ですが。。。)

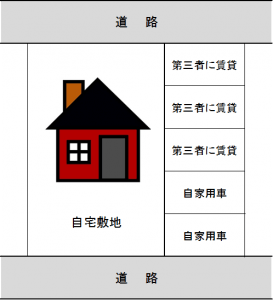

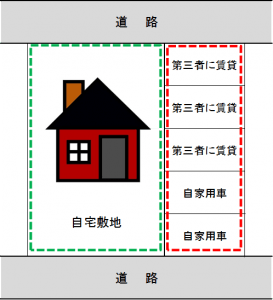

3. 自宅と駐車場が隣接し、かつ、貸付事業用もくっついているパターン

こちらについては、上記2以上に難しいです。

まず、評価単位は下記2つのパターンが考えられます。

パターンA

パターンB

どちらの評価単位にすべきかは個々の事例によりますが、自宅敷地と自家用車駐車場部分がフェンス等で分断されていなければ、パターンBの評価単位でも合理的だと考えます。

次に小規模宅地の特例ですが、上述の評価単位に引っ張られるのではないかと考えます。つまり、上記パターンAで評価したならば自家用車駐車場部分は小規模宅地の特例の適用ができず、パターンBならば自宅と自家用車駐車場部分を合わせて特定居住用の80%減額が可能かと考えられます。

したがって、評価の考え方により最終的な評価額が大きく変わってきますので税理士の腕の見せ所でもあります。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00