自社株の株価引き下げの秘訣 高収益部門の切り離し!

- 高収益部門を分社化すると本体の株価上昇を抑制できる

- 分社型分割で子会社化すれば利益の直接影響を減らせる

- 事業譲渡で後継者の新会社に移す方法もある

- 分社型分割は適格要件を満たさないと譲渡課税が発生

- 分割後も本体が「大会社」規模を維持することが重要

こんにちは。

事業承継に専門特化した税理士法人トゥモローズです。

非上場会社において、儲かって利益を出し続けているような会社は、自社株式の評価も毎年上がり続けていくことになります。

自社株式の評価引下対策を行わないままでオーナーに相続が発生した場合には、相続人である後継者やその他相続人に多額の相続税が課されてしまいます。

また、事業承継の場面でも、自社株式の評価引下対策を行わないままで財産権の移転を迎えた場合には、後継者への自社株式の移転に多額の資金を要さざるを得ず、スムーズな承継を妨げることも考えられます。

非上場会社の自社株式の評価は、会社の利益が大きく影響しますので、利益を引き下げることで自社株式の評価額の引き下げを行うことができます。この引き下げの方法の代表例として、儲かって利益を出している高収益部門の切り離しが挙げられます。

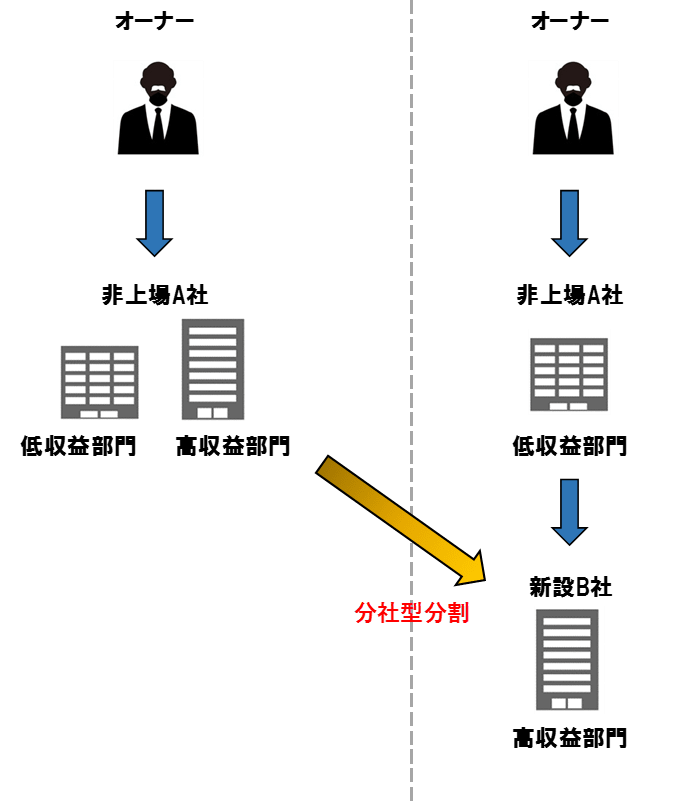

1.分社型分割

切り出しの方法としては、まず分社型分割により、非上場A社の高収益部門を新設法人である新設B社に移譲し、非上場A社の子会社化する方法があります。

この会社分割により、非上場A社は新設B社の持株会社となります。この場合には、オーナーは、高収益新設B社について非上場A社を経由して間接保有することとなり、その結果、高収益新設B社で儲けた利益が、オーナーが所有する非上場A社株式の株価に対して直接的に与える影響を抑えることができます。

なお、株式の評価については、一般的には、「類似業種比準価額方式」によった方が株価を低く評価できますので、会社分割後に非上場A社の会社規模を相続税財産評価上の「大会社」を保っておく必要があります。

また、分社型分割による場合には、組織再編の適格要件を満たさなければ、新設B社に事業を移す際に時価により譲渡を行ったものとして課税されてしまいますので注意が必要です。

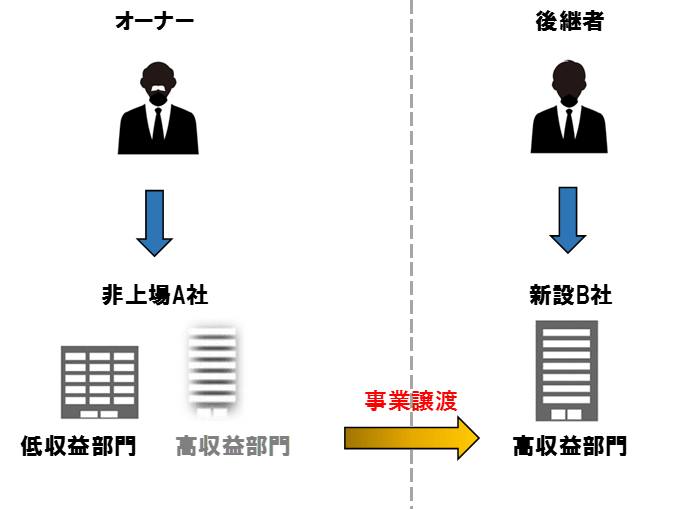

2. 事業譲渡

切り出しの方法のもう一つは、後継者が新設B社を設立し、その新設B社に対して、非上場A社の高収益部門の事業を譲渡する方法があります。

この事業譲渡により、高収益B社で儲けた利益は非上場A社の利益には計上されないため、非上場A社の株価を引き下げることができます。

また、同時に本業である高収益部門の事業を、生前において後継者へ承継をさせることもできたことにもなります。

以上の様な高収益部門の切り離しは、非上場会社の自社株式の評価の引き下げにかなりの効果がありますし、また、同時に後継者への事業承継をスムーズに行う効果も期待できます。

会社に利益を出している高収益部門があり、後継者が居るような場合には、一度、検討してみてはいかがでしょうか。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00