非上場株式の評価 類似業種比準価額方式 徹底解説!

- 類似業種比準価額方式は上場会社の株価と比較して評価する方法

- 比準要素は「配当」「利益」「純資産価額」の3つ

- 配当は直前期と前々期の平均、利益は1年か2年平均の低い方

- 会社規模に応じた斟酌率を乗じて評価額を算出

- 株価を下げるには各比準要素が低い時期を狙うことが重要

こんにちは。

相続税に専門特化した税理士法人トゥモローズです。

前回は、非上場会社の自社株式を評価する際に、最低限知っておきたい評価方法の基礎知識【非上場会社の株価評価 最低限知っておきたい基礎知識!】を概要として紹介しました。

今回は、その自社株式の評価方法の中でも、比較的大規模な非上場会社に対して適用され、類似する業種の上場会社株価と比較して算出する方法である「類似業種比準価額方式」について、確認していきたいと思います。

Point!

✔ 比準要素は「配当」「利益」「純資産価額」の3種類がある

✔ 会社規模に応じた斟酌率が用意されている

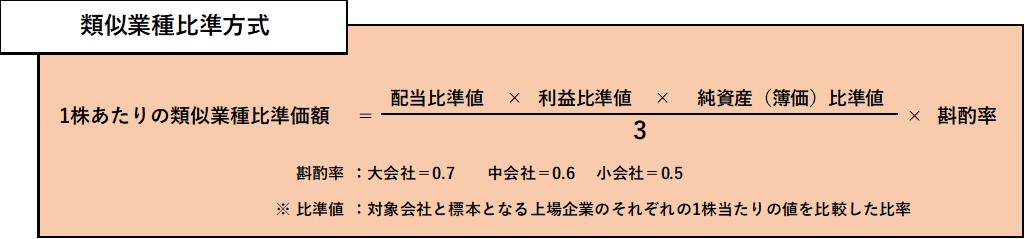

類似業種比準価額方式は、事業内容が類似する上場会社の業種目の1株当たりの株価に「配当」「利益」「純資産価額」の3つの比準要素を比準して、非上場会社の1株当たりの株価を算出する方法です。

類似業種の株価と3つの比準要素は、数カ月ごとに国税庁が公表しています。

そして、この類似業種の各比準要素に対する非上場会社の比準値は以下のとおり求めていきます。

1.配当比準値 自社の配当金額(※1)÷類似業種の配当金額

(※1)直前期の配当金と前々期の配当金の平均配当金額

配当金は、特別配当、記念配当など非経常的な配当を除く

2.利益比準 自社の利益金額(※2)÷類似業種の利益金額

(※2)直前期1年間か2年間の平均のどちらか低い方

利益金額は、法人税法上の課税所得(別表4の課税所得)であり、非経常的な特別損益などを除く

3.純資産価額比準 自社の純資産金額(※3)÷類似業種の純資産金額

(※3)直前期末における純資産価額

純資産価額は、資本金等の額と利益積立金の合計額(別表5(1)の資本金等の額)

以上により算出された各比準値をもって、上記の算式に算入し、1株当たりの類似業種比準価額を求めていきます。

、実際に譲渡や贈与など自社株式の移転を行う際には、会社の各比準値が低い時期に株価を引き下げて評価することが重要となってきます。

【関連コラム】

非上場会社の株価評価 最低限知っておきたい基礎知識!

自社株式の株価 会社規模はどうやって判定するの!?

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00