自社株式の株価 同族株主など支配関係からみる評価方法の判定

- 非上場株式の評価方法は株主の立場によって異なる

- 同族株主は原則的評価方式(類似業種比準・純資産価額)

- 少数株主は配当還元方式(低い評価額になる)

- 同族株主かどうかは議決権割合30%以上で判定

- 株式分散により評価方法が変わる可能性がある

こんにちは。

相続税に専門特化した税理士法人トゥモローズです。

非上場の同族会社の株式について、基本的にはその株主は1株式につき1つの議決権を有していますが、その所有する株式の株価を把握しようとしたときにどの方式により評価を行うかは、会社規模やその株式を取得する人の立場によって変わってきます。

例えば、株式が世代交代のタイミングなどで分散してしまっている様なケースでは、経営を行っている同族部ループに属しているのか、配当を受けるだけの少数株主となっているのかなど、その所有者の立場や所有数によって、所有者ごとに評価方法の検討が必要となります。

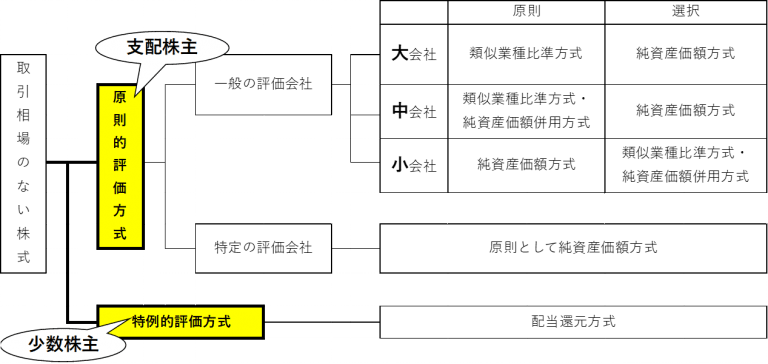

非上場の同族会社といっても、上場企業に匹敵する様な会社から個人事業とその規模が変わらない会社まで様々であり、また、その非上場の同族会社の株式を所有している株主の支配の程度も株主ごとにそれぞれです。この様な観点から、非上場の同族会社が発行する「取引相場のない株式」を評価する場合、その同族会社の従業員数や取引規模などの「会社規模」と株主の「会社支配の程度」に基づいて、適用すべき評価方式が定められています。

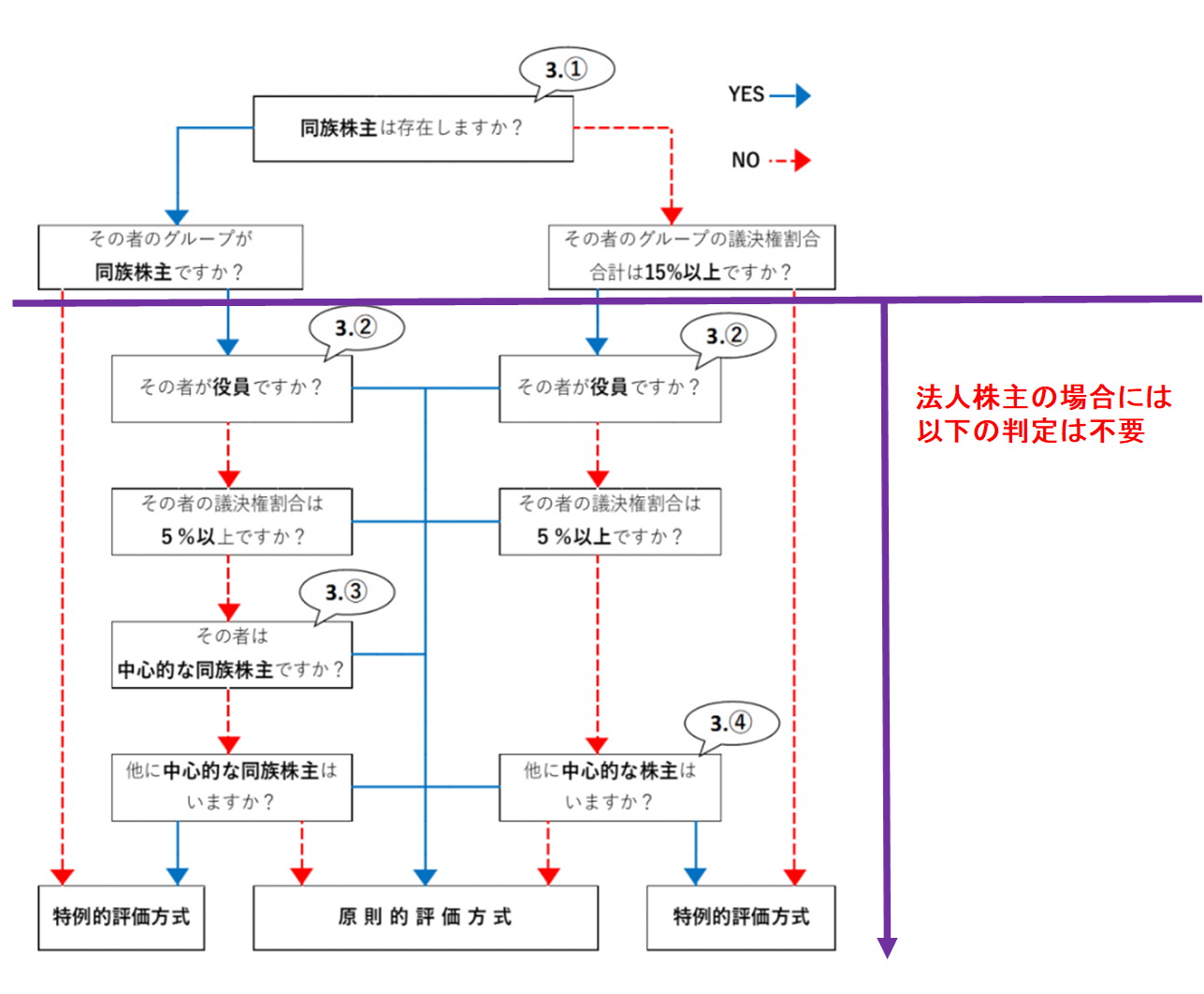

取引相場のない株式を評価するときの手順は、まずは、支配株主判定を行い「原則的評価方式」によるのか、それとも「特例的評価方式」によるのかを判定し、次に、会社規模判定を行い具体的な評価方式を判定します。

今回は、支配株主判定の詳細を確認していきたいと思います。

会社規模判定は【自社株式の株価 会社規模はどうやって判定するの!?】で解説していますのでこちらで確認してみてください。

Point!

✔ 同族株主をはじめ支配力が強い株主は原則的評価方式により、支配力の弱い少数株主などは特例的評価方式によって評価する

✔ 所有者ごとの立場で評価方法が異なるため、所有者ごとの評価方法の検討が必要である

1.支配株主判定の意味

その同族会社の発行する株式を所有する者が、その会社の支配権を有する株主なのか、それとも支配権を有しない少数株主なのかを判定します。つまり、その者が、自己の意思を経営に反映させ経営参画を目的としている株主なのか、それともその株式所有による配当金を目的としている株主なのを判定し、その立場に応じた評価方法を適用させるための判定を行います。

支配株主であれば、その有する取引相場のない株式に係る評価は原則的評価方式により、少数株主であれば、その有する取引相場のない株式の評価は特例的評価方式によります。

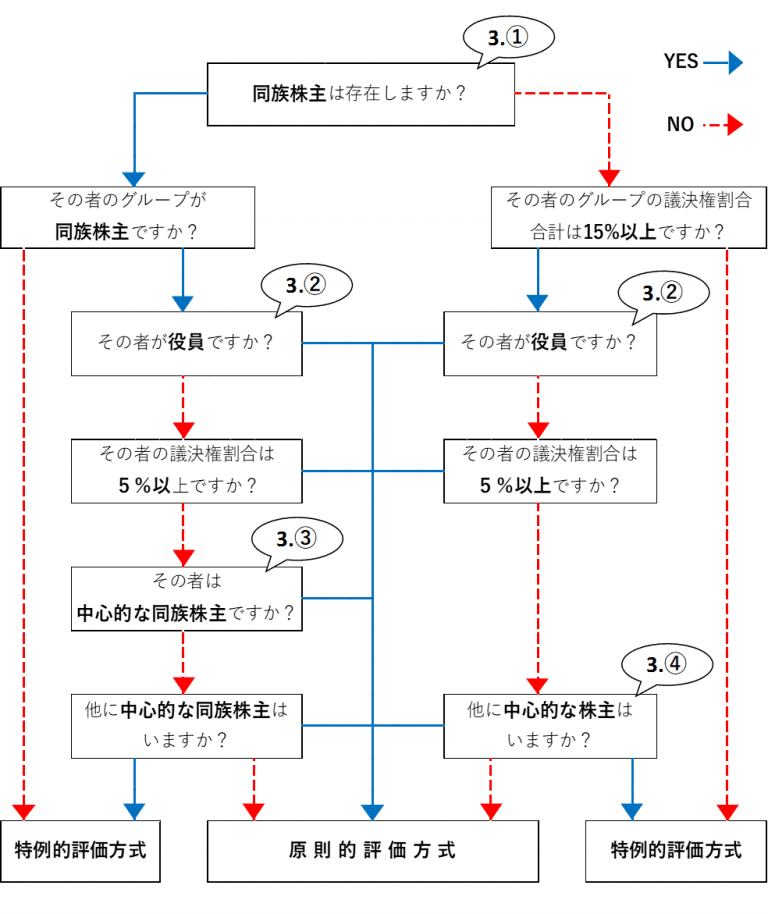

2.判定フロー

3.用語の意味

① 同族株主

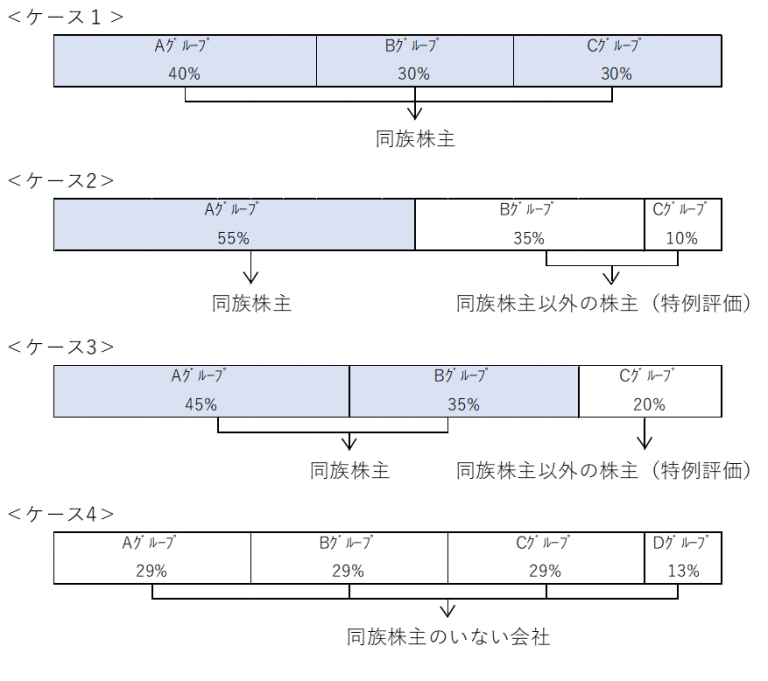

同族株主とは、判定時におけるその会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条((同族関係者の範囲))に規定する特殊の関係のある個人又は法人をいう)の有する議決権割合合計が30%以上である場合におけるその株主とグループ構成員をいいます。

ただし、ひとつの株主グループの議決権割合合計が50%超である場合には、他に議決権割合合計が30%以上である株主グループが存在していても、当該他の株主グループは同族株主にはなれません。少しややこしいですが、50%超の株主グループが居る場合には、50%超の株主グループのみが同族株主として君臨し、他の株主グループは「同族株主以外の株主」に該当することとなります。

同族株主がいる会社の中で、その株式の所有者が同族株主本人でないということは、その所有者は支配株主に該当しないこととなりますので、特例評価によって所有株式の評価を行うこととなります。

② 役員の範囲

その会社の同族株主として役員であるのであれば、その会社の中でも一段と支配力が強いと考えられるため、支配株主として原則的評価方式により評価をさせることとなっています。

この役員とは、法人税法上の役員を指し、その法人税法上の役員は、下記のとおり規定されています。

「社長、理事長、副社長、代表取締役、専務取締役、専務理事、常務取締役、常務理事、清算人その他これらの者に準じる役員並びに監査役及び監事」

ちなみに、相続により取引相場のない株式を取得した場合において、当該株式を評価するとは、その取得者が申告期限までに役員になっていれば、判定上の役員として判断することとなります。

③ 中心的な同族株主

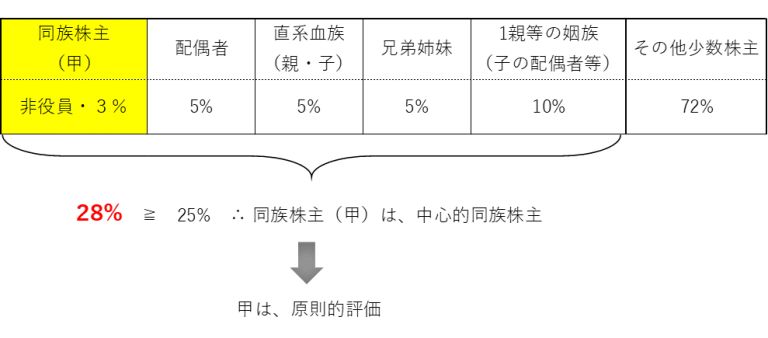

中心的な同族株主とは、判定時において同族株主の1人(甲)並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権割合合計数が25%以上である会社を含む)の有する議決権割合合計が25%以上である場合におけるその株主(甲)をいいます。

④ 中心的な株主

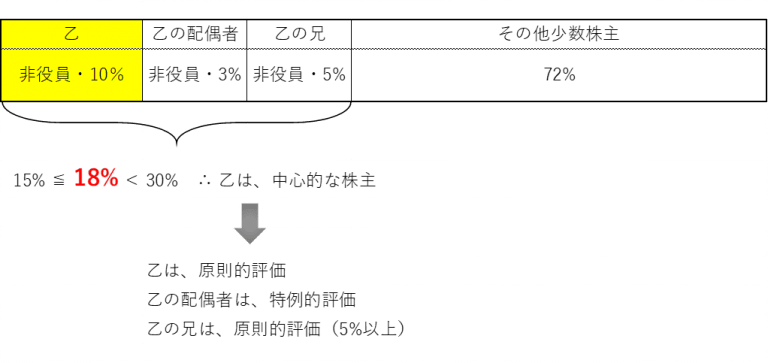

中心的な株主とは、判定時において株主の1人及びその同族関係者の有する議決権割合合計が15%以上である株主グループのうち、いずれかのグループに単独で議決権割合10%以上の株主(乙)がいる場合におけるその株主(乙)をいいます。

4.法人が保有する場合

法人が非上場株式を保有しているケースでは同族株主の判定はどうすればよいでしょうか?

結論から申し上げると下記で判定します。

■その法人が同族株主グループに含まれる⇒原則的評価方式

■その法人が同族株主グループに含まれない⇒特例的評価方式

したがって、法人株主の場合には下記の役員の可否以降の判定が不要なのです。

役員の可否以降については個人株主を前提とした判定要素であるため法人株主の場合には判定する必要がないのです。

そもそも法人株主が会社の役員になることは考えられないですもんね。

わかりやすい事例で確認していきましょう。

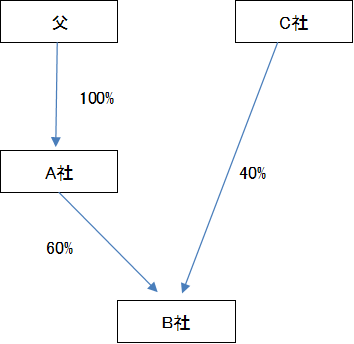

事例①

C社の株主は父やA社とは一切関係のない第三者です。

B社を評価するときにA社は同族株主に該当するため原則的評価です。

これに対し、C社は同族株主グループには含まれないため特例的評価となります。

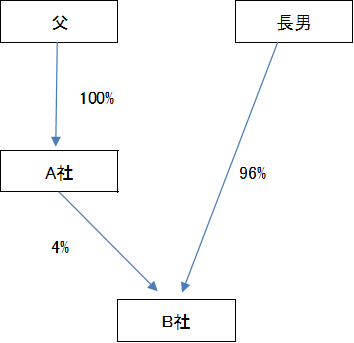

事例②

B社を評価するときにA社は4%しか保有していませんが同族株主グループに含まれるため原則的評価となります。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00