【相続税申告】新型コロナウイルスによる申告期限の延長や財産評価への影響

- コロナの影響で外出を控えている場合は申告期限の個別延長が可能

- 申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載

- 延長届出書の事前提出は不要で申告時に記載するだけでOK

- 上場株式や投資信託の評価はコロナ暴落後の価格で有利になる場合あり

- 金融機関の窓口閉鎖等で資料収集が困難な場合も延長理由になる

この度は、新型コロナウイルスに罹患された皆様及び関係者の皆様には謹んでお見舞い申し上げると共に、一日も早いご快復を心よりお祈り申し上げます。

また、医療従事者をはじめとする感染防止、国民生活の維持に尽力されている方々に対して深謝申し上げます。

税理士法人トゥモローズでは、新型コロナウイルスの影響により、相続税の申告や納税、若しくは相続税申告のための資料準備などを行いたくても行えない相続人の方々から多数のご相談をいただいております。

今回は、そんな相続人の方々が不安に感じている相続に関する主だった疑問点について分かり易くまとめていきます。

閉鎖的な状況が続く中、さらに相続という煩雑で不慣れな手続きについて、当コラムが相続人の皆様にとって一助となることができましたら幸いです。

相続税の申告期限の延長

相続税の申告納付の期限は、原則として相続の開始があった(お亡くなりになった)ことを知った日から10カ月以内です。

この申告納付の期限について、コロナの影響を受けて4月16日に国税庁より「相続税の期限の個別延長について」が公表されています。

少し回りくどい説明がされていますが、要するにコロナの影響により外出を控えている相続人であれば、コロナの影響がなくなった後に申告・納税ができるようになった時点で「一定の記載をした申告書を提出した日」が、その相続税申告の申告納付期限となるということです。

では、コロナの影響がなくなった後とは、いつのことなのかという疑問も生じるでしょうが、現時点では、これはあくまで個人の判断となってくると考えられます。

実際に税務署に電話で問い合わせて聞いてみましたが、明言はないもののこの様なふわっとした回答でした。

例えば、外出を控えるのをやめたのが自粛解除から半年とか1年といった場合でも柔軟に対応されるかもしれませんが、この辺りは国の対応によって国税庁から追って取り扱いが出るかもしれませんし、申告を代理する税理士の判断が必要となるでしょう。

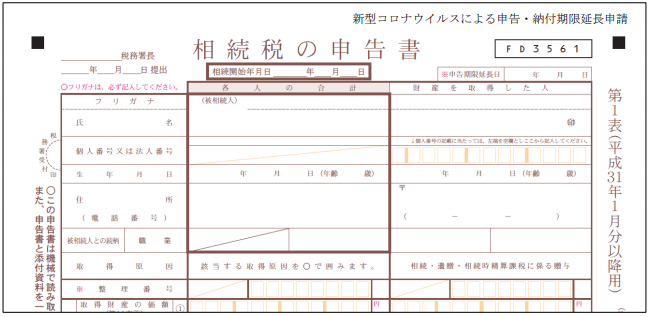

また、申告書への「一定の記載」については、非常に簡便で下記のとおり申告書の1枚目の右上に「新型コロナウイルスによる申告・納付期限延長申請」と一行を記載するのみとなります。

※ 一部の相続人や受遺者が延長申請する場合には、その者の氏名を一行下に括弧書きで記載する

申告書をe-taxにより提出される方は、申告書1枚目に記載することができませんので、その代わりに、送信表の特記事項欄に同様の記載をして送信する必要があります。

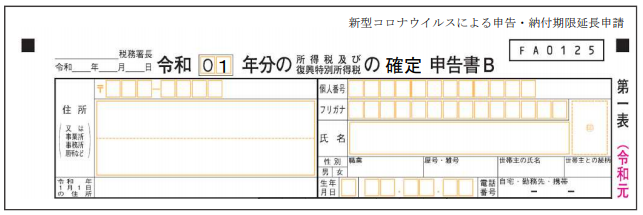

準確定申告の申告納付期限

準確定申告の期限は、原則として相続の開始があった(お亡くなりになった)ことを知った日から4カ月以内です。

この被相続人の準確定申告についても、相続税と同様の考え方により申告納付の期限は、コロナの影響により外出を控えているのであれば、コロナの影響がなくなった後に申告・納税ができるようになった時点で「一定の記載をした申告書を提出した日」が、その準確定申告の申告納付期限となります。

また、申告書への「一定の記載」についても、同様に下記のとおり申告書の1枚目の右上に「新型コロナウイルスによる申告・納付期限延長申請」と一行を記載するのみとなります。

資産の評価に影響はあるのか?

現時点では、コロナが不動産や株式等の有価証券に与える影響は計り知れないものがあります。コロナショックとして、既に世界経済は急激な悪化に見舞われていますが、今後も様々な影響が顕在化していく中で見通しは不透明としかいえません。

ただ、現時点においても、株価は乱高下を繰り返しながら下降していることは間違いありませんし、不動産についても今後の時価下落が予想されています。

では、この様なコロナの影響が、被相続人が所有していた各資産評価に対して、どの様に影響するのかという疑問が生じています。

この論点については、現時点では明確な取り扱いは取り上げられていませんが、過去の「東日本大震災」のときの取り扱いから以下の様な対応も考えられます。

・土地

東日本大震災のときには、被災者等の負担の軽減を図るため震災特例法が施行され、震災前に相続等により取得した被害を受けた一定の土地について、その取得の時の時価によらず、震災後を基準とした価額として「特定非常災害の発生直後の価額」によることができました。

具体的には、被災地域ごとの調整率を定めて、路線価や評価倍率(1月1日時点)に乗じて計算をすることとされていました。

【計算例】

路線価………100,000 円

調整率……… 0.80※

(路線価) (調整率)

100,000 円 × 0.80※ = 80,000 円

※ R2.7.10 令和2年路線価公表に伴う追記です。

7月1日に令和2年分の路線価が国税庁から公表されました。

この路線価は毎年7月に公表されますが、その年の1月1日時点を評価基準日として設定がされますので、この時点ではもちろんコロナの影響は加味されていません。むしろ、今年の1月1日時点では、地価は昨年よりも高騰傾向にありました。

路線価の設定は、年間の地価変動を考慮して時価の80%程度に設定されますが、コロナの影響によりこの余裕幅の20%を超えるような地価下落変動があった場合には、上述のとおり国税庁から一定の「調整率」が設定される見込みです。この「調整率」の公表は早くて10月以降と想定されますが、10月公表の調整の対象となる期間は1月から6月の半年分であり、コロナの状況に応じて7月以降の調整率は年明けになるようです。

なお、調整率の公表が10月以降となった場合には、相続開始が1月であり申告期限が10月のときには、調整率を加味させた土地評価が行えず相続人にとって不利な申告となる可能性があります。そこで、申告期限までに補正率の公表が間に合わなかった場合には、申告期限の延長も検討がされているようです。

・有価証券

震災地域として指定された地域に3割以上の一定の財産を保有する非上場会社の株式については、震災日前に相続等により取得した非上場株式であっても、震災の影響を加味させた震災後の時価によって評価ができました。

なお、非上場株式以外の上場株式等については、東日本大震災時は約17%下がったといわれていますが、相続税の評価については特段評価減などの特例は設けられませんでした。

これらの評価減については、あくまで現時点における筆者の個人的な推測であり、リーマンショックのときには相続税について特段こういった特例はありませんでしたので、今後の動向に注視していく必要があります

期限延長に伴う小規模宅地等の減額の保有要件は?

上述により「一定の記載をした申告書を提出した日」が申告期限となりますが、気を付けなければならないのが小規模宅地等の減額の特例の適用要件である「保有要件」です。

この保有要件とは、例えば、被相続人が居住していた宅地について、一定の相続人が相続により取得した場合には、申告期限まで保有し続けなければならないというものです。この保有要件を満たさない場合には、80%減額の特例を受けれないこととなりますので最大限の注意が必要となる論点です。

詳細はこちらをご参照ください。

小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

【小規模宅地の特例】売却したら適用できない?保有継続要件の解説

そこで、今回の申告期限が「一定の記載をした申告書を提出した日」に延長されたことで、この保有要件も同日まで延長されるのか?という疑問が生じますが、この点に関しては、未だ国税庁の見解などは公表されていませません。

台風19号の被災地域に土地を保有していた相続に対しても申告期限の延長が認められましたが、このときには小規模宅地等の減額の特例の保有要件としての期限も当該延長期限までとなりました。

したがって、個人的な見解とはなりますが、今回のコロナの影響に伴う申告期限の延長についても同様に、「一定の記載をした申告書を提出した日」までが小規模宅地等の減額の特例の保有要件としての期限になるものと考えられます。

※この点に関しては、国税庁の見解が出次第で追記していく予定です。

コロナの中でもトゥモローズができること

コロナウイルスの感染拡大が止まらない中でも、実際に相続手続きを進めたい相続人の方々は多くいらっしゃいます。

その様な方々のためにも、私たち税理士法人トゥモローズはできる限りのお手伝いをして参ります。

●ご対面による面談できます

当事務所では、コロナの状況下においても徹底した衛生管理の下、ご面談による初回面談等が実施可能となっております。

具体的には、ご対面での接客時には、下記の対応を実施しております。

・全ての従業員のマスク着用を原則とさせていただきます。

なお、ご意向に応じて、相続人の皆様にもマスク着用をいただいております。

・飛沫感染防止対策として大型のアクリルパーテーションを使用しております。

・受付での消毒液での除菌、各設備の使用後の除菌シートによる清掃作業を実施しています。

●電話対応だけでも十分に申告できます

電話での初回無料相談の対応が可能です。

ご相談時に必要な資料を事前にメール又は郵送にてお送りしてその資料を御覧いただきながら1時間程度お時間をいただき、無料電話相談を実施いたします。

詳細はこちらをご参照ください。

また、申告業務受任後においても、電話やメールのみでも十分に申告納税完了まで対応することができます。

実際に今までご依頼いただいた申告においても、遠方の相続人で一度もお会いすることなく申告納税を完了された方々も多くいらっしゃいます。

●電話会議システムでの対応も可能です

お客様のご要望によりテレビ会議での初回無料相談も対応可能です。

テレビ会議はgoogleMeetやZoomといったシステムで、インターネット環境においてご面談等を行います。

●相続手続きの代行も可能です

相続税申告に限らず、戸籍の取得や残高証明の取得、各種金融財産の名義変更などといった煩雑な相続手続き全般のご相談をいただけます。

不要不急の外出ができない中で、必要緊急のサービス提供として相続手続きを代行いたします。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00