不整形地とは?【形の悪い土地】の相続税評価をわかりやすく解説|最大40%減額

- 不整形地とは正方形・長方形(整形地)以外の土地のこと(三角形・L字型・旗竿地など)

- 不整形地補正は土地評価の補正の中でも減額割合が高く、最大40%減額が可能

- 計算の核心は「かげ地割合」(整形地で囲んだときにはみ出る部分の割合)

- 財産評価基本通達20で4つの評価方法(区分整形地・計算上の奥行・近似整形地・差引計算)が定められる

- 無道路地補正・地積規模の大きな宅地(規模格差補正)との併用が可能

四角形の土地と三角形の土地ではどちらが価値が低いでしょうか。答えは三角形の土地です。三角形のような正方形・長方形以外の土地を不整形地といいます。

不整形地補正は各種補正の中でも減額割合が高く、最大40%の評価減が可能です。実務における登場頻度も非常に高いのが不整形地補正の特徴で、相続税の土地評価では必ず検討すべき補正です。

下記のような整形地以外は、不整形地補正を適用できる可能性が高いため必ず検討しましょう。

本記事では、不整形地の相続税評価について、相続税申告に専門特化したトゥモローズが財産評価基本通達20の規定に沿って徹底解説します。

相続税申告における土地評価の基本について詳しく知りたい方は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説もご参照ください。

1. 不整形地とは

不整形地とは、正方形又は長方形(これらの土地を「整形地」といいます)以外の土地をいいます。

一言で不整形地と言っても、下記の通り様々な形があります。

(1) かげ地割合と不整形地補正率

不整形地補正を計算する上で、一番重要な要素が「かげ地割合」となります。

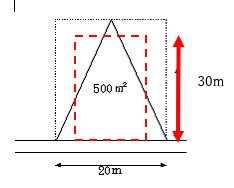

かげ地割合とは、その土地を整形地で囲った場合にはみ出る部分の割合をいいます。具体的な図で確認しましょう。

上図のグレーハイライト部分がかげ地となります。

例えば、上の図で整形地の面積が1,000㎡、対象地の面積が500㎡だとすると、かげ地の地積は500㎡となります。したがって、かげ地割合は500㎡÷1,000㎡=50%となります。

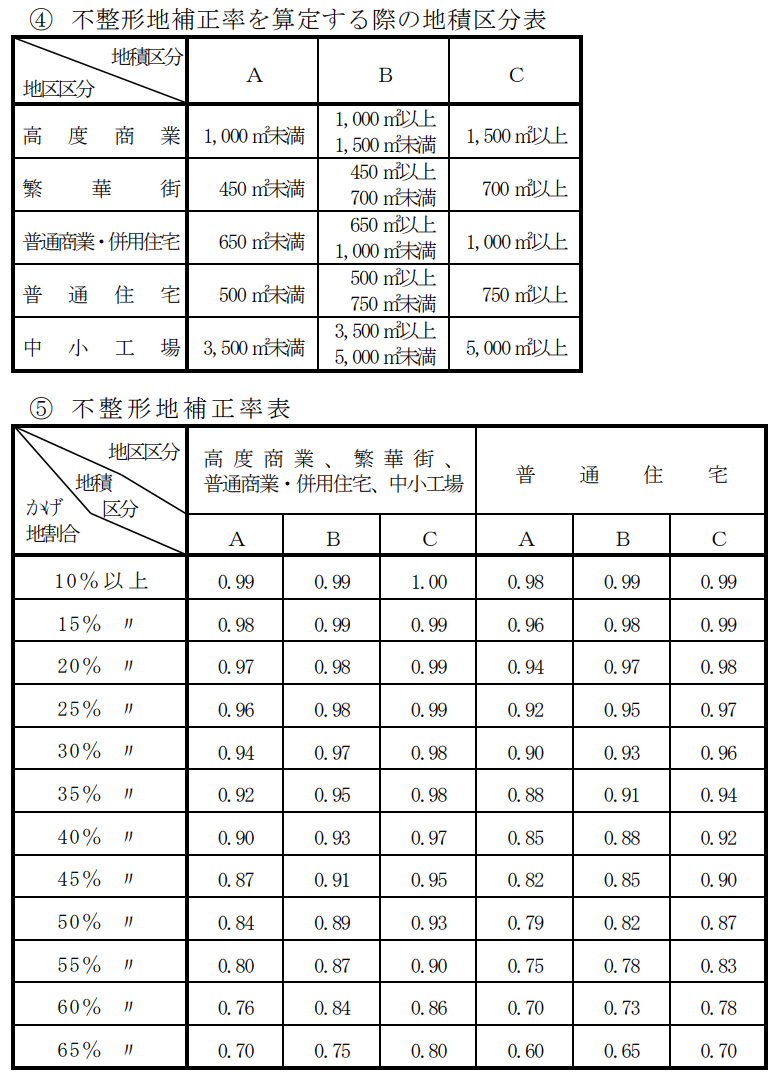

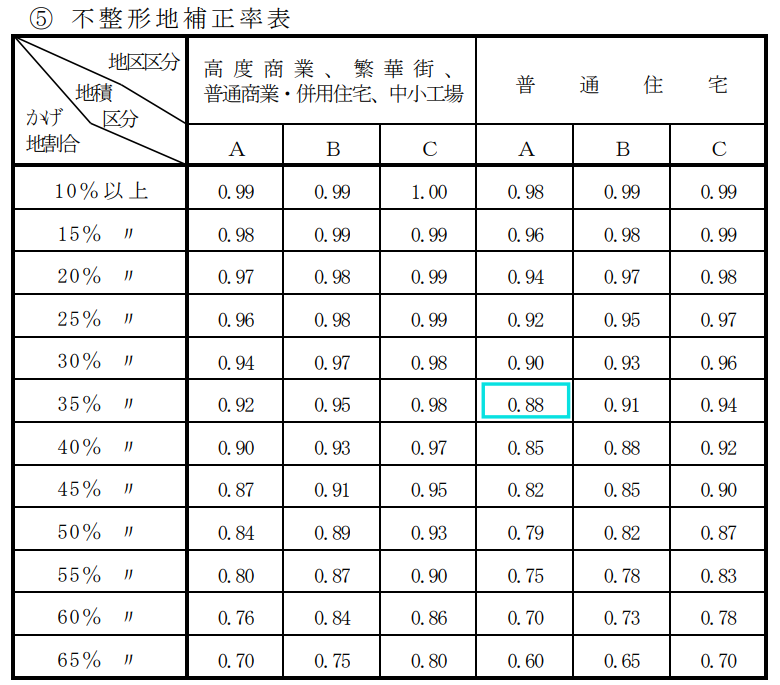

(2) 不整形地補正率の確認

続いて不整形地補正率について確認しましょう。まずは、補正率表を確認します。

不整形地補正率を求める上では、下記3つの要素を確認します。

- 対象地の面積(登記簿や固定資産税課税明細で確認)

- 地区区分(参考:相続税路線価とは? 路線価の調べ方と土地の評価方法を完全解説)

- かげ地割合

(3) 不整形地補正率の求め方(具体例)

具体的に不整形地補正率を求めてみましょう。

【前提】

- 対象地の面積 400㎡

- かげ地の面積 150㎡

- 地区区分 普通住宅地区

まずは、かげ地割合を算出しましょう。

150㎡÷400㎡=37.5%

続いて対象地の面積と地区区分で地積区分表に当て込みます。

最後にかげ地割合と地区区分で不整形地補正率表に当て込みます。

2. 不整形地の評価方法4つと計算式

不整形地の評価方法は財産評価基本通達20にて4つの方法が示されています。ひとつずつ確認していきましょう。

① 不整形地を区分して求めた整形地を基として計算する方法

上図のように複数の整形地に分けることができる土地は、それぞれの整形地ごとに評価し、その整形地の評価額を合計した金額に不整形地補正率を乗じて計算します。

具体的な計算方法は、国税庁の不整形地の評価―区分した整形地を基として評価する場合をご参照ください。

② 不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

奥行距離が実際の奥行距離より短くなるため違和感を感じますが、実務上頻出する不整形地の評価方法です。

具体的な計算方法は、国税庁の不整形地の評価―計算上の奥行距離を基として評価する場合をご参照ください。

③ 不整形地に近似する整形地(近似整形地)を求め、その設定した近似整形地を基として計算する方法

実務上、この方法を採用している税理士は少ないかもしれませんが、土地によっては計算上の奥行距離と近似整形地の奥行距離に乖離がある場合、近似整形地を採用した方が奥行価格補正率を下げられることもあります。しっかり検討して、一番低くなる評価額を計算しましょう。

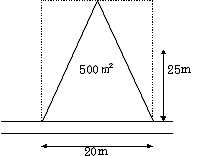

計算の具体例

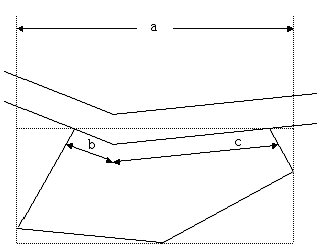

例えば、下記で確認してみましょう。

計算上の奥行距離は、500㎡÷20m=25mとなります。普通住宅地区の場合の奥行価格補正率は0.97となります(②の方法)。

これに対し、近似整形地の奥行距離は30mとなり、奥行価格補正率は0.95となります。

不整形地補正率はいずれの方法でも同じになりますので、奥行価格補正率の低い近似整形地の方法を採用した方が有利となります。

その他の近似整形地の計算方法は、国税庁の不整形地の評価―近似整形地を基として評価する場合をご参照ください。

④ 近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いた価額を基として計算する方法(旗竿地の評価)

俗に言う旗竿地の評価です。この評価方法は実務上頻出しますので、必ず押さえておきましょう。

具体的な計算方法は、国税庁の不整形地の評価―差引き計算により評価する場合をご参照ください。

なお、この評価方法の注意点は、上記図上①の奥行距離が10m未満(普通住宅地区の場合)など、奥行きが短くて奥行価格補正率が1.0未満となる場合には差し引き計算ができない点です。

3. 不整形地評価のよくある質問

(1) 屈折路に面する不整形地の想定整形地の取り方

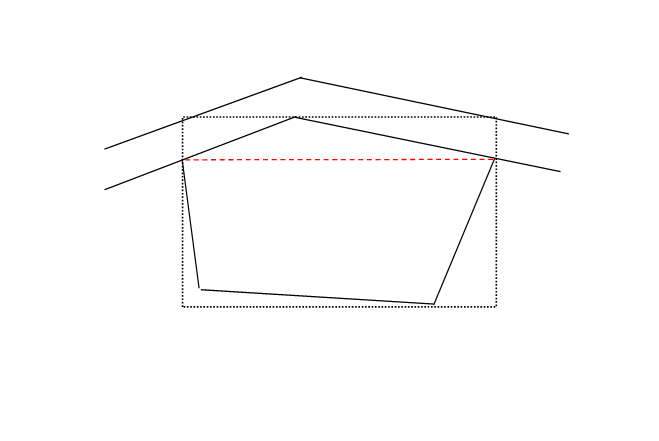

屈折路に面する不整形地に係る想定整形地は、いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲む矩形又は正方形のうち最も面積の小さいものになるように取ります。

文章だけだと伝わりづらいので図を用いて解説します。屈折路に外接する土地と内接する土地で想定整形地の取り方が異なりますので、順番に確認していきましょう。

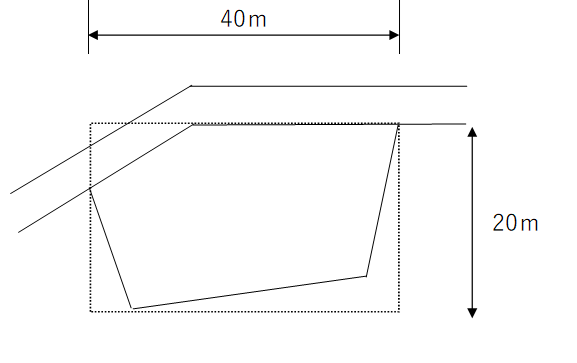

(ア)屈折路に外接する土地の想定整形地の取り方

屈折路に外接する土地については、下記の3通りの想定整形地を描きます。

上記3つの想定整形地の面積は下記の通りです。

B:903㎡(43m×21m)

C:1,008㎡(42m×24m)

採用すべき想定整形地は最も面積の小さいAとなります。

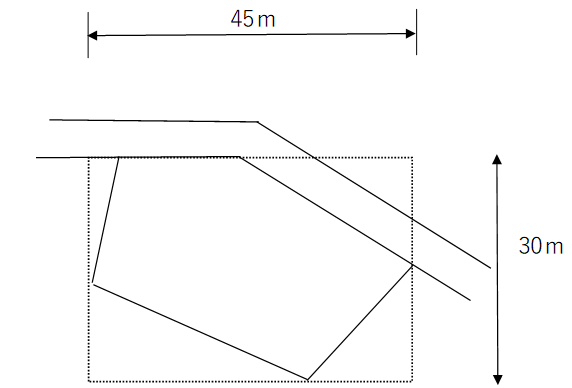

(イ)屈折路に内接する土地の想定整形地の取り方

屈折路に内接する土地については、下記の2通りの想定整形地を描きます。

上記2つの想定整形地の面積は下記の通りです。

下図:1,350㎡(45m×30m)

採用すべき想定整形地は最も面積の小さい上図となります。

ちなみに、外接する土地のように下記のような路線の両端を結ぶ直線による想定整形地も選択可能なように一見思えますが、過去の裁決事例で下記のような想定整形地は採用できないと判断されています。

屈折路に面する土地の詳しい解説は、屈折路に面する土地の相続税評価を徹底解説をご参照ください。

(2) 不整形地の奥行距離の求め方

不整形地は奥行距離が一定でないため、下記のいずれか短い方を奥行距離と考えます。

- 実際の奥行距離(正面路線から一番遠いポイントまでの距離)

- 平均的な奥行距離(地積÷間口)

奥行距離の求め方の詳しい解説は、【相続税土地評価】奥行価格補正率をわかりやすく徹底解説!をご参照ください。

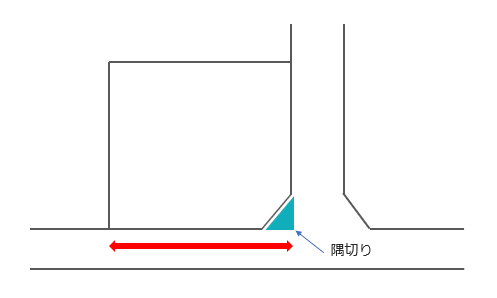

(3) 隅切りもかげ地になる?

上記のような隅が切られた土地をよく見かけますが、この隅切りについて間口を求めるときは隅切りがなかったものとして測定します(赤の矢印の距離が間口距離)。

これに対し、不整形地補正におけるかげ地割合は隅切り部分もかげ地と考えることができます。

(4) 不整形地補正をしない場合

下記のような土地は不整形地補正を適用しません。

なぜなら、甲と乙で不整形補正をした評価額と甲単独の評価額を比較した場合、甲単独の評価額のほうが大きくなるためです。おまけの乙がつくことで全体の評価額が小さくなるなんて不合理ですもんね。

詳細は質疑応答事例の不整形地の評価―不整形地としての評価を行わない場合(1)、不整形地の評価―不整形地としての評価を行わない場合(2)をご確認ください。

(5) 無道路地と不整形地補正の併用

無道路地とは建築基準法上の道路に接していない又は接道義務を満たしていない土地を指します。したがって、ほぼ100%の確率で不整形地にも該当します。

無道路地の補正は下記の通りです。

この無道路地補正とともに不整形地補正も併用できるかというと、答えは可能です。上記算式の各種補正の中に当然のこととして不整形地補正も含まれています。

無道路地について詳しく知りたい方は、無道路地の相続税評価をわかりやすく徹底解説をご参照ください。

(6) 地積規模の大きな宅地と不整形地補正の併用

地積規模の大きな宅地とは、1,000㎡(三大都市圏は500㎡)以上の土地で一定の要件を満たす土地をいいます。地積規模の大きな宅地の詳しい解説は、地積規模の大きな宅地の評価(規模格差補正率)を徹底解説【広大地の抜本改正】をご参照ください。

地積規模の大きな宅地は昔は「広大地」と言われており、広大地補正と不整形地補正は併用できませんでした。しかし、広大地から地積規模の大きな宅地に改正されたときに、不整形地補正との併用が可能となりました。

したがって、結論としては、地積規模の大きな宅地と不整形地補正は併用ができます。

4. その他のよくある質問

Q1 現地調査が必要ですか?それとも公図で評価できますか?

不整形地の評価は形状の正確な把握が必須なので、原則として公図と現地測量図、ブルーマップなどを総合して判断します。地図に準ずる図面等の公図だけでは形状が不明確な場合は現地調査や測量が必要となるケースもあります。

Q2 不整形地補正の上限(最大40%減)は具体的にどんな土地ですか?

かげ地割合が65%以上の極端に不整形な土地について、地積区分A・普通住宅地区では補正率0.60(40%減)が適用されます。三角形の旗竿地のような極端な不整形地では、不整形地補正だけで4割引きが可能です。

Q3 接道義務を満たさない土地の不整形地補正と無道路地補正の関係は?

接道義務を満たさない土地は無道路地として無道路地補正が優先適用され、その上で不整形地補正も併用できます。無道路地補正は通路開設費用相当額(評価額の40%を限度)を控除する形で計算されます。

無道路地の詳しい解説は、無道路地【最大40%減!】の相続税評価をわかりやすく徹底解説をご参照ください。

Q4 固定資産税評価額にも不整形地補正は反映されていますか?

固定資産税評価額にも不整形地に関する補正は加味されていますが、相続税評価上の不整形地補正とは計算ロジックが異なります。倍率方式で評価する地域の場合、固定資産税評価額に倍率を乗じた金額がそのまま相続税評価額となるため、不整形地補正は別途適用されません(固定資産税評価額に既に織り込み済みのため)。

5. まとめ|不整形地の評価は土地評価に強い相続専門税理士へ

不整形地(形の悪い土地)の評価について解説してきました。実務において登場頻度の高い不整形地の評価ですが、不整形地の形はその土地によって異なるため、ケースバイケースで判断していく必要があります。

◯不整形地は正方形・長方形以外の土地(三角形・L字型・旗竿地など)

◯不整形地補正率は最大0.60(40%減)まで適用可能

◯計算の核心は「かげ地割合」(整形地で囲んだときにはみ出る部分の割合)

◯財産評価基本通達20で4つの評価方法が定められる

◯無道路地補正・規模格差補正と併用可能

◯固定資産税評価額×倍率の倍率地域では別途不整形地補正は適用しない

「不整形地の形をどう捉えるのか」「どの計算方法を使うのか」によって相続税の額も変わってきますので、不整形地をお持ちの方はぜひ一度相続専門税理士に相談していただければと思います。

【年間300件超の相続専門・税理士法人トゥモローズへ】

税理士法人トゥモローズは、相続税申告に専門特化し、年間300件超の申告実績を誇る税理士法人です。当法人が申告した案件の税務調査率は0.5%という低水準を維持しています。

不整形地の相続税評価は、形状の捉え方・計算方法の選択・他の補正との組み合わせなど、土地評価のプロフェッショナルでなければ最適解を導けない論点が多くあります。トゥモローズは土地評価に特化したチームを擁し、不整形地補正をはじめとする各種補正を最大限活用した評価減を実現します。初回面談は無料です。お電話・メール・LINEでお気軽にご相談ください。

6. 根拠法令・通達

- 財産評価基本通達20(不整形地の評価)

- 財産評価基本通達20-2(地積規模の大きな宅地の評価)

- 財産評価基本通達20-3(無道路地の評価)

- 財産評価基本通達15(奥行価格補正)

- 財産評価基本通達16(側方路線影響加算)

- 財産評価基本通達20の付表4(不整形地補正率表)

- 財産評価基本通達20の付表5(地積区分表)

- 国税庁質疑応答事例「不整形地の評価」シリーズ

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00