屈折路に面する土地の相続税評価を徹底解説

屈折路とは「同一系統の道路で角度を持って折れ曲がった道路」のことです。

この屈折路に面する土地を評価するときには注意しないといけない点が複数あります。

今回は屈折路に面する土地の相続税評価について徹底的にわかりやすく解説します。

屈折路に面する土地とは

屈折路に面する土地には「屈折路に内接する土地」と「屈折路に外接する土地」の2種類が存在します。

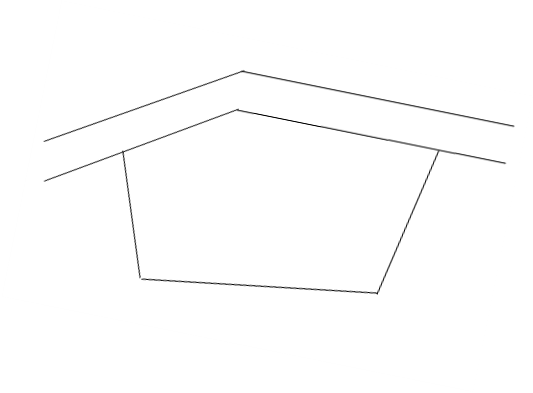

【屈折路に外接する土地】

外接する土地とは、下記のように外側に角度がある土地です。

【屈折路に内接する土地】

内接する土地とは、下記のように内側に角度がある土地です。

屈折路に面する土地の想定整形地の取り方

屈折路に面する土地の評価でまず始めにやるべきことは想定整形地を決めることです。

想定整形地とは、土地全体を囲む正面路線から線を垂直に引いた場合の長方形又は正方形の土地をいいます。

想定整形地の詳しい解説は、不整形地とは?【形の悪い土地】の相続税評価をわかりやすく解説をご参照ください。

結論から申し上げると屈折路に面する不整形地に係る想定整形地は、いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲むく形又は正方形のうち最も面積の小さいものになるように取ります。

文章だけだと伝わりづらいですので図を用いて解説していきます。

また、屈折路に外接する土地と内接する土地で想定整形地の取り方が異なりますので順番に確認していきましょう。

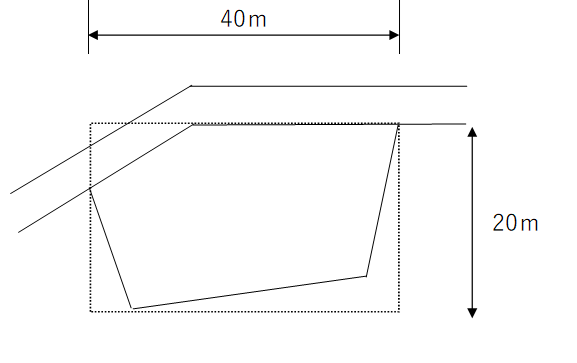

(1)屈折路に外接する土地の想定整形地の取り方

屈折路に外接する土地については、下記の3通りの想定整形地を描きます。

図を見ればわかると思いますがA~Cの想定整形地の考え方を文章でも解説しておきます。

B:左側の路線に並行する線と右端と道路の接点を結んで想定整形地を描きます。

C:右側の路線に並行する線と左端と道路の接点を結んで想定整形地を描きます。

上記3つの想定整形地の面積は下記の通りです。

B:903㎡(43m×21m)

C:1,008㎡(42m×24m)

採用すべき想定整形地はAとなります。

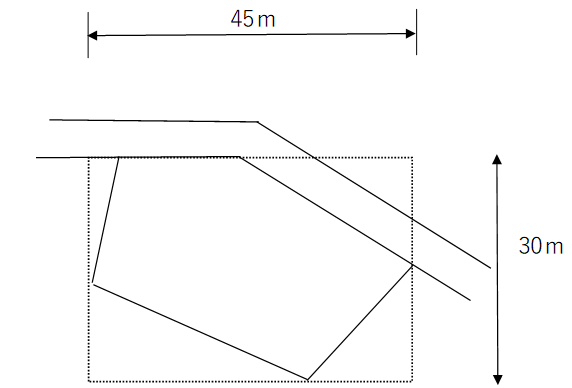

(2)屈折路に内接する土地の想定整形地の取り方

屈折路に内接する土地については、下記の2通りの想定整形地を描きます。

図を見ればわかると思いますが上図、下図の想定整形地の考え方を文章でも解説しておきます。

下図:左側の路線に並行する線を右端と直角となる位置まで引っ張って想定整形地を描きます。

上記2つの想定整形地の面積は下記の通りです。

下図:1,350㎡(45m×30m)

採用すべき想定整形地は上図となります。

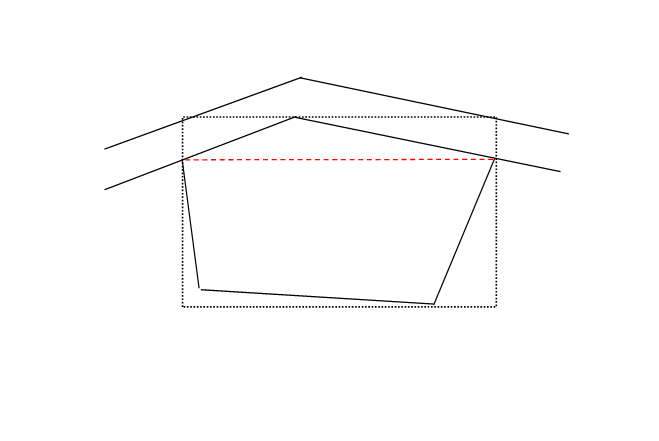

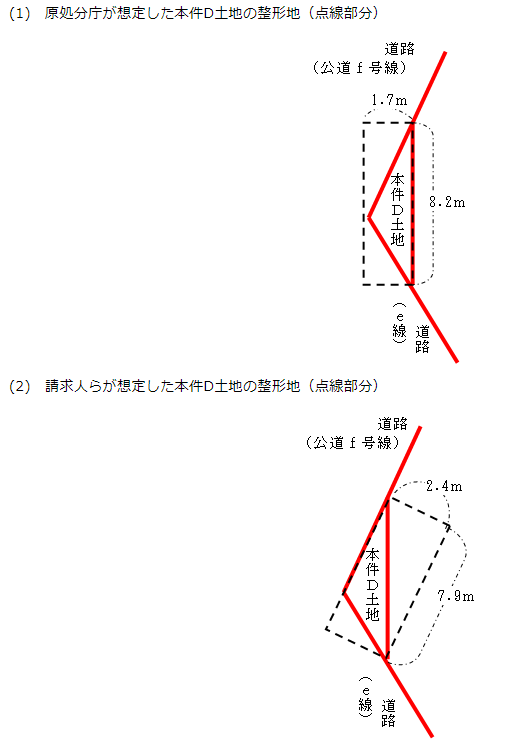

ちなみに、外接する土地のように下記のような路線の両端を結ぶ直線による想定整形地も選択可能なように一見思えますが、過去の裁決事例で下記のような想定整形地は採用できないと判断されています。

国税不服審判所 平成24年10月10日裁決

原処分庁は、屈折路に内接する本件土地について、財産評価基本通達20《不整形地の評価》(本件通達)に定める評価をするに当たって、整形地の想定方法として、本件土地の全域を含むく形のうち最も面積の小さいものとすべきであり、原処分庁の採用した想定方法はこれに該当するものである旨主張する。

本件通達の趣旨は、評価対象地が不整形の場合はその画地全部を宅地として十分に機能させることができず、整形地に比して利用価値が減少することを考慮して、利用価値が減少していると認められる範囲で補正するというものであり、この趣旨からすれば、整形地の想定方法が複数ある場合には、その想定方法自体が不合理なものでない限り、その想定されたもののうち、最も小さい面積のものを想定整形地として評価するのが合理的である。

しかしながら、本件土地についてみると、本件通達に定める想定整形地とは、評価対象地の画地全域を囲む正面路線に面する最小面積のく形となっているものをいうことからすると、請求人らの主張する想定整形地のとり方に不合理な点は認められないが、原処分庁の主張する想定整形地は、正面路線に面したく形ではないことから、本件通達に定める想定整形地そのものには当たらない。したがって、本件土地の整形地の想定方法は、請求人らの主張する方法によるべきである。

上記裁決事例の具体的な土地は下記のような形をしており、税務署が主張した(1)の想定整形地の取り方について国税不服審判所がNGを出したということです。

したがって、屈折路に内接する土地については2つの想定整形地から最小のものを選択するのです。

屈折路の間口距離の求め方

想定整形地の取り方が決まりましたら間口距離を求めます。

間口距離については、外接する土地でも内接する土地でも同じ考え方です。

下記のいずれか短い距離が間口距離となるのです。

□その不整形地に係る想定整形地の間口に相当する距離

□屈折路に実際に面している距離とのいずれか短い距離

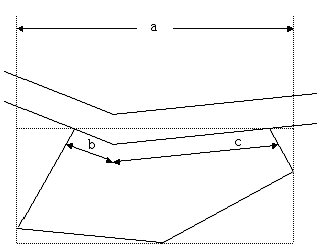

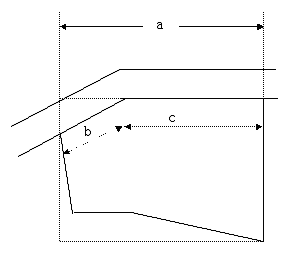

具体的な図で確認していきましょう。

aと「b + c」の距離を比較して短いほうが間口距離となります。

すなわち、上図の場合の間口距離は「b + c」となります。

この場合には、a <「b + c」のためaが間口距離となります。 間口距離の詳しい解説は、土地の相続税評価 間口距離の求め方と間口に関する各種補正 をご参照ください。

屈折路の奥行距離の求め方

奥行距離は原則として下記のいずれか短い距離となります。これは屈折路に面する土地であっても同様となります。

□想定整形地の奥行距離

□計算上の奥行距離(面積÷間口距離)

想定整形地の奥行距離とは簡単に言うと正面路線から対象地の一番奥までの直線距離をいいます。

屈折路に面する土地の奥行距離の求め方の詳しい解説は、【相続税土地評価】奥行価格補正率をわかりやすく徹底解説!をご参照ください。

屈折路に内接する土地で迷う論点

内接する土地の場合には、下記2つの論点で迷うことが多いです。

(2)隅切り? 屈折路に面する土地?

順番に解説していきます!

(1)角地(側方路線影響加算)? 屈折路に面する土地?

下記のような土地があったとします。

この土地を評価するときに角地(正確には「準角地」)として側方路線影響加算補正をして評価するか、それとも屈折路に面する土地として側方路線影響加算補正をしないかと悩むことが多々あります。

財産評価基本通達(国税庁が定める相続税の土地評価の規定)では、屈折の角度が何度未満であれば側方路線影響加算とすべし!というような具体的な基準は明らかにされていません。

実務では、下記のいずれかの角度で判断している専門家が多いような気がします。

②笹岡宏保税理士の書籍の慣行化(150度未満であれば角地に該当)

①建ぺい率の角地緩和

建ぺい率の角地緩和とは、一定の角地にある土地については建ぺい率が10%加算していいですよという建築基準法53条3項2号に基づく考え方です。

建築基準法では具体的な角度を規定はしておらず具体的な角地緩和の基準は自治体に委ねていますが、主な自治体の基準は下記の通りです。

神奈川県:120度以下(神奈川県建築基準法施行細則第20条第1項)

大阪府:120度以下(大阪府建築基準法施行細則第4条)

この建ぺい率緩和を基準とするならば、120度より角度が鋭角であれば角地、鈍角であれば屈折路と判断することとなります。

②笹岡宏保税理士の書籍の慣行化

相続税を取り扱う税理士のバイブル的な書籍に笹岡宏保税理士が著した「具体事例による財産評価の実務―相続税・贈与税」というものがあります。

こちらに150度以上であれば屈折路として側方路線影響加算は不要ではないかと記述があったのでそれが実務で慣行化したというものです。

結論としては何度未満であれば角地に該当?

つらつら御託を並べてきましたが、結論として何度未満であれば角地として側方路線影響加算補正が必要なんだと気になるかと思いますが、

結論としては、「角度のみを基準として一律に判断しない」となります。

ふわっとしてしまって申し訳ございません。

財産評価基本通達の側方路線影響加算の逐条解説には、「角地は正面と側面に異なる2系統の路線があり、利用間口が大きくなって出入りの便がよく、採光や通風にも有利となるため、側方路線の影響を受け、正面路線だけに接する画地よりも価額が高くなる。」と記載があります。

すなわち、その土地が「角地」なのか「屈折路に面する土地」なのかは、角度だけでなく利用価値等も加味した上で判断しなければならないのです。

角度で判断してはいけないという非公開裁決事例も存在します。

下記裁決事例では、166度と非常に鈍角であるにも関わらず角地として側方路線影響加算補正をすべきと判断されました。

平成11年6月11日裁決 熊本国税不服審判所

請求人は、本件宅地には、A路線とこれに166度の角度で交わるB路線の二の路線があるが、これは、A路線がその途中で166度の角度で曲がっているものであるから、路線の中途で路線価が異なっている本件宅地を評価する場合には、それぞれの路線価に接する距離により加重平均して求めるべきである旨主張するが、路線価は、宅地の価格が概ね同一と認められる一連の宅地が面している路線ごとに設定されるものであることからすれば、A路線は中小工業地区であり、B路線は普通住宅地区であること、A路線は国道でありB路線は里道であること及びA路線価はB路線価と比較して2倍以上であることを総合的に判断すると、A路線及びB路線を一の路線と解することはできないから、本件宅地はA路線とB路線の二の路線を有する宅地であり、本件宅地における正面路線価は、A路線と認めるのが相当であり、本件宅地の正面路線価を求めるに当たっては、A路線価及びB路線価の加重平均によることはできないから、請求人の主張は採用できない。 また、B路線は正面路線であるA路線と交差する路線であることからすると、本件宅地は、正面と側面がそれぞれ路線に接する宅地であるので、正面路線をA路線とし側方路線をB路線として側方路線影響率を加算して行った原処分は適法であるから、請求人の主張には理由がない。

ちなみに、上記裁決事例の土地は、下記のような土地でした。

(2)隅切り? 屈折路に面する土地?

下記のような土地があったとします。

屈折路に面する土地と考えるのか、隅切りのある土地と考えるのかで迷うことがあります。

結論としては、建築基準法や自治体の条例の要請により隅切りを義務付けられている土地の場合には、隅切りと判断して評価することとなります。

隅切りが要請されるケースは、①建築基準法によるものと②各自治体の条例によるものの2つに分けることができます。

以下では各自治体の条例によるもののうち東京都の条例を具体的に確認していきましょう。

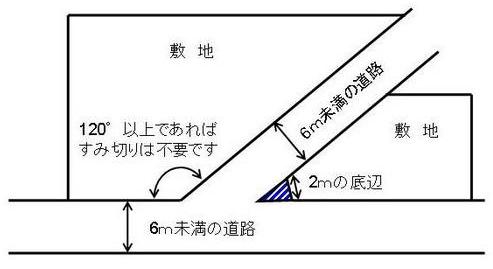

東京都の隅切りは東京都建築安全条例第2条に定められています。

東京都建築安全条例第2条(角敷地の建築制限)

第二条 幅員がそれぞれ六メートル未満の道路が交わる角敷地(隅角が百二十度以上の場合を除く。)は、敷地の隅を頂点とする長さ二メートルの底辺を有する二等辺三角形の部分を道路状に整備しなければならない。

2 前項に規定する部分には、建築物を突き出して建築し、又は交通上支障がある工作物を築造してはならない。ただし、道路状の面からの高さが四・五メートルを超える部分については、この限りでない。

3 前二項の規定は、次の各号のいずれかに該当する場合において、知事が交通の安全上支障がないと認めるときは、適用しない。

一 第一項に規定する道路のうち一以上が、法第四十二条第三項の規定により水平距離が指定された道路で、かつ、専ら歩行者の通行の用に供するものである場合

二 第一項に規定する道路と角敷地との高低差が著しいために、道路状に整備することが困難な場合

東京都の場合には、角地で各道路の幅員が6m未満、かつ、道路の交差する角度が120度未満の場合には、長さ2mの底辺をもつ二等辺三角の隅切りを整備することが義務付けられています。

対象地がそのような状況であれば屈折路に面する土地ではなく隅切りを要する土地と判断して評価するのです。

足立区HPの画像がわかりやすかったので転載します。

【出典:足立区HP】

また、建築基準法や自治体の条例以外でも幹線道路につき都市計画道路として整備するときに隅切りをしているケースもありますので注意が必要です。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00