上場株式の相続税評価と注意点を徹底解説!

- 上場株式は「1株当たりの株価×株数」で評価

- 4つの株価(相続日・当月・前月・前々月の終値平均)から最も低いものを選択可能

- 配当金の権利落ち日を跨ぐ場合は配当期待権の計上が必要

- 複数の証券取引所に上場している場合は有利な方を選択可能

- 終値がない日は前後の終値の平均値を使用する

「株式」は相続財産に該当しますが、証券取引所に上場している株式(上場株式)なのか、それとも上場していない株式(非上場株式)なのかによって相続税評価額の計算方法が異なります。

非上場株式の相続税評価は複雑で、計算するためには専門的な知識が必要です。

しかし、上場株式の相続税評価方法は簡単にインターネットで調べることができます。

今回は、インターネットで上場株式の相続税評価額を調べる手順と注意点をわかりやすく徹底解説します。

上場株式の遺産分割の注意点や相続手続きについて詳しく知りたい人は、上場株式、投資信託等の遺産分割と証券口座の相続手続きの注意点まとめをご参照ください。

目次

そもそも上場株式とは?

上場株式とは、簡単に言うと「誰でも購入することができる株式」です。

非上場株式の場合は、その会社と近い関係でなければ簡単に株式を購入することはできませんが、上場株式は証券取引所を通じて簡単に購入することが可能です。

証券取引所で売買される上場株式は需要と供給により売買価格(株価)が日々変動することが特徴です。

上場株式の相続税評価方法はとてもシンプル

上場株式の相続税評価額の計算はとてもシンプルで「1株当たりの株価×株数」です。

1株当たりの株価の判定は、次の4つの株価のうち「最も低いもの」を採用することができます。

①相続開始日の終値

②相続開始日の月の終値の平均額

③相続開始日の前月の終値の平均額

④相続開始日の前々月の終値の平均額

図で表すと次のようなイメージです。(相続開始日が2022年2月14日の場合)

なお、非上場株式の相続税評価方法は上場株式の評価方法と全く異なります。

非上場株式の相続税評価については「非上場株式の評価 最低限知っておきたい基礎知識!」を参照ください。

重複上場の場合は有利な証券取引所の株価を選択できる

全国には東京、名古屋、札幌、福岡の4か所に証券取引所があります。

上場株式の中には、複数の証券取引所に上場している株式(重複上場)もあり、証券取引所によって株価が異なるケースも考えられます。

以前は、株式発行企業の最寄りの証券取引所の株価を選択しなければなりませんでしたが、近年ではインターネットによる株式の売買など、株取引の多様化に伴い取り扱いが変更になりました。

現在は、重複上場の場合は有利な証券取引所の株価を選択できるようになっています。

ただし、死亡日の終値が存在しない証券取引所は選択できませんのでご注意ください。

4つの株価をインターネットで調べる方法

上場株式の相続税評価に必要な4つの株価は、いずれもインターネットで簡単に調べることができます。

自分で調べることに不安がある場合は、証券口座がある証券会社に依頼することにより「相続税評価額付きの残高証明書」を発行してもらえるケースもありますので、一度問い合わせてみるといいでしょう。

計算例として、相続開始日が2022年2月14日、ソフトバンクグループ㈱500株の相続税評価額を見ていきましょう。

①相続開始日の終値を調べる方法

1つ目の株価は、相続開始日(亡くなった日)の終値です。終値は「Yahoo!ファイナンス」で簡単に確認することができます。

まずは、Yahoo!ファイナンスの検索窓に銘柄またはコードを入力します。

.png "上場株式の評価1(ヤフーファイナンス)")

続いて「時系列」を選択し、相続開始日の終値をチェックします。

例では、相続開始日が2022年2月14日でソフトバンクグループ㈱の株式を保有している場合の相続開始日の終値は5,268円となります。

.png "上場株式の評価2(ヤフーファイナンス)")

※なお、東京証券取引所は2022年4月より従来の市場第一部(東証一部)、市場第二部(東証二部)、マザーズ、JASDAQの市場区分を変更し「プライム市場」「スタンダード市場」「グロース市場」3つの市場区分へ再編成されました。

また、名古屋証券取引所も同様に「プレミア市場」「メイン市場」「ネクスト市場」に市場区分が変更されています。

東証の「プライム市場」と名証の「プレミア市場」は混同しやすいので注意しましょう。

相続開始日に取引が行われていない場合

証券取引所はカレンダー通りに営業されており、土日祝日は株の取引が行われていません。

土日祝日に亡くなった場合には、相続開始日の終値がないため、最も近い日の終値を利用します。

最も近い日が2日ある場合

市場休業日が3日以上あり、その中日が相続開始日で最も近い日が2日ある場合は、両方の日の終値の平均を利用します。

②相続開始日の月の終値の平均額を調べる方法

相続開始日の月の終値の平均額は、①と同じようにYahoo!ファイナンスで調べることができます。しかし、毎日の終値を集計して月の平均額を算出するには手間がかかってしまいます。

なるべく手間をかけずに月の終値の平均額を算出するには「日本取引所グループ」のホームページを利用するといいでしょう。

日本取引所のホームページの中の「マーケット情報⇒統計情報(株式関連)⇒月間相場表」へと進みます。そして該当する月の株式相場表をクリックします。

すると次のような表が表示されます。

証券コードから対象の株式を見つけ、一番右側の「終値平均」をチェックします。例では、ソフトバンクグループ㈱の2月の終値の平均額を表しており、終値平均は5,205.39円です。

小数点以下の端数がある場合は切り捨てますので「5,205円」になります。

③前月と④前々月の終値の平均額を調べる方法

③前月と④前々月の終値の平均額も②と同様の方法で平均額を調べます。

1月(前月)のソフトバンクグループ㈱の終値平均は「5,337円」になります。

続いて2021年12月の終値平均は「5,466円」になります。

一番低い株価を選択する

①~④までの全ての株価の算出ができたら、最も低い株価を選びましょう。

ソフトバンクグループ㈱の株価

①相続開始日の終値⇒5,268円

②相続開始日の月の終値の平均額⇒5,205円

③相続開始日の前月の終値の平均額⇒5,337円

④相続開始日の前々月の終値の平均額⇒5,466円

最も低い株価は②の5,205円なので

1株当たりの株価5,205円×対象株式数500株=2,602,500円

ソフトバンクグループ㈱の株式500株の相続税評価額は2,602,500円になります。

株式の価格は銘柄ごとに選択することができます。例えば、ソフトバンクグループ㈱の相続税評価額の計算には②相続開始日の月の終値の平均額を選択したので、他の銘柄も②の方法を選択しなければならないわけではなく、銘柄ごとに選択することができますので注意しましょう。

上場株式の相続税評価の注意点

1. 権利落ち日に注意

ここまでの計算方法が上場株式の原則的な相続税評価方法になりますが、相続開始日が株式の配当等の権利落ち日から基準日の間に発生している場合は、通常と異なりますので注意が必要です。

「権利落ち日」とは株主権利を得ることができる日のことを言います。配当金をイメージして考えてみるとわかりやすいのではないでしょうか。

上場株式は常に売買されており、売買の度に株主が変更になっています。配当金を支払う際には「いつの時点の株主に配当金を支払うか」を決めなければなりません。

この日のことを「権利落ち日」と言います。

ただし、証券取引所を通して株式を購入したからと言ってすぐに株主名簿に反映されるわけではありません。

株主名簿には翌営業日に反映されることになるため「権利落ち日の前営業日」までに株式を購入しておかなければ配当金を受け取る権利はありません。

株式市場では、配当金を受け取れる権利を得ることができる「権利落ち日の前営業日」が過ぎると株価が下がりやすいという現象が発生します。

そのため、相続開始日が権利落ち日から基準日(多くの上場企業は決算月末日)までの間にある場合は「権利落等の日の前日以前の最終価格から、課税時期にもっとも近い日の最終価格を採用する」ことになっています。(財産評価基本通達170)

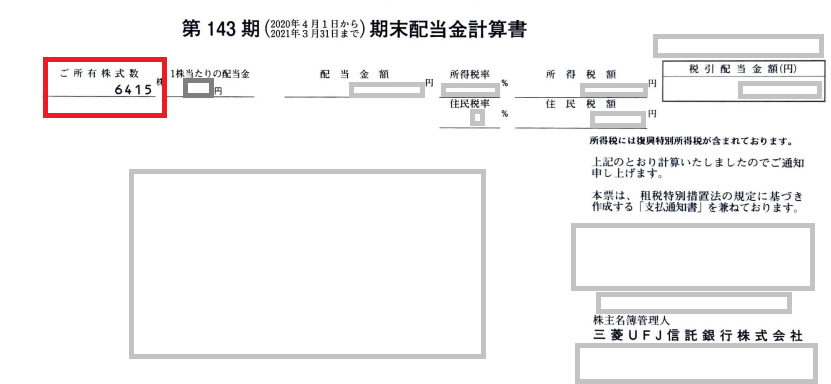

2. 端株に注意

100株(取引の最小単位)未満の株のことを端株といいますが、端株については証券口座に移管されていないことが多々あります。

すなわち、証券会社に発行してもらった残高証明書に端株が記載されてこないということです。

そうすると端株相当が相続財産から漏れてしまっていて後日税務署から追徴課税の指摘を受けることとなってしまいます。

端株があるかどうかは、配当金計算書の「所有株式数」欄を確認します。

下記サンプルの赤枠の部分ですね。

下記サンプルだと15株が端株ということです。

端株があることが判明したら株主名簿管理人に相続開始日の残高証明書を発行してもらいましょう。

上記サンプルだと株主名簿管理人は右下に記載されている三菱UFJ信託銀行となります。

3. 配当期待権、未収配当金に注意

配当期待権とは、配当金交付の基準日(3月決算法人なら毎年3月31日等)の翌日から配当金の交付の効力発生日(株主総会決議日)までに死亡した場合のまだもらっていない配当金のことです。

未収配当金とは、配当金の交付の効力発生日(株主総会決議日)から配当金支払日までに死亡した場合のまだもらっていない配当金のことです。

配当期待権等の相続税評価についての詳しい解説は、未収配当金、配当期待権、未収分配金の相続税評価を徹底解説をご参照ください。

4. TOBに注意

亡くなった人がTOB銘柄を生前に保有している場合には注意が必要です。

TOBとは株式公開買付のことですが、企業買収等で上場会社の株式を買付会社が既存株主から集める手法です。

相続開始の前にTOBが成立した場合、相続開始の後にTOBが成立した場合で注意点が異なります。

(1)相続開始前にTOBが成立した場合

相続税:相続開始日まで譲渡代金が未収であれば未収金計上(TOBに応じないで決済開始日を迎えその後に相続開始があった場合に漏れやすい)、下記準確定申告の所得税を債務控除

所得税:準確定申告に含めるのを忘れずに

(2)相続開始後にTOBが成立した場合

相続税:証券会社の残高証明書に記載されているため未収金計上不要

所得税:取得した相続人にて所得税申告必要(取得費加算忘れずに)

また、TOBに応じないで当該銘柄が上場廃止になった場合には、相対取引により買付会社等に売却することとなります。

その場合には、特定口座での譲渡ではないことから確定申告が必ず必要となります。

さらに、上場株式の譲渡ではないので他の上場株式との損益通算や譲渡損失の繰越控除の適用はできません。

このようなTOB後の確定申告が漏れている事例が散見しているようです。

詳しくは、国税庁HP 株式公開買付(TOB)成⽴後、上場廃止となった株式の買取りに係る所得税(株式等譲渡所得)の申告漏れ等についてをご参照ください。

関連コラム

公社債や投資信託等の有価証券の相続税評価の概要を知りたい人は、相続税申告 有価証券(上場株式、債券、投資信託)、ゴルフ会員権等の評価方法と調査方法をご参照ください。

亡くなった人が信用取引をやっていた場合の詳しい解説は、信用取引 相続税評価と相続における注意点を徹底解説をご参照ください。

上場株式の遺産分割、相続手続きの注意点は、上場株式、投資信託等の遺産分割と証券口座の相続手続きの注意点まとめをご参照ください。

NISA口座の相続手続きの詳しい解説は、NISA口座は相続できる?所得税の取扱は?をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00