土地区画整理事業施行中の土地の相続税評価を徹底解説!

- 区画整理の進行段階により「従前地評価」か「仮換地評価」か決まる

- 仮換地指定前は従前地(元の土地)で評価する

- 仮換地指定後は原則として仮換地で評価する

- 清算金がある場合は評価額に加算または減算が必要

- 仮換地が使用収益開始前の場合は評価方法が異なる

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズの角田です。

土地区画整理事業が施行中に相続が発生してしまったらその土地はどのように評価すべきでしょうか?

その土地が土地区画整理事業のどの段階にあるかにより評価方法が決まります。

今回は、土地区画整理事業施行中の土地の相続税評価を徹底解説します。

相続税の土地評価を詳しく知りたい人は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

目次

土地区画整理事業とは?

土地区画整理事業とは、土地区画整理法に下記のように定められています。

土地区画整理法第2条第1項

この法律において「土地区画整理事業」とは、都市計画区域内の土地について、公共施設の整備改善及び宅地の利用の増進を図るため、この法律で定めるところに従つて行われる土地の区画形質の変更及び公共施設の新設又は変更に関する事業をいう。

上記条文だと土地区画整理事業は、

都市計区域内の土地について、

□土地の区画形質の変更

□公共施設の新設又は変更

をすることだということがわかりますね。

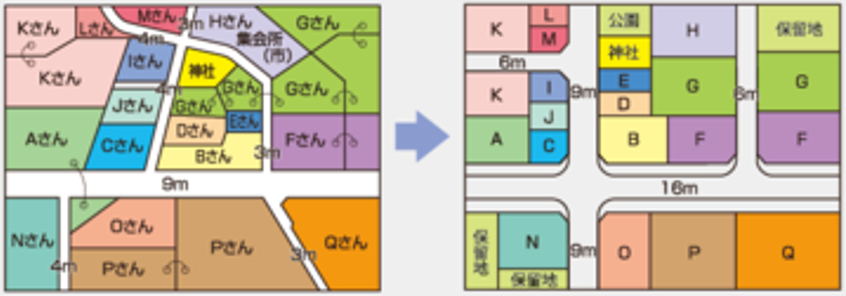

イメージ図だと下記の通りです。

(転載 公益財団法人 東京都都市づくり公社)

区画整理事業の目的は下記の2つです。

□公共設備の整備

土地区画整理事業の施行者

土地区画整理事業の施行者は、民間と公に大きく2つに分けられます。

民間の主な施行者は下記の通りです。

■地主等の個人

■土地区画整理組合

■土地区画整理会社

公の主な施行者は下記の通りです。

■都道府県

■市区町村

■国土交通大臣

■都市再生機構

■地方住宅供給公社

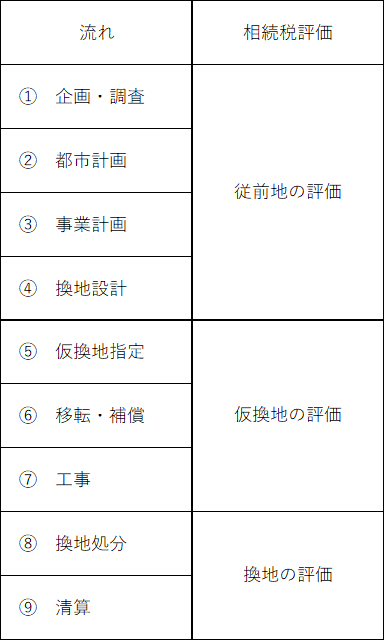

土地区画整理事業の流れ

土地区画整理事業は下記の流れで進みます。

土地区画整理事業施行中の相続税評価

上記区画整理事業の流れのどの段階に位置しているかにより相続税評価が決まります。

概要

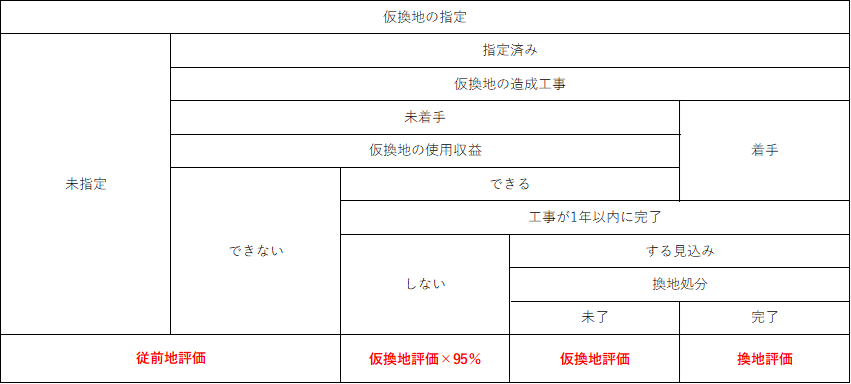

従前地評価をするパターン

仮換地の指定がされてない場合や仮換地の指定がされていても仮換地を使用収益できない場合には、従前地を対象地として評価することとなります。

仮換地評価×95%をするパターン

仮換地の造成工事が始まっているが工事完了まで1年超かかる見込みの土地は仮換地を対象地として評価し、その評価額に95%を乗じて評価します。

仮換地評価をするパターン

仮換地の造成工事が始まっていて工事完了まで1年以内の場合や工事が完了しているが換地処分が未了の場合には仮換地を対象地として評価します。

換地評価をするパターン

換地処分が終わっている土地については、その換地を対象地として評価します。

個別評価申出書

土地区画整理事業施行中の地域は路線価が設定されていないことが多いです。

その場合には、税務署に対して国税庁HP 個別評価申出書を提出して路線価を設定してもらいます。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00