借地権割合とは?相続評価・売却価格・地代等との関係性も解説!

- 借地権割合とは土地における借地権価格の割合を示す指標

- 相続税評価では路線価図・評価倍率表で借地権割合を確認する

- 売却価格や地代の算定にも借地権割合が影響する

「借地権割合とは一体何なのか」

「借地権割合は相続評価額や売買価格、地代にどのように影響するのか」

「借地権割合の調べ方はどのようにすれば良いのだろうか」

借地権を相続した方の中には、このような疑問を持たれる方もいらっしゃるかと存じます。

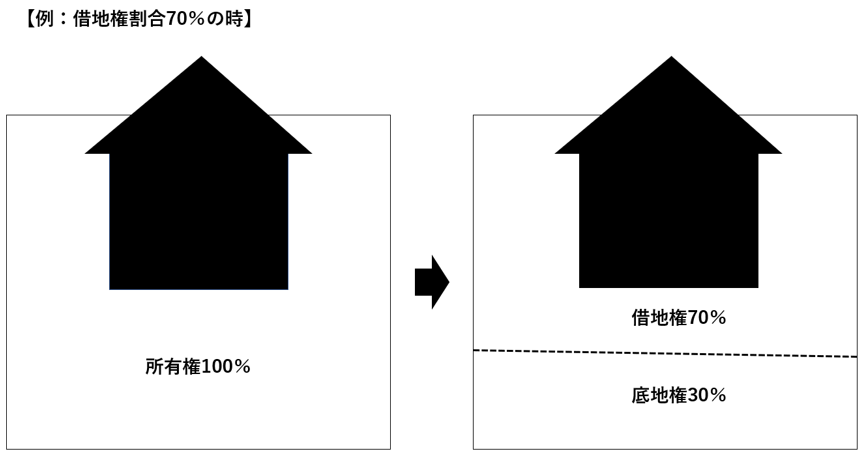

【借地権割合とは】

土地を借りている場合、その土地には「底地権」という地主の権利と「借地権」という借地人の権利の2つが存在します。1つの土地に2つの権利が存在することになるため、それぞれ「底地権」の評価と「借地権」の評価を明確にするため【借地権割合】というものが存在します。

つまり、借地権割合とは1つの土地において底地権と借地権の2つの権利が発生している際の、借地権価格の割合を示す指標のことです。

本コンテンツでは、借地権割合についての解説に加え、相続評価や売買価格、地代にどのように関係するのか、ご自身の借地権割合を正確に調べるにはどうすれば良いのかを解説します。

ぜひお役立てください。

1.借地権の基礎知識

借地権とは、「建物の所有を目的とする地上権又は土地の賃借権」のことを言います。

自分自身の借地権が「地上権」か「賃借権」かを確認するには、地主と取り交わした「契約書」を確認するか、一般的には「地上権」は登記されているので、土地の登記簿を確認しましょう。なお、一般住宅において借地権という場合は、ほとんどが「賃借権」に該当します。

また、「賃借権」は大きく2つに分けられます。一つは「普通借地権」であり、もう一方は「定期借地権」と言われるものです。細かく分けると他にも種類がありますが、一般的な内容を以下に記します。

| 普通借地権 | 定期借地権 | |

| 存続期間 | 30年以上 | 50年以上 |

| 更新後の期間 | 最初の更新は20年以上 2回目以降は10年以上 |

更新無し |

| 契約書式 | 規定なし(口頭でも可) | 書面による |

| 更新拒絶の要件 | 正当事由が必要 | 期間満了により契約終了 |

なお、相続税評価をする際、普通借地権と定期借地権では計算方法が異なります。借地権割合を用いて計算をするのが「普通借地権」であり、定期借地権は契約の残存期間等に応じて評価をすることになっています。

1-1借地権割合が必要になる場面

借地権割合を利用する主な3つのケースについて解説します。

①相続発生時:借地権も相続税の課税対象になります。どのように相続税評価を行うか、以下記事にて解説をしておりますので、ご覧ください。

借地権の相続税評価をパターン別に徹底解説

②借地権売却時:借地権を売却する時の相場価格を求める際、一つの参考数値として借地権割合を確認します。ここで注意すべきは必ずしも借地権割合と実態が一致しないということです。借地権の売却については以下記事にて解説しておりますので、ご覧ください。

これで安心!相続した借地権を売却する方法と注意するべきことまとめ

③地代設定時:実際に地主に支払う地代をいくらに設定するか、現設定価格が妥当であるか否かの判断基準として、借地権割合は一つの参考数値にしかすぎません。実際には、住宅地か商業地か、用途は何か等によっても相場は変わります。また、更地価格を基に設定するケースや、固定資産税額を基に地代設定するケース、周辺の地代事例を基にするケース等、様々な方法があります。なお、税金計算時等に【通常の地代】や【相当の地代】という言葉が出てきますが、それらについては計算式が決まっています。あくまでも税金を計算する際の評価上の数字なので、実際の支払地代とは異なります。

東京23区における実際の支払地代について、主な目安を以下に記します。

| 住宅地 | 商業地 | |

| 固定資産税等評価額基準 | 固定資産税・都市計画税の3-5倍 | 固定資産税・都市計画税の5-8倍 |

| 更地価格基準 | 更地価格の0.7% | 更地価格の1.0% |

1-2エリア毎の借地権割合

借地権割合は土地の利用価値が高いエリア程、高くなるのが一般的です。東京駅付近や銀座等の都心中心部における高度商業地域については、借地権割合が90%に設定されているところもあれば、地方の住宅地は40%に設定されていたりもします。

2.借地権割合の調べ方

国税庁のホームページで調べます。

国税庁HP

【手順①】上記HPにアクセスすると、下記画面になりますので、まずは該当地の都道府県を選択します。 【手順③】路線価図をクリックします

【手順③】路線価図をクリックします

【手順④】所在地の市区町村をクリックします

【手順⑤】市区町村以下の住所をクリックします

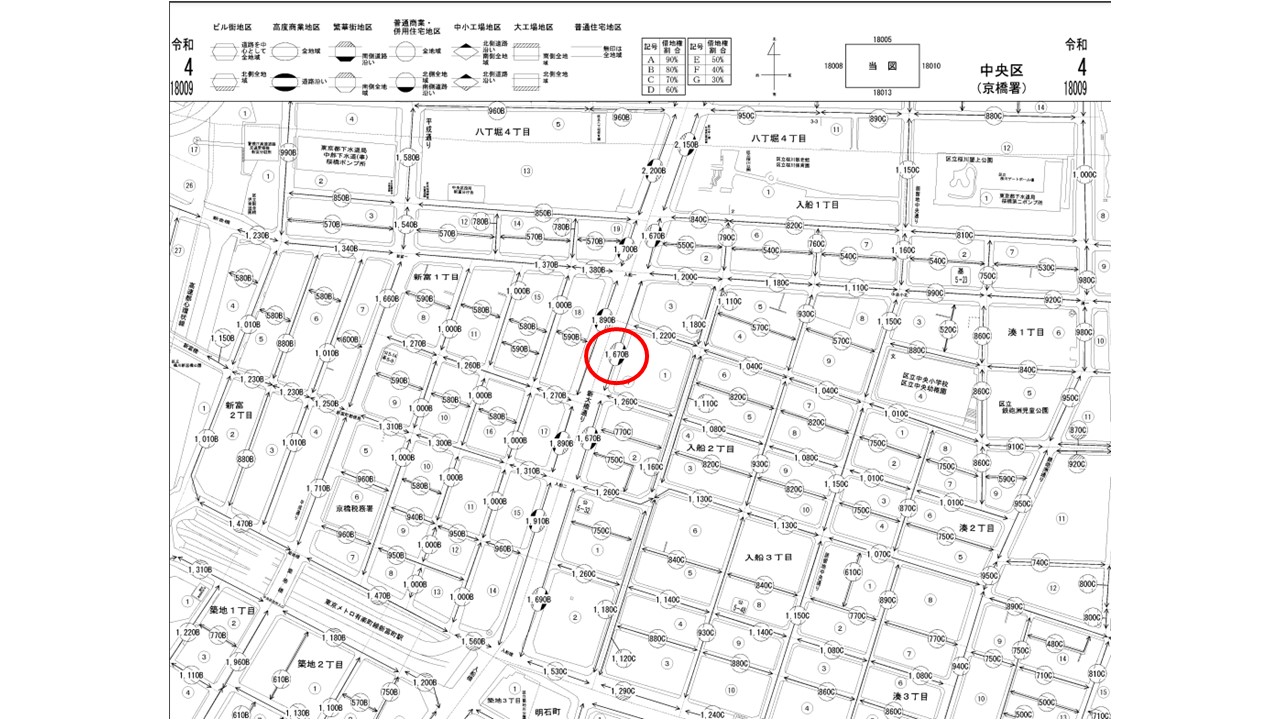

【手順⑥】路線価図が表示されるので該当地の路線価を確認する

2-1路線価方式

上記の調べ方により該当地の路線価が確認できた場合、その路線価及び借地権割合を用いて土地の評価を行います。路線価図においては「1670B」のようにそれぞれの道路に数字とアルファベットが記載されています。数字部分は1㎡あたりの路線価単価(千円単位)を示しており、アルファベットは以下の通り借地権割合を示しております。

| 記号 | 借地権割合 | 記号 | 借地権割合 |

| A | 90% | E | 50% |

| B | 80% | F | 40% |

| C | 70% | G | 30% |

| D | 60% |

つまり、今回例として赤丸を記した箇所は1㎡単価が1670千円の路線価単価であり、借地権割合は80%となります。

なお、路線価は土地が正方形であることを前提にしておりますので、土地の形状によっては相続税評価を行う際に減額修正をすることになります。出来る限り、税理士に相談しながら間違いのない評価をするべきです。

2-2倍率方式

路線価が定められていない地域の場合、倍率方式という方法を用いて土地を評価します。

こちらも路線価同様、国税庁のホームページで調べます。

国税庁HP

手順は以下の通りです。

【手順①】国税庁ホームページにアクセス

【手順②】所在地の都道府県をクリック

【手順③】評価倍率表(主には一般の土地等用)をクリック

【手順④】所在地の市区町村以下をクリック

【手順⑤】該当地の倍率を確認する

上記で確認した倍率に「固定資産税評価額」を掛けて評価します。固定資産税評価額は毎年市区町村から送られてくる固定資産税の納税通知書に記載されています。紛失している場合は市区町村役場に行き、固定資産評価証明書を入手し確認することも可能です。

3.相続税評価方法

借地権の相続税評価方法について、より詳しく確認されたい方は以下の記事を是非参考にしてみてください。

借地権の相続税評価をパターン別に徹底解説

4.売買価格との関係性

売買価格の設定において、借地権割合は参考程度にしかすぎません。その点、相続税の評価とは異なります。

また、借地権をどのように売却するかによっても、最終の手残り額は変動します。

相続した借地権を上手に売却する方法等は以下記事にまとめておりますので、是非参考にしてみてください。

これで安心!相続した借地権を売却する方法と注意するべきことまとめ

5.まとめ

借地権割合について、その内容と調べ方、各シーン毎の借地権割合との関係性について解説しました。

借地権割合を用いる場合の一つである「相続発生時」には相続税評価を行う指標として用います。一方で、「借地権売却時」や「地代設定時」にはあくまでも参考程度であり、借地権割合に従う必要もなければ、実務上借地権割合通りに価格設定されないケースは多くあります。

借地権の取り扱いについては、専門的なスキルが求められるので、不動産会社等の専門家に相談すると良いでしょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00