【相続税の納付方法】特徴とメリット・デメリットをわかりやすく解説

「相続税の納付ってどこでするんだろう・・・?」

「相続税の納付には何が必要なんだろう・・・?」

「現金以外で納付できるのかな・・・?」

このようなお悩みを抱えてはいませんでしょうか?

結論から言うと、相続税の納付は原則として金銭で一括納付する必要があります。

また納付方法は次の6つがあります。

②クレジットカードで納付

③コンビニで納付

④納税地の所轄税務署で納付

⑤ダイレクト納付

⑥インターネットバンキングで納付

このうち、①の金融機関で納める方法が最も一般的です。

また、クレジットカードで納付した場合にポイントが貯まるかどうかは、カード会社の規約によります。

この記事では相続税の納付方法について解説します。

ぜひ、最後までお読みいただき、相続税の納付手続きにお役立て下さい。

相続税の納付は金銭で一括払いが原則

相続税は原則として、金銭で一括払いしなければなりません。

ここでいう金銭は「日本円」のことなので、外国通貨や仮想通貨(暗号資産)で納付することはできません。

また、「現金払い」だけでなく「金融機関の口座からの振込」も可能です。(国税通則法 第34条の2)

(国税通則法 第34条)

(国税通則法基本通達34-1)

(国税通則法 第34条の2)

相続税の納付方法は6つ

相続税の納付方法は6つあります。

|

納付方法

|

必要なもの

|

手数料

|

領収証書

|

時間

|

|

金融機関

|

納付書&キャッシュカード

|

なし

|

あり

|

平日9:00~15:00

|

|

クレジットカード

|

クレジットカード

|

あり

|

なし

|

24時間

|

|

コンビニエンスストア

|

・コンビニ納付用QRコードの発行

or

・バーコード付納付書

|

なし

|

なし

|

24時間

|

|

納税地の所轄税務署

|

納付書&現金

|

なし

|

あり

|

平日8:30~17:00

|

| ダイレクト納付 |

・e-Taxの開始届出書の提出

・ダイレクト納付利用届出書の提出

|

なし

|

なし

|

24時間

|

|

インターネットバンキング

|

・e-Taxの開始届出書の提出

・インターネットバンキング又はモバイルバンキングの契約

|

原則なし

|

なし

|

24時間

|

金融機関で納める

相続税の納付は銀行や郵便局等の金融機関の窓口で行うのが一般的です。

ほとんどの金融機関で納付ができますが、心配な場合は↓のリンクから日本銀行の代理店を確認するか、直接金融機関に問い合わせるとよいでしょう。

日本銀行HP|国庫金・国債の窓口(代理店等一覧)

<金融機関で納付する場合のメリット・デメリット>

|

メリット

|

デメリット

|

|

・現金を持ち歩く必要がない。

・全国どこでも納付できる。

・手数料がかからない。 ・キャッシュカードと納付書さえあれば納付できる。 ・領収証書が発行される。

|

・納付書を作成する必要がある。

・平日の15時までに納める必要がある。

・キャッシュカードがない場合は、銀行のお届け印と納付依頼書が必要。(下図参照)

|

(みずほ銀行 納付依頼書)

(三菱UFJ銀行 納付依頼書)

【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説

https://tomorrowstax.com/knowledge/2026012810814/

クレジットカードで納める

相続税はクレジットカードで納付することもできます。

手続きは国税クレジットお支払サイトから行います。

金融機関や税務署の窓口でクレジットカード納付をすることはできないので注意しましょう。

また、クレジットカードで納付した場合にポイントが貯まるかどうかは、クレジットカードの規約によるのでカード会社に確認しておきましょう。

<クレジットカードで納付する場合のメリット・デメリット>

| メリット | デメリット |

| ・納付書を作成する必要がない。 ・24時間365日納付可能。 ・スマホかPCがあれば納付できる。 ・ポイントがつく。(※クレジットカードの規約による) |

・納付金額に応じて手数料がかかる。 ・1度の手続きでは1000万円未満の納税しかできない。(納税額が1000万円以上となるときは2回以上に分けて納税の手続きが必要) ・領収証書はもらえない。(納税手続き完了メールは届く) ・利用できるカードはVisa、Mastercard、JCB、American Express、Diners Club、TS CUBIC CARDのみ。  |

<納税額と決済手数料>

| 納付税額 | 決済手数料(税込み) |

| 1円~10,000円 | 83円 |

| 10,001円~20,000円 | 167円 |

| 20,001円~30,000円 | 250円 |

| 30,001円~40,000円 | 334円 |

| 40,001円~50,000円 | 418円 |

| 以降も同様に10,000円を超えるごとに決済手数料が加算されます。 | |

クレジットカード納付のQ&A|国税庁

コンビニで納める

相続税はコンビニでも納めることができます。

ただし、自分でQRコードを発行する必要があるなど、少し手続きが必要です。

<コンビニで納付する場合のメリット・デメリット>

|

メリット

|

デメリット

|

|

・コンビニで納付することができる。 |

・QRコードを自分で発行するか、税務署の窓口で発行してもらう必要がある。

・納付すべき相続税額が30万円以下の時にしか使えない。 ・クレジットカードや電子マネーは使えない。 ・多額の現金を持ち運ぶ必要がある。 |

自分でQRコードを発行する場合は[手続名] コンビニ納付(QRコード)から発行手続きを行いましょう。

税務署で納める

相続税は被相続人の最後の住所地を管轄する税務署の窓口で納めることができます。

相続人の最寄りの税務署で納めることはできないので注意しましょう。

<税務署で納付する場合のメリット・デメリット>

|

メリット

|

デメリット

|

| ・申告書を税務署の窓口で提出する場合は同時に納付することができる。 ・手数料がかからない。 |

・納付書を作成する必要がある。 |

ダイレクト納付で納める

相続税申告をe-Taxで行った場合は、そのままe-Taxを使って納付まですることができます。(これをダイレクト納付といいます。)

<ダイレクト納付をする場合のメリット・デメリット>

|

メリット

|

デメリット

|

| ・手数料がかからない。 ・スマホかPCがあれば納付できる。 |

・e-Tax利用開始手続を行う必要がある |

利用開始の手続きをいくつか行う必要があるため手間がかかります。

1回の納税のために、ここまで手間をかける必要はないと思いますので、検討する必要はないでしょう。

[手続名]ダイレクト納付の手続|国税庁

インターネットバンキングで納める

一部の金融機関はインターネットバンキングで相続税を納めることができます。

<インターネットバンキングで納める場合のメリット・デメリット>

|

メリット

|

デメリット

|

| ・原則、手数料がかからない。(金融機関によってはかかる場合がある) ・スマホかPCがあれば納付できる。 |

・e-Tax利用開始手続を行う必要がある。 |

インターネットバンキングでの納税も、かけた手間に対して得られるメリットはほとんどないと思います。

相続税の納付までの流れ

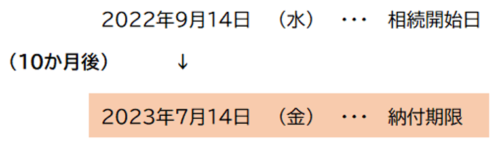

相続開始日の翌日から10か月以内に申告・納税する

相続開始日の翌日から10か月以内に申告と納税をする必要があります。

なお、期限内であれば、申告と納税のどちらが先でも大丈夫です。

(例)

納付書に記入する

相続税の納付書は税務署から送られてくるわけではないので自分で入手して、記入する必要があります。

詳しい解説は【相続税】納付書の書き方・入手方法・納付方法等をわかりやすく解説をご覧ください。

相続人がそれぞれ納める

相続税は各相続人がそれぞれ納める必要があります。

代表者がまとめて納付すると、その代表者からその他の相続人に対する贈与があったものと税務署に判断される場合があるので、必ず各相続人がそれぞれ納めるようにしましょう。

相続税の納付期限に遅れた場合は延滞税が課されます

相続税の納付期限に遅れた場合はペナルティの意味合いで延滞税が課されます。

延滞税の税率は納付期限から2か月以内と、納付期限から2か月超で異なります。

納期限から2ヶ月超・・・年「14.6%」または「延滞税特例基準割合+7.3%」の低い方

詳細は別の記事で解説します。

延滞税の計算方法(国税庁)

金銭で一括納付することが困難な場合は延納か物納を検討しましょう

金銭で一括納付することが出来ない場合は、「延納」や「物納」といった納付の特例制度が設けられています。

延納

納付すべき相続税額が10万円を超えている場合には延納を検討しましょう。

ただし、金銭で納付することが困難な理由を書いた書類を作成したり、場合によっては担保を提供したりする必要があり、延納が認められるハードルは低くはありません。

詳細は別の記事で解説します。

延納・物納申請等|国税庁

物納

延納によっても現金で相続税を納めることができないときは物納をすることを検討しましょう。

ただし、こちらも金銭で納付することが困難な理由を書いた書類を書く必要があります。

またどんな財産でも物納できるわけではなく、物納できる財産には一定の縛りがあるのでご注意ください。

詳細は別の記事で解説します。

延納・物納申請等|国税庁

Q&A

相続税はPAYPAYなどのスマホ決済アプリで支払うことはできますか?

2022年8月時点ではできません。

ただし2022年12月からスマホアプリ納付ができるようになる予定です。

納付期限が休日で金融機関が空いていないときはどうすればよいでしょうか?

納付期限が土・日・祝日の場合は、次の平日が納付期限になります。(国税通則法10②)

詳しくはこちらをご確認ください。

申告と納税はどちらが先ですか?

申告期限内であれば、申告と納税のどちらが先でも大丈夫です。

「申告はしたけど納税を忘れてしまった・・・」

逆に

「納税はしたけど申告を忘れてしまった・・・」

とならないように気をつけましょう。

期限内であれば申告と納税を同じ日にしてしまっても問題ありません。

期限後申告・修正申告の場合の納付方法はどうなりますか?

期限後申告・修正申告の場合でも納付方法は期限内申告の場合と同じです。

ただし、期限後申告・修正申告の場合の納付期限は、期限後申告書・修正申告書を提出した日です。

期限内申告と異なり、先に期限後申告書・修正申告書を提出してしまうとその提出日から実際に納付した日までの期間に応じて延滞税が課されます。

そのため、期限後申告・修正申告の場合には先に納税をして、後から申告書を提出するとよいでしょう。(同日に行う場合はどちらが先でも大丈夫です。)

手許に現金がないのですが相続する預貯金から支払うことはできますか?

相続税は相続することとなった預貯金から支払うことができます。

ただし遺産分割協議書等に基づき金融機関で相続手続きをする必要があります。

相続人のうちの誰かが相続税を納めないとどうなりますか?

他の相続人が相続税を納める必要があります。

相続税には連帯納付義務という制度があります。

連帯納付義務とは簡単に言うと「相続人の誰かが相続税を納めないなら、代わりに他の相続人が相続税を納めてください」という制度です。

たとえば相続人がAとBの2人いた場合で、Aが自分の相続税を納めなかったときは、BにAが納めるべき相続税を負担する義務が生じるということです。

したがって、相続人が複数いる場合はお互いに相続税を納付したかどうかを確認するようにしましょう。

納税者名義の口座以外の口座からの支払いはできますか?

できます。

ただし、納付すべき相続税額相当額の贈与があったものと判断される可能性があるので注意しましょう。

詳しくは下記Q&A「代表者が他の相続人の相続税を肩代わりするとどうなりますか」を参照ください。

代表者が他の相続人の相続税を肩代わりするとどうなりますか

肩代わりした相続税相当額の贈与があったものと判断され、贈与税が課税される可能性があります。

ただし一時的な立替えであれば贈与とは判断されません。

相続税を納めるときは代表者が肩代わりしたものと見られないように、必ず各相続人が自分の口座から相続税を納めるようにしましょう。

また立替え払いをした場合は速やかに精算をしておきましょう。

災害により相続財産について被害を受けたのですが納税について何か救済措置はありますか?

災害減免法による減免措置を受けられる可能性があります。

詳しくはこちらをご覧ください。

まとめ

この記事では相続税の納付方法について解説しました。

最後に今回の内容を振り返りましょう。

①最寄りの金融機関で納付

②クレジットカードで納付

③コンビニで納付

④納税地の所轄税務署で納付

⑤ダイレクト納付

⑥インターネットバンキングで納付

このうち、①の最寄りの金融機関で納付する方法が最も一般的です。

また、クレジットカードで納付する場合は、相続税の納税でもポイントが貯まるかどうか、カード会社に確認しましょう。

この記事が相続税の納付の参考になれば幸いです。

【相続税の納付書】入手方法・書き方・納め方をわかりやすく解説

https://tomorrowstax.com/knowledge/2026012810814/

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00