定期借地権の相続税評価を徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

定期借地権とは貸付期間の定めがある借地権のことです。

通常の借地権のように土地の相続税評価額に借地権割合を乗じて終わりというわけにはいきません。

正直、難易度が高いです!

今回は、定期借地権の相続税評価についてわかりやすく解説します。

なお、通常の借地権の相続税評価については、借地権の相続税評価をパターン別にわかりやすく解説をご参照ください。

また、定期借地権の目的となっている宅地の相続税評価については、定期借地権の目的となっている宅地の相続税評価を徹底解説をご参照ください。

目次

1. 定期借地権とは?

借地権は狭義の借地権(普通借地権といいます)と定期借地権に大きく2つに分けることができます。

後者の定期借地権は平成4年8月に創設された借地権の新たな形態です。

普通借地権と定期借地権の一番の違いは契約の更新があるかどうかです。

普通借地権は契約の更新が可能であり、定期借地権は契約の更新ができません。

定期借地権が創設される前は契約の更新ができる普通借地権しか存在せず、土地を貸す方(地主)としては一度貸したら半永久的に戻ってこないので貸し渋りの傾向にありました。

これが土地活用の阻害になっていたというわけです。

そのような社会的課題を解決するために定期借地権が平成4年、バブルが弾けて数年後に創設されたのです。

この定期借地権には下記の3種類があります。

(2)事業用定期借地権等

(3)建物譲渡特約付借地権

それぞれの定期借地権の特徴は下記の通りです。

| 種類 | 一般定期借地権 | 事業用定期借地権等 | 建物譲渡特約付借地権 |

| 根拠条文 (借地借家法) |

22条 | 23条 | 24条 |

| 利用目的 | 制限なし | 事業用のみ | 制限なし |

| 存続期間 | 50年以上 | 10年以上50年未満 | 30年以上 |

| 契約方式 | 特約を書面で作成 | 公正証書のみ有効 | 規定なし |

| 契約更新 期間延長 |

なし | なし | 建物譲渡により 借地権は消滅 |

2. 定期借地権の相続税評価

定期借地権の相続税評価について、まずは財産評価基本通達から確認していきましょう。

専門家以外の人は読み飛ばして結構です。

財産評価基本通達27-2

定期借地権等の価額は、原則として、課税時期において借地権者に帰属する経済的利益及びその存続期間を基として評定した価額によって評価する。

ただし、課税上弊害がない限り、その定期借地権等の目的となっている宅地の課税時期における自用地としての価額に、次の算式により計算した数値を乗じて計算した金額によって評価する。

一行目の「原則として、~」が原則法で、二行目の「ただし、~」が簡便法です。

すなわち、定期借地権の相続税評価は下記の2つの方法があるのです。

(2)簡便法

原則法と簡便法という2つがあった場合には、常識的には原則法を採用するケースが多いと思いますが、定期借地権の相続税評価については、99%の割合で簡便法で評価します。

なぜなら、原則法は財産評価基本通達に具体的な評価方法が明示されていないためです。

その前提で個々の方法の説明を進めていきます。

(1)原則法

原則法は、前掲の財産評価基本通達の文言通りに評価するのです。

すなわち、「課税時期において借地権者に帰属する経済的利益及びその存続期間を基として評定した価額」で評価するということです。

この原則法による価額の具体的な方法が財産評価基本通達では全く明示されていないのです。

したがって、定期借地権ごとに個別に不動産鑑定士などに評価してもらうしかありません。

そうなるとコストや期間もかかりますので現実的ではありません。

このような事情から実務では原則法はほぼ採用されていないのです。

原則方が採用される稀なケースとしては下記(2)簡便法で解説している「簡便法で評価すると課税上弊害がある場合」となります。

課税上弊害がある場合についてはこの後詳しく解説します。

(2)簡便法

□簡便法で評価できないケース(課税上弊害がある場合とは?)

簡便法には、一つ条件があります。

前掲の財産評価基本通達の文言を再度転載します。

「ただし、課税上弊害がない限り、その定期借地権等の目的となっている宅地の課税時期における自用地としての価額に、次の算式により計算した数値を乗じて計算した金額によって評価する。~」

赤字の「課税上弊害ない限り」という条件です。

課税上弊害がある場合には簡便法は使えずに原則法一択となります。

それでは、課税上弊害がある場合とはどのような場合でしょうか?

それは、「課税時期における借地権者に帰属する経済的利益が借地権設定時のそれとは大きく変化」しているような場合です。

具体的には、下記のようなケースだと課税上弊害があると認められて原則法によるしかないでしょう。

■大幅に地価が上昇しているのにもかかわらず、地代が改定されていない場合等

逆に言うと上記のようなケースに該当しない定期借地権はすべて簡便法で良いということです!

□簡便法による定期借地権等の相続税評価額

それでは、前置きが長くなりましたが、定期借地権の相続税評価の本流である簡便法の評価方法について解説していきます。

簡便法の算式は下記の通りです。前掲の財産評価基本通達を因数分解しました。

いきなり難しい用語のオンパレードですが、一つ一つわかりやすく解説してきます。

①自用地評価額

自用地評価額とは、その土地を自分で使っていたとした場合の相続税評価額のことです。

土地の相続税評価額の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

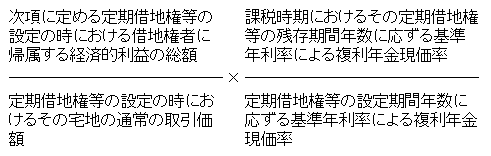

②設定時の定期借地権割合

設定時の定期借地権割合とは、定期借地権を設定したときの更地価格に対応する定期借地権価格の割合のことで下記の算式により計算します。

簡単に言うと「設定時における時価ベースの定期借地権割合」ということです。

分母と分子に分けてもう少し詳しく解説していきます。

まずは簡単な分母(定期借地権等の設定の時におけるその宅地の通常の取引価額)からです。

(分母)定期借地権等の設定の時におけるその宅地の通常の取引価額

こちらは簡単ですね。

定期借地権設定時の対象地の通常の取引価額、すなわち、時価を分母に持ってくるということです。

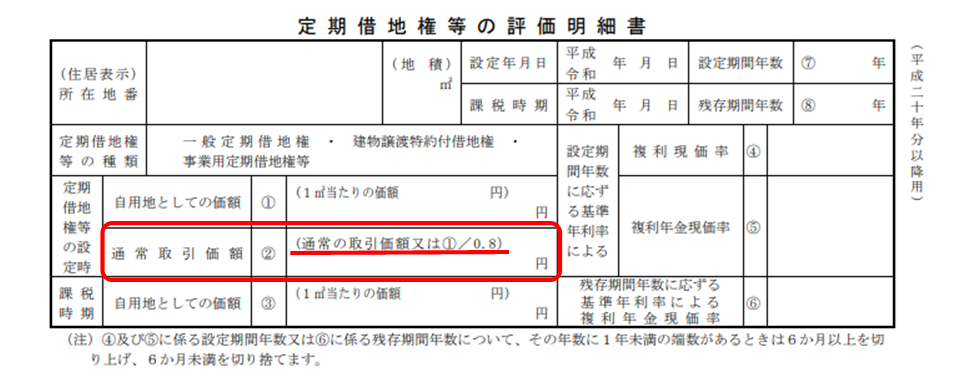

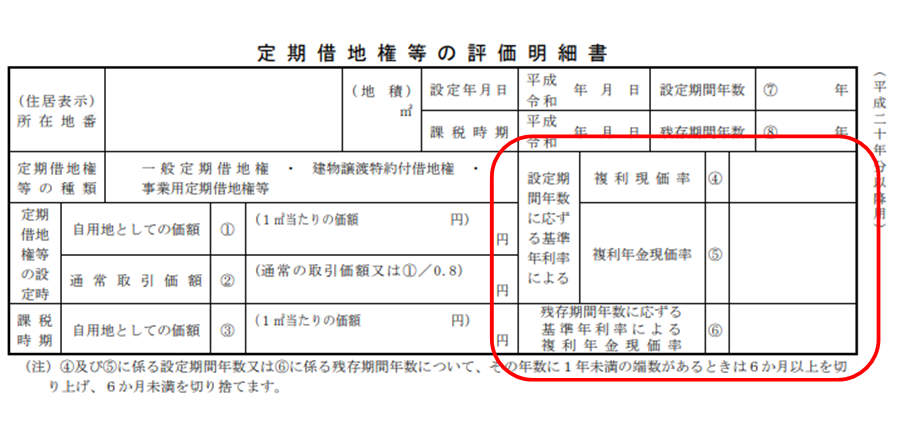

実務上は、定期借地権設定時の相続税評価額を0.8で割り戻した金額でも大丈夫です。

定期借地権の評価明細書にも「通常の取引価額又は相続税評価額/0.8」という記載になってます。

(分子)定期借地権等の設定の時における借地権者に帰属する経済的利益の総額

分母は簡単でしたが、この分子が煩雑なのです。

この分子のワンセンテンスで一つの通達が規定されているくらい煩雑なのです。

まずは、その通達を転載しておきます。専門家以外は読み飛ばしてください。

財産評価基本通達27-3(定期借地権等の設定の時における借地権者に帰属する 経済的利益の総額の計算)

前項の「定期借地権等の設定の時における借地権者に帰属する経済的利益の総額」は、次に掲げる金額の合計額とする。

(1) 定期借地権等の設定に際し、借地権者から借地権設定者に対し、権利金、協力金、礼金などその名称のいかんを問わず借地契約の終了の時に返還を要しないものとされる金銭の支払い又は財産の供与がある場合

課税時期において支払われるべき金額又は供与すべき財産の価額に相当する金額(2) 定期借地権等の設定に際し、借地権者から借地権設定者に対し、保証金、敷金などその名称のいかんを問わず借地契約の終了の時に返還を要するものとされる金銭等(以下「保証金等」という。)の預託があった場合において、その保証金等につき基準年利率未満の約定利率による利息の支払いがあるとき又は無利息のとき

次の算式により計算した金額

(3) 定期借地権等の設定に際し、実質的に贈与を受けたと認められる差額地代の額がある場合

次の算式により計算した金額

(注)

1 実質的に贈与を受けたと認められる差額地代の額がある場合に該当するかどうかは、個々の取引において取引の事情、取引当事者間の関係等を総合勘案して判定するのであるから留意する。

2 「差額地代の額」とは、同種同等の他の定期借地権等における地代の額とその定期借地権等の設定契約において定められた地代の額(上記(1)又は(2)に掲げる金額がある場合には、その金額に定期借地権等の設定期間年数に応ずる基準年利率による年賦償還率を乗じて得た額を地代の前払いに相当する金額として毎年の地代の額に加算した後の額)との差額をいう。

上記通達を簡略化すると「定期借地権等の設定の時における借地権者に帰属する経済的利益の総額」とは下記3つの合計額となります。

(2)返還を要する保証金等の利息相当

(3)差額地代

一つ一つ解説していきます。

(1)返還を要しない権利金等

定期借地権に関わらず借地権を設定するときに借地人が地主に一定の一時金を支払う慣行があります。

返還を要しない権利金等とは、この一時金ことです。

もう少し具体的に説明すると返還を要しない権利金等とは主に下記の2つとなります。

①権利金、協力金、礼金などその名称のいかんに関わらず,定期借地契約の終了時に返還を要しないもの

②設定時に契約期間の賃料の一部又は全部を一括前払いした一時金で返還を要しないもの

なお、②の前払賃料のうち相続開始時において未経過分については、前払賃料として別途相続財産を構成させる必要があると思われる向きもありますが、国税庁HP 文書回答事例 定期借地権の賃料の一部又は全部を前払いとして一括して授受した場合における相続税の財産評価及び所得税の経済的利益に係る課税等の取扱いについて(照会) において、前払賃料は定期借地権の評価に含まれているため別途財産計上は不要である旨の取り扱いがあります。

返還を要しない権利金等は、定期借地権設定契約書、土地賃貸借契約書、マンション売買契約書等に記載があるはずです。

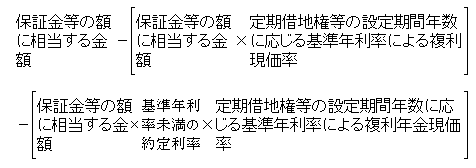

(2)返還を要する保証金等の利息相当

定期借地権の設定に際し、借地人から地主に対して保証金や敷金を預託することがあります。

この保証金等は将来借地契約が終了したときに返還される性質のものです。

この保証金等につき低利又は無利息だった場合の経済的価値を分子に加算するということです。

具体的には下記算式により計算します。

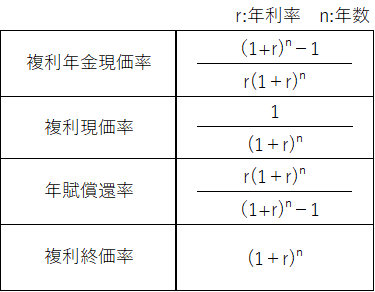

保証金等の額 -(保証金等の額 ✕ 設定期間年数に応じる基準年利率による複利現価率※1)-(保証金等の額 ✕ 約定利率※2 ✕ 設定期間年数に応じる基準年利率による複利年金現価率※3)

※1 設定期間年数に応じる基準年利率による複利現価率

まず設定期間年数とは、定期借地権の賃貸借契約期間です。

一般定期借地権なら50年以上、事業用定期借地権等なら10年~50年、建物譲渡特約付借地権なら30年以上で設定されます。

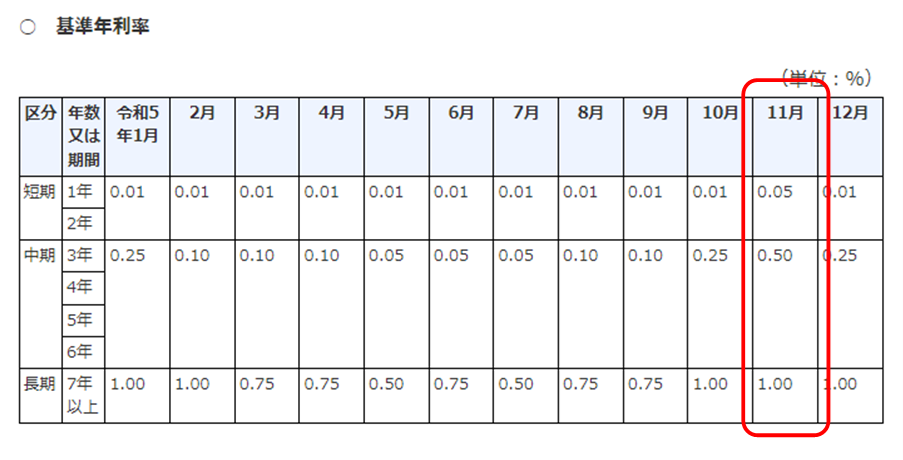

次に基準年利率とは、課税時期における基準年利率であり、国税庁HP 財産評価関係 個別通達目次で定期的に公表されます。

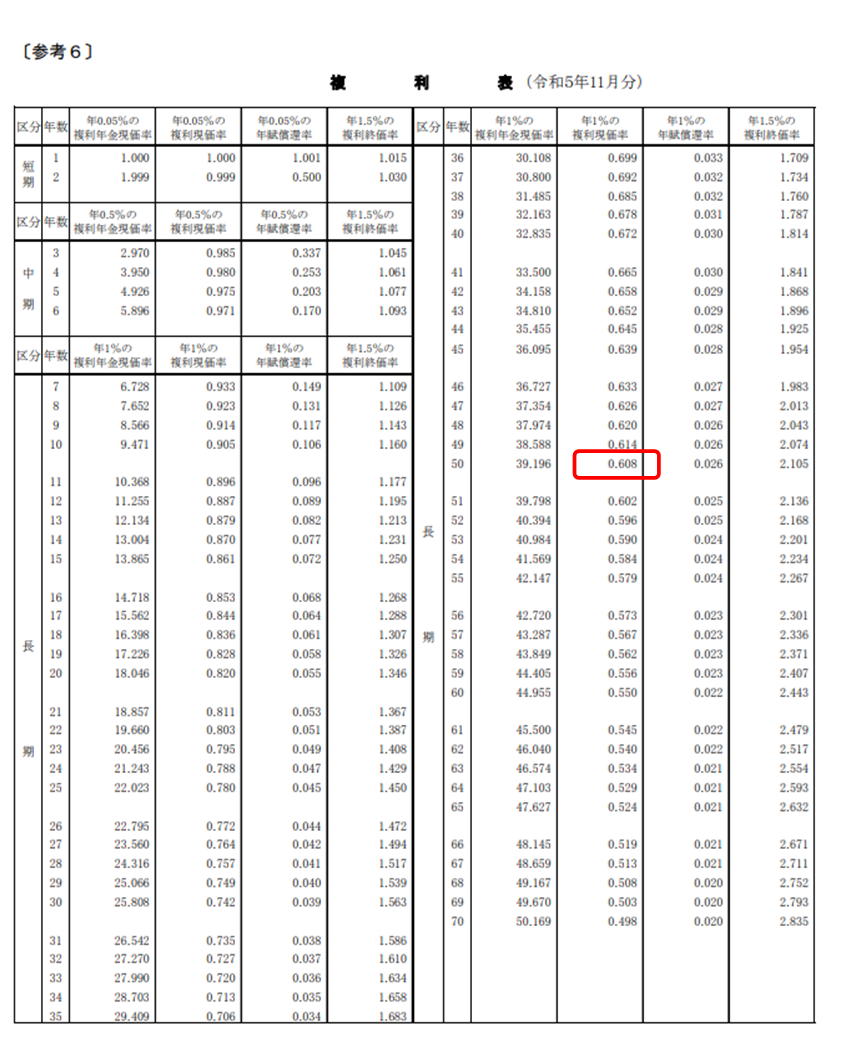

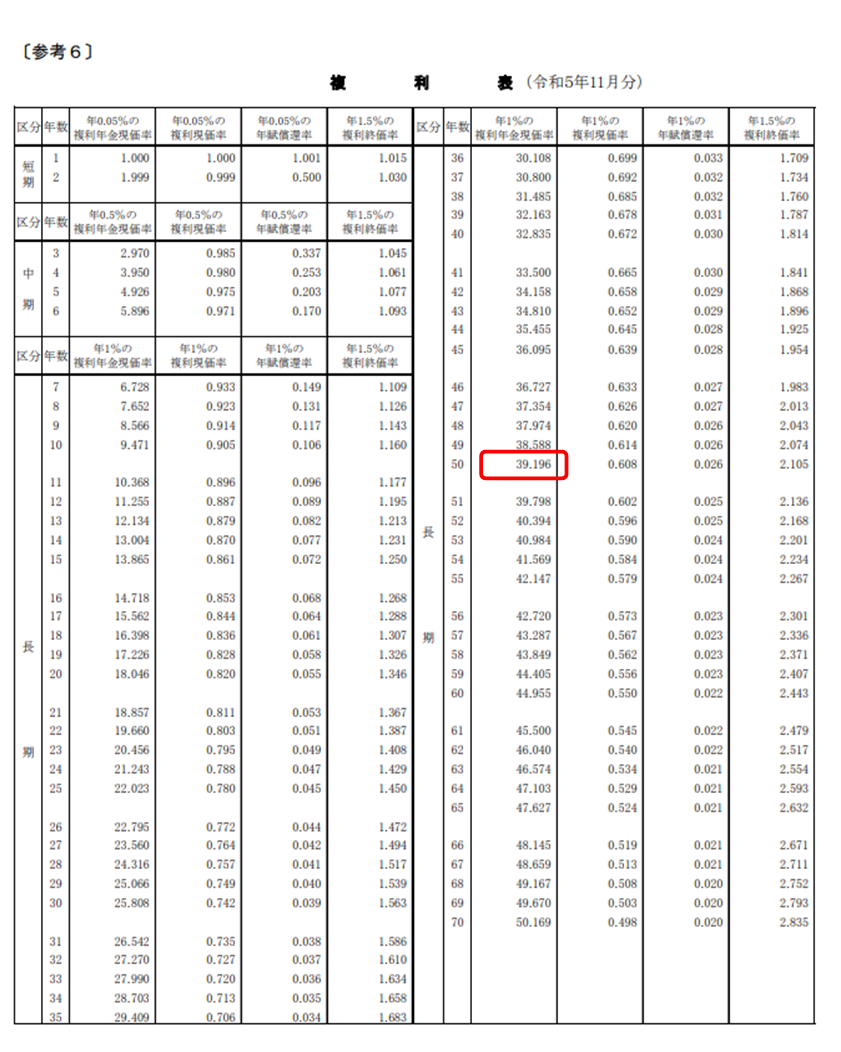

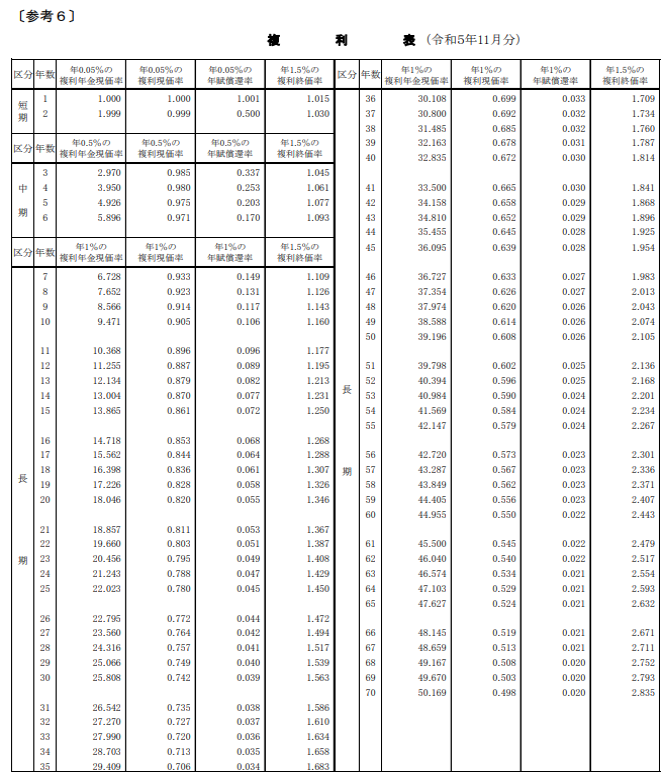

令和5年分の基準年利率については、国税庁HP 令和5年分の基準年利率について(法令解釈通達)にて確認します。

例えば、令和5年11月の相続開始案件ならば基準年利率は1.00%となります。

なお、基準年利率は定期借地権設定時と課税時期のどちらを採用すべきかという議論がありますが、こちらの詳細についてはQ&Aにて解説します。

最後に複利現価率についてですが、先程の基準年利率のページ下部に月ごとのリンクがあってそこから確認することができます。

例えば、令和5年11月の相続開始案件で設定期間年数が50年だった場合の複利現価率は、0.608となります。

複利現価率の意味合いとしては、将来の一定金額を今の価値にするといくらか?ということです。

すなわち、基準年利率1%のときに50年後の1,000万円は今の価値なら608万円になるということです。

それが、複利現価率0.608の意味なのです。

※2 約定利率

約定利率については難しくなくて定期借地権契約において借地人と地主の間で取り決めをした保証金にかかる利率のことです。

約定利率は定期借地権設定契約書等に記載があるはずなのでそこの数値を持ってきます。

ちなみに、無利息のときは下記算式はゼロとなります。

(保証金等の額 ✕ 約定利率※2 ✕ 設定期間年数に応じる基準年利率による複利年金現価率※3)

※3 設定期間年数に応じる基準年利率による複利年金現価率

設定期間年数と基準年利率は解説済みのため割愛します。

複利年金現価率は、複利現価率と同様、基準年利率のページ下部に月ごとのリンクがあってそこから確認することができます。

例えば、令和5年11月の相続開始案件で設定期間年数が50年だった場合の複利年金現価率は、39.196となります。

複利年金現価率の意味合いとしては、将来に渡って支払われる年金の総額を現在の価値にしたらいくらになるかという指数のことです。

例えば、基準年利率1%のときに毎年100万円を50年間受け取った場合の複利年金現価は、3,919.6万円になるということです。

総額5,000万円が現在価値に直すと3,919.6万円になるということです。

それが、複利年金現価率39.196の意味なのです。

(3)差額地代

差額地代とは、適正値代よりも低い地代が設定されている場合に実質的に地主から借地人に贈与がされていたものとしてその贈与に相当する差額部分のことをいいます。

地主と借地人が第三者のときには生じない概念となります。

親族間や同族法人の間での取引でのみ生じるとお考えください。

差額地代の計算式は下記の通りです。

差額地代の額※ ✕ 設定期間年数に応じる基準年利率による複利年金現価率※2

※1 差額地代の額

この金額を出すのは実務上相当困難です。

財産評価基本通達の逐条解説でも下記のようなふわっとした表現に留めています。

「実質的に贈与を受けたと認められる差額地代の額があるかどうかについては,取引ごとに,それぞれの取引内容や当事者の関係性を総合的に勘案して判断する。」

※2 設定期間年数に応じる基準年利率による複利年金現価率

上記(2)※3と同内容となるため割愛します。

③定期借地権の残存期間逓減率

定期借地権の残存期間逓減率の算式は下記の通りです。

上記算式の基準年利率に応ずる複利年金現価率については、前述の解説をご参照ください。

ややこしそうな算式ですが、内容自体は難しくありません。

すごく簡単に言うと相続開始日においてどのくらい残りの賃貸期間があるかということです。

もちろん長ければ分数が大きくなるため評価額は高くなります。

これに対し、残存期間が短ければ評価額は低くなります。

なお、設定期間年数や残存期間年数につき、1年未満の端数があるときは6ヶ月以上を切り上げ、6ヶ月未満を切り捨てます。

3. Q & A

Q1 基準年利率はいつ時点のものを採用すべきですか?

A 課税時期の基準年利率を採用します

【解説】

定期借地権の評価において基準年利率というワードが複数登場します。

評価通達にはいつ時点の基準年利率を採用すべきかの明確な取り扱いは決められていません。

「定期借地権等の設定期間年数に応ずる基準年利率~」と規定されている箇所は定期借地権等設定時の基準年利率を採用したほうがロジック的に正確だと思いますが、

定期借地権等の評価明細書には設定時と課税時期で分けられていません。

したがって、私見にはなりますが、実務上はすべて課税時期の基準年利率を採用して問題ないと考えます。

Q2 定期借地権の設定期間が70年を超える場合には、複利年金現価率等はどのように計算すれば良いですか?

A ご自身で計算していただくこととなります。

【解説】

国税庁の複利表は70年までしか記載されていません。

したがって、70年を超える場合にはご自身で計算していただくことになります。

各利率の計算方法は下記の通りです。

端数処理としては、複利年金現価率、複利現価率及び年賦償還率は小数点以下第4位を四捨五入、複利終価率は小数点以下第4位を切捨てます。

Q3 定期借地権等の設定の時における借地権者に帰属する経済的利益の総額が設定時の宅地の通常の取引価額を超える場合には定期借地権の評価はどうなりますか?

A 普通借地権割合を限度に評価すべきと考えます(私見です)

【解説】

例えば、定期借地権の権利金の金額が1億円で設定時の通常の取引価額が5,000万円だったとします。

設定時と課税時期が同時期であった場合には定期借地権の価額が自用地評価額の倍になってしまいます。

所有権より定期借地権のほうが高くなるなんてあり得ないですよね。

そのような場合には私見ではありますがその宅地の普通借地権の割合を自用地評価額に乗じて計算した金額を定期借地権の評価額とすべきだと考えます。

Q4 権利金、前払賃料等の経済的利益の額が算出されない場合には定期借地権の評価はどうなりますか?

A ゼロ評価となります

【解説】

定期借地権の設定に際して権利金も払わずに、保証金も預託してない場合、すなわち、借地権者に帰属する経済的利益の総額がゼロの場合には定期借地権の評価額もゼロになると考えます。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00