定期借地権の目的となっている宅地の相続税評価を徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

定期借地権とは貸付期間の定めがある借地権のことです。

定期借地権が設定されている土地、すなわち底地の評価は、どのようにすれば良いでしょうか?

土地の相続税評価額から定期借地権の相続税評価額を控除すれば終わりでしょうか?

定期借地権の場合にはそこまで単純ではありません。

今回は、定期借地権の目的となっている宅地の相続税評価額についてわかりやすく徹底的に解説します。

なお、定期借地権などの他者の権利の目的となっている貸宅地の相続税評価については、貸宅地の相続税評価をわかりやすく徹底解説をご参照ください。

また、定期借地権の相続税評価については、定期借地権の相続税評価を徹底解説をご参照ください。

1. 定期借地権とは?

借地権は狭義の借地権(普通借地権といいます)と定期借地権に大きく2つに分けることができます。

後者の定期借地権は平成4年8月に創設された借地権の新たな形態です。

普通借地権と定期借地権の一番の違いは契約の更新があるかどうかです。

普通借地権は契約の更新が可能であり、定期借地権は契約の更新ができません。

定期借地権が創設される前は契約の更新ができる普通借地権しか存在せず、土地を貸す方(地主)としては一度貸したら半永久的に戻ってこないので貸し渋りの傾向にありました。

これが土地活用の阻害になっていたというわけです。

そのような社会的課題を解決するために定期借地権が平成4年、バブルが弾けて数年後に創設されたのです。

この定期借地権には下記の3種類があります。

(2)事業用定期借地権等

(3)建物譲渡特約付借地権

それぞれの定期借地権の特徴は下記の通りです。

| 種類 | 一般定期借地権 | 事業用定期借地権等 | 建物譲渡特約付借地権 |

| 根拠条文 (借地借家法) |

22条 | 23条 | 24条 |

| 利用目的 | 制限なし | 事業用のみ | 制限なし |

| 存続期間 | 50年以上 | 10年以上50年未満 | 30年以上 |

| 契約方式 | 特約を書面で作成 | 公正証書のみ有効 | 規定なし |

| 契約更新 期間延長 |

なし | なし | 建物譲渡により 借地権は消滅 |

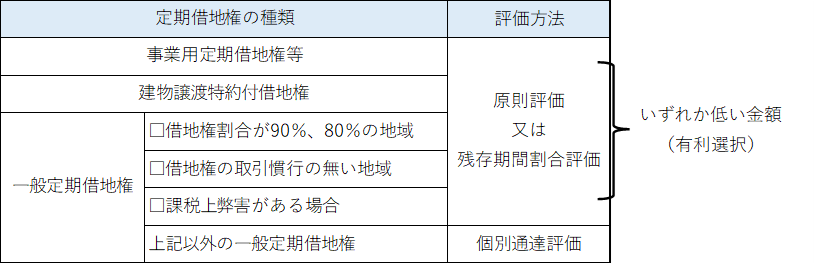

2. 定期借地権の目的となっている宅地の相続税評価

定期借地権の目的となっている宅地の相続税評価について、まずは種類ごとのサマリーをご覧ください。

上記サマリーを見てもおわかりの通り、定期借地権の相続税評価の方法は下記の3つが存在します。

(1)原則評価(財産評価基本通達25(2)本文)

(2)残存期間割合評価(財産評価基本通達25(2)ただし書き)

(3)個別通達評価(平10課評2-8)

上記3つの評価方法について詳しく解説していきましょう。

(1)原則評価

原則評価の算式自体は難しくありません。

下記算式により評価します。

自用地評価額とは土地の相続税評価額のことです。

詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

算式後半の定期借地権の相続税評価額の詳しい解説は、定期借地権の相続税評価を徹底解説をご参照ください。

なお、上記算式による評価額が下記(2)残存期間割合評価額よりも大きいときは、(2)残存期間割合評価額を採用することができます。

すなわち、(1)と(2)の有利選択が可能なのです。

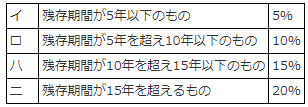

(2)残存期間割合評価

※残存期間に応じた割合は下記の通りです。

定期借地権は契約期間の定めがある借地権のことなので相続開始日に必ず残りの契約期間が存在します。

その残りの契約期間のことを残存期間といいます。

したがって、残存期間が長ければ長いほど定期借地権の価値が高くなるので控除できる割合も上がるというロジックです。

なお、なぜ原則評価だけでなく残存期間割合評価が用意されているかということですが、定期借地権設定に際して権利金もなく、敷金もないような場合には定期借地権の評価額がゼロとなってしまいます。

原則評価だけの場合には他人に土地を貸しているのに一切減額できないことになってしまいます。

それでは地主が可哀想です。

このような酷な自体を回避するため定期借地権の評価額が算出されないような場合であっても地主にとっては一定期間土地に制約を受けるわけですから一定の減額をしてあげようという趣旨で残存期間割合評価が導入されていることとなります。

最大20%OFFとなっているのは普通借地権の目的となっている宅地で無償返還の届出が出されている場合や相当の地代で貸し付けている場合に20%OFFとしているので、それとのバランスを取った形でしょう。

(3)個別通達評価

この個別通達評価を適用する定期借地権は最初のサマリーで示した通り、下記以外の一般定期借地権に限定されています。

①借地権割合が90%、80%の地域

②借地権の取引慣行の無い地域

③課税上弊害がある場合

個別通達評価の解説に入る前に個別通達評価の対象とならない上記3つの一般定期借地権の内容について確認しておきましょう。

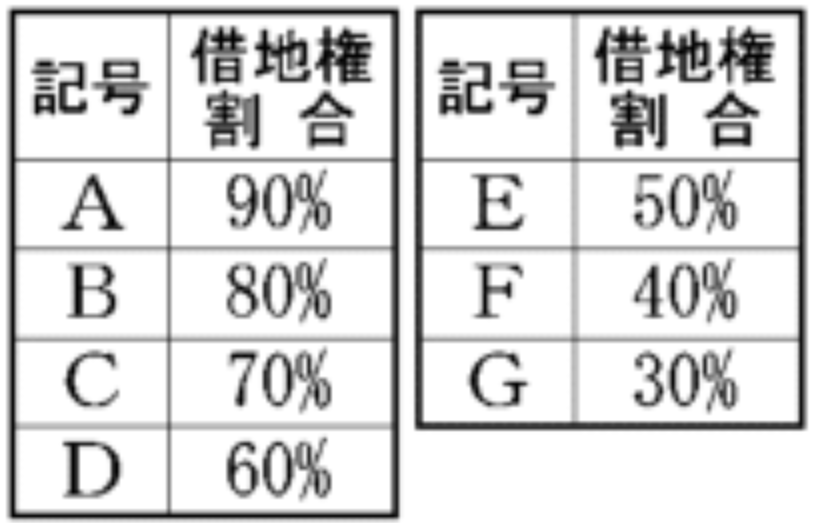

①借地権割合が90%、80%の地域

借地権割合が90%と80%の地域に存する宅地については個別通達評価ではなく上記(1)又は(2)の方法により評価します。

借地権割合は路線価図又は倍率表に記載されています。

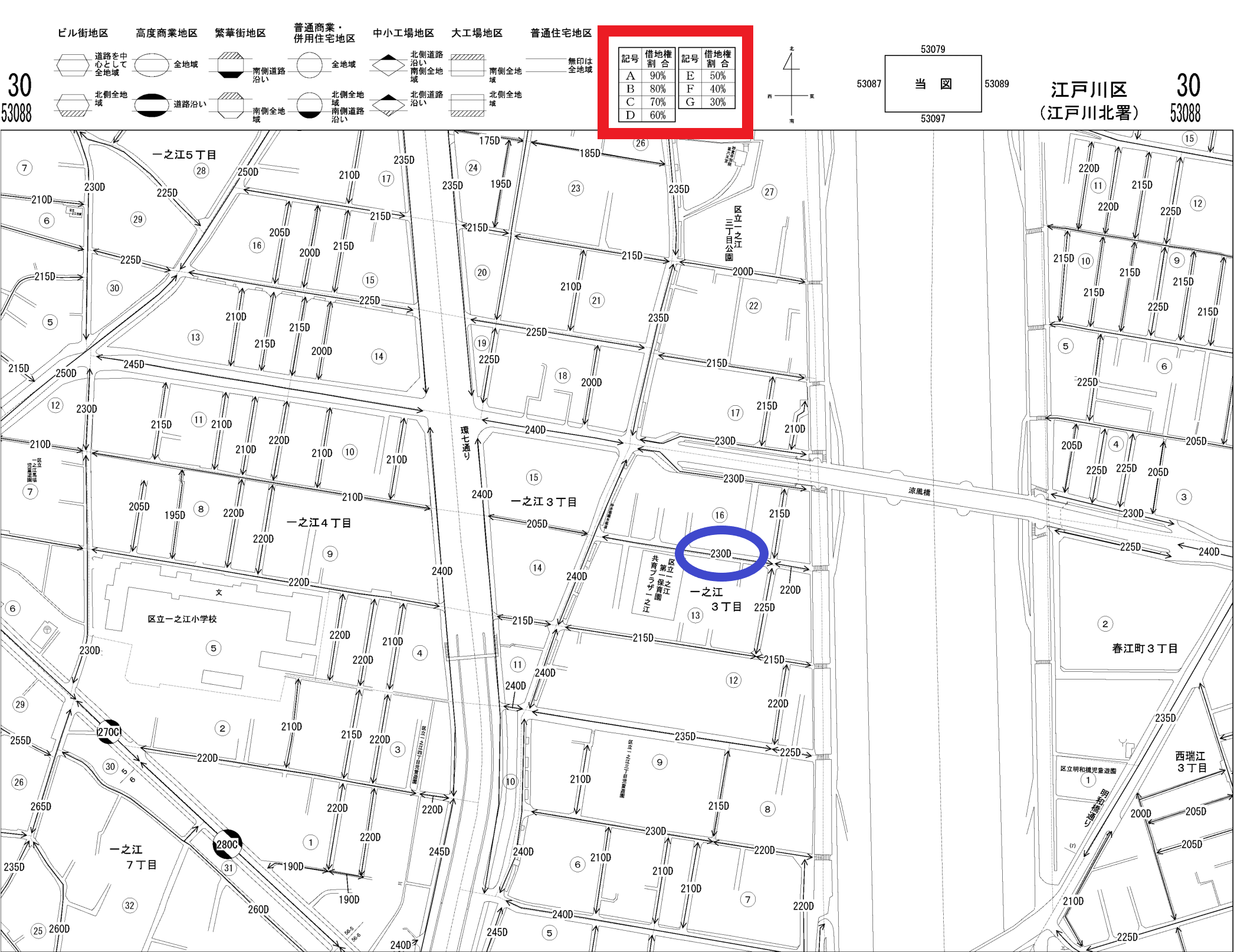

まずは路線価図から確認してみましょう。

路線価図の上部に借地権割合が記載されています。(上図の赤色□枠参照)

アップにしてみましょう。

ローマ字記号の右側に%がありますが、この%が借地権割合となります。

では、左側のローマ字記号にはどのような意味があるのでしょうか。

ローマ字記号は路線価の右端に記載されているのです。(上図の青色○枠参照)

すなわち、路線価の右側のローマ字が「A」又は「B」のときは個別通達評価はしないということです。

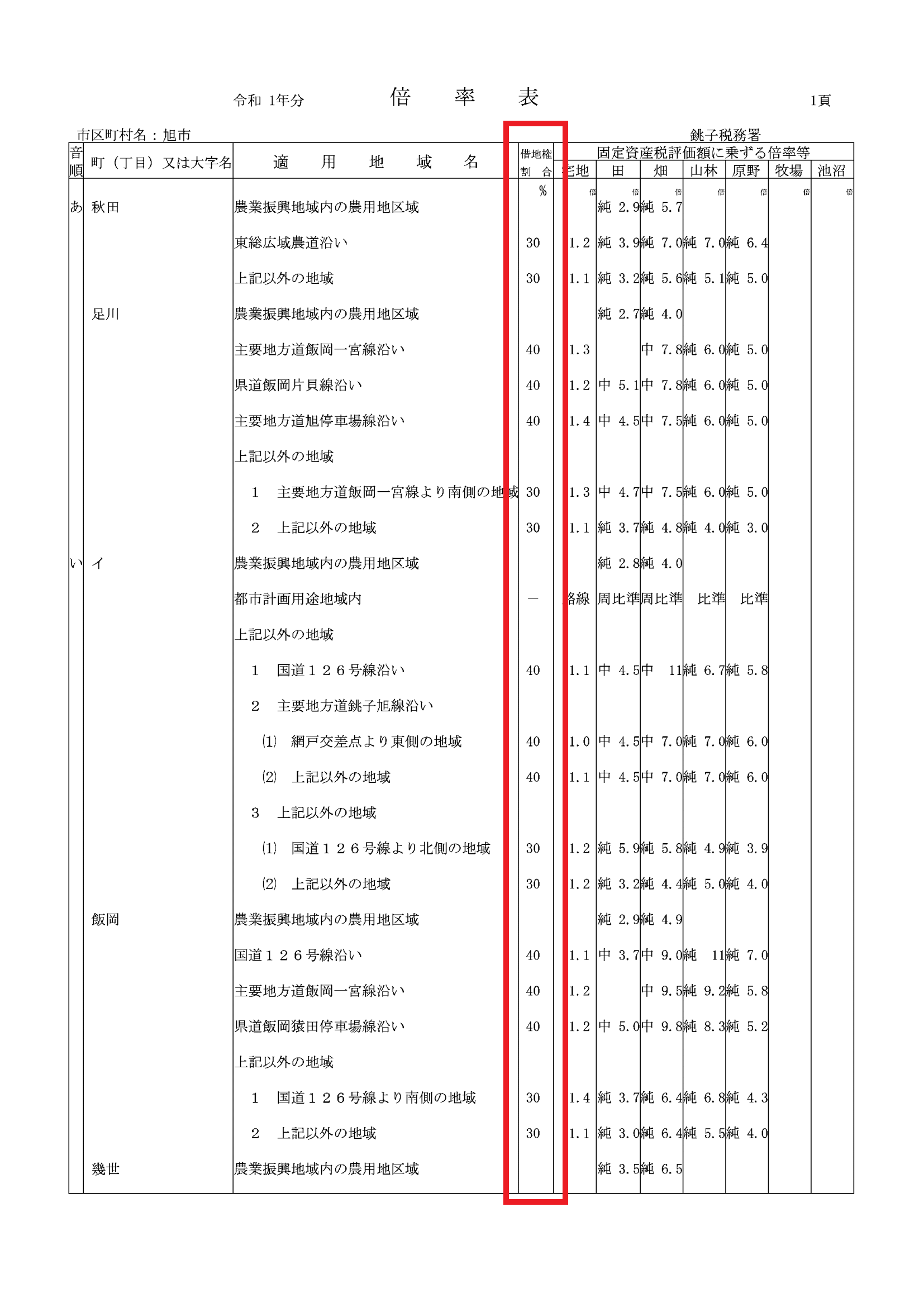

続いて、倍率表を確認しましょう。

私がサーフィンでよく行く千葉県の旭市の倍率表となります。

私がサーフィンでよく行く千葉県の旭市の倍率表となります。

倍率評価の土地の場合には上図の赤色□枠部分に借地権割合が記載されています。

倍率地域に所在する土地で借地権が90%や80%になることはまずないと思いますが。。。

では、なぜ借地権割合が高い地域は個別通達評価から除かれているのでしょうか。

借地権割合が高い地域は高度な商業地域であることが多く、定期借地権の設定事例が少ないことから統計的な数値で評価額を算出している個別通達評価に馴染まないためです。

②借地権の取引慣行の無い地域

借地権の取引慣行の無い地域に存する宅地についても個別通達評価ではなく上記(1)又は(2)の方法により評価します。

では、借地権の取引慣行の無い地域はどのように判断すれば良いのでしょうか?

基本的には路線価図や倍率表を確認することになります。

路線価図であれば下記のように路線価の右側にローマ数字がない地域は借地権の取引慣行の無い地域となります。

③課税上弊害がある場合

最後に課税上弊害がある場合についてです。

課税上弊害がある場合とは、下記の2つに当てはまるケースです。

■一般定期借地権の借地権者と借地権設定者の関係が親族間や同族法人等の特殊関係者間の場合

■第三者間の設定等であっても税負担回避行為を目的としたものであると認められる場合

前者の親族間、同族法人等の特殊関係者間のより詳細な関係は下記のとおりです。

(1)一般定期借地権の借地権設定者(以下「借地権設定者」という。)の親族

(2)借地権設定者とまだ婚姻の届出をしないが事実上婚姻関係と同様の事情にある者及びその親族でその者と生計を一にしているもの

(3)借地権設定者の使用人及び使用人以外の者で借地権設定者から受ける金銭その他の財産によって生計を維持しているもの並びにこれらの者の親族でこれらの者と生計を一にしているもの

(4)借地権設定者が法人税法(昭和40年法律第34号)第2条第15号((定義))に規定する役員(以下「会社役員」という。)となっている会社

(5)借地権設定者、その親族、上記(2)及び(3)に掲げる者並びにこれらの者と法人税法第2条第10号((定義))に規定する政令で定める特殊の関係にある法人を判定の基礎とした場合に同号に規定する同族会社に該当する法人

(6)上記(4)又は(5)に掲げる法人の会社役員又は使用人

(7)借地権設定者が、借地借家法第15条((自己借地権))の規定により、自ら一般定期借地権を有することとなる場合の借地権設定者

後者については、第三者間の定期借地権の設定であっても租税回避を目的とした場合には個別通達評価はできずに原則評価又は残存期間割合評価(すなわち、財産評価基本通達25(2))で評価しなさいよということです。

前置きが長くなりましたが、上記3つに該当しない一般定期借地権の目的となっている宅地の相続税評価の計算式は下記の通りです。

ちなみに、(1)原則評価と(2)残存期間割合評価は有利選択ができましたが、この個別通達評価は原則評価や残存期間割合評価との有利判定はできずに強制適用となります。

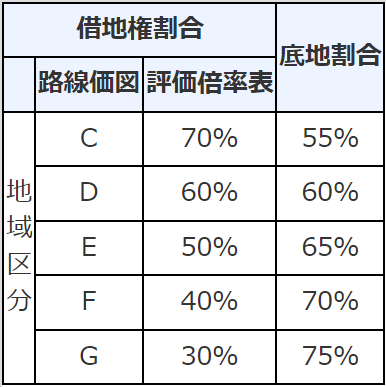

※底地割合とは、借地権割合の地域区分に応じ、次に定める割合によるものとする。

なお、最後の要素の分数のうち分かりづらい用語2つをダメ押しで解説します。

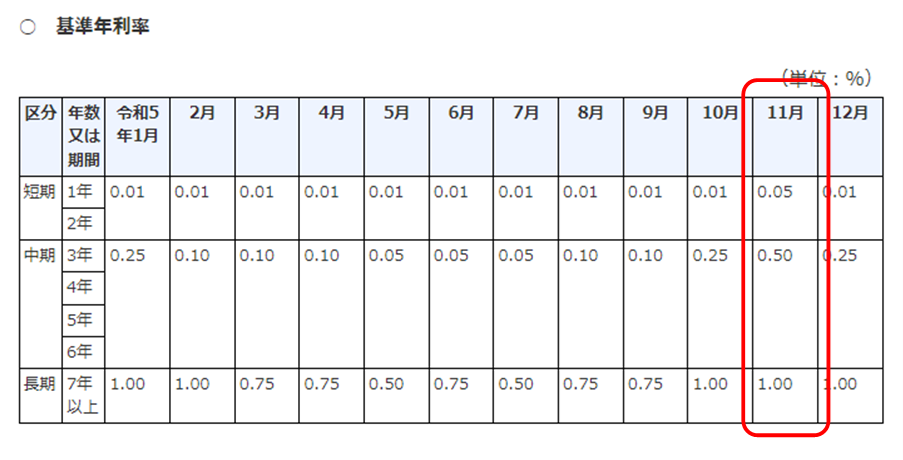

■基準年利率

基準年利率とは、課税時期における基準年利率であり、国税庁HP 財産評価関係 個別通達目次で定期的に公表されます。

令和5年分の基準年利率については、国税庁HP 令和5年分の基準年利率について(法令解釈通達)にて確認します。

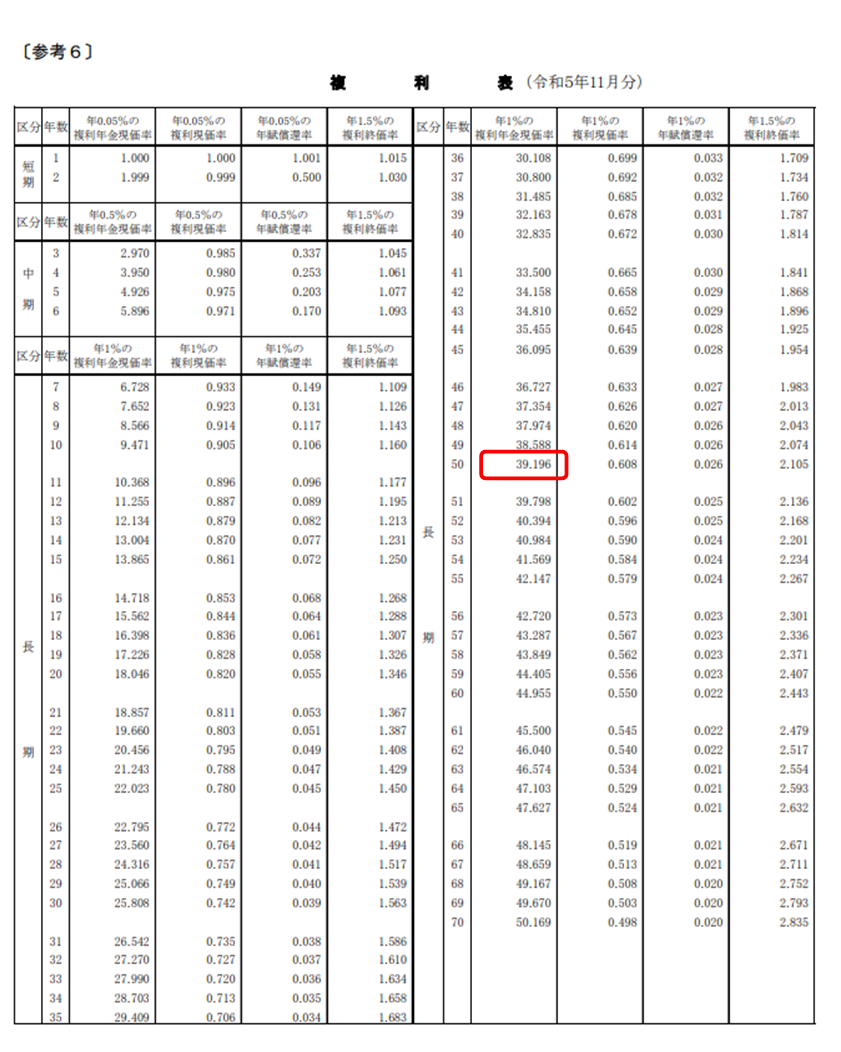

例えば、令和5年11月の相続開始案件ならば基準年利率は1.00%となります。

■複利年金現価率

複利年金現価率は、基準年利率のページ下部に月ごとのリンクがあってそこから確認することができます。

例えば、令和5年11月の相続開始案件で設定期間年数が50年だった場合の複利年金現価率は、39.196となります。

複利年金現価率の意味合いとしては、将来に渡って支払われる年金の総額を現在の価値にしたらいくらになるかという指数のことです。

例えば、基準年利率1%のときに毎年100万円を50年間受け取った場合の複利年金現価は、3,919.6万円になるということです。

総額5,000万円が現在価値に直すと3,919.6万円になるということです。

それが、複利年金現価率39.196の意味なのです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00