貸宅地の相続税評価をわかりやすく徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

地主さんが他人に建物の敷地として貸し出して地代をもらっているケースがありますが、この地主さんが所有している土地を「貸宅地」といいます。

一般的には「底地」と言われているものです。

今回は貸宅地の相続税評価についてどこよりも詳しく、そしてわかりやすく解説します。

貸宅地とは

貸宅地とは建物の所有目的で有償で土地を貸し付けた場合のその敷地をいいます。

すなわち、土地の上に借地権のある場合の底地のことです。

なお、借地権の詳しい解説は、借地権の相続税評価をパターン別にわかりやすく解説をご参照ください。

正確には借地権以外の権利(区分地上権、地役権等)の目的となっている宅地も貸宅地に含まれますが、借地権の目的となっている貸宅地が一番メジャーなので本コラムでは借地権の目的となっている貸宅地に絞って解説します。

貸宅地のポイントは下記の2つです。

□有償で貸していること(賃貸借であるということ)

□他人名義の建物の敷地であること

無償又は固定資産税以下で貸した場合には賃貸借ではなく使用貸借となり貸宅地には該当しません。

また、建物の敷地でない場合には貸宅地にはなりません。建物の敷地でないと「宅地」にすら該当しないためです。

貸宅地と貸家建付地の違い

貸宅地に似ているワードとして「貸家建付地」というものがあります。

貸家建付地とは、土地の上に土地所有者の建物があり、その建物を他人に貸しているケースをいいます。

すなわち、建物所有者が土地所有者以外の場合が貸宅地で土地所有者の場合でその建物を他人に貸しているときが貸家建付地となるということです。

表にすると下記の通りです。

| 建物の所有者 | 土地種類 |

| 他者 | 貸宅地 |

| 土地所有者 | 貸家建付地 |

貸家建付地の詳しい解説は、貸家建付地(賃貸建物の敷地)の相続税評価をわかりやすく解説をご参照ください。

貸宅地と貸し付けられている雑種地の違い

貸し付けられている雑種地とは、土地を他人に貸してはいるのですが建物の敷地でない場合です。

例えば、資材置き場として他人に貸しているケースがイメージしやすいと思います。

他人に土地を貸した場合に建物の敷地だったら貸宅地、建物以外の敷地(更地も含む)だったら貸し付けられている雑種地に該当します。

表にすると下記の通りです。

| 敷地上の建築物の種類 | 土地種類 |

| 建物 | 貸宅地 |

| 建物以外 | 貸し付けられている雑種地 |

貸し付けられている雑種地の詳しい解説は、貸し付けられている雑種地の相続税評価を徹底解説をご参照ください。

貸宅地の相続税評価(第三者に貸している場合)

貸宅地の相続税評価について詳しく解説していきますが、赤の他人である第三者に貸している場合を前提に解説していきます。

親族や同族会社などの身内に貸している場合の貸宅地の評価はより複雑なので項を分けて後述します。

貸宅地の相続税評価は、土地の上の権利が普通借地権か定期借地権かによって評価方法が異なります。

まずは、メジャーな方の普通借地権の目的となっている貸宅地の相続税評価から解説していきます。

なお、本コラムでは特に断りのない限り「普通借地権」を「借地権」と表現します。

「定期借地権」についてはそのまま「定期借地権」と表現します。

1. 借地権の目的となっている貸宅地の相続税評価

借地権の目的となっている貸宅地の相続税評価は対象となる土地が借地権の取引慣行がある地域かない地域かによって異なります。

まずは、借地権の取引慣行がある地域から確認していきましょう。

(1)借地権の取引慣行がある地域

借地権の取引慣行のある地域の借地権の目的となっている貸宅地の相続税評価の計算式は以下の通りです。

自用地評価額とは、その土地を自分で使っていた場合の相続税評価額となります。

土地の相続税評価額の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

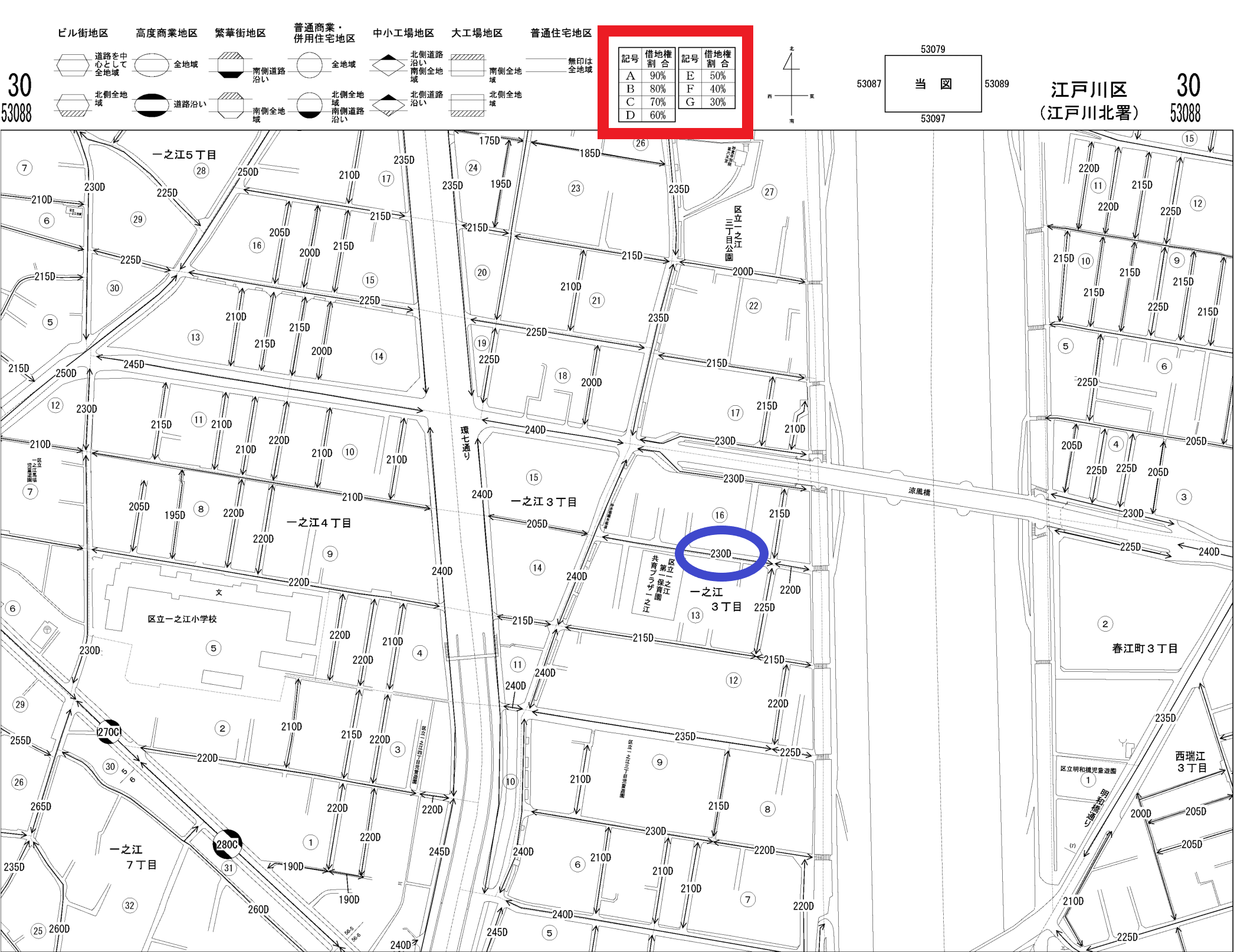

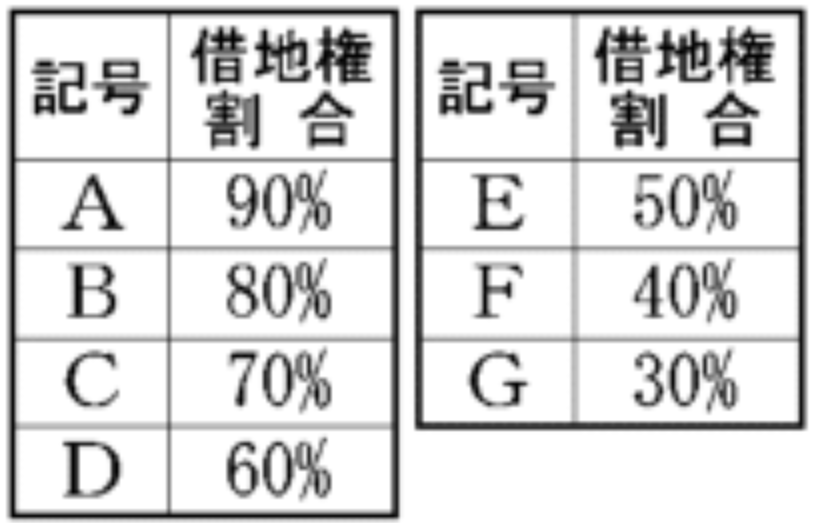

借地権割合は路線価図又は倍率表に記載されています。

まずは路線価図から確認してみましょう。

路線価図の上部に借地権割合が記載されています。(上図の赤色□枠参照)

アップにしてみましょう。

ローマ字記号の右側に%がありますが、この%が借地権割合となります。

では、左側のローマ字記号にはどのような意味があるのでしょうか。

ローマ字記号は路線価の右端に記載されているのです。(上図の青色○枠参照)

こちらもアップにしてみましょう。

![]()

230の右側にDとありますが、このDがローマ字記号を指します。

すなわち、この路線価に接する土地の借地権割合は、60%ということです。

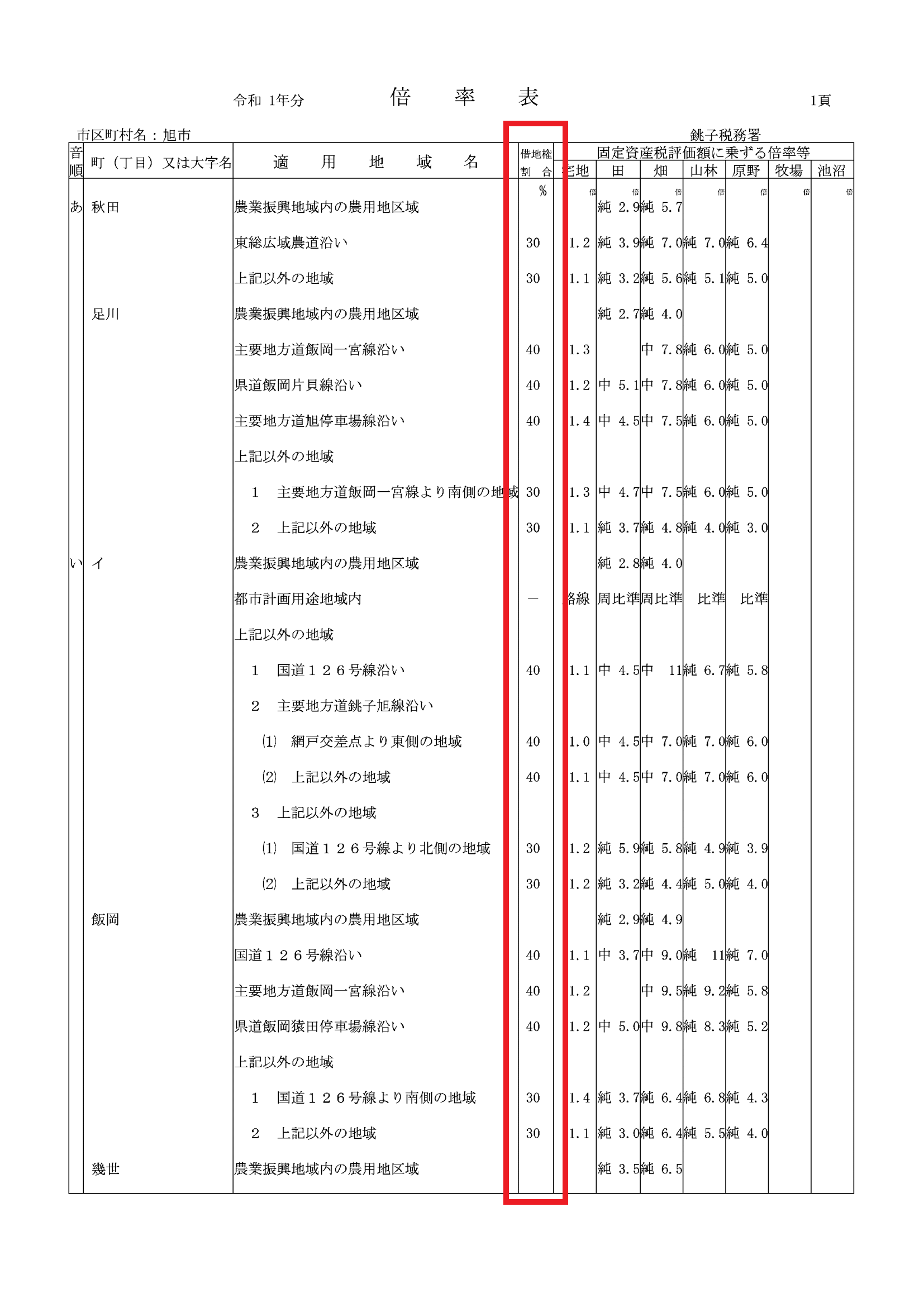

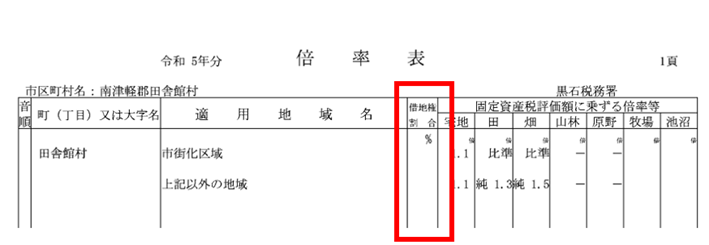

続いて、倍率表を確認しましょう。

倍率評価の土地の場合には上図の赤色□枠部分に借地権割合が記載されています。

借地権割合の更に詳しい解説は、借地権割合とは?相続評価・売却価格・地代等との関係性も解説!をご参照ください。

(2)借地権の取引慣行がない地域

借地権の取引慣行がない地域の借地権の目的となっている貸宅地の相続税評価の計算式は以下の通りです。

借地権の取引慣行がない地域では、借地権割合を20%と考えて自用地評価額の80%で評価することとなります。

借地権自体の価値がほぼないですが、他人に土地を貸しているという制約はあるので2割減できるということです。

それでは、借地権の取引慣行がない地域に該当するかどうかというのはどのように判断すれば良いのでしょうか?

借地権割合の確認と同様に路線価図や倍率表で判断します。

すなわち、路線価図なら路線価の右側にローマ数字がなければ借地権の取引慣行がない地域に該当するのです。

下記路線価図をご参照ください。

少し見づらいので拡大してみましょう。

路線価の右側にローマ数字が無いのがわかると思います。

このような地域が借地権の取引慣行がない地域なのです。

倍率表も同様です。

下記のように借地権割合の列が空欄になっていれば借地権割合の取引慣行がない地域に該当するのです。

2. 定期借地権の目的となっている貸宅地の相続税評価

定期借地権とは、普通借地権と異なり当初に決められた契約期間で借地を地主に返さないといけない更新の出来ない借地契約のことです。

定期借地権は借地借家法第22条から第25条に定められています。

更新ができないことから普通借地権よりは権利が弱いため定期借地権の評価額も小さくなります。

定期借地権の評価額が小さくなるということは定期借地権の目的となっている貸宅地の評価額は大きくなるということです。

定期借地権の目的となっている貸宅地については、大きく下記の2つに分けて考えていきます。

(1)一般定期借地権の目的となっている貸宅地

(2)(1)以外の定期借地権の目的となっている貸宅地

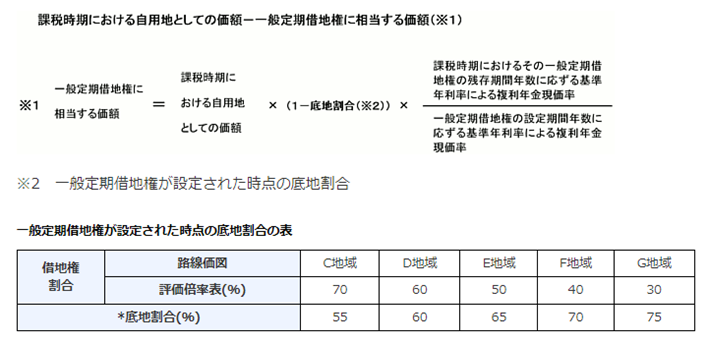

(1)一般定期借地権の目的となっている貸宅地

一般定期借地権とは、借地借家法第22条に定められており、公正証書等の書面により借地期間を50年以上とし、借地期間満了により借地権が確定的に終了するものをいいます。

一般定期借地権の目的となっている貸宅地すべてが今から解説する評価方法となるわけではないのが定期借地権の目的となっている貸宅地の難しいところです。

一般定期借地権のうち、下記の2つを除きます。

□借地権割合が90%、80%、借地権の取引慣行の無い地域

□課税以上弊害がある場合(一般定期借地権の借地権者と借地権設定者の関係が親族間や同族法人等の特殊関係者間の場合や第三者間の設定等であっても税負担回避行為を目的としたものであると認められる場合)

上記の2つに関しては「(2)(1)以外の定期借地権の目的となっている貸宅地」として評価します。

前置きが長くなりましたが、一般定期借地権の目的となっている貸宅地の相続税評価の計算式は下記の通りです。

(2)(1)以外の定期借地権の目的となっている貸宅地

(1)以外の定期借地権の目的となっている貸宅地については、次の算式により相続税評価額を計算します。

定期借地権の価額については、定期借地権の相続税評価を徹底解説をご参照ください。

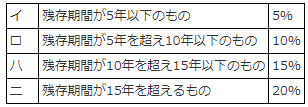

なお、上記算式の評価額が、下記の金額を上回る場合には下記の金額を貸宅地の相続税評価額とすることができます。

※残存期間に応じた割合は下記の通りです。

定期借地権の目的となっている宅地の相続税評価のより詳しい解説は、定期借地権の目的となっている宅地の相続税評価を徹底解説をご参照ください。

貸宅地の相続税評価(身内に貸している場合)

第三者ではなく身内(親族、同族会社等)に貸している場合には下記の算式では解決できないことが多々あります。

第三者との取引であれば経済合理性が働くため上記算式で解決することがほとんどですが、身内との取引の場合には経済合理性が働かないケースも多いです。

以下では、ケース別に貸宅地の評価について確認していきます。

登場人物が個人か法人か、有償か無償か、権利金があるかどうか、地代が高いか安いかなどの状況により評価方法や評価額が異なります。

今回は登場人物別、条件別に貸宅地の評価を徹底的に解説します。

なお、本題に入る前にこれから使う用語の意義を確認しておきましょう。

借地権者:土地を借りて建物を建てた人

底地権者:土地を貸している人

貸宅地評価額:底地権者の土地の相続税評価額

固定資産税等:底地権者が支払うべく土地にかかる固定資産税・都市計画税

相当の地代:過去3年間の自用地評価額の平均値✕6%

通常の地代:過去3年間の自用地評価額の平均値✕(1-借地権割合)✕6%

実際の地代:相続開始時に実際に支払っている1年間の地代

権利金:借地権を設定したときに底地権者に払った一時金

通常の権利金:土地の時価✕借地権割合

権利金の認定課税:登場人物に法人が絡む借地契約において、借地権設定時に通常の権利金を収受せず、かつ、相当の地代を収受しない契約の場合には、法人に借地権が移ったものとして法人税が課税されるという税制(国税庁HP【権利金の認定課税について】)

無償返還届出:登場人物に法人が絡む場合で最終的に土地を無償で底地権者に変換することを約する契約をしている場合に税務署に提出する届出書(国税庁HP【土地の無償返還に関する届出】)※権利金の認定課税を回避するためにこの届出を提出します。

借地権者:個人 底地権者:個人

①「通常の権利金」の支払いあり

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

もっともオーソドックスなパターンになります。第三者から土地を借りる場合には一般的に通常の権利金を底地権者に支払います。この場合には複雑な計算は必要なく自用地評価額に借地権割合を乗じれば評価が完了します。

借地権者と底地権者が親族等でなく赤の他人の場合には大体がこのパターンに当てはまります。

②「通常の権利金」の支払いなし・実際の地代:「固定資産税等」より高く「通常の地代」より低い

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

通常の権利金を借地権設定時に支払っていないケースです。その場合には地代がどのような金額に設定されているかが重要となります。

このパターンは底地権者が支払う固定資産税等よりは多くの地代を払っているが通常の地代には満たない場合です。

支払っている地代が通常の地代よりも低いような場合には上記①と同様に単純に自用地評価額に借地権割合を乗じれば良いこととなります。

③「通常の権利金」の支払いなし・実際の地代:「通常の地代」より高く「相当の地代」より低い

借地権評価額:自用地評価額✕借地権割合✕(1-「実際の地代-通常の地代」/「相当の地代-通常の地代」)

貸宅地評価額:自用地評価額-上記借地権評価額(自用地評価額✕80%超の場合には自用地評価額✕80%)

いきなり難しい算式になりましたね。

具体例を使って確認してみましょう。

借地権者:被相続人

底地権者:被相続人の兄

自用地評価額:1億円

自用地評価額3年平均値:8,000万円

借地権割合:70%

実際の地代:年300万円

固定資産税等:年30万円

まずは、相当の地代と通常の地代を算出することから始めます。

相当の地代:8,000万円✕6%=480万円

通常の地代:8,000万円✕(1-70%)✕6%=144万円

実際の地代300万円は相当の地代と通常の地代の間にあることがわかりました。

それでは上記算式に当てはめてみましょう。

【借地権評価額】

1億円(自用地評価額)✕70%(借地権割合)✕(1-「300万円(実際の地代)-144万円(通常の地代)」/「480万円(相当の地代)-144万円(通常の地代)」)=3,750万円

【貸宅地評価額】

1億円-3,750万円=6,250万円

となります。

上記②の通常の地代以下の場合よりも借地権の評価額が低くなっています。

なぜでしょうか?

キーワードは『借り得』です。

借地権者にしてみれば安い地代で土地を借りている場合には得をし続けられるのです。その得の集大成が借地権評価に反映されているのです。

すなわち通常の地代よりも安い地代で土地を借り続けていたということはそれだけ借地権の価値が高くなって評価額も一番高くなります。

これに対し、通常の地代よりも高い地代で土地を借りていた場合にはその分キャッシュアウトが多くなり借地権者は損をしている状況です。その損した部分が借地権評価額に反映され、借地権の評価額が低くなるのです。

相当の地代に近づけば近づくほど借地権評価額は小さくなります。それでは次のパターンで確認してみましょう。

④「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

借地権評価額:ゼロ

貸宅地評価額:自用地評価額✕80%

実際の地代が相当の地代と同額であれば借地権評価額はゼロとなるのです。上記③の算式に当てはめると分数が1になるためカッコ書きがゼロになり、借地権評価額がゼロになることが確認できると思います。

お金をいっぱい払っているんだからそれだけ借地権の価値が上がりそうですが、発想は逆なのです。

借地権者に借り得がないと借地権は評価されないのです。

なお、上記③までのパターンでは、「借地権評価額+貸宅地評価額=土地全体の自用地評価額」という算式が成立していましたが、このパターンではこれが成立しません。

貸宅地評価額が20%ディスカウントされている理由としては、いくら相当の地代をもらっていたとしても他人の建物が建っているという事実に変わりはなく、土地の利用に制限があるため例外的に20%の評価減を認めているのです。

⑤「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下

借地権評価額:ゼロ

貸宅地評価額:自用地評価額

いわゆる使用貸借といわれるパターンです。

使用貸借は賃貸借と異なり、非常に希薄な権利です。底地権者から立ち退いてくれと言われたら原則として立ち退かなければなりません。

このような希薄な権利の使用貸借の場合には借地権を認識しません。最初の借地権の定義のところで「土地の賃借権」とあったのを思い出してください。借地権はあくまで賃貸借のときに発生する権利なのです。

また、貸宅地評価額は自用地評価額と同額となります。

なお、使用貸借であっても「借地権者の地位に変更がない旨の申出書」を過去に税務署に提出している場合には、借地権評価が必要になるケースもあるため注意しましょう。

「借地権者の地位に変更がない旨の申出書」の詳しい解説は、「借地権者の地位に変更がない旨の申出書」の提出忘れで多額の贈与税が?!をご参照ください。

⑥「権利金」の支払い一切なし・実際の地代:「通常の地代」より高く「相当の地代」より低い・借地権の取引慣行がないと認められる地域に所在

借地権評価額:ゼロ

貸宅地評価額:自用地評価額✕80%

借地権の取引慣行がないと認められる地域に所在する場合です。

すなわち、前述で解説した路線価にローマ字のない地域です。

前述の通り、路線価にローマ字がなければ借地権の評価はゼロとなります。

それに対応するように底地権は100%となりそうですが、そうならないのが借地権評価の難しいところです。

借地権の価値は認識しないけど、底地権者にしてみたら自分の土地の上に他人の建物が建っている事実には変わりありません。

自分の建物が建っている場合や更地に比べ利用価値は劣るのです。

したがって、借地権の取引慣行がないと認められる地域であっても底地権評価については20%のディスカウントが可能なのです。

上記④と同様に借地権と底地権を合計しても100にならないため違和感を感じますが、そのような決まりになっているとご理解ください。

⑦「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・昭和48年10月以前に貸し付けられた土地

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

使用貸借で借地権を認識しないと決められたのは、昭和48年11月1日に発遣された「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」(直資2-189)(俗に言う「使用貸借通達」)からです。したがって、それ以前については使用貸借であっても借地権の認定課税がされていました。この影響から相続税の評価においても昭和48年10月以前に使用貸借契約が開始された土地については上記の通り借地権を認識して評価します。

なお、使用貸借契約開始から相続開始までの間に土地や建物の所有者に異動があった場合等には上記の取り扱いとはことなることもあるため詳細は税理士に確認しましょう。

また、各国税局においても若干取り扱いが異なるため注意が必要です。

⑧建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「固定資産税等」超

借地権評価額:賃借権相当額

貸宅地評価額:賃借権目的雑種地評価額

建物ではなく構築物の所有を目的とする土地の賃貸借のケースです。

取引の一方に法人がいると後述するようにとてもややこしくなるのですが、個人のみの取引の場合には構築物所有目的の土地の賃貸借は複雑ではありません。

構築物所有目的のため借地権という概念は登場しません。登場する権利は、賃借権となります。

したがって、借主は賃借権として評価し、貸主は賃借権目的雑種地(建物の敷地でないので地目も宅地ではなく雑種地となります)として評価します。

賃借権の詳しい解説は、貸し付けられている雑種地の相続税評価を徹底解説をご参照ください。

借地権者:法人 底地権者:個人

①「通常の権利金」の支払いあり

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

個人個人の場合と同じなので難しくないですね。

なお、借地権者が法人のため借地権評価額とは、法人の株価算定における純資産価額上の借地権評価額という意味です。以下も同様です。

②「通常の権利金」の支払いなし・実際の地代:「通常の地代」より低い

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

個人個人との違いは地代の支払が固定資産税等以下であっても上記の評価額となるという点です。法人は個人と異なり利益追求のために設立された組織であるため使用貸借という考えは税務上しません。

徐々に難しくなってきましたね。

③「通常の権利金」の支払いなし・実際の地代:「通常の地代」より高く「相当の地代」より低い

借地権評価額:自用地評価額✕借地権割合✕(1-「実際の地代-通常の地代」/「相当の地代-通常の地代」)

貸宅地評価額:自用地評価額-上記借地権評価額(自用地評価額✕80%超の場合には自用地評価額✕80%)

こちらは個人個人と算式は同じですが、各種調整が必要なため具体例を用いて解説します。

被相続人Aは同族法人である甲社に下記条件でX土地を貸し付け、甲社はその土地上で自社の建物を建築し、小売業を営んでいました。なお、甲社の株式はAがすべて保有しています。

この場合においてAが死亡した際のX土地の評価について検討しましょう。

【X土地】

相続開始年の自用地評価額 50,000千円

相続開始年の前年の自用地評価額 45,000千円

相続開始年の前々年の自用地評価額 40,000千円

借地権割合 60%

地積 300㎡

固定資産税 500千円(年額)

【貸付条件】

地代 2,500千円/年 (地代の改訂なし)

権利金なし

貸付時期は相続開始日の35年前

※地代2,500千円は貸付時において相当の地代に該当していた。

【土地の無償返還に関する届出書】

未提出

【借地権】

■相当の地代

(50,000千円+45,000千円+40,000千円)×1/3×6%=2,700千円

■通常の地代

(50,000千円+45,000千円+40,000千円)×1/3×(1-60%)×6%=1,080千円□実際の地代

■実際の地代の判定

通常の地代1,080千円≪2,500千円≪相当の地代2,700千円

■借地権評価額

50,000千円×60%×{1-(2,500千円-1,080千円)/(2,700千円-1,080千円)}=3,703千円

■甲社株式の純資産価額方式における借地権評価額加味

上記借地権評価額3,703千円+6,297千円(自用地価額50,000千円-3,703千円-40,000千円)=10,000千円を純資産価額計算上加味します。

借地権評価額3,703千円と下記貸宅地評価額40,000千円の合計額43,703千円が自用地評価額50,000千円に満たないこととなるため、差額6,297千円を借地権評価額に加算することになります。

【貸宅地】

■自用地評価額-上記借地権の価額

50,000千円-3,703千円=46,296千円

■自用地評価額×80%

50,000千円×80%=40,000千円

■貸宅地評価額

46,296千円>40,000千円

∴ 40,000千円

大分ややこしいくてすみません。

④「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

借地権評価額:ゼロ

貸宅地評価額:自用地評価額✕80%

個人個人の場合と同じです。

なお、登場人物に法人が絡む場合には、税務署に「相当の地代の改訂方法に関する届出」の提出が必要となります。

⑤「権利金」の支払い一切なし・実際の地代:「固定資産税等」超・無償返還届出あり

借地権評価額:自用地評価額✕20%

貸宅地評価額:自用地評価額✕80%

賃貸借で無償返還届出を提出している場合の個人法人の論点です。

無償返還届出があるため借地権は認識しません。したがって、上記の20%も正確には借地権の評価ではありません。土地の使用に制約があるということからお互いに20%を価値として認識しているという税務上ならではのテクニック的な評価方法です。

⑥「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・無償返還届出あり

借地権評価額:ゼロ

貸宅地評価額:自用地評価額

上記⑤との違いは、使用貸借であるという点です。使用貸借契約で無償返還届出が提出されている場合には、上記⑤のような20%も認識しません。

⑦「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・無償返還届出なし

借地権評価額:自用地評価額✕借地権割合

貸宅地評価額:自用地評価額✕(1-借地権割合)

上記⑥との違いは、無償返還届出がないという点です。借地権設定時に無償返還届出の提出がないということは、そのときに法人側で権利金の認定課税をされているはずです。

個人個人間の使用貸借は、借地権を認識しませんが、個人法人間の場合には使用貸借であっても借地権を認識ます。ここが税務の難しいところです。

法人は個人と異なり常に利益を追求すべき人格です。これに対し自然人たる個人は利益追求だけを考えて経済活動をしているわけではありません。

すなわち、税務上、法人が絡んだ取引については、使用貸借であったとしても賃貸借と考えて課税関係を整理するのです。

したがって、個人法人間の土地の貸借の場合には、使用貸借であっても法人に借地権が移転している、すなわち、賃貸借とみなすこととなります。これは権利金の認定課税が実際にされているかどうかは問いませんので留意してください。

⑧建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「相当の地代」と同額

借地権評価額:ゼロ

貸宅地評価額:賃借権目的雑種地評価額(自用地評価額✕80%を限度)

借地権の定義でも確認した通り、相続税法上の借地権は建物の所有を目的とするものに限られます。これに対し、法人税法における借地権は建物だけでなく構築物も対象となります。このように税法に応じて借地権の範囲が異なることから、個人法人間、かつ、建物以外を目的とする土地の貸借の場合に矛盾が生じることとなります。

まず、借地権評価額については、本来であるならば賃借権としての評価をすべきですが、法人税法との整合性を図る観点から賃借権の評価ではなく借地権と考え、相当の地代通達に準じてゼロ評価となります。

次に、貸宅地評価額については、貸し付けられている雑種地として評価します。

雑種地の詳しい解説は、雑種地(駐車場、資材置き場、空き地等)の相続税評価を徹底解説!をご参照ください。

また、貸し付けられている雑種地の詳しい解説は、貸し付けられている雑種地の相続税評価を徹底解説をご参照ください。

⑨建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「固定資産税等」超・無償返還届出あり

借地権評価額:ゼロ

貸宅地評価額:賃借権目的雑種地評価額(自用地評価額✕80%を限度)

このパターンも上記⑧同様、借地権の範囲が一致しないパターンとなりますが、無償返還届出が提出されているため賃借権(借地権)はゼロとなります。

貸宅地評価額は、貸し付けられている雑種地の評価に準じて評価します。(使用貸借の場合には控除はなく自用地評価額100%評価となります)

上記が原則的取り扱いですが、過去の裁決事例では、ゴルフ練習場の敷地として同族法人に賃貸していた土地の評価及びその同族法人の株式の評価において、相当地代通達8に準じて、下記の通り評価すべしと認定された事例もあるため借地権の設定がされたものと同程度の制約がある場合等には上記と異なる評価になる可能性もあるため注意が必要です。

借地権評価額:自用地評価額✕20%

貸宅地評価額:自用地評価額✕80%

東京国税不服審判所 平成20年11月13日裁決

請求人らは、同族会社の株式の評価に係る純資産価額の計算において、同法人がゴルフ練習場の敷地として借りている本件土地に係る賃借権は、その権利自体が経済性の乏しいものであるから、株式の評価に当たってその価額は零とすべき旨主張する。ところで、「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」(以下「相当地代通達」という。)8において、被相続人所有の同族会社の株式評価上、無償返還届出書の提出されている土地の20%に相当する金額(借地権の価額)は、同社の純資産価額に算入する旨定めているところ、この取扱いは、被相続人が、80%評価した土地を賃借している法人の同族関係者である場合においては、被相続人に係る相続税の課税上、当該土地の評価額が個人と法人を通じて100%顕在化することが課税の公平上適当と考えるからあり、当審判所においても相当と認められる。本件土地の評価においては、同族会社である本件会社の構築物等の設置による使用収益の制約について相当地代通達8の取扱いとの均衡を考慮し、自用地としての価額から、100分の20の減価を行っている。そうすると、本件株式の評価における純資産価額の計算では、相続税の課税上の公平を図るためには、相当地代通達8の取扱いに準じて、本件土地の自用地としての価額から減じた100分の20相当の価額を本件会社の資産として計上するのが相当である。

⑩建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「固定資産税等」超・無償返還届出なし

借地権評価額:賃借権相当額

貸宅地評価額:賃借権目的雑種地評価額

このパターンも上記⑧⑨同様、借地権の範囲が一致しないパターンとなります。

法人税法上は構築物であっても借地権と考えますので、無償返還届出が提出されていませんから法人税において権利金の認定課税がされているはずです。(除斥期間が経過しているケースも多々ありますが。。。)

これに対し、土地評価、株価評価はあくまで相続税法上の借地権をベースに考えます。

すなわち、構築物を目的とした土地の貸借のため借地権ではなく賃借権と考えます。

賃借権の詳しい解説は、貸し付けられている雑種地の相続税評価を徹底解説をご参照ください。

⑪建物ではなく構築物の敷地・「権利金」の支払い一切なし・実際の地代:「固定資産税等」以下・無償返還届出なし

借地権評価額:賃借権相当額

貸宅地評価額:賃借権目的雑種地評価額

このパターンも上記⑧⑨⑩同様、借地権の範囲が一致しないパターンとなります。

上記⑩との違いは、地代が固定資産税等以下、すなわち、使用貸借という点です。

何度も解説してますが、個人法人間では使用貸借という概念は存在しません。(無償返還届出がある場合は例外です)

ということは、上記⑩と同じ結論となります。

小規模宅地等の特例

貸宅地についてはその貸宅地を引き継いだ相続人が申告期限まで貸付を継続した場合には小規模宅地等の特例の適用が可能です。

貸している土地は200㎡まで50%オフが可能です。

詳しくは、【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!をご参照ください。

なお、貸宅地は自用地評価額の30%とか40%水準となることから他の居住用宅地や貸付事業用宅地があった場合にはそちらを優先して適用したほうが有利になる可能性が高いでしょう。

小規模宅地等の特例の有利判定については、相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説をご参照ください。

補足事項

土地の種類について

有償での貸付なのか無償なのか、土地上の建築物が何なのかなど条件によって評価方法が異なります。

表に網羅的にまとめましたので下記をご参照ください。

| 貸借方法 | 土地の上の建築物 | 評価方法 |

| 使用貸借 | 建物(所有者問わず) | 自用宅地評価 |

| 賃貸借 | 土地所有者の建物 | 貸家建付地評価 |

| 賃貸借 | 他者の建物 | 貸宅地評価 |

| 使用貸借 | 構築物(所有者問わず) | 自用雑種地評価 |

| 賃貸借 | 土地所有者の構築物 | 貸し付けられている雑種地評価 |

| 賃貸借 | 他者の構築物 | 貸し付けられている雑種地評価 |

| 使用貸借 | 建築物なし | 自用雑種地評価 |

| 賃貸借 | 建築物なし | 貸し付けられている雑種地評価 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00