相続が発生した場合の消費税の納税義務判定、届出、インボイス対応について

相続が発生した際の消費税に関する手続きは複雑で、多くの方が戸惑います。本記事では、相続があった場合の消費税の納税義務、必要な届出、インボイス制度への対応について、わかりやすく解説します。

1. 相続があった場合の消費税の納税義務の判定

(1)相続があった年の納税義務の判定

消費税の納税義務は、基準期間における課税売上が1,000万円を超えるか否かにより判定を行います。

相続があった場合の納税義務については、若干複雑になります。

というのも相続人自身の基準期間における課税売上高だけではなく、被相続人(亡くなった人)の基準期間における課税売上の両方を確認する必要があるのです。

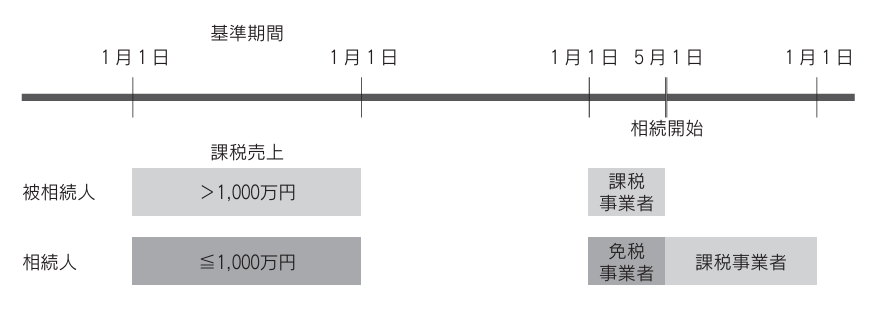

①相続人の基準期間における課税売上高が1,000万円を超えている場合

相続人の基準期間における課税売上高が1,000万円を超えている場合には、当然に相続開始の年における納税義務がありますので、被相続人の基準期間における課税売上高を考慮する必要はありません。

②相続人の基準期間における課税売上高が1,000万円以下の場合

相続人の基準期間における課税売上高が1,000万円以下の場合には、基準期間における課税売上高が1,000万円を超える被相続人の事業を承継したときは、その相続人の相続のあった日の翌日からその年12月31日までの間における期間は課税事業者に該当します。

ポイントとしては、被相続人の基準期間における課税売上高だけで納税義務の有無を判定するということです。

被相続人の基準期間における課税売上高と相続人の基準期間における課税売上高を合算しませんので注意してください!

相続人の基準期間における課税売上高が1,000万円に満たない場合の納税義務判定をまとめると下記の通りです。

相続人は、相続があった日の翌日から12月31日までの期間について、消費税の納税義務が発生します。

被相続人の課税売上高が1,000万円以下の場合:

原則として、相続人の納税義務は免除されます。ただし、相続人が課税事業者を選択している場合は、納税義務が発生します。

もう一つのポイントとしては相続人の課税期間開始の日です。

年始ではなく相続開始年の途中である相続開始日の翌日から課税事業者になります。

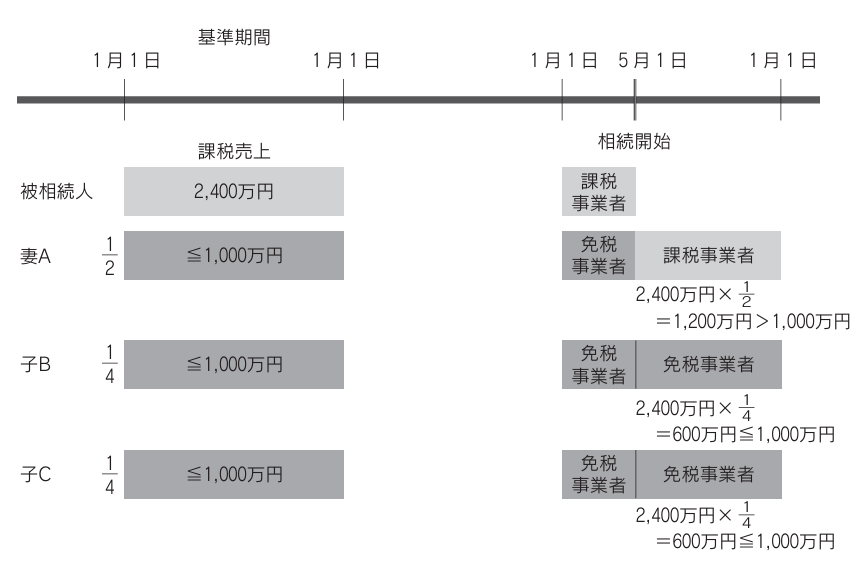

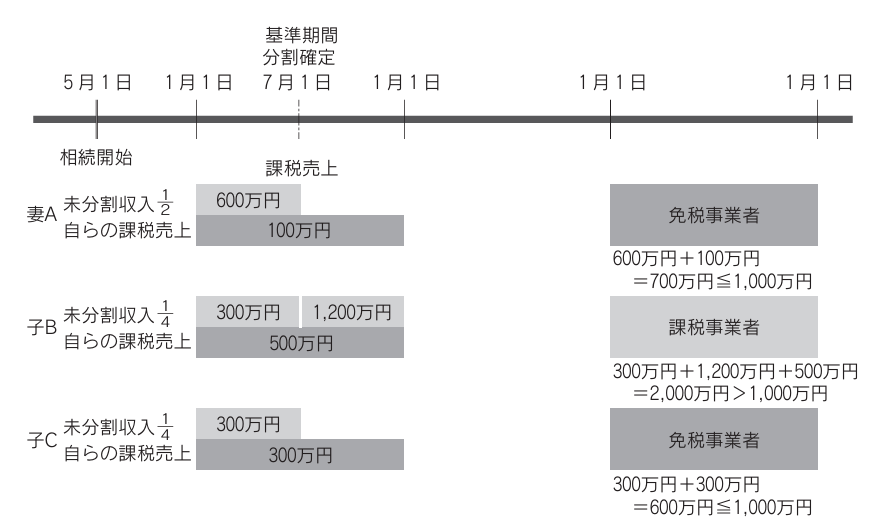

③納税義務判定時に未分割の場合

納税義務判定時に未分割の場合にはどのように判定することになるでしょうか。

相続人が複数いた場合において、相続財産の分割が実行されるまでの間は被相続人の事業を承継する相続人は確定しないことから、各相続人が共同して被相続人の事業を承継したものとして取り扱うこととされています。

この場合において、各相続人のその課税期間に係る基準期間における課税売上高は、当該被相続人の基準期間における課税売上高に各相続人の法定相続分など((民900)代襲相続人の相続分(民901)から特別受益者の相続分(民903)までの規定の適用を受ける場合には、これらの各条)の相続分に応じた割合を乗じた金額となります。

未分割遺産が分割された場合には、民法においては、遺産の分割は相続開始時に遡ってその効力が生じるものとされていますが、消費税の納税義務の判定にあたっては、その判定時点での適正な事実関係に基づき判定されたものである場合には、その判定が認められるものと考えます。

したがって、遺産分割の結果に基づいて改めて納税義務の判定を行う必要はなく、判定時点で免税事業者と判定された相続人について、遺産分割の結果により課税事業者に該当するような場合においても、当初の免税事業者としての納税義務の判定に影響は及ぼしません。

(2)相続があった年の翌年以降の納税義務の判定

相続があった年の翌年以降の納税義務の判定は(1)と異なり、相続人の基準期間における課税売上高と被相続人の基準期間における課税売上高との合計額が1,000万円を超えるかどうかで判定します。

相続人に納税義務が発生します。

被相続人と相続人の課税売上高の合計が1,000万円以下の場合:

原則として、相続人の納税義務は免除されます。ただし、相続人が課税事業者を選択している場合は、納税義務が発生します。

納税義務判定時に未分割の場合

納税義務判定時に未分割の場合にはどのように判定することになるでしょうか。

相続人が複数いた場合において、相続財産の分割が実行されるまでの間は被相続人の事業を承継する相続人は確定しないことから、各相続人が共同して被相続人の事業を承継したものとして取り扱うこととされています。

この場合において、各相続人のその課税期間に係る基準期間における課税売上高は、当該被相続人の基準期間における課税売上高に各相続人の法定相続分など((民900)代襲相続人の相続分(民901)から特別受益者の相続分(民903)までの規定の適用を受ける場合には、これらの各条)の相続分に応じた割合を乗じた金額となります。

未分割遺産が分割された場合に再度納税義務の判定を行う必要がないことは上記(1)と同様です。

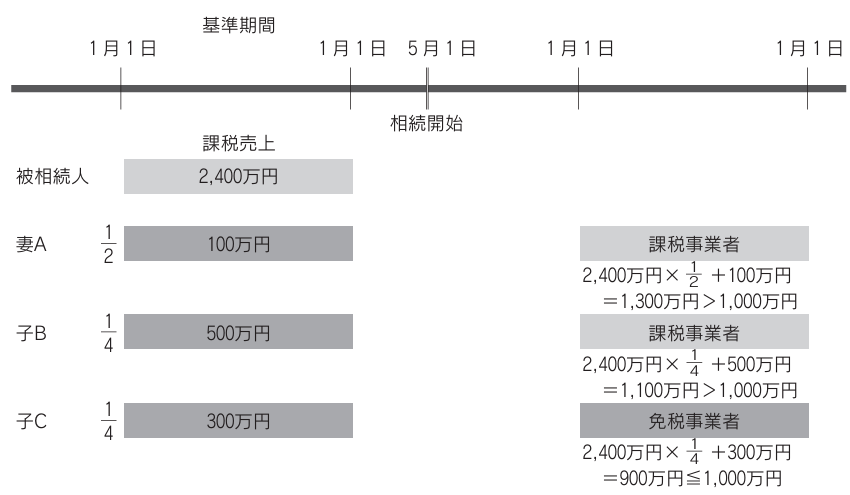

(3)基準期間に相続開始日が存する年の納税義務の判定

相続があった年の翌々年における相続人自身の基準期間における課税売上高が1,000万円に満たない場合には、上述の(2)のとおり、相続人の当該基準期間における課税売上高と被相続人の当該基準期間における課税売上高との合計額が1,000万円を超えるときは、課税事業者に該当します。

また、相続財産が未分割である期間の未分割遺産に係る課税売上高については、その相続分に応じて各共同相続人にそれぞれ帰属するものとされますので、相続発生日から年末までの未分割遺産に係る課税売上高に各相続人の法定相続分に応じた割合を乗じた金額は、相続人の当該基準期間における課税売上高に含まれます。

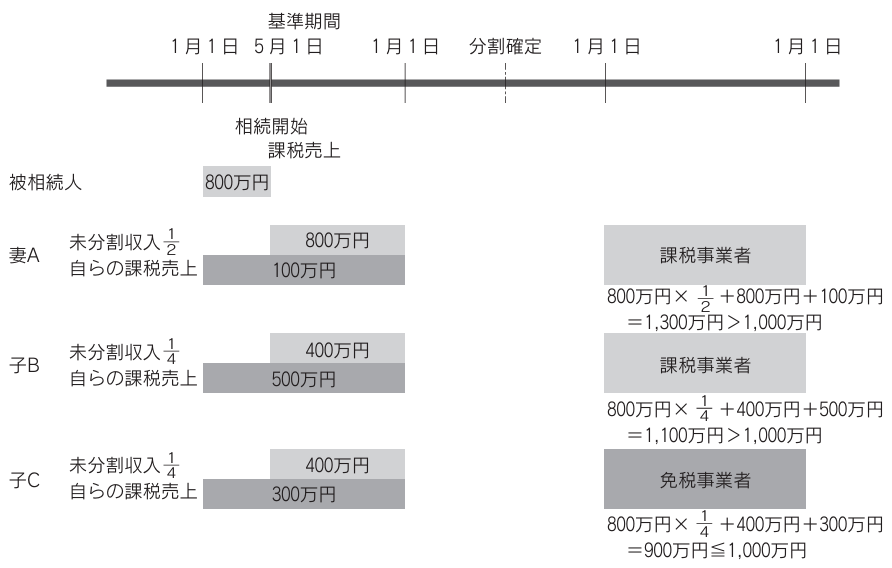

(4)基準期間に遺産分割日が存する年の納税義務の判定

未分割遺産が分割された場合には、民法においては、遺産の分割は相続開始時に遡ってその効力が生じるものとされていますが、一方で未分割遺産から生じる収入債権は、相続財産とは別個の財産であり、その共有財産から生じる法定果実を受け取る分割単独債権として各共同相続人に帰属するものとされています。

したがって、遺産分割協議までにその年の1月1日から未分割に係る課税売上として各共同相続人に帰属した課税売上高に変動は生じることはなく、当該課税売上高は基準期間に遺産分割日が存する年の各共同相続人の納税義務の判定にあたって、それぞれ各共同相続人の基準期間における課税売上高を構成します。

なお、遺産分割協議が整った後の課税売上について、分割協議によりその課税売上の原因となる遺産を取得し事業を継続していく相続人が、その分割日以降の課税売上高を認識していくこととなります。

2. 相続に関する消費税の届出

(1)課税関係の届出

①個人事業者の死亡届出書

内容:課税事業者である個人事業者が死亡した場合に相続人が税務署に提出すべき届出書

提出先:被相続人の納税地の所轄税務署長

提出期限:速やかに

留意点:(2)①の「適格請求書発行事業者の死亡届出書」を提出した場合には当該「個人事業者の死亡届出書」の提出は不要

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

個人事業者の死亡届出書

②消費税課税事業者選択届出書

内容:納税義務の判定により免税事業者となった相続人が課税事業者となるために提出する届出書

※被相続人が課税事業者選択届出書を提出していたとしてもその効力は相続人には及ばない(消費税法基本通達1-4-12)

提出先:相続人の納税地の所轄税務署長

提出期限:

原則⇒相続開始年の12月31日までに提出すれば相続開始年から課税事業者となれる

例外⇒相続開始が12月中の場合において、消費税課税事業者選択(不適用)届出に係る特例承認申請書を相続開始年の翌年2月末日までに提出したときは、相続開始年から課税事業者となれる(消費税法基本通達1-4-16(3))

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

消費税課税事業者選択届出書

③消費税簡易課税制度選択届出書

内容:相続人が簡易課税制度を選択する場合に提出する届出書

※被相続人が消費税簡易課税制度選択届出書を提出していたとしてもその効力は相続人には及ばない(消費税法基本通達13-1-3の2)

提出先:相続人の納税地の所轄税務署長

提出期限:

原則⇒相続開始年の12月31日までに提出すれば相続開始年から課税事業者となれる

例外⇒相続開始が12月中の場合において、消費税簡易課税制度選択(不適用)届出に係る特例承認申請書を相続開始年の翌年2月末日までに提出したときは、相続開始年から簡易課税制度選択事業者となれる

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

消費税簡易課税制度選択届出書

④消費税課税事業者届出書

内容:納税義務の判定により課税事業者となった相続人が提出する届出書

提出先:相続人の納税地の所轄税務署長

提出期限:速やかに

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

消費税課税事業者届出書

⑤相続・合併・分割等があったことにより課税事業者となる場合の付表

内容:上記④の届出書に添付する付表

提出先:相続人の納税地の所轄税務署長

提出期限:速やかに

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

相続・合併・分割等があったことにより課税事業者となる場合の付表

(2)インボイス関係の届出

2023年10月1日からインボイス制度が開始されました。

相続があった場合のインボイス関係の届出について解説します。

①適格請求書発行事業者の死亡届出書

内容:適格請求書発行事業者(インボイス発行事業者)が死亡した場合の届出書

提出先:被相続人の納税地を管轄する「インボイス登録センター」

提出期限:速やかに

【解説】

インボイス登録番号は個人に紐づいているため、相続人が被相続人の登録番号をそのまま使い続けることはできません。

しかし、被相続人の死亡と同時にインボイスを発行できなくなると取引先にて仕入税額控除ができなるなるという事態が生じてしまします。

そこで、インボイス発行事業者が死亡した場合の効力は、次のいずれか早い日まで失効されないこととなっています。

□相続人により「適格請求書発行事業者の死亡届出書」が提出された日の翌日

□死亡した日の翌日から4月を経過した日

なお、インボイス発行事業者でない相続人が、インボイス発行事業者である被相続人の事業を承継する場合には、「適格請求書発行事業者の死亡届出書」にその旨を記載する必要があります。

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

適格請求書発行事業者の死亡届出書

②適格請求書発行事業者の登録申請書

内容:相続人が相続による事業承継を機にインボイス発行事業者の登録を行う場合の届出書

提出先:相続人の納税地を管轄する「インボイス登録センター」

提出期限:原則として被相続人が死亡した日の翌日から4月を経過する日

【解説】

インボイス発行事業者から事業承継した相続人がインボイス発行事業者でない場合には、その相続人が適格請求書発行事業者の登録申請書を提出してインボイス発行事業者として登録してもらう必要があります。

ただし、インボイス発行事業者の登録申請してから実際に登録されるまでは一定の期間を要するため下記の期間は被相続人のインボイス登録番号を相続人のインボイス登録番号とみなすこととされています。

この期間のことを「みなし登録期間」といいます。

□その相続人がインボイス発行事業者の登録を受けた日の前日

□死亡した日の翌日から4月を経過する日

この届出書の雛型については、国税庁HPの下記リンクをご参照ください。

適格請求書発行事業者の登録申請書

3. 相続とインボイスの届出をパターン別に解説

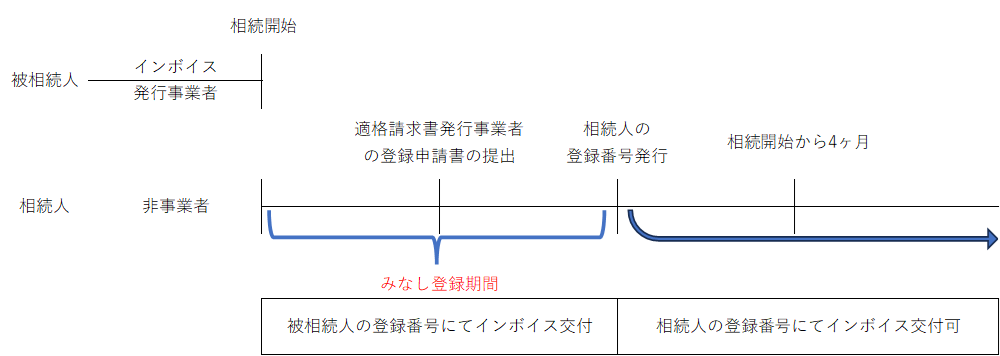

(1)相続開始から4ヶ月以内に相続人に登録番号が発行された場合

相続開始から4ヶ月以内に相続人に登録番号が発行された場合には、その発行日から相続人の登録番号によりインボイスを交付することができます。

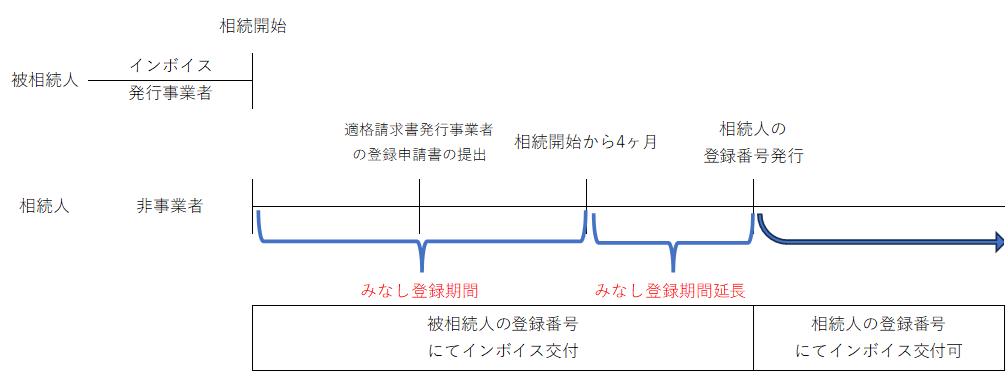

(2)相続開始から4ヶ月以内に相続人が適格請求書発行事業者の登録申請書の提出ができた場合

みなし登録期間中に相続人が登録申請書の提出ができた場合には、みなし登録期間経過後に相続人の登録番号が発行されたとしてもみなし登録期間経過日から登録番号発行日までの期間は被相続人の登録番号にてインボイスを発行することができます。

これをみなし登録期間の延長といいます。

相続により途切れなくインボイスを発行したい場合には、相続開始から4ヶ月以内に登録申請書を税務署に提出するというのがポイントとなります。

(3)みなし登録期間経過後に適格請求書発行事業者の登録申請書の提出をした場合(課税事業者の場合)

みなし登録期間中に相続人が登録申請書の提出ができなかった場合において、相続人が課税事業者のときは、みなし登録期間経過後から登録番号発行日まではインボイスを発行することはできません。

-3.png)

(4)みなし登録期間経過後に適格請求書発行事業者の登録申請書の提出をした場合(免税事業者の場合)

みなし登録期間中に相続人が登録申請書の提出ができなかった場合において、相続人が免税事業者のときは、みなし登録期間経過後から登録希望日まではインボイスを発行することはできません。

-1.png)

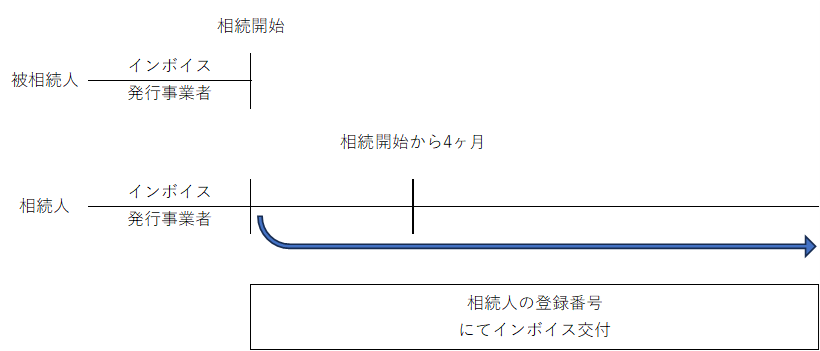

(5)相続人が被相続人死亡前からインボイス発行事業者であった場合

相続によりインボイス発行事業者の事業を承継した相続人が相続開始前から自身もインボイス発行事業者であれば、相続開始後は自らの登録番号を使用してインボイスを交付することができるため特段問題は生じません。

(6)みなし登録期間中に事業承継者が決まらなかった場合(未分割であった場合)

相続開始から4ヶ月以内に遺産分割が固まることのほうがレアケースでみなし登録期間中に事業承継者が決まらないケースのほうが大半でしょう。

この場合において、インボイス登録を誰がいつまでにするかという問題が生じます。

インボイスを途切れなく発行したい場合には、相続人全員が相続開始から4ヶ月以内に登録申請書を税務署に提出する必要があります。

なお、実際の実務では、未分割の期間中は相続人全員が登録した上で代表者名でインボイスを代理交付することが多いでしょう。

相続におけるインボイスに関する届出書の記載方法等のより詳しい解説は、国税庁HP 登録申請書の書き方 フローチャートをご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00