国外財産調書制度を徹底解説!提出義務から書き方まで完全ガイド

・居住者で12月31日時点において5,000万円超の国外財産を有する場合は提出義務があります

・提出期限は翌年6月30日まで(令和5年分以後、従来の3月15日から延長)

・未提出や記載漏れには5%の加算税加重、1年以下の拘禁刑又は50万円以下の罰金の可能性があります

・適正に提出すると加算税が5%軽減される優遇措置があります

・財産は時価または見積価額で評価し、財産の種類や所在地を詳細に記載する必要があります

国外財産調書制度は、海外の資産を一定以上保有する方に対して税務署への報告を義務付ける重要な制度です。

国際的な課税逃れを防止し、適正な税務執行を図る目的で平成24年度税制改正により導入され、平成26年1月から施行されています。

近年、国外財産の保有が増加傾向にあり、令和5年分の提出件数は13,243件、総財産額は6兆4,897億円と過去最高を記録しており、制度の重要性がますます高まっています。

目次

- 1 国外財産調書の提出義務者

- 2 国外財産の判定

- 3 提出期限と提出方法

- 4 記載事項と書き方

- 5 インセンティブ措置とペナルティ措置

- 6 外貨建て財産の邦貨換算

- 7 最新の提出状況と統計

- 8 国外財産調書に関するQ&A

- 8.1 Q1 国外財産を共有している場合の評価額はどのように算出すべきですか?

- 8.2 Q2 アメリカでジョイントアカウントを保有していますがどの様に評価すべきですか?

- 8.3 Q3 国外財産を相続したのですが遺産分割が決まっていません。国外財産調書にはどのように記載すべきですか?

- 8.4 Q4 国外財産調書に似た制度として財産債務調書制度がありますが両者の違いを教えて下さい。

- 8.5 Q5 海外の暗号資産取引所にて暗号資産を保有していますが、この暗号資産も国外財産調書に記載が必要ですか?

- 8.6 Q6 海外の不動産を購入するに当たり借り入れをしています。5,000万円判定の際にこの借入金をマイナスできますか?

- 8.7 Q7 提出期限を過ぎてしまった場合の対応は?

- 9 まとめ

国外財産調書の提出義務者

1.対象となる方

国外財産調書の提出が必要な方は、以下の条件をすべて満たす場合です。

| 条件 | 詳細 |

| 対象者 | 居住者(非永住者は除く) |

| 判定時期 | その年の12月31日時点 |

| 財産基準 | 国外財産の価額の合計額が5,000万円超 |

居住者及び非永住者は、所得税法に規定する居住者及び非永住者をいい、居住者であるかどうかの判定は、その年の12月31日の現況により判定します。

居住者とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいいます。

非永住者とは、居住者のうち、日本の国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間の合計が5年以下である個人をいいます。

非永住者の典型例としては、日本に来て5年以内の外国人が当たります。

2.評価方法

国外財産の5,000万円判定は、その年の12月31日時点の時価または見積価額で行います。

見積価額:その財産の取得価額や売買実例価額などをベースに、合理的な方法により算定した価額です。

実務上は上場株式等の客観的な時価(上場市場の株価)のある財産以外は見積価額で評価することがほとんどです。

主な財産の見積価額の評価方法は下記の通りです。

1.土地

下記のいずれかの価額で評価します。

①固定資産税に相当する租税の課税標準額

②取得価額に時点修正率を乗じた価額

③譲渡価額(翌年の1月1日から国外財産調書の提出期限までに譲渡した場合に限る)

2.建物

下記のいずれかの価額で評価します。

①上記1の土地の①~③までの価額

②非業務用建物については未償却残高(償却方法は定額法)

※業務用建物については下記4の減価償却資産をご参照ください。

3.事業所得における棚卸資産

事業所得計算上の棚卸資産の評価額により評価します。

4.不動産所得等における減価償却資産

不動産所得等計算上の12月31日時点の未償却残高により評価します。

5.非上場株式

下記のいずれかの価額で評価します。

①売買実例価額

②上記①がない場合:譲渡価額(翌年の1月1日から国外財産調書の提出期限までに譲渡した場合に限る)

③上記①及び②がない場合:直前期末の純資産価額×保有持株割合

④上記①~③がない場合:取得価額

なお、国外財産の価額は上記時価又は見積価額を原則としつつも財産評価基本通達で定める方法により評価することも可能です。

ただし、財産評価基本通達も国外財産の評価方法については詳しく規定されていないため上記で解説した評価方法とほぼ変わりません!

念のため国外財産の評価は財産評価基本通達の規定を転載しますね。

財産評価基本通達5-2(国外財産の評価)

国外にある財産の価額についても、この通達に定める評価方法により評価することに留意する。

なお、この通達の定めによって評価することができない財産については、この通達に定める評価方法に準じて、又は売買実例価額、精通者意見価格等を参酌して評価するものとする。

(注) この通達の定めによって評価することができない財産については、課税上弊害がない限り、その財産の取得価額を基にその財産が所在する地域若しくは国におけるその財産と同一種類の財産の一般的な価格動向に基づき時点修正して求めた価額又は課税時期後にその財産を譲渡した場合における譲渡価額を基に課税時期現在の価額として算出した価額により評価することができる。

海外不動産の相続税評価の詳しい解説は、海外不動産の相続税評価の方法と注意点をわかりやすく解説をご参照ください。

国外財産の判定

5,000万円判定で重要となるのが保有している財産が国外財産か国内財産かという判定です。

財産が「国外にある」かどうかは、相続税法第10条第1項及び第2項の規定の定めによります。

国内外判定の詳しい解説は、【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説をご参照ください。

ただし、振替口座簿に記載されている有価証券だけは証券口座が開設された金融商品取引業者等の営業所等の所在によることとされています。

なお、振替口座簿とは、社債、株式等の振替に関する法律に規定する振替口座簿をいい、外国におけるこれに類するものを含みます。

有価証券を国外財産調書の判定に引き直した財産所在地の一覧は下記の通りです。

| 財産の種類 | 所在地 |

| 不動産 不動産の上に存する権利 |

不動産の所在 |

| 預貯金 | 預貯金の受け入れをした営業所又は事業所の所在 |

| 株式 (振替口座簿記載あり) |

金融商品取引業者等の営業所等の所在 |

| 株式 (振替口座簿記載なし) |

発行法人の本店又は主たる事務所の所在 |

| 国債、地方債 (振替口座簿記載あり) |

金融商品取引業者等の営業所等の所在 |

| 国債、地方債 (振替口座簿記載なし) |

発行国 |

| 社債 (振替口座簿記載あり) |

金融商品取引業者等の営業所等の所在 |

| 社債 (振替口座簿記載なし) |

発行法人の本店又は主たる事務所の所在 |

| 集団投資信託 (振替口座簿記載あり) |

金融商品取引業者等の営業所等の所在 |

| 集団投資信託 (振替口座簿記載なし) |

信託の引受けをした営業所、事務所その他これらに準ずるものの所在 |

| 貸付金債権 | 債務者の住所又は本店若しくは主たる事務所の所在 |

| 保険金 | 契約に係る保険会社等の本店又は主たる事務所の所在 ただし、日本に本店又は主たる事務所がない場合において、日本国内に保険の契約に係る事務を行う営業所、事務所その他これらに準ずるものを有するときは、当該営業所、事務所その他これらに準ずるもの所在 |

| 退職手当金等 | 支払った者の住所又は本店若しくは主たる事務所の所在 |

| 動産 | 動産の所在 |

| 船舶、航空機 | 船籍又は航空機の登録をした機関の所在 |

| 鉱業権、租鉱権、採石権 | 鉱区又は採石場の所在 |

| 漁業権、入漁権 | 漁場に最も近い沿岸の属する市町村又はこれに相当する行政区画 |

| 特許権等 | 登録をした機関の所在 |

| 著作権等 | これを発行する営業所又は事業所の所在 |

| 上記のほか営業上 又は事業上の権利 |

営業所又は事業所の所在 |

| 暗号資産 | 保有者の住所の所在 |

| 上記以外の財産 | 保有者の住所の所在 |

提出期限と提出方法

1.提出期限

| 年分 | 提出期限 |

| 令和4年分まで | 翌年3月15日 |

| 令和5年分以後 | 翌年6月30日 |

※1 上記提出期限までに国外財産調書を提出しないで死亡し、又は出国したときは国外財産調書の提出を要しないこととされています。

※2 正当な理由がなく提出期限までに国外財産調書の提出しなかった場合には、1年以下の拘禁刑又は50万円以下の罰金に処することとされています。

2.提出方法

国外財産調書の提出方法は以下の2つです。

1.持参または郵送

居住地所轄の税務署に直接提出

2.e-Tax

国税電子申告・納税システムを利用

記載事項と書き方

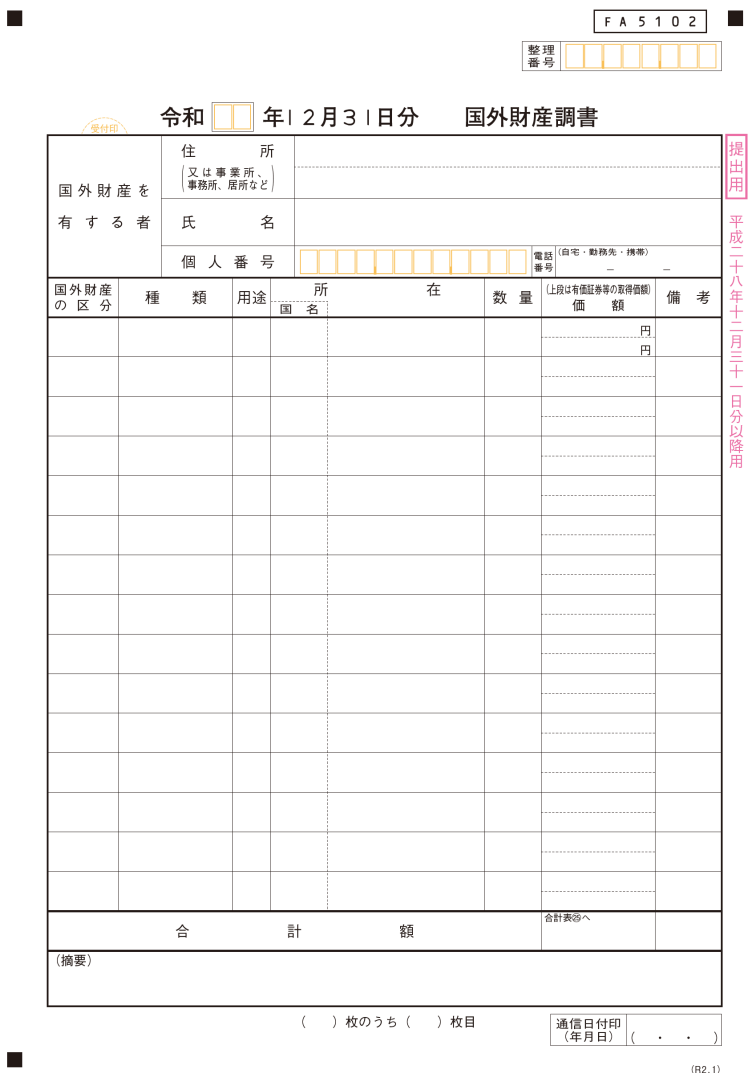

国外財産調書の提出には、以下の2つの書類が必要です。

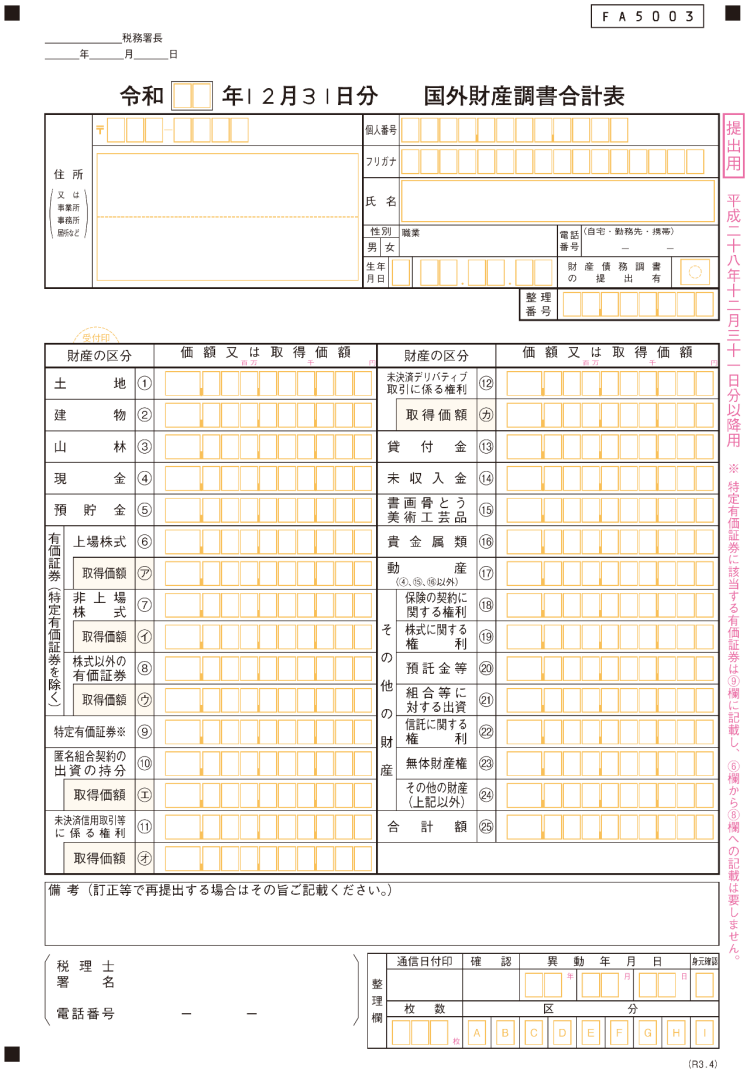

2.国外財産調書合計表

1.国外財産調書

記載方法を項目ごとに解説していきます。

(1)国外財産の区分

土地、建物、現金、預貯金、有価証券、貸付金、未収入金、書画骨とう、貴金属類、その他の財産のように財産区分を記載します。

(2)種類

土地や建物や貸付金等についてはブランクでも大丈夫です。

下記のような財産についてはそれぞれその財産の種類を下記の通り記載します。

②有価証券:上場株式、非上場株式、公社債、投資信託等の種類と具体的な銘柄名

③書画骨とう:書画、骨とう等

③その他の財産:自動車、減価償却資産等

(3)用途

事業用又は一般用のいずれかを記載します。

なお、兼用である場合には事業用、一般用の2つを併記します。併記した場合の価額欄は事業用と一般用で分ける必要もありません。

(4)所在(国名)

所在については下記の財産区分に応じて下記内容を記載します。

国名については財産が所在する国名を記載します。正式名称ではなく一般的に広く使用されている略称で記載してもOKです。

②預貯金・有価証券:預け入れている金融機関の所在地、名称、支店名

(5)数量

下記の財産区分に応じて下記内容を記載します。

②建物:上段に戸数、下段に床面積

③預貯金:ブランクでOK

④有価証券:株数又は口数

⑤その他の財産:点数、個数、台数等

(6)価額

前述の評価方法に基づき評価した金額を記載します。

国外財産調書の記載方法のより詳しい解説は、国税庁HP 「国外財産調書」の記載例 をご参照ください。

2.国外財産調書合計表

国外財産調書合計表については、国外財産調書の財産区分ごとの合計額を転記するだけです。

インセンティブ措置とペナルティ措置

1.インセンティブ措置

国外財産調書を適正に提出した場合の優遇措置として、以下があります。

加算税の軽減措置(5%軽減)

提出された調書に記載された国外財産に係る所得税・相続税の申告漏れが生じたときでも、加算税を5%軽減します。

なお、加算税には過少申告加算税(修正申告)と無申告加算税(期限後申告)があります。

加算税についての詳しい解説は、相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!をご参照ください。

2.ペナルティ措置

国外財産調書を提出しなかった場合、記載漏れがあった場合の加重措置として、以下があります。

加算税の加重措置(5%加重)

調書の提出がない場合または提出された調書に記載のない国外財産に係る申告漏れが生じたときは、加算税を5%加重します。

書類提示等がない場合の特例

税務調査において、国外財産調書に記載すべき国外財産に関する書類の提示等が求められた場合に、指定期日までに国外財産に関する取得・運用・処分の書類等の提示等がなかったときは下記の通りのペナルティ措置があります。

・軽減措置は適用しない

・加重措置については加算割合を5%から10%とする

外貨建て財産の邦貨換算

外国通貨や外貨建て財産については、円換算が必要です。

換算レート

外貨建て財産の邦貨換算は、その年の12月31日のTTB(対顧客直物電信買相場)を使用します。

なお、国外財産が預貯金等で、取引金融機関が特定されている場合には、その預貯金等を預け入れている金融機関が公表する上記の相場により邦貨に換算します。

外貨建て財産の邦貨換算の詳細は、【相続税申告】 外貨建て財産、債務の邦貨換算を徹底解説をご参照ください。

最新の提出状況と統計

国税庁が公表している令和5年分の国外財産調書の提出状況は以下のとおりです。

1.総提出件数・総財産額

| 項目 | 令和5年分 | 前年比 |

| 総提出件数 | 13,243件 | +6.0% |

| 総財産額 | 6兆4,897億円 | +13.4% |

2.財産種類別内訳

| 財産の種類 | 金額 | 構成比 |

| 有価証券 | 4兆905億円 | 63.0% |

| 預貯金 | 8,479億円 | 13.1% |

| 建物 | 5,064億円 | 7.8% |

| その他 | 1兆448億円 | 16.1% |

3.国税局別提出状況

| 国税局 | 提出件数 | 財産額 | 構成比 |

| 東京局 | 8,438件 | 5兆895億円 | 78.4% |

| 大阪局 | 1,920件 | 6,277億円 | 9.7% |

| 名古屋局 | 892件 | 2,651億円 | 4.1% |

| その他 | 1,993件 | 5,074億円 | 7.8% |

国外財産調書に関するQ&A

Q1 国外財産を共有している場合の評価額はどのように算出すべきですか?

A 国外財産が共有の場合には次のいずれかの方法により算出します。

① 持分が定まっている場合

その財産の価額をその共有者の持分に応じてあん分した価額

② 持分が定まっていない場合(持分が明らかでない場合を含みます。)

その財産の価額を各共有者の持分は相等しいものと推定し、その推定した持分に応じてあん分した価額

Q2 アメリカでジョイントアカウントを保有していますがどの様に評価すべきですか?

A Q1と同様に算出します。

ジョイントアカウントについての詳しい解説は、ジョイントアカウント(共同名義口座) 相続税、贈与税はどうなる?をご参照ください。

joint tenancy,tenants in commonも同様に算出します。

Q3 国外財産を相続したのですが遺産分割が決まっていません。国外財産調書にはどのように記載すべきですか?

A その年の12月31日までに遺産分割が決まっていない場合には民法の規定による相続分に従ってその国外財産を取得したものとして計算します。

なお、相続開始年の年分の国外財産調書については、相続国外財産を記載しないで提出することができます。

5,000万円判定についても相続開始年については相続財産を加算しないで判定できます。

例えば、相続人固有の国外財産が3,000万円、被相続人の国外財産をその相続人が4,000万円取得したとしても相続開始年については3,000万円のみで判定できるので国外財産調書の提出は不要と判定できるということです。

Q4 国外財産調書に似た制度として財産債務調書制度がありますが両者の違いを教えて下さい。

A 国外財産調書と財産債務調書の異同点は下記表の通りです。

| 項目 | 国外財産調書 | 財産債務調書 |

| 提出義務者 | 居住者(非永住者を除く)で 年末の国外財産合計が5,000万円超 |

①又は②のいずれかに該当する者 ①所得2,000万円超 かつ 総資産3億円以上又は国外転出特例対象財産1億円以上 ②総資産10億円以上の居住者 |

| 対象財産 | 国外にある財産のみ | 国内外のすべての財産と債務 |

| 基準日 | 12月31日 | |

| 提出期限 | 翌年6月30日 | |

| 相続開始年の省略 | 相続・遺贈で取得した国外財産は省略可 (判定も除外) |

相続・遺贈で取得した財産・債務は省略可 (判定も除外) |

| 軽減措置 | 相続税・所得税とも加算税を5%軽減 | |

| 加重措置 | 相続税・所得税とも加算税を5%加重 (死亡した方の所得税を除く) |

所得税のみ加算税を5%加重 (相続税は加重なし) |

| 書類未提示等の特例 | 国外財産の取得・運用・処分に関する書類を期限内に提示等しないと、 ①軽減不適用 ②加重率を10%へ |

規定なし (通常の軽減・加重の枠組み) |

| 刑罰 | 虚偽記載・不提出で 1年以下の拘禁刑又は50万円以下の罰金 |

刑罰規定の明示なし |

Q5 海外の暗号資産取引所にて暗号資産を保有していますが、この暗号資産も国外財産調書に記載が必要ですか?

A 暗号資産は、財産を有する方の住所の所在により「国外にある」かどうかを判定します。

したがって、海外取引所に暗号資産を置いていても、国内居住者なら国内財産であり国外財産調書の対象外です。

Q6 海外の不動産を購入するに当たり借り入れをしています。5,000万円判定の際にこの借入金をマイナスできますか?

A 借入金等の債務を国外財産からマイナスすることはできません。

例えば、国外不動産の価額が8,000万円、借入金が5,000万円のときは、純額の3,000万円で判定するのではなく国外不動産の価額の8,000万円で判定するため国外財産調書の提出義務があるということになります。

Q7 提出期限を過ぎてしまった場合の対応は?

調査通知前に提出された場合に限り、期限内提出とみなされ、過少申告加算税等の5%軽減の対象になり得ます。ただし、調査通知後の提出では特例は適用されません

まとめ

国外財産調書制度は、グローバル化が進む現代において適正な課税を確保するための重要な制度です。

5,000万円を超える国外財産を有する居住者は、翌年6月30日までに必ず提出する必要があります。

提出を怠ると5%の加算税加重や刑事罰の対象となる一方、適正に提出すれば5%の加算税軽減という優遇措置もあります。

令和5年分以後は提出期限が6月30日に延長され、より余裕をもって作成できるようになりました。

国外財産の評価や所在地判定には専門的な知識が必要な場合も多いため、不明な点がある場合は税理士等の専門家にご相談されることをお勧めします。

国外財産の把握と適正な申告により、安心して海外資産を保有・運用していただけるよう、制度を正しく理解し活用していきましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00