相続税のペナルティ|加算税・延滞税の税率と計算方法、かからないケースを税理士が解説

- 相続税のペナルティには無申告加算税・過少申告加算税・重加算税・延滞税がある

- 令和6年から300万円超の無申告には25〜30%の高税率が適用

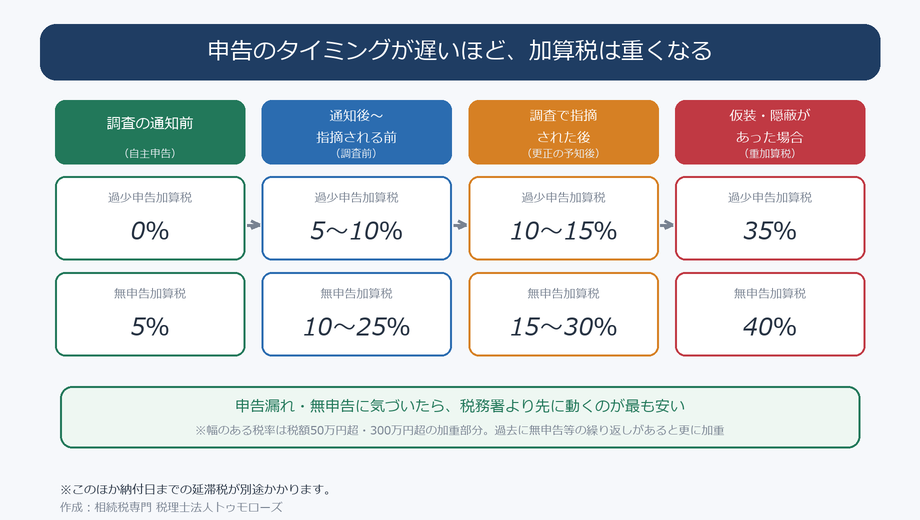

- 税務調査の通知前に自主申告すれば加算税は大幅に軽くなる(過少申告なら0%)

- 延滞税の割合は令和8年から年2.8%(2か月超は年9.1%)に上昇

「相続税の申告期限を過ぎてしまった」「申告した財産に漏れが見つかった」。

そんなとき気になるのが、本来の相続税に加えて課されるペナルティ(加算税・延滞税)です。

結論からいうと、ペナルティの重さは「いつ申告するか」で大きく変わります。

税務署に指摘される前に自主的に申告すれば最小限で済み、放置するほど重くなります。

この別途納めるペナルティを加算税や延滞税といって相続税とは別途追加で納付する必要があるのです。

このペナルティを払いたくないから納税者は申告期限までに漏れのない申告をしたいと考えるのです。

今回は、この加算税、延滞税の内容、税率、計算方法、加算税等がかからない場合について詳しく解説します!

ペナルティの種類

相続税を申告期限までに申告できなかった場合、当初の申告が間違っていた場合、故意に財産を隠していた場合には加算税、延滞税等のペナルティが課税されます!

このペナルティには下記の通り、複数の種類があります。

| 項目 | 内容 |

| 無申告加算税 |

申告期限までに申告をせず期限後に相続税を納税した場合

|

| 過少申告加算税 |

当初申告の相続税が不足していて期限後に追加で納税をした場合

|

| 重加算税 |

仮装隠蔽行為により故意に財産を隠した場合

無申告加算税に代わるものと過少申告加算税に代わるものの二種類 |

| 延滞税 |

納付期限の翌日から納付した日までの日数に応じて課税される遅延利息相当

|

ペナルティの税率と計算方法

1.無申告加算税

無申告加算税は令和5年の税制改正により下記の通り改正されました。

| 期限後申告の時期 | 相続税額 | 改正前の税率 (~R5.12.31) |

改正後の税率 (R6.1.1~) |

| 税務調査通知前 | 税額に関わらず | 5% | |

| 税務調査通知以後~ 調査による更正予知前 |

50万円以下 | 10% | |

| 50万円超 300万円以下 |

15% | 15% | |

| 300万円超 | 25% | ||

| 調査による更正予知以後 | 50万円以下 | 15% | |

| 50万円超 300万円以下 |

20% | 20% | |

| 300万円超 | 30% | ||

※ 改正後の税率は令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

※ 改正後においては過去に無申告加算税又は無申告重加算税を課されたことのある人は上記税率が更に10%加重されます。

※ 税務調査の詳しい解説は、【2026年最新】相続税の税務調査をわかりやすく徹底解説!をご参照ください。

無申告加算税の計算方法

無申告加算税の計算方法は難しくありません。

期限後申告に納付する相続税に上記の税率を乗じるだけです。

具体例でいくつか確認していきましょう。

期限後申告の時期:税務調査通知前

期限後申告の相続税額:500万円

無申告加算税:500万円×5%=25万円

期限後申告の時期:税務調査通知以後~調査による更正予知前

期限後申告の相続税額:200万円

無申告加算税:50万円×10%+150万円(200万円-50万円)×15%=27.5万円

期限後申告の時期:調査による更正予知以後

期限後申告の相続税額:1,000万円

無申告加算税:50万円×15%+950万円(1,000万円-50万円)×20%=197.5万円

2.過少申告加算税

| 修正申告の時期 | 税率 |

| 税務調査通知前 | 対象外 |

| 税務調査通知以後~ 調査による更正予知前 |

5% (10%) |

| 調査による更正予知以後 | 10% (15%) |

※()書きは、期限内申告税額と50万円のいずれか多い金額を超える部分の税率です。

過少申告加算税の計算方法

過少申告加算税も修正申告での追加納税額に上記の税率を乗じるだけです。

無申告加算税よりは若干複雑です。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

具体例でいくつか確認していきましょう。

修正申告の時期:税務調査通知以後~調査による更正予知前

当初申告の相続税額:500万円

修正申告の相続税額:200万円

過少申告加算税:200万円×5%(当初申告税額500万円>修正申告税額200万円)=10万円

修正申告の時期:税務調査通知以後~調査による更正予知前

当初申告の相続税額:30万円

修正申告の相続税額:200万円

過少申告加算税:50万円(当初申告税額30万円<50万円)×5%+150万円(200万円-50万円)×10%=17.5万円

修正申告の時期:調査による更正予知以後

当初申告の相続税額:600万円

修正申告の相続税額:1,000万円

過少申告加算税:600万円(当初申告税額600万円>50万円)×10%+400万円(1,000万円-600万円)×15%=120万円

3.重加算税

| 重加算税の種類 | 税率 |

| 無申告加算税 に代わる重加算税 |

40% (50%) |

| 過少申告加算税 に代わる重加算税 |

35% (45%) |

※()書きは、過去5年間に無申告加算税又は重加算税を課された場合の税率です。すなわち、何度も悪さをすると税率が10%加算されるのです。

重加算税の計算方法

重加算税の計算方法は期限後申告の相続税や修正申告の相続税に上記の税率を乗じるだけです。

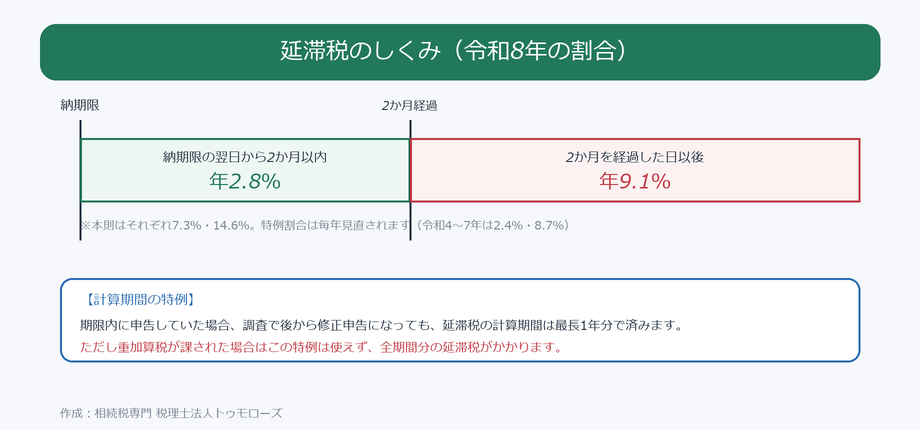

4.延滞税

| 納付日 | 税率 |

| 納期限の翌日から 2ヶ月以内 | 原則7.3% 特例2.8%(令和8年) |

| 納期限の翌日から 2ヶ月経過後 | 原則14.6% 特例9.1%(令和8年) |

※1 納期限とは下記の区分に応じ下記の通りです。

■期限後申告又は修正申告:申告書提出日

■更正又は決定:更正通知書を発した日から1ヶ月後の日

※2 計算期間の特例 期限内申告書が提出されている場合には1年を超えた期間については延滞税はかかりません。

すなわち、期限内に相続税申告書を提出して、申告期限から2年後に税務調査により財産の漏れが指摘されて修正申告をしたとしても延滞税の計算期間は1年間のみで済むのです。

ただし、本税について重加算税が課された場合には1年を超えた期間についても延滞税が課されますので注意しましょう。

なお、延滞税の特例割合は毎年見直されます(令和4〜7年は2.4%・8.7%でした)。

延滞税は納付が遅れるほど膨らみます。納税資金が用意できない場合は相続税が払えないときの対処法4選を参考に、早めに手を打ちましょう。

延滞税の詳しい計算方法は、国税庁HPをご参照ください。

ペナルティがかからない場合

なお、賦課できる期間(除斥期間)には限りがありますが、「時効まで待つ」のは現実的ではありません(詳しくは相続税の時効をご覧ください)。

加算税や延滞税というのはすべてのケースでかかるわけではありません。

災害等よりにやむを得ない事情がある場合、正当な理由がある場合などにはペナルティがかからないケースもあるのです。

ペナルティの種類ごとにかからないケースを解説していきます。

1.無申告加算税がかからない場合

①申告期限から1ヶ月以内に自主的に申告した場合

期限後申告となった場合でも申告期限から1ヶ月以内に申告した場合で下記の要件を満たすときは、無申告加算税はかかりません。

□法定納期限(期限後申告書提出日)までに全額を納付していること

□過去5年間に無申告加算税や重加算税を課されていないこと

②5,000円未満の場合

少額不追求の原則により、無申告加算税が5,000円未満のときは免除されます。

③重加算税がかかる場合

故意に相続税を逃れたようなケースで重加算税がかかる場合には無申告加算税はかかりません。

すなわち、重加算税と無申告加算税が同時に課税されることはないのです。

④コロナや災害等のやむを得ない事由がある場合

新型コロナウイルスの蔓延により外出を控えていた場合や災害、交通・通信の途絶等の場合で期限内に申告書を提出しなかったことについて真にやむを得ない事由があると認められるときは、無申告加算税はかかりません。

新型コロナウイルスの申告期限の延長措置については、【相続税申告】新型コロナウイルスによる申告期限の延長や財産評価への影響をご参照ください。

⑤他の相続人への贈与等が判明した場合

他の相続人が期限内申告書に計上されていない贈与を受けていた場合に自身の相続税の申告義務が生じて期限後申告となった場合には無申告加算税はかかりません。

もちろん、贈与を受けていた相続人本人には無申告加算税はかかります。故意に隠していた場合には重加算税の可能性もあります。

⑥申告期限後に確定した死亡退職金がある場合

申告期限後に死亡退職金の支給が確定したことにより期限後申告が必要となった場合には無申告加算税はかかりません。

死亡退職金の詳しい解説は、死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!をご参照ください。

⑦申告期限後に遺産分割等が確定した場合

申告期限後に遺産分割が確定したなど下記の事由が生じた場合において期限後申告をする必要が生じた場合には無申告加算税はかかりません。

■未分割申告後に遺産分割が確定し、期限後申告をする必要が生じた場合

■認知や相続人の廃除又はその取り消しに関する裁判の確定等により相続人に異動が生じ、期限後申告をする必要が生じた場合

■遺留分侵害額請求に基づき支払うべき金銭の額が確定し、期限後申告をする必要が生じた場合

■遺贈に係る遺言書が発見され又は遺贈の放棄があり、期限後申告をする必要が生じた場合

■その他一定の場合の事由が発生し、期限後申告をする必要が生じた場合

2.過少申告加算税がかからない場合

①税務調査の通知前に自主的に申告をした場合

税務調査の通知が税務署から入る前に自主的に相続税の修正申告をした場合には過少申告加算税はかかりません。

②5,000円未満の場合

少額不追求の原則により、過少申告加算税が5,000円未満のときは免除されます。

③重加算税がかかる場合

故意に相続税を逃れたようなケースで重加算税がかかる場合には過少申告加算税はかかりません。

すなわち、重加算税と過少申告加算税が同時に課税されることはないのです。

④災害又は盗難等により相続財産に含めていなかった財産があった場合

災害又は盗難等により相続財産に含めていなかった財産があって、その後、その財産について予期していなかった損害賠償金等の支払いを受け、又は盗難品の返還等を受け修正申告をしたとしても過少申告加算税はかかりません。

⑤他の相続人への贈与等が判明した場合

他の相続人が期限内申告書に計上されていない贈与を受けていた場合に自身の相続税の修正申告も必要となった場合には過少申告加算税はかかりません。

もちろん、贈与を受けていた相続人本人には過少申告加算税はかかります。故意に隠していた場合には重加算税の可能性もあります。

⑥申告期限後に確定した死亡退職金がある場合

期限内申告書を提出した後に死亡退職金の支給が確定したことにより修正申告が必要となった場合には過少申告加算税はかかりません。

死亡退職金の詳しい解説は、死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!をご参照ください。

⑦期限内申告書を提出後に遺産分割等が確定した場合

申告期限後に遺産分割が確定したなど下記の事由が生じた場合において修正申告をする必要が生じた場合には過少申告加算税はかかりません。

■未分割申告後に遺産分割が確定し、修正申告をする必要が生じた場合

■認知や相続人の廃除又はその取り消しに関する裁判の確定等により相続人に異動が生じ、修正申告をする必要が生じた場合

■遺留分侵害額請求に基づき支払うべき金銭の額が確定し、修正申告をする必要が生じた場合

■遺贈に係る遺言書が発見され又は遺贈の放棄があり、修正申告をする必要が生じた場合

■その他一定の場合の事由が発生し、修正申告をする必要が生じた場合

⑧申告期限後に特別縁故者、特別寄与者として財産を取得した場合

申告期限後に特別縁故者、特別寄与者として財産を取得した場合には、その取得をすることが決まった日から10ヶ月以内に修正申告をすればよく、その期限内であれば過少申告加算税はかかりません。

なお、特別縁故者、特別寄与者が当初申告をしていない場合には、財産を取得をすることが決まった日から10ヶ月以内に申告をすれば期限内申告となりますので無申告加算税の論点には当該論点は登場しません。

3.重加算税がかからない場合

仮装隠蔽行為により故意に財産を漏らした等の事情がない場合には重加算税はかかりません。

仮装隠蔽行為があったかどうかは下記により判定します。

| 積極的な仮装、隠蔽行為の有無 | あり | 重加算税あり | ||

| なし |

①過少申告の意図 ②その意図を外部からも伺い得る特段の行為 ③その意図に基づいた過少申告の事実 |

①~③のすべて該当あり | ||

| ①~③のいずれか該当なし |

重加算税なし |

|||

税務訴訟でよく論点になるのが上記②の「その意図を外部からも伺い得る特段の行為」があったか否かです。

「その意図を外部からも伺い得る特段の行為」の具体例としては、下記の通りです。

□税務調査での偽証

□税理士への偽証

□書類等の偽造

□税務調査への非協力

4.延滞税がかからない場合

①1,000円未満の場合

少額不追求の原則により、延滞税が1,000円未満のときは免除されます。

②他の相続人への贈与等が判明した場合

他の相続人が期限内申告書に計上されていない贈与を受けていた場合に自身の相続税の修正申告も必要となった場合には延滞税はかかりません。

③申告期限後に確定した死亡退職金がある場合

期限内申告書を提出した後に死亡退職金の支給が確定したことにより修正申告が必要となった場合には延滞税はかかりません。

④申告期限後に遺産分割等が確定した場合

申告期限後に遺産分割が確定したなど下記の事由が生じた場合において期限後申告をする必要が生じた場合には延滞税はかかりません。

■未分割申告後に遺産分割が確定し、期限後申告をする必要が生じた場合

■認知や相続人の廃除又はその取り消しに関する裁判の確定等により相続人に異動が生じ、期限後申告をする必要が生じた場合

■遺留分侵害額請求に基づき支払うべき金銭の額が確定し、期限後申告をする必要が生じた場合

■遺贈に係る遺言書が発見され又は遺贈の放棄があり、期限後申告をする必要が生じた場合

■その他一定の場合の事由が発生し、期限後申告をする必要が生じた場合

⑤期限内申告書を提出後に遺産分割等が確定した場合

申告期限後に遺産分割が確定したなど下記の事由が生じた場合において修正申告をする必要が生じた場合には延滞税はかかりません。

■未分割申告後に遺産分割が確定し、修正申告をする必要が生じた場合

■認知や相続人の廃除又はその取り消しに関する裁判の確定等により相続人に異動が生じ、修正申告をする必要が生じた場合

■遺留分侵害額請求に基づき支払うべき金銭の額が確定し、修正申告をする必要が生じた場合

■遺贈に係る遺言書が発見され又は遺贈の放棄があり、修正申告をする必要が生じた場合

■その他一定の場合の事由が発生し、修正申告をする必要が生じた場合

よくある質問

加算税や延滞税は、相続税の債務控除や経費にできますか?

本記事のテーマである相続税の加算税・延滞税は、相続人自身に課されるペナルティのため、債務控除にも必要経費にもできません。一方、被相続人の所得税・固定資産税など生前の税金に係る延滞税・加算税は、被相続人の生前の事由(被相続人の責めに帰すべき事由)によるものであれば債務控除の対象になります(相続税法14条2項)。相続人の納付遅れなど相続人の責めによる部分は対象外です。債務控除できるもの・できないものの一覧は【相続税申告】債務控除をわかりやすく徹底解説をご覧ください。

申告期限を過ぎてしまいました。今から税理士に依頼しても意味はありますか?

大いにあります。税務調査の通知が来る前に自主的に期限後申告すれば、無申告加算税は5%で済みます。放置して調査で指摘されると15%〜30%、悪質と認定されれば40%です。期限を過ぎたと気づいた時点で、できるだけ早く動くことが負担を最小にします。

延滞税は加算税に対してもかかりますか?

かかりません。延滞税は本税(相続税本体)の未納部分に対してのみ計算されます。加算税に延滞税が上乗せされることはありません。

申告せずに時効(除斥期間)まで逃げ切ることはできますか?

現実的ではありません。賦課できる期間は原則5年(偽りその他不正の行為がある場合は7年)ですが、その間に調査で発覚すれば重いペナルティと延滞税が待っています。相続税の時効については別記事で解説していますが、自主申告の方が確実に負担は軽くなります。

修正申告をした場合、加算税はいつ・どうやって納めるのですか?

修正申告の本税は申告と同時に納付します。加算税は後日、税務署から届く「賦課決定通知書」に基づいて納付します。延滞税は本税の納付日までの日数で計算されるため、本税を早く納めるほど少なくなります。

まとめ

相続税のペナルティ(無申告加算税・過少申告加算税・重加算税・延滞税)は、申告のタイミングが遅くなるほど重くなります。

税務調査の通知前に自主的に申告すれば、過少申告加算税は0%、無申告加算税も5%で済みます。

一方で、調査で指摘されると税率は跳ね上がり、仮装・隠蔽と認定されれば35〜40%の重加算税です。

申告漏れや無申告に気づいたら、税務署より先に動くことが、負担を最小限に抑える唯一の方法です。

税務調査の連絡がすでに来ている場合の対応は相続税の税務調査の連絡が来たらやるべきこと5選をご覧ください。

当事務所は、期限後申告・修正申告・税務調査対応のご相談を受け付けています。

「期限が過ぎてしまった」「漏れに気づいた」という方は、お早めにご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00