自宅の相続は誰がすべき?一次相続と二次相続で決まる最適な選択

相続の場面でよく受ける質問が「自宅は誰が相続すべきですか」という問題です。

一見すると、配偶者が相続するのが自然に思えるかもしれません。

配偶者には相続税の配偶者の税額軽減という手厚い優遇制度があったり、小規模宅地等の特例が適用できる可能性が非常に高いためです。

しかし、この判断には大きな落とし穴が潜んでいます。

自宅を誰が相続するかは、一次相続だけでなく二次相続を考慮して考える必要があります。

多くの家庭では、配偶者が自宅を相続した後、数年から十数年で配偶者が亡くなり、その時点で改めて相続が発生します。

この二段階の相続構造を見過ごすと、一次相続では相続税が少なかったのに、二次相続で予想外の高額な相続税が課されるという悲劇が生まれるのです。

1. 一次相続では誰が取得すべきか?

一次相続、すなわち、相続人に配偶者がいる場合の相続において自宅を誰が相続すべきかについて、子が同居の場合と別居の場合に分けて解説していきます。

(1)子が同居の場合

結論から言います!

子が同居の場合には、自宅は子が相続したほうが良いでしょう。

理由は、小規模宅地等の特例を子でも適用できるなら二次相続で小規模宅地等の特例が適用できなくなるリスクを最小限にするためにも一次相続の段階で子に移したほうが良いと考えます。

小規模宅地等の特例の詳しい解説は、小規模宅地等の特例をわかりやすく徹底解説!をご参照ください。

二次相続で子が小規模宅地等の特例の適用ができなくなるリスクとは下記のようなケースが考えられるでしょう。

■子が実家から出ていって持ち家に居住するケース

■残された配偶者が老人ホームに入居して、入居の態様によっては小規模宅地等の特例の要件を満たさなくなってしまうケース

■小規模宅地等の特例の改正がされてしまうケース

老人ホームに入居した場合の小規模宅地等の特例の詳しい解説は、【小規模宅地の特例】被相続人が老人ホームに入居していた場合の論点をパターン別に徹底解説をご参照ください。

具体例を用いて解説していきましょう。

父、母、長男

■財産構成

父:自宅土地1億円、その他の財産1億円

母:預貯金1億円

■居住状況

父母長男は自宅で居住

■相続状況

父が亡くなり一次相続が発生

①一次相続で子が自宅を相続した場合

自宅土地が母の財産にはなりませんので二次相続の小規模宅地等の特例の論点は出てきません。

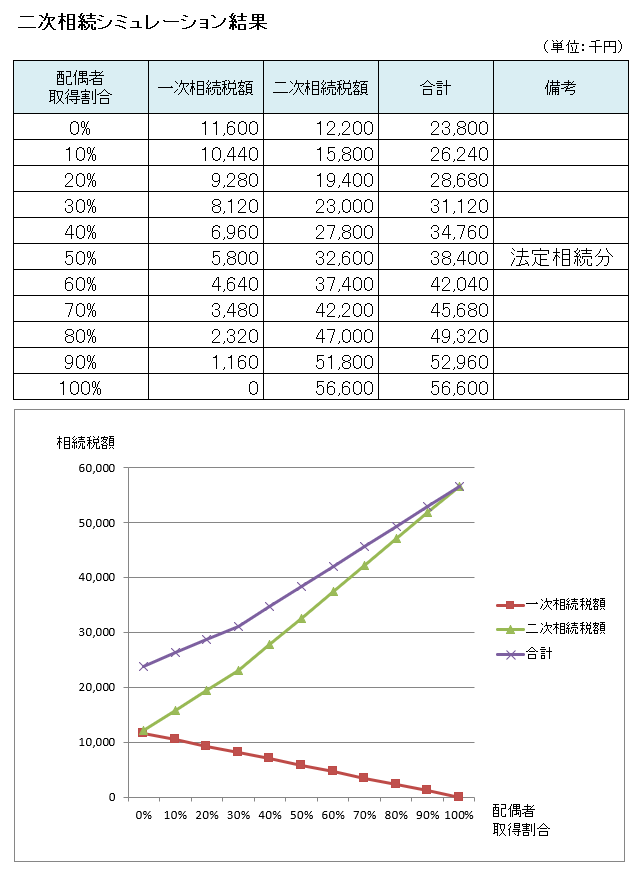

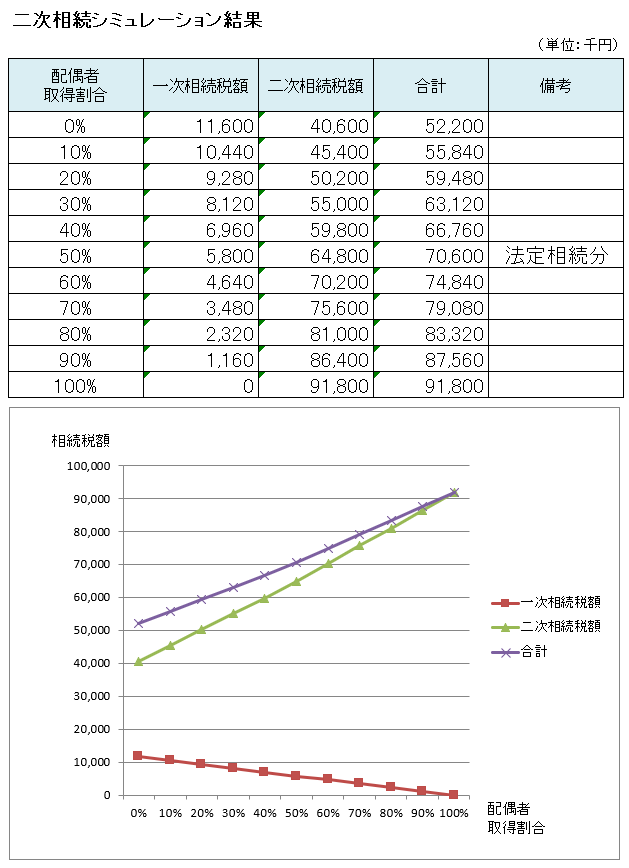

②一次相続で母が自宅を相続し、かつ、二次相続でも子が小規模宅地等の特例を適用できた場合

母が一次相続で自宅を相続して二次相続で長男が自宅を相続すると両方で小規模宅地等の特例が適用できますので自宅土地を1億円ではなく2,000万円で相続できるのです。

上記の二次相続シミュレーションだと一次相続の母の取得割合がゼロのときが一次相続と二次相続の相続税を一番抑えることができます。

でも、母が自宅を相続してしまうと少なくとも16.6%(2,000万円(小宅適用後の自宅土地)/1.2億円(小宅適用後の父の財産合計)は母の取得割合が必要でしょ!って思う鋭い人もいるのではないでしょうか?

でも母が自宅土地を相続しても母の取得割合をゼロにできるのです。

それが代償分割という手法です。

代償分割の詳しい解説は、代償分割をわかりやすく徹底解説をご参照ください。

母が自宅土地(小規模宅地等の特例適用後の評価額2,000万円)のみを相続し、その代わりに母自身の預貯金から2,000万円を長男に支払う「代償分割」を行うとします。

母:2,000万円(自宅土地(小規模宅地等の特例適用後評価額))-2,000万円(代償金)=0円

長男:1億円(その他の財産)+2,000万円(代償金)=1億2,000万円

したがって、父の遺産1億2,000万円を実質的には長男のみが取得した形となり、母の一次相続における課税価格を0円にすることができます。

自宅土地が母の財産になりますので二次相続で長男が小規模宅地等の特例の適用ができた場合には上記①と同じ相続税になります。

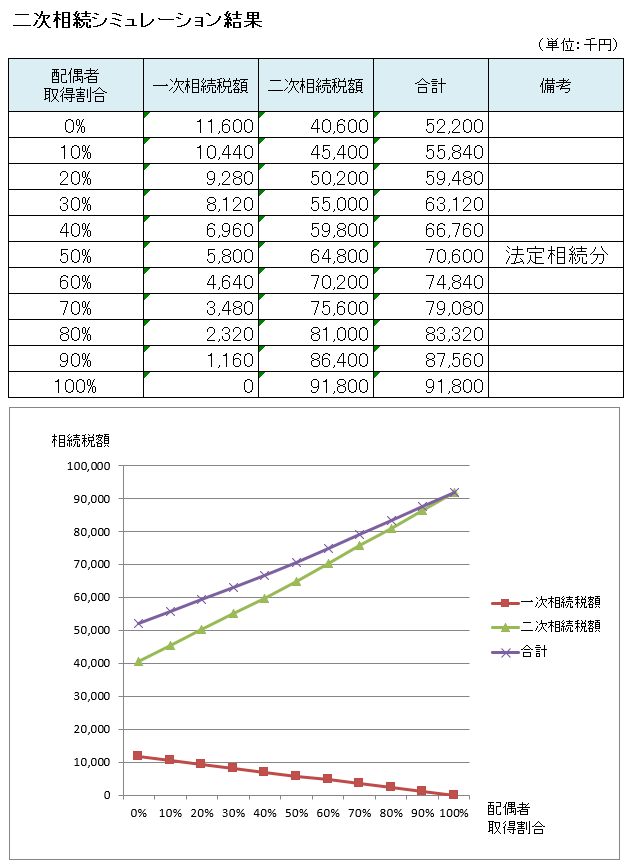

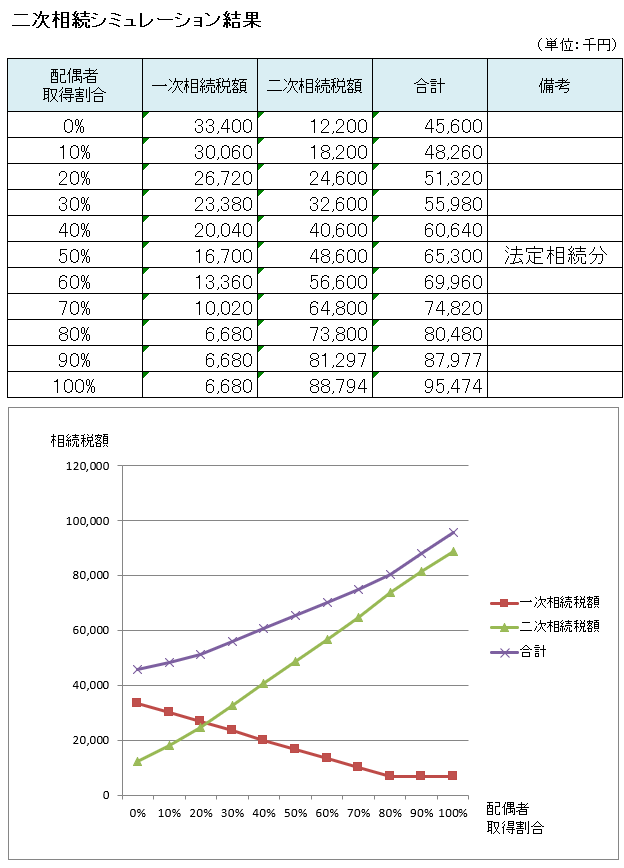

③一次相続で母が自宅を相続し、かつ、二次相続で子が小規模宅地等の特例を適用できなかった場合

自宅土地が母の財産になりますので二次相続で長男が小規模宅地等の特例の適用ができなかった場合に上記のような相当な相続税の増税になってしまいます。

このようなリスクを回避する観点から一次相続で自宅土地は子に相続してもらったほうが良いのです。

(2)子が別居の場合

結論から言います!

子が別居の場合には、二次相続でも小規模宅地等の特例を適用できる見込みがあるのであれば、自宅は配偶者が相続したほうがよいケースが多いでしょう。

一方で、二次相続で小規模宅地等の特例が使えない可能性が高い場合には、一次・二次相続のシミュレーションを行ったうえで取得者を判断すべきででしょう。

具体例を用いて解説していきましょう。

父、母、長男

■財産構成

父:自宅土地1億円、その他の財産1億円

母:預貯金1億円

■居住状況

父母は自宅で居住

長男は別居

■相続状況

父が亡くなり一次相続が発生

上記具体例の状況でパターン別に考えていきましょう。

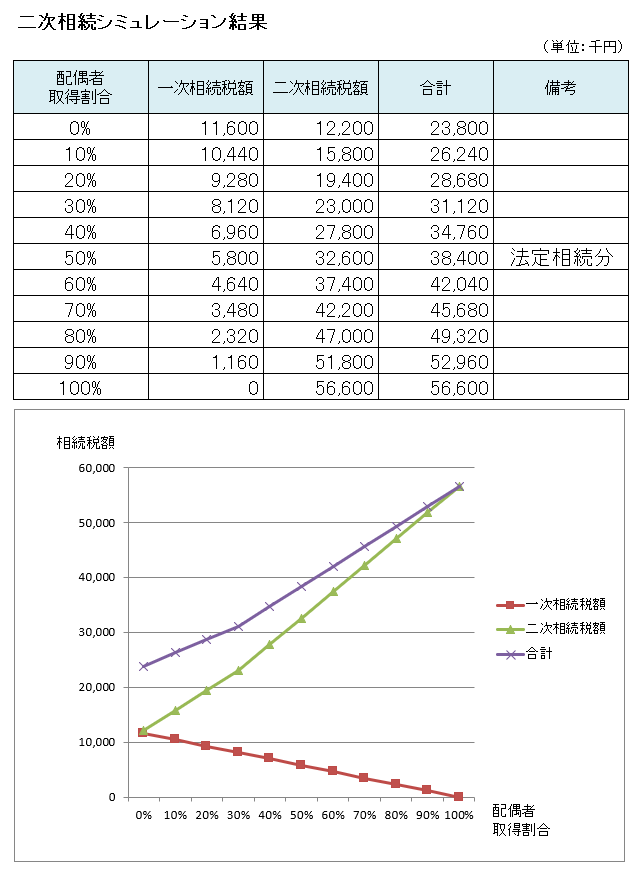

①二次相続で小規模宅地等の特例が適用できる可能性が高い場合

例えば長男が、一次相続後に本件自宅で母と同居する予定である場合やずっと賃貸暮らしが予定される場合には二次相続で小規模宅地等の特例を適用できる可能性が高いです。

この場合には、一次相続でも二次相続でも小規模宅地等の特例が適用できるため下記のような相続税負担となります。

二次相続で小規模宅地等の特例が適用できる可能性があるのに一次相続で小規模宅地等の特例を適用しないで子が自宅土地を相続してしまうと下記の相続税負担となってしまいます。

比較してもらうと一目瞭然ですが、一次相続で配偶者が自宅土地を取得して小規模宅地等の特例を適用したほうが有利となるのです。

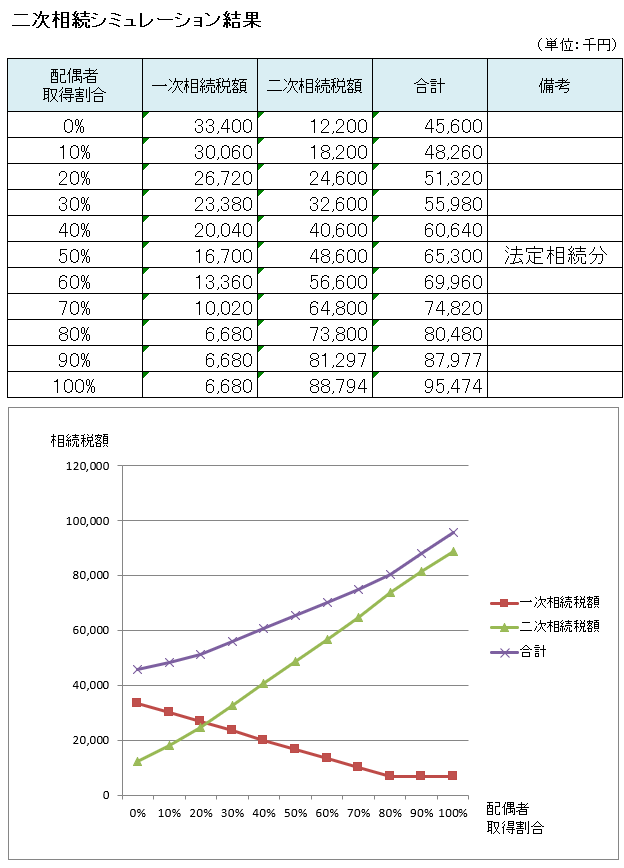

②二次相続で小規模宅地等の特例が適用できる可能性がほぼない場合

長男が自宅を保有していてこのあとも母と実家で同居する可能性がないときなどは、二次相続での小規模宅地等の特例の適用可能性は極めて低いと言えます。

その場合のシミュレーションを確認してみましょう。

その1 一次相続で母が自宅土地を取得して小規模宅地等の特例を適用した場合

その2 一次相続で長男が自宅土地を取得して小規模宅地等の特例を適用しなかった場合

具体例の場合には、敢えて一次相続で小規模宅地等の特例を適用しないで長男が自宅土地を相続したほうが有利な結果となりました。

相続税だけでなく総合的な判断を!

色々ややこしい話をしてきましたが、上記提案はあくまで相続税の論点のみのお話です。

相続税が増える可能性があっても下記のような観点から上記と異なる遺産分割が妥当であるケースもいくらでも存在します。

■いままでの配偶者の内助の功を考慮するため

■残された配偶者の今後の生活の安定を重視するため

■二次相続の遺産分割で子どもたちが揉めないため

税金だけでなく総合的な観点で残された相続人が一番幸せになるような遺産分割を考えていきましょう。

トゥモローズでは、税金の提案はしますが、最終的には税金以外の論点も考慮しながら最善な遺産分割を提案いたします。

2. 二次相続では誰が取得すべきか?

二次相続で相続人が複数いる場合において、自宅を誰が相続すべきかは、一次相続同様に、小規模宅地等の特例が適用できる子どもが相続することが、有力な選択肢となります。

すなわち、下記のいずれかの子です。

(2)同居の子がいない場合:家なき子

家なき子についての詳しい解説は、小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説をご参照ください。

また、遺産が自宅しかないようなケースは相続税だけではなく遺産分割でもトラブルとなる可能性があるので下記コラムをご参照ください。

まとめ

自宅の相続を「誰がすべき」かという問題は、一次相続の相続税だけで判断してはいけません。

二次相続を視野に入れた総合的な判断が不可欠なのです。

配偶者が相続すれば今の相続税は少なくなるかもしれませんが、その代償として二次相続での相続税が大幅に増える可能性があります。

同居する子が相続すれば、小規模宅地等の特例を二度活用でき、全体的な相続税負担を大きく削減できるでしょう。

ただし、配偶者の生活基盤を守ることは、相続税対策と同等かそれ以上に重要です。

相続税専門の税理士と共に、相続人全員で話し合い、相続人間の信頼と納得に基づいた遺産分割を決めることが、後々のトラブルを防ぎ、相続税を最適化する最良の方法なのです。

相続税の専門知識と丁寧な説明により、あなたのご家庭に最適な遺産分割方法が見つかるはずです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00