小規模宅地等の特例とは?最大80%減額の要件・計算・落とし穴を税理士が解説

- 小規模宅地等の特例とは、亡くなった人が住んでいた土地や事業をしていた土地の相続税評価額を最大80%減額できる制度

- 1億円の土地が2,000万円の評価に → 相続税が数百万円〜数千万円変わることも

- 対象は主に3種類:①住んでいた土地(330㎡まで80%減)②事業用の土地(400㎡まで80%減)③貸していた土地(200㎡まで50%減)

- 配偶者は無条件で適用可、同居親族・家なき子は要件あり

- 相続税が0円でも申告しないと適用不可(最も多い失敗)

「親の自宅を相続することになったけど、相続税がいくらかかるのか不安…」

「小規模宅地等の特例を使えば相続税が安くなると聞いたけど、うちのケースで使えるの?」

そんな不安を抱えていませんか?

ご安心ください。

小規模宅地等の特例は、要件さえ満たせば土地の評価額を最大80%も下げられる、相続税対策の中でも最も効果が大きい制度です。

当事務所では年間350件超の相続税申告を行っていますが、この特例を使うケースは全体の約7割。

つまり、相続税がかかる方の多くがこの特例の恩恵を受けているのです。

今回は、税金や相続の知識が全くない方でも理解できるよう、小規模宅地等の特例について徹底解説します。

この記事を読めば、あなたのケースで特例が使えるかどうか、どのくらい節税できるのかがわかります。

動画で小規模宅地等の特例を詳しく知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

小規模宅地等の特例とは?制度の概要をわかりやすく解説

小規模宅地等の特例は、亡くなった人が所有していた土地について、相続税評価額を最大80%減額できる特例です。

土地の相続税評価額:1億円

↓ 小規模宅地等の特例(80%減額)を適用

課税価格に算入される金額:2,000万円

→ 8,000万円分の評価が下がることで、相続税は数百万円〜1,000万円以上安くなるケースも

なぜこのような大きな特例があるのでしょうか?

それは、残された家族の生活基盤を守るためです。

もしこの特例がなければ、親が住んでいた自宅の土地を相続しただけで多額の相続税がかかり、納税のために自宅を売却しなければならない事態も起こりえます。

そのような事態を防ぐために設けられたのが、この小規模宅地等の特例なのです。

【根拠条文】

租税特別措置法第69条の4(小規模宅地等についての相続税の課税価格の計算の特例)

国税庁タックスアンサーNo.4124「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

小規模宅地等の特例の対象となる土地は3種類

小規模宅地等の特例の対象となる土地は、大きく分けて3種類あります。

| 種類 | 限度面積 | 減額割合 | 具体例 |

| 1.住んでいた土地 (特定居住用宅地等) |

330㎡ | 80% | 親の自宅、二世帯住宅 |

| 2.事業をしていた土地 (特定事業用宅地等) (特定同族会社事業用宅地等) |

400㎡ | 80% | 店舗、事務所、工場 |

| 3.貸していた土地 (貸付事業用宅地等) |

200㎡ | 50% | 賃貸アパート、貸駐車場 |

それぞれ詳しく解説していきます。

1. 住んでいた土地/特定居住用宅地等

特定居住用宅地等とは、被相続人(亡くなった人)が住んでいた宅地で、配偶者または一定の条件を満たす親族が取得した部分のことをいいます。

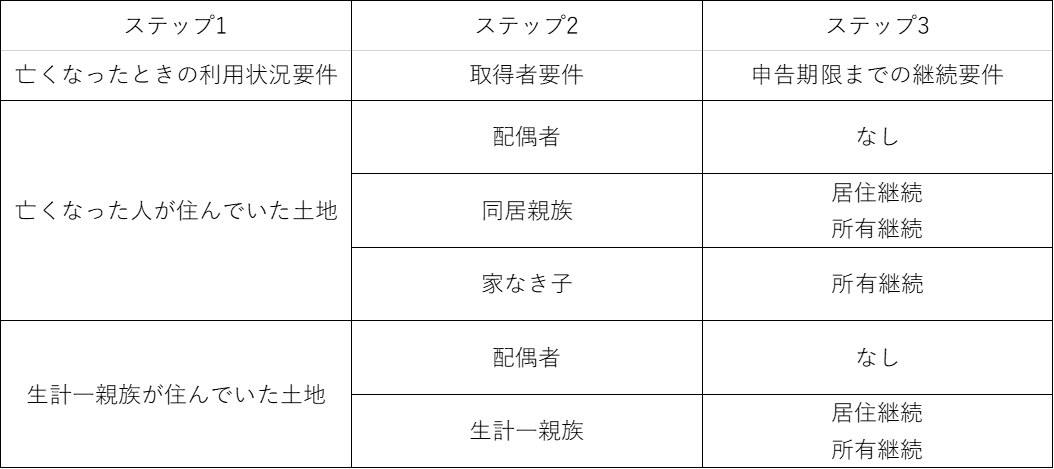

特定居住用宅地等の概要を理解するには、順序立てて考えることが一番の近道です。全部で3ステップあります。

まずは、概要を図で確認しましょう。

①ステップ1:亡くなったときの利用状況要件

大前提として、特定居住用宅地等の対象となるのは、亡くなった人又は亡くなった人と同じ生計の親族が住んでいた土地でなければなりません。

このステップ1を満たさない限りは、ステップ2には進めません。

■ア 亡くなった人が住んでいた土地

まずは、ステップ1の「亡くなった人が住んでいた土地」から解説しましょう。

「亡くなった人が住んでいたかどうか」について、迷うことなどないと感じるかもしれませんが、意外と判断に迷うケースがあるのです。

まず第一に、亡くなった人が老人ホームに入居していたケースがあります。私の肌感覚では、相続税がかかる人が亡くなった場合、生前に老人ホームに入居していたケースは半分くらいあるのではないかと思います。

亡くなった人が老人ホームに入居していた場合でも、亡くなった人が要介護認定を受けていた場合等の要件を満たす場合には、もともと住んでいた土地を亡くなった人が住んでいたものとして考えることができます。

※詳しくは、「【小規模宅地の特例】老人ホーム論点をパターン別に徹底解説」をご覧ください。

また、亡くなった人が住んでいた土地の上の建物は、必ずしも亡くなった人が所有している必要はありません。

建物の所有者が親族であれば、特定居住用宅地等に該当するのです。

詳しくは、「【小規模宅地等の特例】被相続人の建物でなくても小規模宅地の特例は適用可能か」をご覧ください。

■イ 生計一親族が住んでいた土地

生計一親族とは、簡単に言うと、亡くなった人と同じ財布で生活していた親族をいいます。

基本的には亡くなった人と同居していた親族が生計一親族に該当することが多いですが、同居していたということは、上記アの亡くなった人が住んでいた土地と同じになります。

この規定で考えるべきは、「亡くなった人と別居していた親族が住んでいた土地について」です。

考えられるパターンとしては、親は東京に住んでいて、その息子が大阪の大学に行くために親所有のマンション1室に住んでいて、親からの仕送りで生活していた場合です。このとき、親が亡くなった場合は、息子が住んでいた大阪のマンションは特定居住用宅地等に該当するのです。

生計一親族について、もう少し詳しい内容を知りたい場合には、「生計を一にする親族とは? 小規模宅地の特例を最大限活用」を参照してください。

②ステップ2:取得者要件

ステップ1により、亡くなった人又はその生計一親族が住んでいた土地に該当した場合には、次のステップに進めます。

こちらも「亡くなった人が住んでいた土地」と「生計一親族が住んでいた土地」に分けて解説します。

■ア 亡くなった人が住んでいた土地

亡くなった人が住んでいた土地について、ステップ2で判断すべきポイントは、「その土地の取得者が誰か」ということです。

要件を満たす取得者は、「配偶者、同居親族、家なき子の3者のみ」です。

・配偶者:亡くなった人の夫又は妻が該当します。内縁の妻等の婚姻関係のない人は該当しません。

・同居親族:亡くなった人と同じ家に住んでいた親族が該当します。

同居かどうかの判断が難しいケースも多々あります。実務上、よく迷うケースは「【小規模宅地の特例】これって同居親族?パターン別に徹底解説」にまとめていますのでご覧ください。

また、この同居親族を考えるにあたって、よく出てくる論点は二世帯住宅です。こちらは「【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説(建物構造・登記編)」でわかりやすく解説しています。

・家なき子:簡単に言えば、「第三者所有の建物に賃貸暮らししている人」です。

この家なき子は要件が複雑怪奇です。なるべくわかりやすく解説しますので、お付き合いください。

下記のすべての要件を満たした場合に、家なき子となれます。

①亡くなった人に配偶者がいないこと

②亡くなった人と同居している法定相続人※がいないこと

③土地を相続する人が亡くなる前3年間に自己、自己の配偶者、自己の3親等内親族、自己と特別の関係にある法人の所有家屋に住んでいないこと

④亡くなったときに土地を相続する人が住んでいた家屋を過去に所有していないこと

※法定相続人については、「【相続税申告の基礎知識】基礎控除と法定相続人(法定相続分)について詳しく解説します」を参照してください。

なるべくわかりやすく解説したつもりですが、家なき子をもう少し詳しく知りたい人は、下記2つのコラムをご参照ください。

小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説

【小規模宅地の特例】平成30年税制改正・家なき子特例

■イ 生計一親族が住んでいた土地

生計一親族が住んでいた土地で、特定居住用宅地等の要件を満たすその土地の取得者は、その「生計一親族」と「亡くなった人の配偶者」です。生計一親族は当然ですが、間違いやすいのは配偶者です。

そこに住んでもいない亡くなった人の配偶者が取得したとしても、特定居住用宅地等に該当するのです。意外に盲点ですので気をつけましょう。

③ステップ3:申告期限までの継続要件

このステップ(申告期限までの継続要件)はそこまで難しくありません。上の図を見てもらえれば一目瞭然です。

すなわち、取得した土地を相続税の申告期限まで所有し続けたり、居住し続けたりする必要があるということです。配偶者には要件がないのがポイントです。

注意点としては、新型コロナウイルスや自然災害等の影響で申告期限が延長された場合には、その延長された期限まで継続要件も延長されますので注意が必要です。

所有(保有)継続要件の詳細は、「【小規模宅地の特例】売却したら適用できない?保有継続要件の解説」にまとめています。

また、建物を建築中の場合には、建築中(建替え中)の場合の小規模宅地等の特例を徹底解説をご参照ください。

▼ 特定居住用宅地等の関連記事

2. 事業をしていた土地(特定事業用宅地等)の要件

亡くなった人やその生計一親族が事業をしていた土地も、特例の対象になります。

400㎡まで80%減額が可能です。

ここでいう「事業」とは、所得税における事業所得となるような事業です。

八百屋、飲食店、美容院など、いわゆる「自分の店」を持っている場合が該当します。

注意点:亡くなった人のやっていた事業と同じ事業を申告期限まで継続する必要があります。

詳細は、「特定事業用宅地等とは?400㎡80%減の要件と計算を税理士が解説」を参照してください。

特定同族会社事業用宅地等とは

亡くなった人の同族会社が事業に使っていた土地についても、小規模宅地等の特例が適用できます。

個人事業ではなく、法人化している場合がこちらに該当します。

詳しくは「【小規模宅地の特例】特定同族会社事業用宅地等を徹底解説」で解説しています。

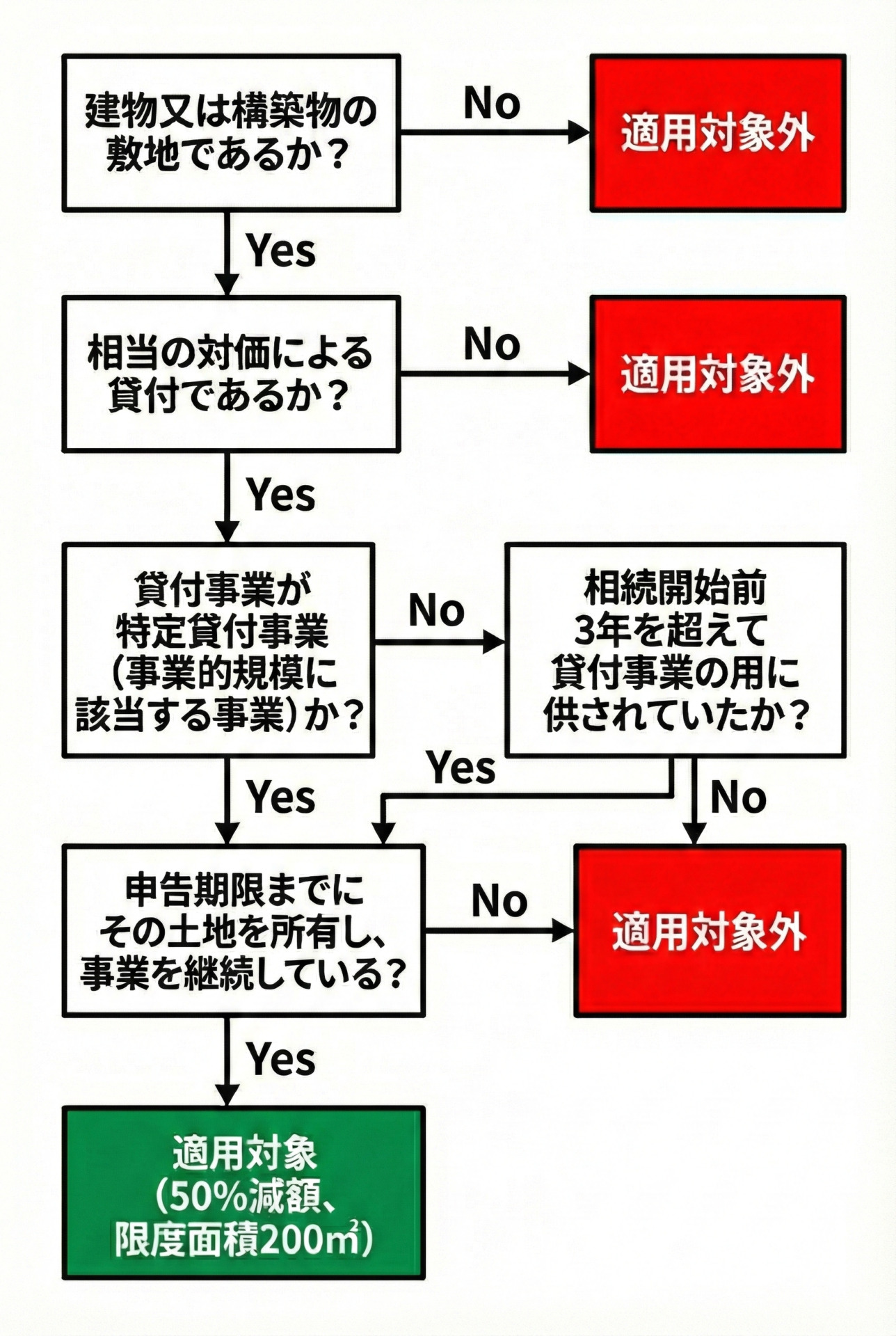

3. 貸していた土地(貸付事業用宅地等)の要件

賃貸アパートや貸駐車場など、貸付事業をしていた土地も特例の対象です。

200㎡まで50%減額となります。

他の2種類に比べて限度面積も減額割合も小さいですが、それでも大きな節税効果があります。

貸駐車場の土地200㎡、評価額5,000万円の場合

→ 特例適用で2,500万円減額

→ 課税価格は2,500万円に

注意:相続開始前3年以内に新たに貸し付けた土地は、原則として特例の対象外です(平成30年度税制改正)

ただし、3年以内の貸付でも、被相続人が相続開始まで3年を超えて貸付事業を行っていた場合は適用可能です。

要件については若干複雑ですので下記フローチャートでご確認ください。

▼ 貸付事業用宅地等の関連記事

小規模宅地等の特例の限度面積と減額割合の計算方法

小規模宅地等の特例には、土地の種類ごとに「限度面積」と「減額割合」が決まっています。

| 種類 | 限度面積 | 減額割合 |

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

具体的な計算例

・土地の評価額:1億円

・地積:200㎡

・用途:居住用(特定居住用宅地等)

限度面積:200㎡ < 330㎡ → 全面積が対象

減額される金額:1億円 × 80% = 8,000万円

課税価格に算入される金額:1億円 − 8,000万円 = 2,000万円

・土地の評価額:5,000万円

・地積:500㎡

・用途:居住用(特定居住用宅地等)

限度面積:500㎡ > 330㎡ → 330㎡までが対象

減額される金額:5,000万円 × 330㎡/500㎡ × 80% = 2,640万円

課税価格に算入される金額:5,000万円 − 2,640万円 = 2,360万円

複数の土地に特例を使う場合の限度面積計算

複数の土地を相続し、それぞれに特例を適用したい場合は、限度面積の計算が複雑になります。

特定居住用宅地等と特定事業用宅地等・特定同族会社事業宅地等の併用

この組み合わせは完全併用が可能です。

最大で330㎡+400㎡=730㎡まで特例を適用できます。

貸付事業用宅地等との併用

貸付事業用宅地等と併用する場合は、以下の算式で限度面積を計算します。

①特定居住用宅地 × 200/330 + ②特定事業用宅地 × 200/400 + ③貸付事業用宅地 ≦ 200㎡

計算が複雑なため、詳しくは「【小規模宅地の特例の計算方法】限度面積と有利選択について徹底解説」をご覧ください。

小規模宅地等の特例の申告に必要な書類

小規模宅地等の特例を適用するには、相続税申告書に一定の書類を添付する必要があります。

必ず必要な書類(共通)

②遺言書の写し または 遺産分割協議書の写し

③相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

ケースによって必要な追加書類

| ケース | 追加書類 |

| 家なき子の場合 | 居住家屋の登記簿謄本、賃貸借契約書など |

| 老人ホーム入居の場合 | 介護保険証の写し、入居契約書など |

| 特定同族会社の場合 | 株主名簿、登記簿謄本など |

詳しくは「小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説」をご覧ください。

【重要】小規模宅地等の特例の落とし穴5選!よくある失敗パターン

当事務所で年間350件の相続税申告を行う中で、小規模宅地等の特例について多くの相談を受けます。

その中でも特に多い失敗パターンを5つご紹介します。

落とし穴①:相続税が0円なので申告しなかった

これが最も多い失敗です。

小規模宅地等の特例を使った結果、相続税が0円になった場合でも、相続税の申告は必要です。

申告をしなければ、特例は適用されません。

後日、税務署から「特例なしの本来の相続税」+「延滞税」+「無申告加算税」を請求される可能性があります。

落とし穴②:住民票だけ移せば大丈夫だと思っていた

「住民票を親の自宅に移しておけば同居扱いになる」という誤解は非常に多いです。

形式的に住民票を移しただけでは、同居親族には該当しません。

税務署は実態で判断します。

実際にその自宅で生活していたかどうかが重要です。

落とし穴③:介護のための同居も要件を満たすと思っていた

親の介護のために親の自宅に住み始めた場合、注意が必要です。

元の自宅に配偶者や子供が住んでいる場合、生活の本拠はそちらと判断される可能性があります。

一時的に介護のために居所が親の自宅になったとしても、同居親族には該当しないケースがあります。

同居の判定の詳しい解説は、【小規模宅地の特例】これって同居親族?パターン別に徹底解説をご参照ください。

落とし穴④:貸駐車場ならどんな状態でも適用できると思っていた

駐車場として貸している土地でも、特例が使えないケースがあります。

アスファルト舗装などの構築物がない「青空駐車場」は、特例の対象外です。

小規模宅地等の特例は、建物または構築物の敷地であることが大前提です。

詳しくは「【小規模宅地の特例】貸付駐車場の微妙なケース、50%評価減はできるのか」をご参照ください。

落とし穴⑤:申告期限前に土地を売却してしまった

同居親族や家なき子が特例を使う場合、申告期限まで土地を保有し続ける必要があります。

納税資金を確保するために申告期限前に売却してしまうと、特例が使えなくなります。

唯一の例外は配偶者。配偶者は売却しても特例の適用が可能です。

小規模宅地等の特例のよくある質問(Q&A)

Q. 申告期限前に売買契約をしたら特例は使えませんか?

A. 引き渡しが申告期限後であれば、特例の適用は可能です。

売買契約をしただけでは、まだ土地の所有権は移転していません。

実際の引き渡し(所有権移転)が申告期限後であれば、保有継続要件を満たします。

ただし、所得税の確定申告で売買契約日基準を選択してしまうと、保有継続要件に抵触する可能性があるので注意が必要です。

保有継続要件の詳しい解説は、【小規模宅地の特例】売却したら適用できない?保有継続要件の解説をご参照ください。

Q. 生前贈与で取得した土地にも特例は使えますか?

A. 使えません。

小規模宅地等の特例は、相続または遺贈により取得した土地にのみ適用できます。

生前贈与で取得した土地には適用できませんので、「おしどり贈与」などを検討する際は、相続時との比較が重要です。

贈与と小規模宅地の特例についての詳しい解説は、【小規模宅地の特例】贈与との関係について徹底的に解説しますをご参照ください。

Q. 賃貸アパートに空室があっても特例は使えますか?

A. 一時的な空室であれば使えます。

亡くなったときにたまたま空室であっても、募集を行っていて、ある程度短期間で次の入居者が決まるような状況であれば、特例の適用は可能です。

ただし、数年間空室が続いている部屋については適用が難しいでしょう。

空室がある場合の小規模宅地の特例の詳しい解説は、空室がある場合の貸家建付地評価と小規模宅地の特例をご参照ください。

Q. 子供に相場より安く貸している部屋でも特例は使えますか?

A. 使えない可能性が高いです。

貸付事業用宅地等の要件には「相当の対価」で貸し付けていることが含まれます。

親族に相場より著しく低額で貸している場合は、この要件を満たさない可能性があります。

詳しくは「小規模宅地の特例における「相当の対価」について徹底的に解説します」をご参照ください。

Q. 玄関が別々の二世帯住宅でも特例は使えますか?

A. 区分登記されていなければ使えます。

完全分離型の二世帯住宅でも、区分登記がされていなければ特例の適用は可能です。

逆に、内部で行き来できる構造でも、区分登記されていると適用できないケースがあります。

詳しくは「【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説(建物構造・登記編)」をご覧ください。

Q. マンションでも特例は使えますか?

A. 敷地部分には使えます。

マンションの建物部分(専有部分)には適用できませんが、敷地権(土地の持分)には適用可能です。

マンションの小規模宅地の特例についての詳しい解説は、マンションでも小規模宅地の特例は適用できる?をご参照ください。

Q. 申告期限に間に合わなかった場合でも特例は使えますか?

A. ケースによります。

小規模宅地等の特例には「期限内申告要件」はありませんので、期限後申告でも適用できるケースはあります。

ただし、遺産分割のタイミング等によっては適用できないケースもあります。

詳しくは「【小規模宅地の特例】期限後申告の場合を事例別に徹底解説」をご参照ください。

まとめ:小規模宅地等の特例は専門家への相談がおすすめ

小規模宅地等の特例について解説しました。

- 小規模宅地等の特例は土地の評価額を最大80%減額できる制度

- 対象は3種類:①住んでいた土地(330㎡/80%)②事業用の土地(400㎡/80%)③貸していた土地(200㎡/50%)

- 配偶者は無条件で適用可、同居親族・家なき子は要件あり

- 相続税が0円でも申告は必須(最も多い失敗)

- 住民票だけ移しても同居にはならない(実態で判断)

小規模宅地等の特例は、節税効果が大きい反面、要件が複雑です。

そして、一度申告してしまうと、後から「もっと有利な方法があった」と気づいても修正ができません。

当事務所では年間350件超の相続税申告を行っており、小規模宅地等の特例の適用実績も豊富です。

税務調査率は毎年0.5%未満を維持しています。

「うちのケースで特例が使えるか知りたい」

「どのくらい節税できるかシミュレーションしてほしい」

そんなお悩みがありましたら、ぜひ一度ご相談ください。

初回面談は無料です。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00