相続財産の寄付をすれば相続税と所得税が非課税に!?(相続と寄付の関係 相続財産寄付編)

みなさんこんにちは。

相続税専門の税理士法人トゥモローズです。

前回、遺言で寄付をすると相続税が非課税に!?(相続と寄付の関係 遺贈寄付編)では相続と寄付の関係のうち被相続人が遺言により寄付をした場合、すなわち、寄付者が被相続人のパターンを解説しました。

今回は、相続人等が相続等により取得した財産を寄付した場合、すなわち寄附者が相続人の場合の課税関係についてわかりやすく解説します。

なお、不要な土地を国に寄付したい場合の新制度である相続土地国庫帰属制度の詳しい解説は、相続した不要な土地を国へ寄付できる!? 【新制度】相続土地国庫帰属制度を徹底解説をご参照ください。

目次

相続税の課税関係

① 寄付先が国、地方公共団体、特定の公益法人の場合

◯概要

相続人等が相続等により取得した財産を相続税の申告期限までに、国、地方公共団体、特定の公益法人に寄付した場合において、その寄付によりその相続人等及びその親族等の相続税又は贈与税の負担が不当に減少する結果となると認められる場合を除き、その寄付した財産については相続税を非課税とすることができます。この非課税となる特例が規定されているのが租税特別措置法第70条であるため措置法70条特例とも呼ばれます。

◯特定の公益法人とは?

上記の寄付先である国や地方公共団体はわかりやすいと思いますが、特定の公益法人というのが釈然としないと思いますのでもう少し詳しく解説します。特定の公益法人とは、教育若しくは科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する法人をいいます。具体的には下記の法人です。

・国立大学法人等

・地方独立行政法人(試験研究、病院事業、社会福祉事業等一定の事業を営むものに限る)

・公立大学法人

・自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社

・公益社団法人、公益財団法人

・一定の学校法人

・社会福祉法人

・更生保護法人

・認定NPO法人

◯特定の公益法人へ寄付する場合の注意点

特定の公益法人に寄付する場合には、二点注意点があります。一点目は、その寄付が特定の公益法人の設立のための寄付でないことです。設立のための寄付の場合には相続税は非課税とはなりません。

二点目は、特定の公益法人が寄付を受けてから2年を経過した日までに、①特定の公益法人に該当しないこととなった場合や②寄付財産を2年経過日までに公益目的事業の用に供していない場合には相続税は非課税とはなりません。

◯手続き

相続税申告書に措置法70条特例の適用を受ける旨を記載し、その適用を受ける寄付財産及び次の書類を申告書に添付する必要があります。

◉ 国、地方公共団体、特定の公益法人が発行した下記情報が記載されている書類

□寄付を受けた旨

□寄付を受けた年月日

□寄付財産の明細

□寄付財産の使用目的

◉ 地方独立行政法人又は学校法人の場合には上記の他、特定の公益法人に該当するものであることについて設立団体又は所轄庁が証明した書類

② 寄付先が上記①以外の法人や個人の場合

実務上ほとんどないケースですが、相続等により取得した財産を上記①以外の法人や個人(自然人)に寄付をしたとしてもその相続財産は非課税とはなりません。

所得税の課税関係

① 寄付先が法人の場合

◯譲渡所得税

相続等により取得した財産を法人に寄付した場合において、その寄付財産が現預金、金銭債権等、譲渡所得の基因とならない財産のときは、譲渡所得税はかかりませんが、不動産や株式等の場合には、原則として譲渡所得税が課税されます。

ただし、一定の要件を満たす寄付の場合には措置法40条により譲渡所得税が非課税なります。

詳しくは、遺言で寄付をすると相続税が非課税に!?(相続と寄付の関係 遺贈寄付編)を参照してください。

◯寄附金控除

相続財産を国、地方公共団体、特定の公益法人に寄付をした場合には相続税が非課税となる旨は解説しましたが、その寄付につき一定の要件を満たす場合には、その相続人等の所得税の確定申告において寄付金控除も適用できるのです。すなわち、同じ財産で相続税も所得税も非課税とできる可能性があるのです。

寄付金控除についてここで詳しく解説するよりもこちらの国税庁HPのがわかりやすく詳しいですので参照してください。

なお、不動産、株式等の譲渡所得の基因となる財産を寄付した場合において、その財産につき上記の措置法40条の非課税を適用したときの寄付金対象額は、その財産の寄付時の時価ではなく取得価額相当となりますので注意が必要です。

② 寄付先が個人(自然人)の場合

◯贈与税

相続等により取得した財産を個人(自然人)に寄付した場合には、贈与税が寄付を受けた方で課税されます。法人の場合には譲渡所得税ですが、個人間の寄付の場合には譲渡所得税はかからずに寄付を受けた方の贈与税課税で完了します。なお、譲渡所得税の場合には財産の種類に応じて譲渡所得の対象とならないものもありましたが、贈与税の場合には現預金であっても金銭債権であっても贈与税の対象となります。

◯寄附金控除

相続財産を個人に寄付した場合において、一定の要件を満たす場合には相続人の確定申告で寄付金控除の適用が可能です。ただ、個人に対する寄付で寄付金控除が認められるのは、政治活動に関する寄付金で一定の公職の候補者とか相当限定的だと思います。

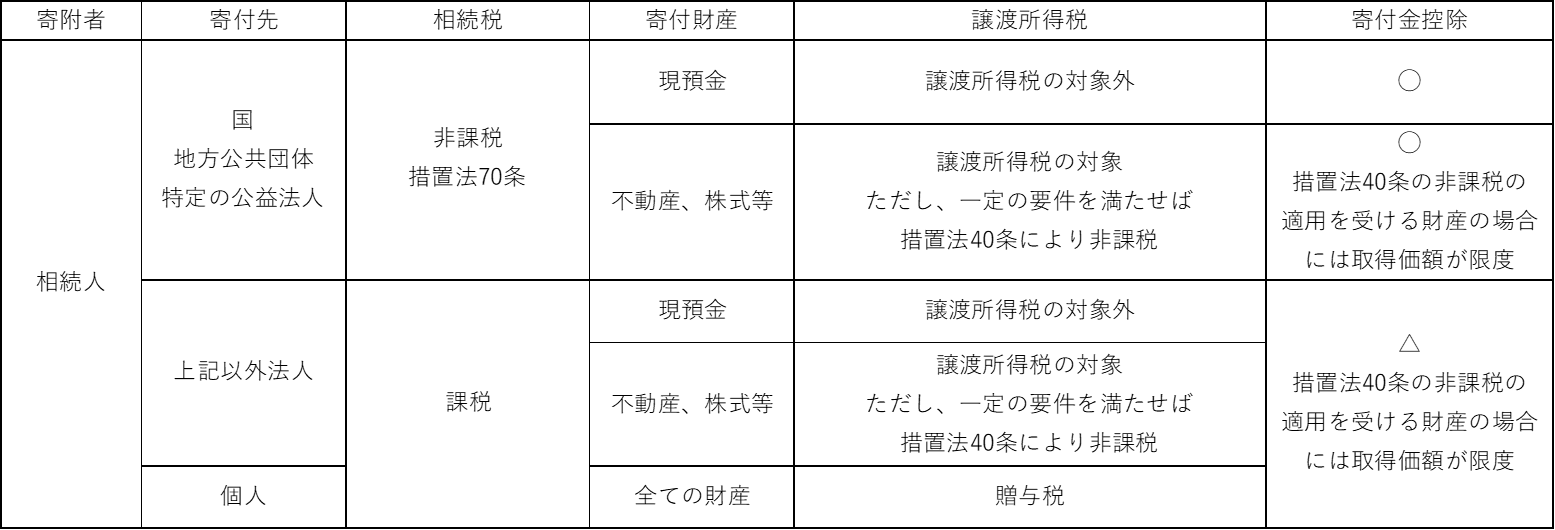

相続財産の寄付をまとめると下記の表の通りです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00