【相続税】申告期限までに遺産分割が決まらない場合の未分割申告

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税は、各相続人の取得額が決まらないと各相続人の相続税納付額が決まらない計算体系となっています。

すなわち、申告期限までに遺産分割が決まらないと確定した納税をすることができないのです。

ということは申告期限までに遺産分割が決まらない案件は相続税の申告や納付はしなくても良いのでしょうか?

そんなルールだったら遺産分割を敢えて決めないで相続税を回避したくなりますので、もちろんそんなルールではありません。

相続税の申告期限までに遺産分割が決まらなかったとしても、相続税の申告納付は必要となります。この申告のことを未分割申告といいます。

今回は、この未分割申告について徹底解説します。

目次

未分割申告の計算方法

相続税の申告期限までに遺産分割が決まらなかった場合、すなわち、未分割申告の計算は、民法上の相続分の割合に従って計算することとなります。

民法上の相続分は下記の通りです。

□遺言がない場合:法定相続分

□遺言がある場合:指定相続分

法定相続分については、【相続税申告の基礎知識】基礎控除と法定相続人(法定相続分)について詳しく解説しますを参照してください。

指定相続分とは、例えば遺言で、「長男に対し遺産の2/3を相続させる。次男に対して遺産の1/3を相続させる。」といったような割合が示されていた場合のその割合を指します。

未分割申告で使えない特例

未分割申告で一番のデメリットといえば、配偶者の税額軽減と小規模宅地等の特例の相続税における最重要2大特例が使えないということです。

配偶者の税額軽減の詳しい説明は、相続税の配偶者控除(配偶者の税額軽減)で税額を抑える方法【注意点も合わせて解説】を参照してください。

小規模宅地等の特例の詳しい説明は、小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額を参照してください。

この2つの特例が使えないと相続税の負担が大幅に増加します。

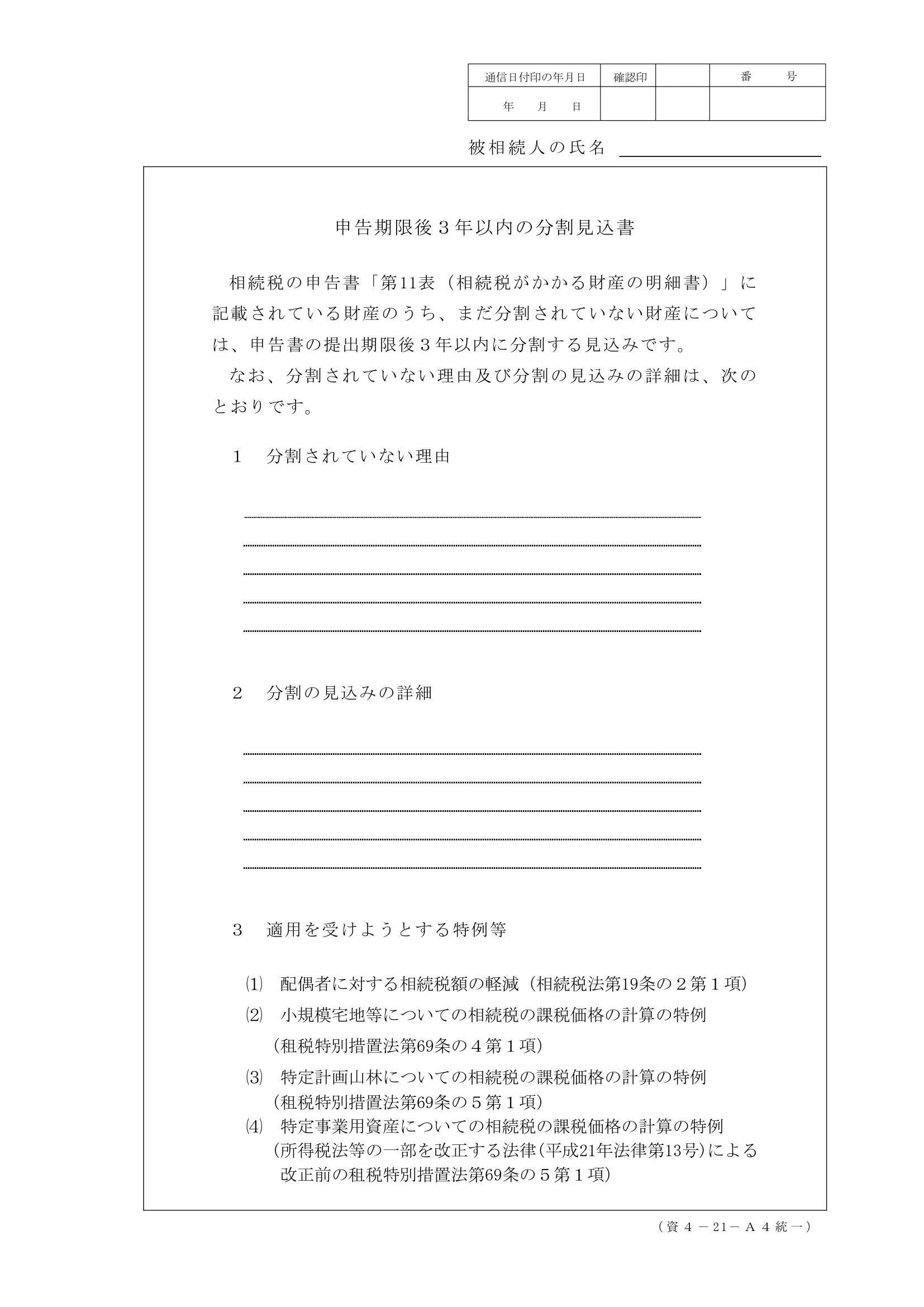

なお、未分割申告において下記の「申告期限後3年以内の分割見込書」(以下「分割見込書」)を申告書に添付していれば、申告期限後3年以内に遺産分割が確定したときに上記2つの特例は使うことができます。

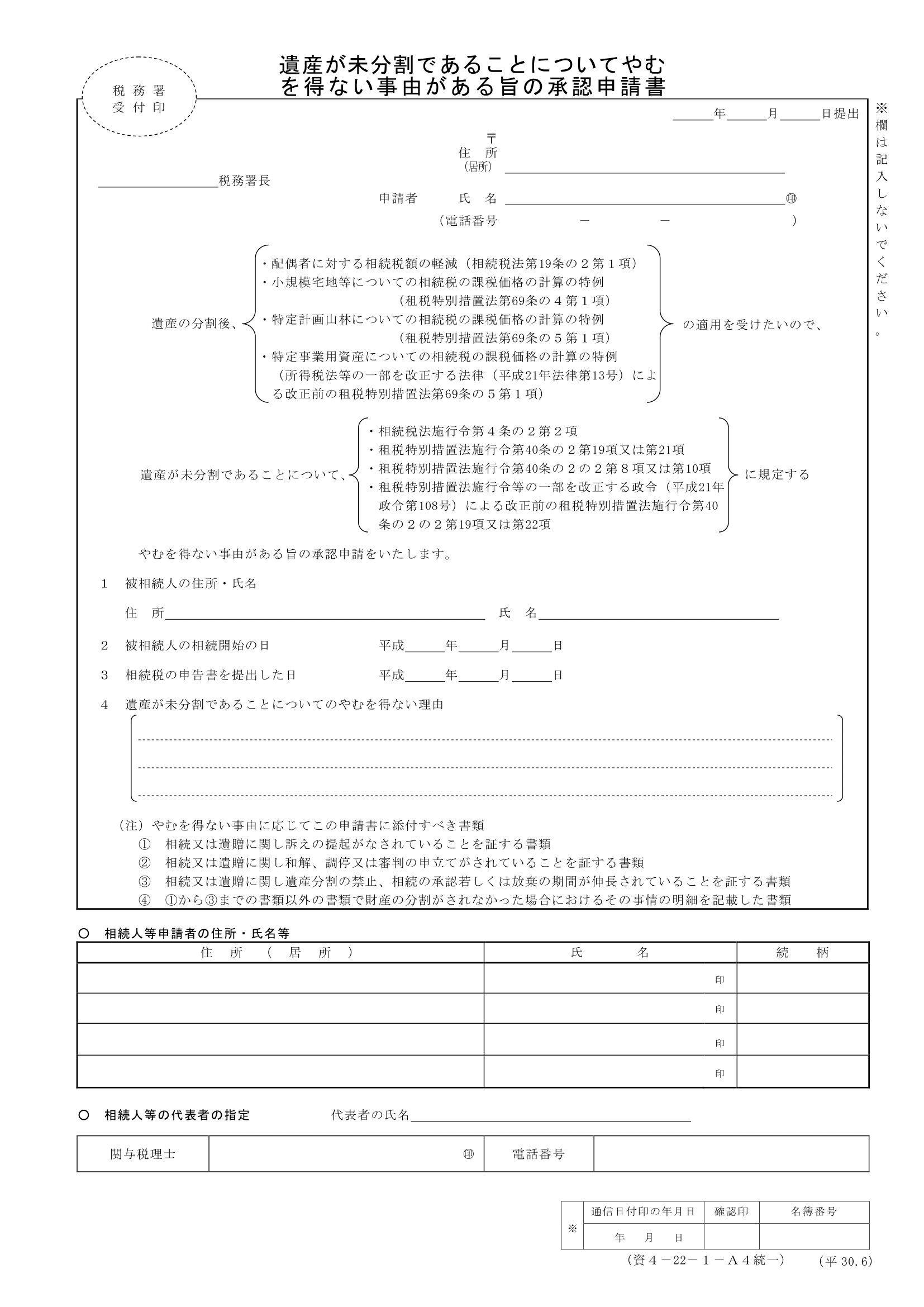

申告期限後3年を過ぎてしまった場合には、別途下記の「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」(以下「承認申請書」)の提出し、税務署長から承認を受けた場合に限り上記2つの特例が適用可能です。

申告期限後3年を経過してしまうとこのハードルが設けられてしまうためできるだけ3年以内に分割すべきでしょう。

分割見込書の詳説

1.記載方法

分割見込書には、「分割されていない理由」、「分割の見込みの詳細」、「適用を受けようとする特例等」の欄に分かれており、それぞれ下記のような内容を記載することになります。なお、「承認申請書」と異なり、分割ができない理由の内容で各種特例の適用ができないということはありません。

①分割されていない理由

相続税の申告期限までに財産が分割されていない理由について簡潔に記載します。

(例)

・分割協議不調のため

・遺産のすべての把握ができていないため

・相続人の一部と連絡がとれないため 等

②分割の見込みの詳細

分割が見込まれる詳細を記載します。

(例)

・相続人間で協議中のため3年以内には分割が固まる見込

・相続人の1人が海外赴任中であり帰国次第分割協議をする予定 等

③適用を受けようとする特例等

分割確定後適用するべき特例のすべてに○をします。

2.留意点

①当初申告において添付を失念した場合

未分割申告書を提出する場合において、分割見込書の添付を失念したときは、各種特例の適用を受けることはできません。ただし、その添付がなかったことについてやむを得ない事情があると税務署長が認めるときは、当該書類の提出があった場合に限り、各種特例の適用をすることができます。

②期限後申告における添付の可否

相続税の期限内申告書を提出しなかった場合において、その申告期限後の申告書提出時に遺産が未分割であるときは、分割見込書を添付することにより、遺産分割確定時の更正の請求等により各種特例の適用を受けることが可能です。なお、申告期限後の申告書提出時に遺産分割が確定している場合には分割見込書の意味がない書類となりますが条文上は添付を要件としているため念のため添付しておいた方がよいでしょう(私見です)。

承認申請書の詳説

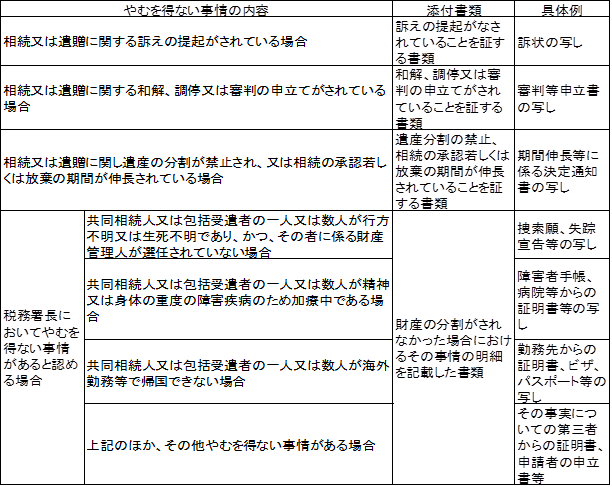

1.やむを得ない事情

分割見込書は相続税の当初申告書に添付するだけで税務署長の承認は不要となりますが、承認申請書については、相続又は遺贈に関し訴えの提起がされたことその他のやむを得ない事情がある場合において、税務署長の承認を受けた場合に限り、その後の配偶者の税額軽減等の各種特例の適用が認められます。

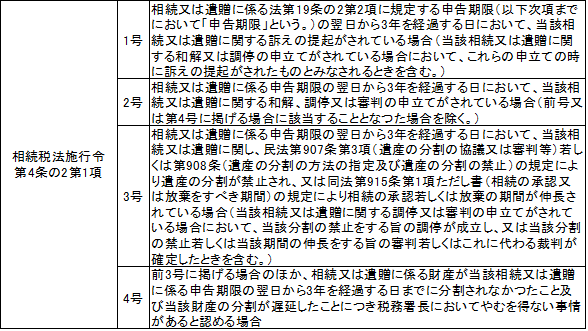

すなわち、承認申請書の名前にもあるように、遺産が未分割であることについてやむを得ない事情が生じている必要があるのです。このやむを得ない事情は相続税法施行令第4条の2第1項において下記の通り限定列挙されています。

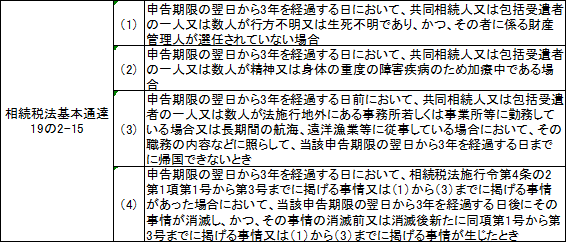

また、上記4号については、相続税法基本通達19の2-15において具体的にどのような場合がやむを得ない事情に該当するのかが規定されています。

上記規定の通り、やむを得ない事情に該当するか否かは客観的な状況が判断基準とされているように想定されます。例えば、裁判外で弁護士を通じて相続人間で協議している状況が長引いて申告期限から3年を超過してしまうような事例では当該申請が却下されるものと考えられます。

2.提出期限

承認申請書は、相続税の申告期限後3年を経過する日の翌日から2月を経過する日までに提出しなければなりません。なお、この申請は、相続税の申告期限後3年を経過する日の状況が上記①のやむを得ない事情に該当するか否かを確認するものであるため、相続税の申告期限後3年を経過する日の前に提出した場合には、その申請は有効とはならないと考えられますので注意が必要です。

また、承認申請書を提出期限までに提出しなかった場合には、後日、遺産分割が確定したとしても各種特例の適用は受けるとこが出来ません。この承認申請には、宥恕規定が存在しないため注意が必要です。

3.提出方法

承認申請書は、各種特例の適用を受ける相続人等が2人以上のときは各相続人等が連名で申請することになります。ただし、他の相続人等と共同して提出することができない場合は、各相続人等が別々に申請書を提出することもできます。

なお、この承認申請書は、適用を受けようとする特例の種類(配偶者の税額軽減、小規模宅地等の特例など)ごとに作成する必要があるので注意が必要です。提出先は、申請者の住所地を所轄する税務署ではなく、被相続人の相続開始時の住所地を所轄する税務署となります。

4.添付書類

承認申請書には下記の書類を添付しなければなりません。

5.承認又は却下

税務署長は、承認申請書の提出があった場合において、承認又は却下の処分をするときは、申請者に対し、書面によりその旨を通知します。なお、承認申請書の提出があった日の翌日から2月を経過する日までにその申請につき承認又は却下の処分がなかったときは、その日においてその承認があったものとみなします。

死亡保険金等のみなし相続財産がある場合の未分割申告

1.みなし相続財産とは

みなし相続財産とは、受取人固有の財産であり、遺産分割の対象となる本来の相続財産ではないですが、相続を起因として支払われるという部分では本来の相続財産と実質的に変わらないため、相続税計算上は、相続財産とみなして相続税を課税することとなっています。

具体的には、相続税法上、主なみなし相続財産は下記の通りです。

■死亡保険金

■死亡退職金

■生命保険契約に関する権利

■定期金に関する権利

なお、死亡保険金と死亡退職金については、下記の非課税枠が設けられています。

2.みなし相続財産がある場合の未分割申告

未分割申告をする場合において、みなし相続財産があるときは、その財産の価額は、その者の民法に規定する相続分又は包括遺贈の割合に応ずる本来の相続財産価額に加算して課税価格を計算します。

なお、生命保険金や死亡退職金の非課税枠については、未分割申告においても控除することができます。

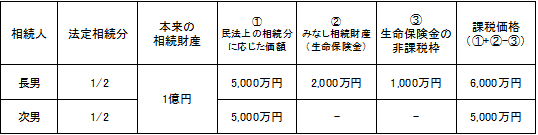

具体的な数字で確認してみましょう。

【具体例】

被相続人 母

相続人 長男、次男

本来の相続財産 1億円(未分割)

みなし相続財産(死亡保険金) 2,000万円(受取人長男)

具体例の場合の長男次男の課税価格は下記の通りとなります。

相続放棄があった場合の未分割申告

1.相続放棄とは

相続放棄とは被相続人の遺産相続を相続人が放棄することをいい、自己のために相続の開始があったことを知った時から3ヶ月以内に被相続人の最後の住所を受け持つ家庭裁判所に申述しなければなりません。また、民法上、相続放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなします。

相続放棄があった場合には、相続税計算上、その放棄がなかったものとして法定相続人の数をカウントします。

相続放棄が相続税計算に影響する具体的な論点は下記の通りです。

①遺産に係る基礎控除(相法15)

②相続税の総額(相法16)

③生命保険金等の非課税(相法12①五)

④退職手当金等の非課税(相法12①六)

その他、相続放棄と相続税の詳細については、相続放棄と相続税申告の関係を徹底解説!を参照してください。

2.相続放棄があった場合の未分割申告

未分割申告の場合においては、民法と相続税法の放棄に係る規定の相違により相続税計算の各段階において相続分の捉え方が異なりますので注意が必要です。

具体的な数字で確認してみましょう。

【具体例】

被相続人 母

相続人 長男、次男、長女

本来の相続財産 1億円(未分割)

みなし相続財産(死亡保険金) 2,000万円(受取人次男)

次男が相続放棄

具体例の場合の相続税の計算過程は下記の通りとなります。

①各相続人の相続分

長男 1億円×1/2=5,000万円

長女 1億円×1/2=5,000万円

次男 0円

②みなし相続財産

次男 2,000万円(死亡保険金)

※非課税枠は適用不可

③課税価格

①+②=1億2,000万円

④課税遺産総額

1億2,000万円-4,800万円※(遺産に係る基礎控除)=7,200万円

※相続放棄がなかったものとして基礎控除を計算

⑤各相続人の相続税額

7,200万円×1/3※=2,400万円

2,400万円×15%-50万円=310万円

※相続放棄がなかったものとして法定相続分を考える

⑥相続税総額

310万円×3=930万円

⑦各相続人の税額

長男及び長女

930万円×5,000万円/1億2,000万円=387.5万円

次男

930万円×2,000万円/1億2,000万円=155万円

※未分割申告の場合、民法上の具体的相続分で按分

遺言がある場合の未分割申告

遺言がる場合の未分割申告の解説については、遺言がある場合の遺産分割や未分割申告を参照してください。

未分割申告についてより詳しく知りたい方は、以前清文社様より発刊した弊法人の著書をご確認ください。

![]()

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00