【2026年最新】相続税の税務調査をわかりやすく徹底解説!

- 最新の相続税の税務調査率は6.3%(令和7年12月国税庁公表)

- 調査に入られると約82%が追徴課税の対象に(令和6事務年度の非違割合82.3%)

- 遺産5億円超では約50%が調査対象

- 名義預金・生前贈与・現金が漏れやすい財産TOP3

- 書面添付制度の活用で調査リスクを軽減可能

この記事では、相続税の税務調査について、基本的な情報からよくある質問まで、徹底的に解説します。

また、相続税の税務調査への立ち合いは、相続税実務の中でも非常に重要な業務です。

事前準備や当日の応対方法によって、課される相続税が大幅に変わってくる可能性もあります。

相続税の税務調査は、どれだけ場数を踏んだかも交渉を有利に進める重要な要因になるため、税務調査対応経験の豊富な税理士に立ち会ってもらうことが、勝てる税務調査の必須条件となります。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

相続税の税務調査率の最新情報!!

最新の情報が令和7年12月に国税庁から公表されました!

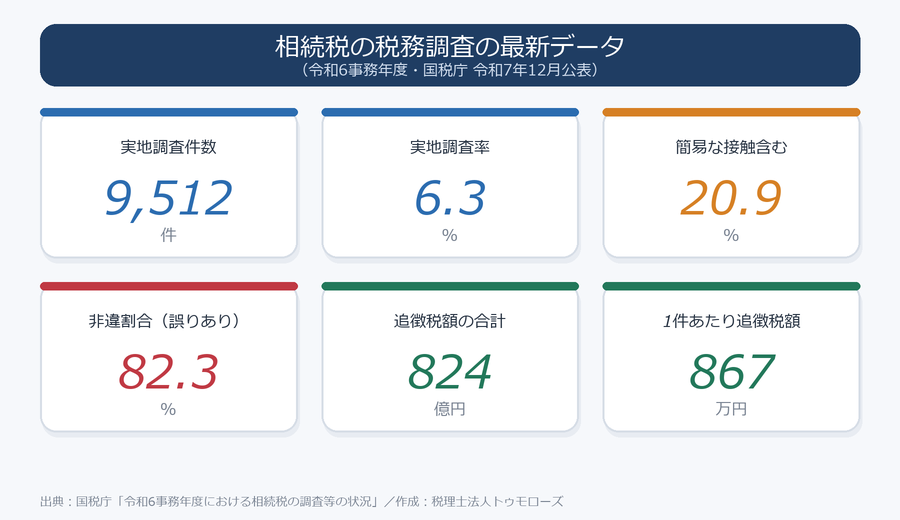

最新の令和6年事務年度(令和6年7月~令和7年6月)の相続税の実地調査件数は、9,512件(前年比111.2%)でした。

気になる税務調査率は6.3%(9,512件/150,858件(令和4年事務年度相続税申告件数))でした。

前年よりは若干低い割合になりました。

なお、上記の割合は実地調査割合となりまして、税務署からの簡易な接触の件数は、21,969件であり実地調査の件数との合計は、31,481件となります。

すなわち、簡易な接触も含めた割合は、20.9%(31,481件/150,858件(令和4年事務年度相続税申告件数))となります。

5件に1件以上の割合で申告後税務署からの何かしらの問い合わせがあったということになります。

ちなみに、実地調査件数のうち申告漏れ等の非違割合(すなわち、ミスがあった申告書の割合)は、82.3%(7,826件/9,512件)であり、9割近くの案件で財産漏れが指摘されています。

詳しくは、国税庁HP 令和6事務年度における相続税の調査等の状況をご参照下さい。

相続税の税務調査の基本情報【調査割合や調査対象者など】

まず、「税務署はなぜ税務調査をするのか?」「相続税の税務調査割合」など、相続税の税務調査に関する基本的な情報をまとめていきます。

税務調査の対策を行う前には、「税務調査とは何か」をよく知っておくことが必要です。

税務署はなぜ税務調査をするのか?

日本の税金は、納税者の自主申告に基づき計算される「申告納税方式」が原則となっています。この方法の場合には、その納税者の申告が正しいかどうかの答え合わせが必要となります。

この答え合わせを「税務調査」といいます。

税務調査がなかったら、いい加減な申告をしたり、脱税をしたりする人たちが蔓延(はびこ)ってしまう世の中になってしまうかもしれません。

税務調査は、適正な申告納税制度を実現するために重要な手続きなのです。相続税も申告納税方式を採っている税金であるため、申告した後に税務調査に入られることが多々あります。

相続税の税務調査の割合は?

最新の相続税の実地調査割合は、前述の通り「6.3%」、簡易な接触も含めると「20.9%」となっています。

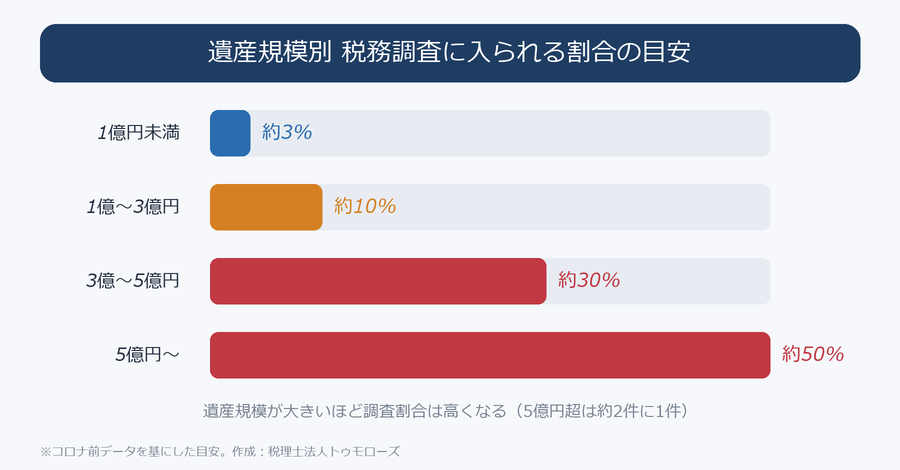

遺産規模ごとの税務調査率

遺産規模が1億円の案件と10億円の案件では調査に入られる割合は違うのでしょうか?

当然異なります!

税務署も効率的に財産漏れを指摘したいので財産の漏れている可能性、漏れている財産額の大きい案件を中心に調査に入ります。

すなわち、遺産規模が大きくなればなるほど調査割合は高くなります。

コロナ禍で調査割合は減少していましたが、最近はコロナの影響も収まりコロナ前の調査割合に戻りつつあります。

したがって、コロナ前のデータを元に遺産規模ごとのおおよその調査割合を確認してみましょう。

遺産規模が1億円未満だと100件に3件くらいしか調査に入られないのに5億円を超えてくると2件に1件の割合で調査に入られることとなります。

税務調査の対象になりやすい案件8選!

私の今までの経験上、税務調査の対象になりやすい案件8選!をまとめました。

2. 税理士に相続税申告を頼まず自分で申告

3. 申告義務があるのに無申告

4. 生前の入出金が多い

5. 生前の収入の比べ申告財産が少ない

6. 家族名義の財産が多い

7. 海外の財産が多い

8. 亡くなる前に多額に借り入れをして不動産を購入している

上記8線の詳しい解説は、相続税の税務調査に入られやすいケース8選と対策を徹底解説!をご参照下さい。

相続税申告で漏れやすい財産 ベスト10!

10年以上相続税の実務を経験した税理士が独断と偏見で相続税の申告で漏れやすい財産のベスト10を勝手に決定しました。

私の独断と偏見による相続税申告で漏れやすい財産ベスト10は下記の通りです。

第2位 名義預金

第3位 生前贈与

第4位 生命保険権利

第5位 不動産(先代名義や固定資産税が非課税)

第6位 上場株式(単元未満株)

第7位 ネット口座

第8位 配当期待権・未収配当金

第9位 電子マネー・デジタル資産等

第10位 事業用財産

漏れやすい財産の詳しい解説は、相続税申告で漏れやすい財産 ベスト10!をご参照下さい。

税務調査を受けるとどうなる?

税務調査に入られた案件の82.3%が何かしらの誤りがあって追徴課税の対象となります。

すなわち、税務調査に入られたらほぼ追加で納税を強いられるのです。

追徴課税となる割合は遺産の規模に応じて異なっていて意外に5,000万~1億の遺産規模の案件が追徴課税となる割合が一番高く90.4%となっています。

なお、申告書に誤りがあった場合には、その増えた財産にかかる相続税の本税と、下記の加算税や延滞税が別途かかります。

過少申告加算税

税務調査後の修正申告等の際に、無条件で賦課される(かかる)ペナルティーです。

税率は、10%(新たに納める相続税が、当初の相続税と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%)になります。

少し、分かりづらいので具体的な数字で補足します。

【事例1】

当初申告の相続税 30万円

税務調査後の追加の相続税 70万円

過少申告加算税 8万円((70万円-50万円※)✕15%+50万円✕10%)

※ 30万円<50万円

【事例2】

当初申告の相続税 1,000万円

税務調査後の追加の相続税 200万円

過少申告加算税 20万円((200万円-200万円※)✕15%+200万円✕10%)

※ 1,000万円>50万円 ∴1,000万円

1,000万円>200万円 ∴200万円

無申告加算税

相続税の申告をしない状態で税務調査に入られた後、期限後申告をした場合に賦課される(かかる)ペナルティーです。

税率は、15%(50万円を超えている部分については20%)になります。

重加算税

過少申告加算税や無申告加算税はうっかりミス等にかかるペナルティーですが、重加算税は、その財産漏れについて仮装隠蔽(※)が伴う場合に、過少申告加算税や無申告加算税に変わってかかる重いペナルティです。

※意図的に申告額をごまかしたり、相続財産を隠したりすること

すなわち、財産があるのを知っていて嘘をついたり、故意に隠したりした場合にかかる税金なのです。

税率は、35%(当初申告後の修正申告等の場合)又は40%(無申告後の期限後申告等の場合)となります。

重加算税が賦課される割合は、追徴課税がされた案件の13.6%となります。7件に1件くらいの割合で重加算税が賦課されていることとなります。

また、重加算税が賦課される割合は、遺産規模が小さいほど高い割合になります。

例えば、遺産規模が5,000万~1億の追徴課税がされた案件で重加算税が賦課された割合はなんと24.1%もあるのです。

延滞税

延滞税は、利息に相当する税金です。

税率は、年度によって異なりますが、令和8年(2026年)は、2.8%です。

※最新の情報は、延滞税の割合|国税庁をご覧ください。

加算税、延滞税のペナルティの詳しい解説は、相続税の加算税、延滞税に要注意! 計算方法をわかりやすく解説をご参照ください。

税務調査の時期や期間はいつ?

相続税の税務調査は、毎年夏の終わりから秋にかけて行われます。

一般的に言われているのは、亡くなった年の2年後です。すなわち、令和8年の秋に税務調査が入られる相続税申告案件は、令和6年中に亡くなった人の相続税案件です。

もちろん、この時期以外にも春先に入られたり、亡くなってから4年後に入られたりと事案によって異なることもありますが、一般的には亡くなった年の翌々年の秋と覚えておいてください。

なお、相続税の時効は申告期限から5年ですので、亡くなった日から5年10ヶ月以上経過したものは原則として税務調査に入られることはないので安心してください。

原則としてと記載したのは、未分割案件などで遺産分割協議が長期化しているものについては、5年以上経っても税務調査に入られる可能性があるためです。

税務調査の臨場調査は、通常1日のみで終わります。その後の税務署とのやり取りは税理士がすべて窓口となってやりますので、相続人と税務署の人が臨場調査の1日以外で直接やり取りするケースはあまりありません。

なお、税務署が公表している調査日数の遺産規模ごとの平均値は下記の通りです。

■1億円未満:11.2日

■1億円~5億円:13日

■5億円以上:22日

遺産規模が大きくなれば調査が長引く可能性が高くなることを示したデータですね。

相続税の税務調査に入られないために「生前にやっておくべきこと」

税務調査に入られないために生前にやっておくべきはあるのでしょうか?

もちろんあります。

というか生前に適切に税務調査対策をしておけば税務調査に入られる確率を大幅に引き下げることができるでしょう。

生前にやっておくべき税務調査対策としては、主に下記の通りです。

1. 財産、債務の棚卸し

2. 不明入出金の精査

3. 保険契約の洗い出し

4. 名義預金の精査

5. 契約書類の整理、作成

6. タンス預金の解消

7. 相続専門税理士の選定

詳しい内容は、相続税の税務調査に入られないために「生前にやっておくべきこと7選!」をご参照ください。

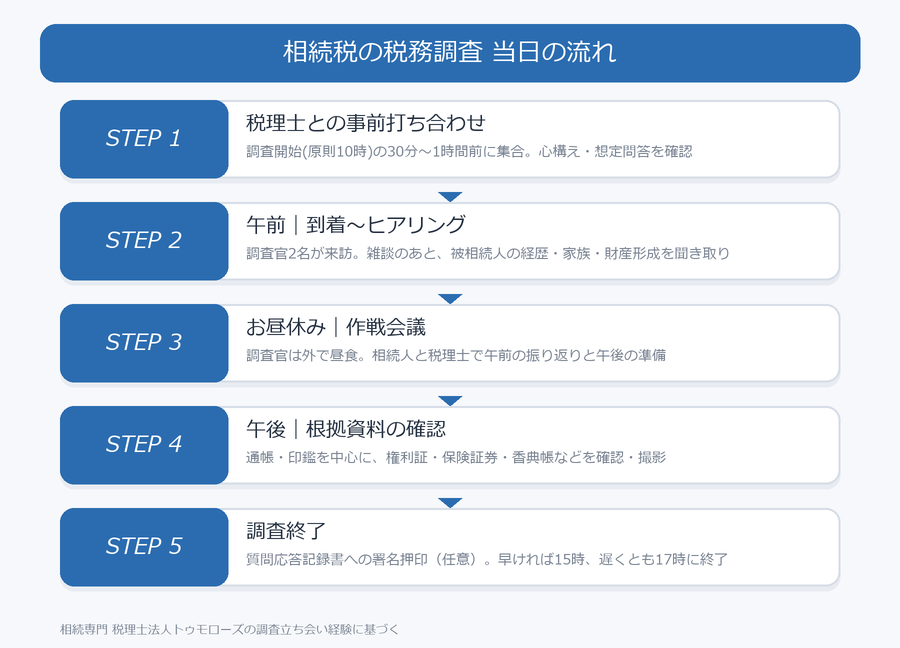

相続税の税務調査の流れ

相続専門の税理士として、相続税の税務調査に立ち会った経験から、リアルな税務調査の流れをご紹介します。

1. 税理士との事前打ち合わせ

税務署の調査官が来る前に、税理士と相続人で事前に最終打ち合わせをします。

実地調査は原則として10時から始まるため、税理士が1時間から30分くらい前に到着して、事前にどのような心構えで調査に臨むのかをレクチャーします。もちろん、論点が多岐にわたるような案件については、調査当日ではなく前日以前に数時間の打ち合わせや想定問答を実施することも多々あります。

調査当日の事前打ち合わせでは、税理士が調査の一連の流れを説明し、調査官が確認するような資料や場所を事前に税理士が確認します。例えば、通帳、銀行印、保険証券などが保管されていた金庫やタンスの引出の中身や書画骨董が保管してある納戸などです。

私が調査立ち会いするときは、調査官に余計なものを見せないためにも通帳、定期預金証書、印鑑、保険証券など、調査で提示を求められる可能性がある資料については、事前に保管場所から実地調査する部屋に持ってきてもらいます。やましいことは何もなくても、調査官に調査に関係のないものまで見せる必要はないですからね。

2. 調査官到着から昼休憩まで

調査官は、いつも2名でやってきます。1人が相続人とメインで話す役割を担い、もう1人はメモを取ったり、コピーを撮ったりします。(昔は大きなコピー機をわざわざ運んで調査に臨んでいましたが、最近はコピーの替わりにデジタルカメラで写真を撮る調査官がほとんどです。)

実地調査の場所は原則として、被相続人の自宅です。調査官は被相続人が亡くなる前に住んでいた自宅で調査をしたがります。もちろん、既に自宅を売却してしまっている場合などは、相続人の自宅や担当税理士の事務所で調査が行われることもあります。

まずは雑談から始まる

さて、調査官がやってきた後の流れですが、まずは10分くらいかけて雑談をします。この雑談が絵に描いたような雑談で、なんの内容もないです。天気の話だったり、行きがけに起きたことの話だったり、地元の市区町村の話だったり、調査の本題とは全く関係のない話から入ります。

これにも一応意図があるようで、相続税の税務調査という人生に1度あるかないかのイベントであり、緊張している相続人の緊張をほぐすために雑談を最初に入れているようです。

ただ、この雑談がうまい担当官ならその効果はありますが、あまり雑談が得意でない調査官も多いのが実情です。あまり得意でない人の雑談は、逆に相続人を緊張させているんじゃないかと思うこともあります。

相続人に対するヒアリング

雑談の後は、相続人に対するヒアリングです。

被相続人の生い立ち、職歴、交友関係、趣味、どのように財産を蓄積したか、相続人の経歴、職業、現在の収入の状況、相続人名義の財産の内容など、質問事項は多岐にわたります。午前中は、このヒアリングで終わります。

なお、調査官のお昼を用意する必要はありません。仮に、お昼を用意していたとしても、調査官は必ず断って外でお昼を取りに行きます。

税理士にはお昼を用意しても大丈夫です。もちろん用意しなくても税理士の午後のパフォーマンスは変わらないので安心してください。

3. お昼休み中

調査官がお昼に行っている間に、相続人と税理士で反省会と午後に向けての作戦会議をします。

「あの質問はこのように答えるべきでした。午後は気をつけましょう。」や「午前にこれを聞かれたので、午後はこの資料を確認すると思うので整理しておきましょう。」など色々話して、午後に備えます。

相続人は、調査官という普段接点のない人に普段聞かれないようなことを聞かれて、午前中だけで大分疲労します。そのような相続人を調査に慣れている税理士が寄り添って、少しでもその疲労の肩代わりをするのが税理士の重要な調査立ち会いにおけるミッションです。

正直、税務調査の現場で税理士が発言するケースはそんなに多くはありません。調査官は税理士にではなく相続人に対しての質問に徹します。相続人が答えに困ったときにだけ、税理士が助け舟を出すようなイメージです。なので、調査官がいないお昼休みなどに、相続人の心のケアをすることが重要な仕事になるのです。

4. 午後の調査開始から終了まで

調査の再開は、だいたい午後1時からとなります。午後の中心は、午前中のヒアリングに基づいた根拠資料の確認です。

通帳の確認

メインで確認されるのは、通帳と印鑑です。

通帳は被相続人の通帳だけでなく、相続人の通帳も確認します。事前に取引明細を金融機関に職権で確認してから調査に臨む調査官もいますが、その場合でも現物の通帳は重要な根拠資料になるのです。

どういった理由かというと、通帳のメモが見たいからなのです。通帳にメモをとっている人は意外に多く、特にお金持ちの人は几帳面な人が多いので、結構な割合で細かくメモが残っています。調査官はこのメモが大好物です。

例えば、メモに「○○(子の名前)に貸し付け」などと書いてあって、その資金移動について相続税申告書に加味されていなかったりした場合には、それが更正という処理を行う重要な証拠になるのです。

印鑑と印影の確認

続いては、印鑑です。印鑑は、必ず印影を取ります。

印影の取り方にも独自のルールがあって、まず、カラ印を押します。カラ印とは朱肉を付けずに押すことです。これで、最近使ったものかどうかを確認しているのです。その後朱肉を付けて3回ほど印をします。1回の朱肉でどのくらい薄れるかを確認しています。色々細かいルールが税務署内であるのです。

その他の資料の確認

通帳と印鑑以外では、土地の権利証、保険証書、ゴルフ会員権、香典帳、電話帳などを確認します。

香典帳や電話帳は交友関係を確認するためです。

例えば、香典帳に●●銀行や△△証券の名前があったとします。それなのにその金融機関の口座が相続財産に無い場合には、その金融機関に問い合わせて財産の漏れがないか確認したりします。それ以外だと調査中にトイレを借りたりして、トイレに飾ってあるカレンダーやタオルなども確認します。

例えば◆◆生命のカレンダーであったら、この生命保険会社と取引があったのではないかと疑うのです。

また、貸し金庫がある場合には、相続人を引き連れてその銀行まで貸し金庫の中身を確認しに行くこともあります。

諸々資料の確認が終わったら、最後に必要な部分の写真を撮って資料の確認は終りとなります。

5. 調査終了

調査終了時に、調査官が今日のヒアリングに対する回答などをメモにまとめて、署名押印を求めてきます。

俗にいう「質問応答記録書」です。こちらは任意なので署名押印しなくても良いのですが、内容を確認して問題なければ署名押印をしてしまった方が、その後のやりとりが早く終わる可能性が高くなります。

また、調査官によっては下記「相続財産以外の所有財産」という書類を渡して、「これを記載して、後日提出してください」と言ってくる人もいます。

「相続財産以外の所有財産」という書類は、提出が強制されているわけではないですが、調査を早く終わらせるためには、すべてを正確に記載して提出したほうが無難でしょう。

なお、相続人の心理としては、自分の名義の財産が多いと余計な疑いをかけられるかもしれないから故意に財産を過少に記載したり、一定の財産を記載しなかったりするケースがたまにあります。

これをやってしまうと税務署の思うツボです。

すなわち、この資料に漏れてしまった財産は、その相続人が把握していなかった財産、すなわち被相続人の財産(俗にいう「名義財産」)と認定される格好の証拠になってしまうということです。

なので、この書類には相続人自身が知っている自分名義の財産は、すべて漏れなく記載するように心掛けましょう。

ここまでで、実地調査は終了です。調査官は、早ければ15時くらい、遅くても17時には帰ります。

調査官が帰ったあとに、今後の流れを税理士と打ち合わせをして、実地調査の長い一日が終わるのです。

相続税の税務調査で「よく聞かれること」と「その意図」とは?

相続税の税務調査では、税務署の調査官からとにかく多くの質問を受けます。

ただ、何度も税務調査の立ち合いをした経験からいうと、質問の内容は共通していることが多いです。

ここでは、税務調査の際に聞かれる質問と、税務調査官の意図を合わせてご紹介します。

1.被相続人の基本情報

【質問の意図】

出身地の不動産が漏れてないかの確認

【質問の意図】

高学歴の場合には高収入になる可能性が高いため学歴を確認

【質問の意図】

両親からの遺産が本件相続財産に適切に反映されているか確認

【質問の意図】

未分割の場合には法定相続分による共有財産が漏れやすいため遺産分割が済んでいるかの確認

【質問の意図】

過去の居住地に不動産、預金口座、証券口座等が漏れていないかの確認

【質問の意図】

退職金は数千万円という多額になるため、その退職金がいつ支給されて、何に使われたのかを確認

2.被相続人のパーソナリティ、趣味趣向、交友関係

【質問の意図】

まじめ、几帳面、大雑把、親分肌等の性格の違いで金遣いの荒さや日記等の資料が残っているかなど財産漏れの端緒を発見するため

【質問の意図】

倹約家なのか、散財するタイプなのかを確認し相続財産の妥当性の検証

【質問の意図】

趣味の内容に応じて下記のようなことを把握しようとしている

ギャンブル:散財の根拠

ゴルフ:ゴルフ会員権の有無、高級ゴルフ道具の有無

コレクション:書画骨董、古銭、切手等の有無

旅行:海外財産の有無、散財の根拠

【質問の意図】

交友関係が広ければそれだけ交際費等に散財している根拠になるため

友人への金銭貸借の有無の確認

政治家との付き合いにより寄付等による散財がないか確認

3.被相続人の晩年の健康状況や入院状況

【質問の意図】

発病後に入出金が多くなる傾向があるため確認

【質問の意図】

意思能力の有無等の反面調査のときのために確認

【質問の意図】

お金の管理者が必要以上に現金引き出ししていないかを確認

【質問の意図】

意識がなくなってから相続対策(贈与、養子縁組、生命保険加入、不動産購入等)をしていないか確認

【質問の意図】

認知症になってから相続対策(贈与、養子縁組、生命保険加入、不動産購入等)をしていないか確認

4.相続人等の基本情報

【質問の意図】

名義財産等の判定のため相続人の蓄財状況を確認

【質問の意図】

配偶者の名義財産等の判定のため配偶者の財産に両親からの遺産が含まれていないかの確認

【質問の意図】

相続人である子の財産が多い場合にその配偶者の両親から贈与等を受けている可能性があるため子の配偶者の両親の財産状況を確認

【質問の意図】

名義財産を確認するため

すなわち、この回答に漏れがあって相続人が知らない財産があった場合には被相続人が管理していた相続人名義の財産、すなわち、名義財産と認定してくる

【質問の意図】

名義財産を確認するため

相続人以外の孫や兄弟などに財産が移転しているケースも想定されるため

5.預貯金等の管理状況

【質問の意図】

名義預金判定の一つである預貯金等の管理支配状況の確認

預貯金等を隠匿した場合の重加算税の判定のため

【質問の意図】

税務調査では重要資料がどこに保管されていたかを必ず確認する

相続開始日と調査日で保管場所に変化はないか(財産の隠匿がないか等の確認)

【質問の意図】

メインバンクを重点的に調査するため

営業担当者名は反面調査をするかもしれないので確認

【質問の意図】

貸金庫がある場合には税務調査当日に調査担当者とともに貸金庫の中身を確認しに行く

【質問の意図】

開扉代理人がいた場合には相続後でも貸金庫を開扉できるため財産隠しをしていないかの確認

【質問の意図】

生活費用、給料や賃料の振込用、貯蓄用、生命保険料振込用、納税資金用等を確認して財産漏れがないか

【質問の意図】

相続人等への資金移動、他の財産への化体、タンス預金の漏れがないか確認

【質問の意図】

財産を隠そうとした意図で開設していないか

相続人等の名義口座がないか

6.不動産の状況

【質問の意図】

被相続人が100%持分を保有している自宅について、「他の親族等が購入資金を拠出していないか」又は、「被相続人の子などで共有している自宅について、その子の持分に相当する購入資金を被相続人が拠出していないか」を確認

また築年数が経っている家屋については固定資産税評価額に反映されていない増改築の有無の確認

【質問の意図】

同居相続人の確認し、名義預金や生前贈与の判定に活かす

また、小規模宅等の特例の適用判断のため

【質問の意図】

小規模宅等の特例の適用判断のため

また、老人ホーム入居一時金返還金の有無の確認のため

【質問の意図】

不動産の評価(貸家建付地、貸家)に誤りがないか

また、小規模宅等の特例の適用判断(3年以内貸付に該当するかどうか)のため

さらに、賃料入金口座が適切に財産に反映されているか、賃料が親族の口座に入金されていないかの確認

7.遺産分割、納税の状況

【質問の意図】

遺産分割に特別受益等が加味されている場合には加算されていない生前贈与がないか確認

【質問の意図】

相続財産を換価していないか、税務署が把握できていない財産を納税原資にしていないか

また、他の相続人が負担していた場合には贈与税課税の根拠にするため

相続税の税務調査に対し、事前に準備できること

相続税の申告をする際は、事前によく準備をしておくことが重要です。

事前準備といっても、財産をごまかしたり隠したりするのではなく、「何を聞かれても問題のない状態にしておくこと」が必要になります。

相続税の申告をする時

相続税の税務調査に入られたくなければ、書面添付制度をうまく活用することです。

書面添付制度とは、税理士が「申告書の作成に関して計算、整理、相談に応じた事項を記載した書面」を申告書に添付することができる制度となります。

必要事項を記載した書面を添付することで、税務調査の代わりに税理士へのヒアリングだけで終わることもあり、税務調査を受ける手間を減らすことができます。

書面添付制度について、詳しくは「相続税の税務調査を避けたければ書面添付で相続税申告」を参照してください。

税務調査の連絡を受けた後

税務調査の連絡を受けた後にすべきことは、当時の資料と記憶を整理することです。

税務調査は亡くなってから2年以上経った後に来ますので、結構忘れてしまっていることも多いです。それらの記憶を呼び戻して調査官からの質問にある程度正確に答えるための準備が必要です。

税務調査に立ち会ってもらう税理士に、想定問答等を一緒にリハーサルして確認することも有効でしょう。

相続税の税務調査とよくある質問

相続税の税務調査に関するよくある質問をまとめました。

タンス預金はバレるのか

タンス預金については、過去の預金からの引き出し等が原資となっておりますので、税務署に補足されます。

また、税務署は過去の亡くなった人の収入等からおおよその金融資産の残高を推定しますので、その推定に比べ預金等が明らかに少なければタンス預金を疑ってくるでしょう。

要するに資金の流れや過去の収入状況等を確認し、想定よりも少なければタンス預金やその他の方法で隠してもバレる可能性が非常に高いということです。

タンス預金の詳細については、「相続税申告 手許現金(直前引出、タンス預金等)の評価を徹底解説」をご参照ください。

相続税の再調査はあるのか

相続税は一度調査が終われば、その後再調査ということはほぼありません。

ただし、税務調査後に税務署が何かしらの新たな情報を掴んで、それが大きな修正に繋がる場合には再調査という可能性もゼロではありません。

なお、相続税の申告期限から5年(悪質な脱税等がある場合には7年)を経過した場合には、時効(正確には除斥期間)が成立するため調査の可能性はなくなります。

相続放棄をした者にも税務調査はあるのか

相続放棄をした場合でも、生命保険の受取人になっていたなどで、みなし相続財産を取得していた場合には、相続税の納税義務者となりますので税務調査に入られる可能性はあります。

また、みなし相続財産を取得していなくても、生前に亡くなった人から資金移動を受けていた等の理由により、税務調査に入られる可能性はゼロではないと思います。

税務調査は拒否できますか?

税務調査は任意調査ですが、調査官には質問検査権があり、正当な理由なく調査を拒否したり虚偽の回答をしたりすると、国税通則法上の罰則の対象になります。日程の調整は相談できますが、調査そのものを拒むことは事実上できません。

税務調査の連絡は本人と税理士のどちらに来ますか?

相続税申告を税理士に依頼し、税務代理権限証書を提出している場合は、原則として税理士に連絡が入ります。相続人本人に直接連絡が来た場合も、その場で回答や日程を確定せず、まず依頼先の税理士に共有しましょう。

何も指摘されずに調査が終わることはありますか?

あります。申告内容が適正と認められれば「申告是認」として追徴課税なしで終了します。ただし令和6事務年度の非違割合は82.3%と高く、是認で終わるのは少数派です。だからこそ、入られても問題のない申告書を最初に作っておくことが重要です。

【結論】相続税の税務調査を受けにくい申告書を作成しておくことが重要

相続税の税務調査について、基本的な情報や経験談をまとめました。

相続税の税務調査割合は決して低い割合ではなく、税務調査を受けるのは珍しいことではありません。

税務調査対策としての「財産を隠す」「虚偽の申告をする」などは、法律に反する行為であり、また、そういった思惑は税務署の職員には見破られてしまいます。

結論としては、調査に入られても問題のない、正確な申告書を作成することが一番の税務調査対策です。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00

{kind=link}