相続税申告で漏れやすい財産ベスト10|税務調査で指摘されないための対策【2026年】

- 相続税申告で最も漏れやすい財産は「現金」(タンス預金・直前引出等)と「名義預金」

- 生前贈与(暦年贈与の加算・精算課税贈与)、生命保険権利、先代名義の不動産も漏れやすい

- 漏れが税務調査で指摘されると追徴課税のリスクあり。相続専門税理士に依頼することが最大の対策

毎年国税庁が公表している相続税の税務調査での申告漏れ財産の構成比は下記のグラフの通りです。

【出典:国税庁HP】

上記グラフの直近である令和2年事務年度のデータでは現金・預貯金等の漏れが3割を占め、個別の財産では最大の割合です。

※令和6事務年度の最新データでも現金・預貯金等の申告漏れが最大の構成比を占める傾向は変わっていません。

この記事では、相続専門税理士法人トゥモローズ(年間申告実績約350件)の税理士が、10年以上の実務経験に基づき、相続税申告で漏れやすい財産のベスト10を独断と偏見でランキング。漏れやすい理由と具体的な対策をわかりやすく解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

相続税申告で漏れやすい財産ベスト10

私の独断と偏見による相続税申告で漏れやすい財産ベスト10は下記の通りです。

第2位 名義預金

第3位 生前贈与

第4位 生命保険権利

第5位 不動産(先代名義や固定資産税が非課税)

第6位 上場株式(単元未満株)

第7位 ネット口座

第8位 配当期待権・未収配当金

第9位 電子マネー・デジタル資産等

第10位 事業用財産

第1位 現金

亡くなる直前に預金口座から引き出した現金、タンス預金、銀行の貸し金庫の中の現金等の現金が漏れやすい財産のNo.1です!

この現金のことは、手許現金ともいいます。

手許現金の詳しい解説は、【相続税申告】手許現金(直前引出、タンス預金等)の評価を徹底解説をご参照下さい。

漏れやすい理由

亡くなる直前に預金口座から引き出した現金については、死亡時の預金の残高証明書の残高を構成しないので漏れやすいことになります。

タンス預金については、相続人が知らなくて漏れてしまうことがあります。

また、相続税を逃れようと直前に引き出したり、タンス預金として隠して故意に漏らす悪質なケースもあります。

故意に隠す行為は脱税行為となりますので絶対にやめましょう!

漏らさないための対策

亡くなる直前に預金口座から引き出した現金は通帳で集計すれば良いので漏らさないための対策は簡単です。

問題はタンス預金です。

タンス預金を漏らさないための対策としては、亡くなる前にタンス預金の保管場所や金額等を被相続人に聞いておくこと以外はないでしょう。

もし、聞かないまま亡くなってしまった場合には被相続人が大切なものを保管していた部屋や引き出し等を捜索しておきましょう。

銀行の貸し金庫については、必ず相続税申告前に開扉して中身を確認しておくようにしましょう。

第2位 名義預金

名義預金とは亡くなった人名義ではなく相続人や親族名義の預金だけど亡くなった人がお金を出し管理していた預金のことです。

名義預金の詳しい解説は、名義預金とは?税務調査で指摘されないために意義と対策を徹底解説をご参照下さい。

漏れやすい理由

名義預金が漏れやすい理由は、亡くなった人の名義のみが相続税の対象になると思い込んでいるためです。

相続税は名義に関係なくその預金の原資、管理者が被相続人であるならば被相続人の財産にカウントしなければならないのです。

漏らさないための対策

名義預金を漏らさないための一番の対策は、名義預金を作らないことです。

親族名義の預金を最初から作らなければ名義預金すら存在しないことになるので漏れる心配もありません。

既に他人名義の預金を作ってしまっている場合の対策は、相続税申告を相続専門の税理士に依頼することです。

名義預金の評価は、複雑で難易度が高いので素人が計算すると間違いが生じがちです。

名義預金の評価は、過少申告だけでなく過大申告にもなりやすく無駄な税金を払うことにもなりかねません。

そのようなことにならないためにも名義預金が疑われる場合には相続税申告を税理士に依頼したほうが良いでしょう。

第3位 生前贈与

相続税申告で漏れやすい生前贈与には主に2種類あります。

生前贈与加算(暦年贈与)と相続時精算課税贈与の2つです。

生前贈与加算の詳しい解説は、【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

※令和5年度税制改正で加算期間が3年から7年に延長されています。改正前の解説は相続開始前3年以内の贈与加算を徹底解説【改正前】をご参照ください。

相続時精算課税贈与の詳しい解説は、相続時精算課税制度をわかりやすく徹底解説をご参照下さい。

また、生前贈与がある場合の相続税申告の詳しい解説は、生前贈与がある場合の相続税申告をご参照下さい。

漏れやすい理由

まず、生前贈与加算(改正前:死亡前3年以内、改正後:死亡前7年以内)が漏れやすい理由は、ただただこの制度を知らなかったことが多いと思います。

あとは、単純に生前贈与を受けているのを忘れてしまっていたケースなどです。

※なお、2024年1月1日以降の精算課税贈与には年110万円の基礎控除が創設され、基礎控除内の贈与は相続財産に加算不要となりました。

次に、相続時精算課税贈与が漏れやすい理由は、過去に贈与を受けたことを失念していた、過去の贈与を知らなかったことが多いです。

相続時精算課税贈与は平成15年に創設された制度であるため20年近く前の贈与である可能性もあります。

20年前の贈与だともらった人も覚えていなかったり、当時、贈与した親が全て手続きをしていてもらった人は関与していなかったとうケースもありました。

また、相続時精算課税贈与で漏れやすいのが住宅取得資金特別控除の特例(旧措置法70の3の2)です。

相続時精算課税贈与は2,500万円までの非課税枠がありますが、過去に住宅取得資金贈与についてはその非課税枠を3,500万円まで上乗せできるという制度がありました。

この上乗せ部分の1,000万円を相続財産に加算しないミスが散見されます。

その理由としては、

現存する「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」があるためです。

この現行の非課税制度は、相続財産への上乗せは必要ありません。この制度と混同してしまっているのが原因でしょう。

なお、この現行制度は平成21年1月1日に創設されており、上記の相続時精算課税贈与の住宅取得資金贈与の特例の1,000万円の上乗せ制度は平成21年12月末で廃止されています。

すなわち、平成21年の贈与が2つの似たような住宅取得資金の贈与が併存していたのです。

この場合の見分け方は、ズバリ、贈与税申告書の条文番号を確認することです。

下記の通りに判断します。

■租税特別措置法第70条の3の2・・・住宅取得資金特別控除の特例であり相続財産へ加算必要

蛇足になりますが、租税特別措置法第70条の3の2に似た制度として租税特別措置法第70条の3(特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例)というのがあります。

こちらは、現行制度であり廃止されていませんが、60歳未満の直系尊属であっても住宅取得資金なら精算課税の適用をしても良いよという制度になります。

住宅取得資金贈与の3つの制度を改めてまとめます。

| 措置法70条の2 (住宅取得等資金の非課税) |

措置法70条の3 (相続時精算課税選択の特例) |

措置法70の3の2 (住宅取得資金特別控除の特例) |

|

| 制度の内容 | 一定金額まで非課税で贈与できる | 60歳未満でも住宅取得資金を精算課税で贈与できる | 精算課税贈与に1,000万円上乗せできる |

| 精算課税 OR 暦年贈与 |

暦年贈与 精算課税 |

精算課税 | 精算課税 |

| 相続財産への加算 | 不要 | 必要 | 必要 |

| 適用期間 (いつの贈与から(まで)適用できるのか) |

平成21年創設の現行制度 | 平成15年創設の現行制度 | 平成15年創設 平成21年年末まで |

漏らさないための対策

生前贈与を漏らさない対策は、過去の贈与税申告書の控えや贈与契約書を適切に保管しておくことです。

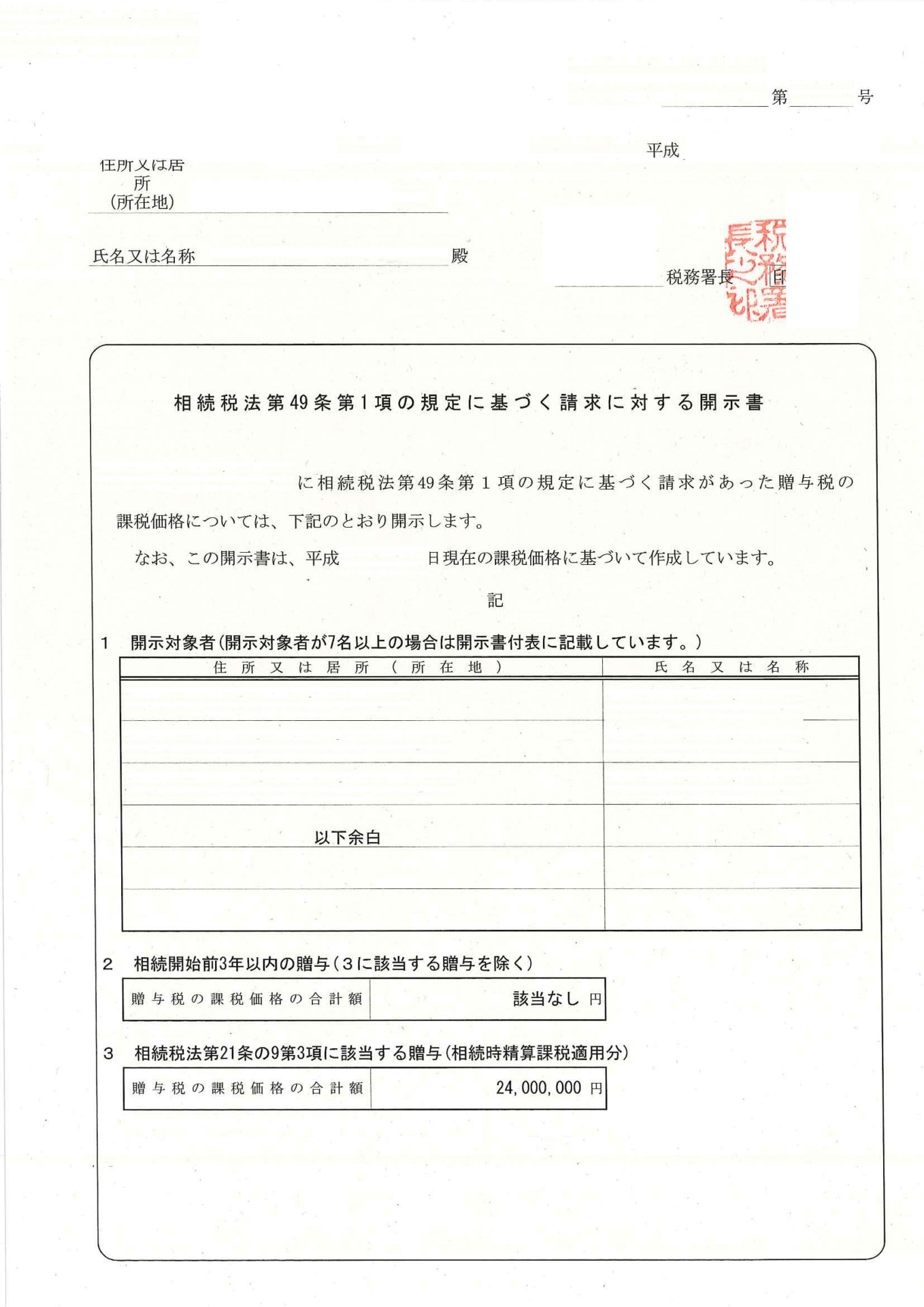

仮に過去の申告書や契約書を紛失してしまった場合には、相続税法49条の贈与税の申告内容の開示請求を実施すべきでしょう。

この開示請求をすれば、1ヶ月程度で下記のような開示書が税務署から郵送されます。

詳しくは、国税庁HP 贈与税の申告内容の開示請求手続をご参照ください。

ちなみに、上記の制度は、自分以外の共同相続人等が受けた贈与金額を知るための手続きで自身が受けた贈与に係る贈与税申告の内容を開示してもらうことはできません。

自身が受けた贈与に係る贈与税申告書の控えを紛失してしまった等の場合には、下記2つのいずれかの方法により申告内容を確認できます。

①申告書等閲覧サービス

②個人情報開示請求

詳しい解説は、生前贈与がある場合の相続税申告をご参照下さい。

第4位 生命保険権利

生命保険権利とは、被相続人が保険料を負担し、被相続人以外の人が被保険者である保険契約です。

正式には、生命保険契約に関する権利といいます。

また、上記の契約でも契約者が被相続人だとなんとか気付けそうですが、契約者が被相続人ではないけど保険料のみ被相続人が負担していたような場合、いわゆる名義保険についてはより漏れやすくなります。

名義保険の詳しい解説は、名義保険(契約者と保険料負担者が異なる場合)をわかりやすく徹底解説!をご参照下さい。

漏れやすい理由

被保険者が被相続人以外の保険契約が漏れやすい理由は、被相続人の死亡により死亡保険金が支払われるような契約ではないためです。

何の支払いもないにも関わらず相続税だけかかる契約のため漏れやすいのです。

漏らさないための対策

生命保険権利を漏らさない対策は、被相続人が保険料を負担していた保険契約を網羅的に整理することです。

名義だけでなく実質的に被相続人が保険料を負担していた保険契約は、必ず被相続人の相続税に関係してきます。

その保険契約に被相続人の名前がどこにも出てきていなくても保険料を負担してしまったら相続税がかかってくるのです。

したがって、被相続人の通帳を確認し、保険料の支払いがあればその保険証券を探し出してどのような課税関係になるのか税理士に相談するようにしましょう。

第5位 不動産(先代名義や固定資産税が非課税)

不動産なんて登記制度があるし、固定資産税もかかるのだから漏れることはないだろうと思われるかもしれませんが、結構漏れやすいです。

漏れやすい理由

漏れやすい不動産は、下記3つです。

①先代名義の不動産

②固定資産税が免税点以下の山林、原野等

③固定資産税が非課税の私道等

上記が漏れやすい理由を一つ一つ解説していきます。

①先代名義の不動産

先代が亡くなったときに相続登記をしていなかった不動産です。

相続登記をしなかった理由は、下記2つあると思います。

■遺産分割は確定したが登記だけしなかった

前者の場合には、被相続人の相続税の申告期限までに先代の不動産の遺産分割が決定できればその割合で先代名義の不動産を評価することとなり、

決定できなければ被相続人の法定相続分で先代名義の不動産を評価することとなります。

後者の場合には、被相続人が過去に確定した遺産分割で取得した割合にて先代名義の不動作を評価することとなります。

②固定資産税が免税点以下の山林、原野等

過去に流行した原野商法等で地方の不動産を被相続人が保有しているケースがあります。

その土地の固定資産税評価額が30万円未満の場合には固定資産税が非課税となります。

この30万円のことを免税点といいます。

固定資産税が毎年かかってこないのでその土地を保有していることを忘れてしまうのです。

それが固定資産税が免税点以下の不動産が漏れる一番の原因です。

③固定資産税が非課税の私道等

固定資産税は公衆用道路等の私道は非課税となります。

したがって、被相続人が私道を保有していても固定資産税の明細に記載されてこないため相続財産として漏れやすいのです。

固定資産税が非課税になるのだから相続税も私道は非課税なのでは?

と思われるかもしれませんが、固定資産税の非課税の基準と相続税の非課税の基準は異なるのです。

固定資産税は行き止まり私道でも非課税になりますが、相続税は行き止まり私道は課税の対象なのです。

私道の相続税評価の詳しい解説は、【相続税】私道の評価のパターンと路線価との関係を徹底解説をご参照下さい。

漏らさないための対策

不動産を漏らさないための対策は、名寄帳を取得することです。

その際に、固定資産税が非課税の不動産や共有名義の不動産についても名寄せしてもらうように役所に依頼します。

先代名義の不動産も同様に名寄せしましょう!

なお、名寄せは市区町村ごとにしか出来ませんので注意が必要です。

将来的には日本全国の不動産を法務局で一括名寄せできるようになる「所有不動産記録証明制度」が創設される見込みですが、未登記の不動産が多いことを考えるとどこまで制度として機能するかは未知数です。

詳しい解説は、相続税申告の必要資料・添付書類一覧【チェックリストダウンロード可能】をご参照下さい。

第6位 上場株式(単元未満株)

単元未満株とは、銘柄ごとに定められている最低売買単位である1単元の株数に満たない株式のことです。

例えば、トヨタ株の1単元は100株ですが、50株を持っていたとしても市場では売却できません。この50株のことを単元未満株といいます。

漏れやすい理由

単元未満株は、証券会社に預けられません。

したがって、証券会社の残高証明書には記載されてこないため相続財産として漏れてしまうのです。

漏らさないための対策

株主名簿管理人(信託銀行等)は単元未満株も含めすべての株式を管理しています。

したがって、証券会社とは別に、その銘柄の株主名簿管理人に残高証明書を発行してもらえば単元未満株も漏れなく把握することが出来ます。

また、被相続人名義の株式(単元未満株も含む)を一括で名寄せすることもできます。

それは、証券保管振替機構(通称「ほふり」)に名寄せを依頼することです。

ほふりから開示される情報は、下記となります。

□被相続人の住所、氏名等の登録情報

ほふりから開示された上記情報に基づき、信託銀行等に細かい詳細の開示を依頼するという流れです。

ほふりへの名寄せ依頼の費用と期間ですが、相続人などが被相続人の登録を開示請求する場合には、1件につき6,050円、期間としては2週間程度かかるようです。

詳しくは、証券保管振替機構HPをご参照ください。

第7位 ネット口座

ネット証券やネット銀行の口座が漏れやすいです。

ネット口座の詳しい解説は、ネット口座、仮想通貨などのデジタル遺品と相続税をご参照下さい。

漏れやすい理由

ネット口座が漏れやすい理由は、通帳等の紙ベースの資料が手元にないためです。

被相続人のパソコンやスマホにしか情報がないため相続人が把握できないというのが一番の理由でしょう。

漏らさないための対策

ネット口座を漏らさない対策は、生前に被相続人からネット口座の存在を聞いておくことです。

エンディングノート等に記載しておいてもらうことが良いでしょう。

第8位 配当期待権・未収配当金

配当期待権とは、配当金交付の基準日(3月決算法人なら毎年3月31日等)の翌日から配当金の交付の効力発生日(株主総会決議日)までに死亡した場合のまだもらっていない配当金のことです。

未収配当金とは、配当金の交付の効力発生日(株主総会決議日)から配当金支払日までに死亡した場合のまだもらっていない配当金のことです。

配当期待権等の相続税評価についての詳しい解説は、未収配当金、配当期待権、未収分配金の相続税評価を徹底解説をご参照ください。

漏れやすい理由

配当期待権・未収配当金が漏れやすい理由は、単純に把握してなかったということが多いでしょう。

金額も大きくないためついつい漏れてしまいます。

漏らさないための対策

死亡後の通帳等で配当金の入金がないかを確認することや死亡日が配当金交付の基準日から配当金をもらった日に挟まれていないかを確認することによって漏れを防ぎましょう。

第9位 電子マネー・デジタル資産等

Suica、nanaco、PayPay等の電子マネーやビットコイン、NFT等のデジタル資産も相続財産から漏れやすい財産です。

電子マネーの詳しい解説は、【電子マネー(PayPay等)は相続できる!】手続き~評価方法まとめをご参照下さい。

デジタル資産の詳しい解説は、【仮想通貨(暗号資産)に相続税はかかる!】評価方法・評価額まとめ、【5分でわかる】仮想通貨(暗号資産)の相続手続きとポイントを解説をご参照下さい。

漏れやすい理由

電子マネー、デジタル資産等が漏れやすい理由は、ネット口座と同様に紙ベースの資料が手元にないためです。

漏らさないための対策

ネット口座と同様に、生前に被相続人から電子マネー、デジタル資産等の存在を聞いておくことです。

第10位 事業用財産

事業用財産とは被相続人が個人事業をしていた場合にその事業に使用していた財産です。

例えば、不動産事業をしていた人の場合には、不動産や不動産内部のエアコン等の備品です。

運送業をしていた人の場合には、自動車、歯医者をしていた人の場合には、チェアや医療器具です。

漏れやすい理由

事業用財産が漏れやすい理由は、価値がないと思っていたということが多いでしょう。

漏らさないための対策

事業用財産を漏らさない対策は、所得税の確定申告書の減価償却費の計算欄を確認しましょう。

その欄に未償却残高があるような財産は死亡時に価値が残っていると判断される可能性も高いです。

また、死亡後に事業用財産を外部に売却した場合にはその売却対価を相続財産として計上しても良いでしょう。

よくある質問

Q. 相続税の申告漏れが見つかるとどうなりますか?

税務調査で申告漏れを指摘されると、過少申告加算税(10〜15%)または重加算税(35〜40%)に加え、延滞税も課されます。意図的な隠蔽と判断されると重加算税が適用され、追徴額が大きくなります。

Q. 名義預金かどうかはどうやって判断しますか?

①原資の出所、②通帳・印鑑の管理者、③贈与の意思確認の有無、④受贈者が自由に使えたかどうかなどを総合的に判断します。専門的な判定が必要なため、相続税の実務経験が豊富な税理士に相談することをお勧めします。(根拠:相続税法基本通達9-9参照)

Q. 生前贈与加算の対象になる期間は?

2023年12月31日以前の贈与は死亡前3年以内、2024年1月1日以降の贈与は死亡前7年以内が加算対象です(令和5年度税制改正)。110万円以下の贈与であっても暦年贈与の場合は加算対象となるため注意が必要です。(根拠:相続税法第19条)

Q. 税務調査で指摘されないための最大の対策は?

相続税の実務に精通した相続専門の税理士に依頼することが最大の対策です。申告書に「書面添付」を付けることで税務調査の頻度が大幅に下がるとされています。

まとめ

相続税申告で漏れやすい財産のベスト10を紹介しました。特に現金、名義預金、生前贈与の3つは税務調査で指摘されやすい項目です。

漏れのない正確な申告書を作成するためには、相続税の実務に精通した税理士に依頼することが最大の対策です。

年間約350件の相続税申告を手がける相続専門チームが、財産の漏れチェックから書面添付制度の活用まで丁寧に対応します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:【2026年最新】相続税の税務調査をわかりやすく徹底解説!

■関連記事:【現役税理士による】相続税に強い税理士の選び方を徹底解説

■関連記事:名義預金とは?税務調査で指摘されないために意義と対策を徹底解説

■関連記事:【必見】相続税の名義預金の判定方法とフローチャート

■関連記事:【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へ

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:相続税の税務調査に入られないために「生前にやっておくべきこと7選!」

■関連記事:相続税の税務調査に入られやすいケース8選とその対策を徹底解説!

■関連記事:生命保険金にかかる相続税 非課税枠と注意点を完全解説

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 相続財産の範囲 | 相続税法第2条 |

| みなし相続財産(生命保険) | 相続税法第3条 |

| 名義預金の判定 | 相続税法基本通達9-9等 |

| 生前贈与加算(7年に延長) | 相続税法第19条(令和5年度改正) |

| 相続時精算課税の基礎控除 | 相続税法第21条の9~(令和5年度改正) |

| 過少申告加算税 | 国税通則法第65条 |

| 重加算税 | 国税通則法第68条 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00