【小規模宅地の特例】2つの建物がある場合の適用面積の算出方法

- 同一敷地に母屋と子世帯の家が建っている場合、特例適用面積の算出方法は3パターン

- フェンス等で区切りがある場合は、仕切られた区画ごとに地積を算出する

- 区切りがない場合は、各建物の建築面積の比で按分する

- 共有スペース(庭・通路)がある場合は、按分後の地積を基に共有部分をさらに按分する

- 生計別親族の居住用建物敷地は小規模宅地の特例の対象外となる

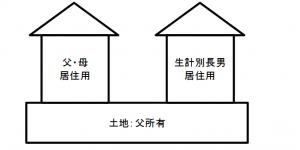

被相続人所有の土地の上に、母屋と子世帯の家が建っていることがあります。広い自宅敷地の庭の一部に子に家を建てさせるというケースも多く、実務でも頻繁に出てきます。

この記事では、上図のような状況で父が亡くなり、土地をすべて母が相続した場合を想定し、小規模宅地の特例の適用面積をどのように算出するかをパターン別に解説します。

なお、本記事で解説する適用面積の算出方法は小規模宅地の特例関連の法令や通達に規定されているわけではなく、地価税通達6-3を参考にしたものです。絶対的な正解ではなく、他の算定方法もありうる点に留意してください。

小規模宅地等の特例の全体像については「小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】」をご参照ください。

前提:特例の適用関係

上図の土地をすべて母が相続した場合には、父および母の居住用建物の敷地のみが小規模宅地の特例の適用対象となります。生計別である長男の居住用建物の敷地には、小規模宅地の特例の適用はできません。

なお、父が長男に土地を使用貸借しているとの前提で、土地の評価単位は建物ごとではなく2棟の建物の敷地を一体として評価します。

評価単位の詳細については「【相続税】土地の評価単位を徹底解説!」をご参照ください。

生計一・生計別の判定については「生計を一にする親族とは?小規模宅地の特例の判定基準をサザエさんで解説」で解説しています。

パターン別 適用面積の算出方法

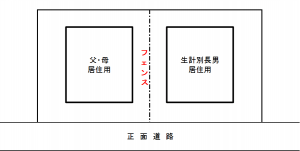

パターン1:フェンス等で区切りがある場合

上図のように、フェンス、通路、生け垣等で仕切られている場合には、仕切られている部分ごとに地積を求めて適用面積を算出します。フェンスより左側の区画(父母居住用家屋の敷地)のみが小規模宅地の特例の適用対象地積となります。

パターン2:区切りがなく、共有スペースも無い場合

実務上は、フェンスなどの区切りがないケースのほうが多いです。このように2以上の建物で一体的に利用されている場合には、それぞれの建物の建築面積の比により按分します。

建築面積の定義(床面積・建坪との違い)

建築面積とは、建物を真上から見たときの水平投影面積です。すなわち、各階の中で一番広い階の面積を指します。

例えば、ビルトインガレージがあるような建物で、1階の床面積が100㎡、2階の床面積が150㎡の場合には150㎡が建築面積となります。

| 用語 | 定義 | 按分計算への使用 |

|---|---|---|

| 建築面積 | 建物を真上から見た水平投影面積。各階で一番広い階の面積 | 本記事の按分で使用 |

| 建坪 | 1階部分の床面積 | 使用しない |

| 延床面積 | 各階の床面積の合計 | 使用しない |

なお、原則としてバルコニーやベランダは建築面積には含まれませんので注意が必要です。

計算例

【前提】

土地全体の地積:400㎡

父母居住用家屋の建築面積:120㎡

長男居住用家屋の建築面積:80㎡

この場合、父母居住用家屋の敷地として特例対象となる地積は次のとおりです。

400㎡ × 120㎡ /(120㎡ + 80㎡)= 240㎡

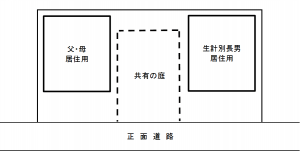

パターン3:区切りがなく、共有スペースがある場合

庭や通路などの共有スペースがある場合には、共有部分以外を建築面積で按分し、その按分後の地積を基に共有部分をさらに按分します。

計算例

【前提】

土地全体の地積:400㎡(うち100㎡が共有部分)

父母居住用家屋の建築面積:120㎡

長男居住用家屋の建築面積:80㎡

① 共有部分以外の地積を建築面積で按分

父母:(400㎡-100㎡)× 120㎡ /(120㎡ + 80㎡)= 180㎡

長男:(400㎡-100㎡)-180㎡= 120㎡

② 共有部分を①の按分後地積で按分

父母:100㎡ × 180㎡ /(180㎡ + 120㎡)= 60㎡

長男:100㎡-60㎡= 40㎡

③ 小規模宅地の特例の適用対象地積

180㎡(共有部分以外)+ 60㎡(共有部分)= 240㎡

パターン別 算出方法まとめ

| パターン | 状況 | 算出方法 |

|---|---|---|

| パターン1 | フェンス等で区切りがある | 区画ごとに地積を求める |

| パターン2 | 区切りなし・共有スペースなし | 建築面積の比で按分 |

| パターン3 | 区切りなし・共有スペースあり | 共有部分以外を建築面積で按分後、共有部分を按分後地積で按分 |

よくある質問

Q1. 母屋と子の家が生計一の場合は、子の家の敷地も特例対象になりますか?

生計一親族が居住する家屋の敷地は、特定居住用宅地等として小規模宅地の特例の適用対象となる余地があります。ただし、取得者・保有継続・居住継続の要件等の別途の要件を満たす必要があります。

Q2. 建築面積の比較で使う数字は確認申請書の記載で問題ありませんか?

建築確認申請書や登記事項証明書の「建物の表示」に記載された床面積が目安となります。ただし、増築等で実態と異なる場合は現況を優先して算定すべきです。

Q3. 庭の一部に物置や小屋がある場合は共有部分に含めますか?

物置等の附属建物は主たる建物と一体として取り扱うのが一般的ですが、どちらの世帯が専用使用しているかによって判定が変わります。実態に応じて個別判断が必要です。

Q4. 土地の評価単位は1つでも、地番が複数ある場合はどうなりますか?

小規模宅地の特例における適用面積の算出は、評価単位とは別の概念です。一体利用されている宅地は、地番が複数であっても1つの評価単位として扱い、その上で建築面積比等により按分します。

評価単位の詳しい解説は「【相続税】土地の評価単位を徹底解説!」をご参照ください。

まとめ

同一敷地に2つの建物がある場合の小規模宅地の特例の適用面積は、区切りの有無と共有スペースの有無によって3パターンに分かれます。法令・通達に明文規定がないため、地価税通達6-3を参考とした合理的な計算方法を選択することになります。

実務上は、敷地の形状・使用実態・建物配置を詳細に確認したうえで、最適な算出方法を選択することが重要です。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、東京・新宿・横浜の3拠点で対応しています。初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】

- 【小規模宅地の特例】これって同居親族?パターン別に徹底解説

- 生計を一にする親族とは?小規模宅地の特例の判定基準をサザエさんで解説

- 【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説(建物構造・登記編)

- 【小規模宅地等の特例】被相続人の建物でなくても小規模宅地の特例は適用可能か

- 小規模宅地の特例 共有の場合を徹底解説!(居住用編)

- 【小規模宅地の特例】どこまでが自宅の敷地?! 庭、家庭菜園、農機具置場、庭内神し

- 相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説

- 【相続税】土地の評価単位を徹底解説!

- 小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説

- 小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説

- 老人ホーム入居でも小規模宅地の特例は使える?要件と適用パターンを図解【

根拠法令・通達

- 租税特別措置法第69条の4(小規模宅地等についての相続税の課税価格の計算の特例)

- 租税特別措置法施行令第40条の2(被相続人の居住の用に供されていた宅地等の範囲等)

- 財産評価基本通達7-2(評価単位)

- 地価税通達6-3(2以上の地目にわたる一団の土地の価額の計算の特例)※参考

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00