名義預金が税務調査で否認される6つのパターン|判定の5要素を判例ベースで税理士が解説

- 名義預金は相続税の税務調査で必ず議題になる重要論点

- 判定要素は原資・管理・利益・経緯・関係の5つ

- 専業主婦の妻のへそくりは典型的な名義預金パターン

- 普通預金は「管理」、定期預金は「原資」を重視して判定

- 税務調査に耐えうるロジックを申告段階で組み立てることが重要

「妻名義の預金だから関係ない」「子どもの口座だから大丈夫」。

そう思っていた家族名義の預金が、税務調査で被相続人の財産(名義預金)と否認されるケースが後を絶ちません。

名義預金は相続税の税務調査で必ずと言っていいほど議題にあがる、最重要論点です。

本記事では、相続専門の税理士が、判例・裁決に基づく名義預金の判定5要素と、実際に否認されやすい6つのパターンを解説します。

名義預金の基礎知識を全体的に知りたい方は、まず名義預金とは?相続税の対象になる判断基準と税務調査対策を徹底解説をご覧ください。

1.名義預金の意義

まずは、名義預金の意義を確認しましょう。

相続税関係の法令や通達で名義預金の意義は規定されていません。

すなわち、名義預金というのは俗称で、法律用語ではないのです。

敢えて独断と偏見で定義付けするならば、

「その名義が、配偶者、子、孫などとなっているが、その原資が被相続人であり、その管理を被相続人がしている預貯金」と定義できるかなと思います。

2.名義預金の評価

名義預金の評価方法は、財産評価基本通達(国税庁が定める評価基準)では定められていません。税務調査で必ず議題に上がる論点にも関わらず、評価方法が決まっていないというのは非常に問題だと思いますが、それが現実です。

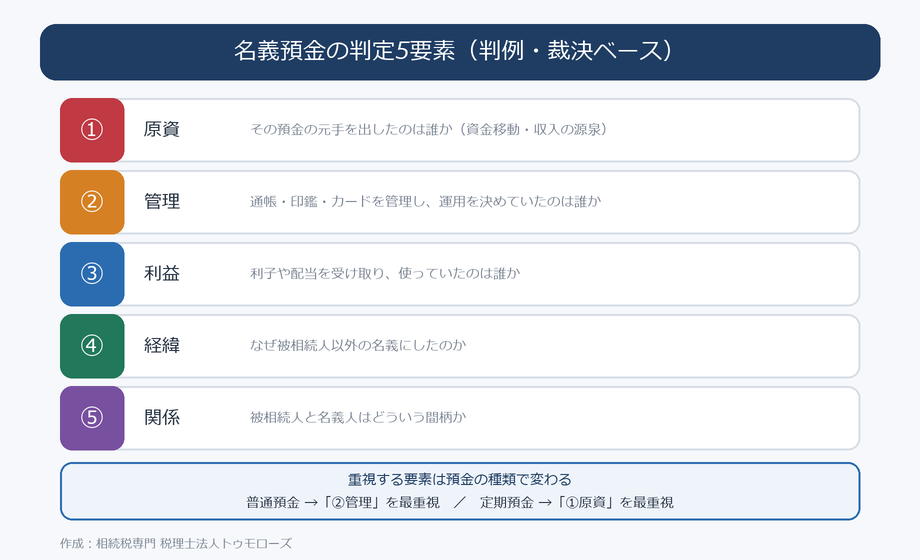

では、どのように評価しているかというと、過去の判例や裁決に基づき、下記①~⑤の各要件を総合的に考慮して評価することとなります。

ちなみに、判例とは、裁判所(地方裁・高裁・最高裁)での判決事例で、裁決とは、国税不服審判所での裁決事例を指します。

ちなみに、判例とは、裁判所(地方裁・高裁・最高裁)での判決事例で、裁決とは、国税不服審判所での裁決事例を指します。

① 原資

その名義の預金の原資はなにか?

だれの口座からの資金移動か?

その財源は誰の収入か?

などを考慮します。

② 管理

その預金の印鑑・通帳・キャッシュカードは誰が管理していたか?

その預金の運用の最終意思決定者は誰か?

その預金に係る郵送物は誰に届いているか?

その家計の主宰者は誰か?

などを考慮します。

③ 利益

その預金から発生する利子は誰に帰属しているか?

名義有価証券の場合には配当や運用益は誰が受け取り、誰が申告しているか?

などを考慮します。

④ 経緯

その預金を被相続人以外の名義とすることとなった経緯は?

⑤ 関係

被相続人と名義人の関係は?

相続税申告実務では、上記5要件をすべて念入りに確認して名義預金判定をしています。

また、相続税の税務調査の現場でも調査官は上記5要件を念頭に置いて質問をしてきます。つまり、税務調査で否認されないためには申告の段階で上記5要件を徹底的に確認して、税務調査に耐えうる十分なロジックを組み立てておかなければなりません。

なお、上記5要素には、重視すべき順序があります。しかも預金の種類によって何を重視すべきか変わってきます。例えば普通預金であるならば上記②の管理を最重視しますし、定期預金ならば上記①の原資を最重視するといわれています。

フローチャート形式でセルフチェックしたい方は名義預金の判定方法をフローチャートで解説をご覧ください。

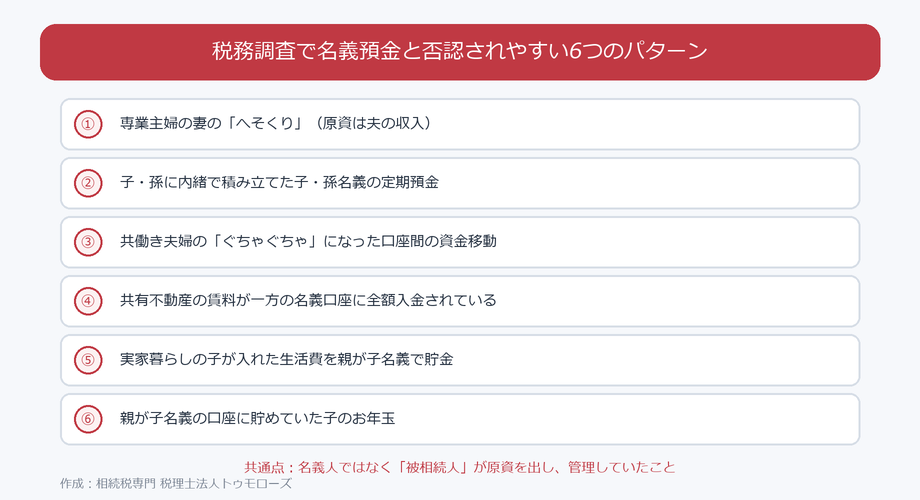

3.税務調査で否認される名義預金のパターン

① 妻のへそくり

専業主婦である妻名義の預金3,000万円、被相続人である夫の名義の預金が5,000万円

妻は、パート収入もなく結婚前に働いたこともなく親から相続したお金もありません。すなわち、何十年にわたり、毎月、家計をやりくりして、へそくりがこんな大金まで蓄財されたものです。

この場合の妻名義の預金3,000万円は夫の給与などの収入が原資であり、名義のみが妻となっているに過ぎません。

すなわち、名義預金として妻名義の預金を夫の相続財産に含める必要があるのです。

② 子や孫名義での定期積立

被相続人は、子や孫が小さい時から子や孫の名義で定期積立預金をしてあげていました。この事実を子や孫に伝えると無駄遣いしてしまうし、ちゃんと働かなくなってしまうので子や孫には内緒で貯めていました。もう20年近く経っているので子や孫一人当り2,000万円以上貯まっています。

この子や孫名義の預金は、名義預金として被相続人の相続財産に含める必要があるのです。

③ 共働き夫婦の預金

共働きである夫婦は、生活費をあるときは夫名義の口座からあるときは妻名義の口座から、また、大きな買い物するときにも特にルールはなく夫名義の口座のときもあれば妻名義の口座のときもあり、さらに、夫名義の口座から利子の利率が高い妻名義の口座に資金移動したことも、またその逆も何度もありました。

このような状況で夫が亡くなったとき、夫名義の預金だけを相続財産に計上すればよいのでしょうか?

答えは、ダメです。夫婦間でぐちゃぐちゃになっている預金については、適正にあるべき夫の実質所有預金残高を計算する必要があります。

すなわち、このような、夫婦間でぐちゃぐちゃになっている預金も名義預金に該当します。

④ 共有名義の賃貸不動産の賃料が相続人の口座に全額振り込まれている

被相続人である父と相続人である母の共有の賃貸不動産があって、毎月その賃料は母名義の口座に全額が入金されていました。

父が亡くなったとき、その口座の残高は1,000万円程度ありましたが、この口座は誰のものでしょうか?

色々な評価は考えられますが、原則として父と母とで折半して評価することとなります。

すなわち、名義は母であっても半分の500万円は父の相続財産に含める必要があるのです。

⑤ 実家暮らしの子が家にお金を入れる

社会人になった子供が実家で暮らしているので、生活費として毎月5万円を家に入れてくれていました。被相続人である父はせっかく子供が家に入れてくれているので、その5万円は家計の預金とは分けて子供名義の口座に入金して貯金していました。

この子供名義の預金については被相続人である父の相続財産に含める必要があるのでしょうか?

父がその家計の主宰者であり、子供がその口座の存在を知らなかった場合には、父の相続財産に含めます。

すなわち、実家暮らしの子が家にお金を入れ、それを親が子供名義で貯金していた口座は名義預金に該当します。

⑥ 子のお年玉

子供が小さきときに親族などからもらったお年玉を親は子供に内緒で子供名義の預金口座に貯めていました。

その存在を子供に知らせることなく親が亡くなってしまいました。この子供名義のお年玉が貯まっていった口座は誰のものでしょうか?

原則として親の相続財産に含めることとなります。若干厳しいような気もしますが、正しく過去の判例等を読み込むと、子のお年玉も家計の主宰者に帰属することとなります。

ただ、実務上はここまで厳しく判定しないこともあるのでケース・バイ・ケースで考える必要があります。

なお、口座が海外にある場合も考え方は同じです。

家族名義の海外口座はCRS等で税務署に把握されやすくなっており、詳しくは海外口座の名義預金で解説しています。

実際の裁決でどのように判断されたかは、年代別の裁決事例まとめをご覧ください。

4.名義預金の評価実務と税理士

名義預金については、評価方法が決まっていないからこそ、名義預金と疑われる財産がある人は、どの税理士に相続税申告を依頼するのかが非常に重要になってきます。

税理士は財産を評価する上で必ず財産評価基本通達を確認して評価します。土地でも家屋でも有価証券でも基本的にはすべてこの通達に定められています。

それでは、この通達に定められていない財産はどのように評価するのでしょうか?

具体的には、納税者からのヒアリングや通帳などの根拠となる事実を過去の判例や裁決に落とし込んで、最後に税務調査で否認されないロジックを組み立てて評価します。

このロジックを組み立てる作業は相続税の評価実務の中でも非常に難易度が高いです。案件によっては、難解な土地の評価よりも難しいこともあります。

このような理由から、名義預金の評価をする税理士は名義預金に関する判例・裁決を熟知していることが大前提で、それだけでは足らず、ロジックを組み立てられるクリエイティブなセンスが必要となります。さらには、過去の税務調査の経験が非常に重要です。経験があれば、税務調査での落とし所も心得ているからです。

評価方法が法令や通達で定められていない名義預金という財産は、現場、すなわち税務調査の場数を踏むことによってそのスキルが向上するのです。

判例や裁決の読み込みが浅い税理士や税務調査の経験が少ない税理士は、名義預金に関して、後で税務署に否認されないために保守的に過大評価をしがちです。慣れている税理士からすればもっと少なく評価できるのに、なぜこの名義預金を全額計上しているのだろうと思うことがあります。

また、名義預金は通達で評価方法が定められていないために過大に申告した後に、税務署に対して

「すみません、過大に評価しすぎたので税金を返してください」という更正の請求という手続きをするのが原則として難しいです。なぜなら更正の請求のときの立証責任は、納税者に移ってしまうからなのです。

評価方法が定められていない財産について、実はもっと評価額が少なかったのだと立証することは非常に難易度が高いです。すなわち、名義預金については、言ったもの勝ちという側面もあるのです。土地の評価と異なり評価方法が定められていないからこそ最初の申告が非常に重要になってきます。

また、過大評価とは逆に、上記3に掲げたような名義預金が存在するにも関わらず、名義預金の存在を全くケアせずに、申告書を作成してしまう人もいます。税理士に依頼せずに自分で相続税申告書を作成する人に多いミスです。このような申告書は間違いなく後日税務調査が入り税務署から間違えていると指摘されます。その際に、追加の相続税だけでなく高額なペナルティ(加算税・延滞税)も発生することとなります。このようなことにならないように名義預金の疑いのある財産がある場合には、最初から名義預金に強い税理士に依頼すべきです。

よくある質問

名義預金と認定された場合、贈与税はかからないのですか?

かかりません。名義預金は「贈与が成立していない」と認定された結果、被相続人の相続財産として相続税の対象になるものです。贈与が成立していない以上、贈与税の課税も贈与税の時効(除斥期間)も問題になりません。「贈与税の時効が過ぎているからセーフ」という考え方は通用しないのです。

名義人が口座の存在を知っていて、自分で使っていた場合はどうなりますか?

名義人が口座を自分で管理し、自由に使っていた実態があれば、名義人固有の財産(または贈与済みの財産)と主張できる余地があります。判定はあくまで原資・管理・利益などの実態で行われるため、通帳やカードを名義人自身が保管し、入出金を自分の意思で行っていた事実が重要になります。

相続が始まる前に名義預金を解約して現金にしてしまえばわかりませんか?

おすすめできません。解約しても過去の取引履歴は金融機関に残っており、税務署は職権で過去10年分程度の履歴を確認できます。解約・現金化はむしろ「隠そうとした行為」と見られ、重加算税(35〜40%)の認定リスクを高めるだけです。

過去に贈与税の申告をしていれば、名義預金とは言われませんか?

贈与税の申告は贈与の事実を裏づける有力な証拠ですが、それだけで安全とは言い切れません。申告をしていても、実際には被相続人が通帳を管理し続けていたなど実態が伴わない場合には、名義預金と認定された事例があります。申告とあわせて、名義人自身による管理の実態を整えることが重要です(具体的な方法は名義預金と認定されない生前贈与の方法【4つの掟】)。

名義預金はいくらくらいから税務署に狙われますか?

金額の明確な基準はありません。税務署が見るのは金額そのものよりも「名義人の収入や年齢に対して残高が不自然に多くないか」というバランスです。専業主婦や未成年者の名義で数百万円〜数千万円の残高があれば、金額の多寡にかかわらず確認の対象になり得ます。

まとめ

名義預金かどうかは、名義ではなく「原資・管理・利益・経緯・関係」の5要素の実態で判定されます。

へそくり・子や孫名義の積立・夫婦間の資金移動など、本記事の6パターンに心当たりがある場合、その預金は税務調査で否認されるリスクが高い状態です。

名義預金は評価方法が通達に定められていないからこそ、判例・裁決を踏まえた最初の申告のロジックがすべてです。

当事務所は名義預金の評価・税務調査対応を最も得意とする相続専門の税理士法人です。

名義預金の疑いがある財産にお心当たりのある方は、申告の前にぜひご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00