非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?

- 比準要素数1の会社は「特定の評価会社」に該当し、原則として純資産価額方式で評価する

- 配当・利益・簿価純資産の3要素のうち、直前期末で2つ以上がゼロ、かつ直前々期末で2つ以上がゼロの場合に該当

- 選択により類似業種比準価額25%+純資産価額75%の併用方式も可能

- 端数処理(配当は10銭未満切捨て、利益・純資産は1円未満切捨て)によりゼロになる場合があるので注意

- 配当を出さず利益も赤字だと該当してしまうため、事前の株価シミュレーションが重要

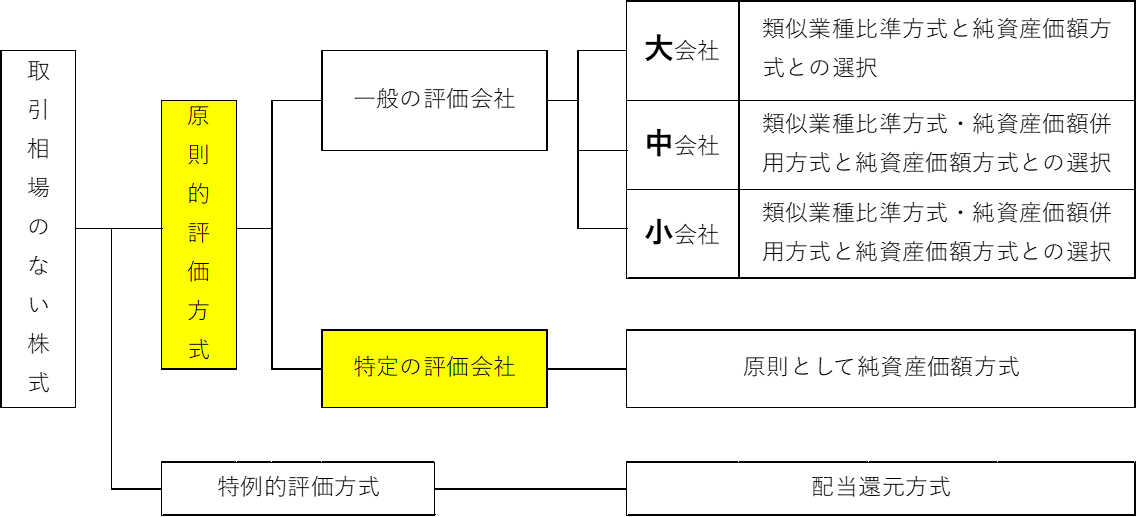

非上場の同族会社が発行する「取引相場のない株式」の評価は、通常は従業員数や取引規模などの会社規模を勘案した「一般の評価会社」として、類似業種比準価額と純資産価額を基に株価を評価します。

しかし、資産の保有状況や営業状況が通常の「一般の評価会社」と異なる場合には、「特定の評価会社」として会社規模に関係なく、原則として純資産価額方式で評価することになります。

この記事では、特定の評価会社のうち「比準要素数1の会社」の判定方法と評価方法、該当しないための回避策を解説します。

非上場株式の評価方法の全体像については「非上場会社の株価評価 最低限知っておきたい基礎知識!」をご参照ください。

目次

比準要素数1の会社とは

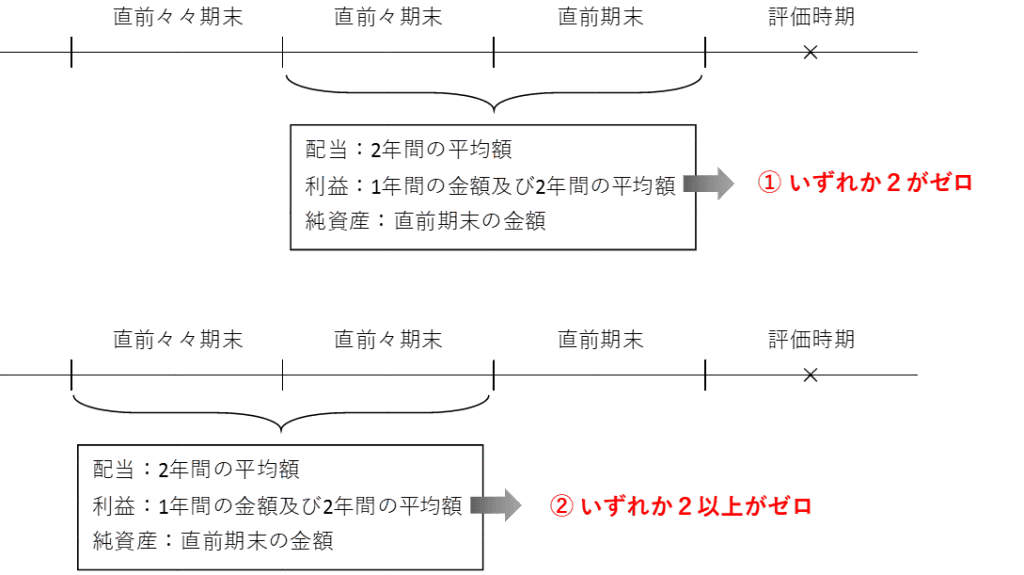

比準要素数1の会社とは、類似業種比準方式で評価する場合の3つの比準要素である1株当たりの「配当金額」「利益金額」「簿価純資産価額」のうち、①直前期末の要素のいずれか2つがゼロであり、かつ、②直前々期末の要素のいずれか2つ以上がゼロである会社をいいます。

類似業種比準方式は、類似する上場会社の1株当たりの3比準要素額を比準して株価を評価する方式です。この3つの比準要素のうち2つがゼロの状況にある会社は、上場会社と比準できる状態にないため、「特定の評価会社」として原則として純資産価額方式で評価することになります。

類似業種比準価額方式の詳しい解説は「非上場株式の評価 類似業種比準価額方式 徹底解説!」をご参照ください。

比準要素数1の会社の株価評価

(※)取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます。

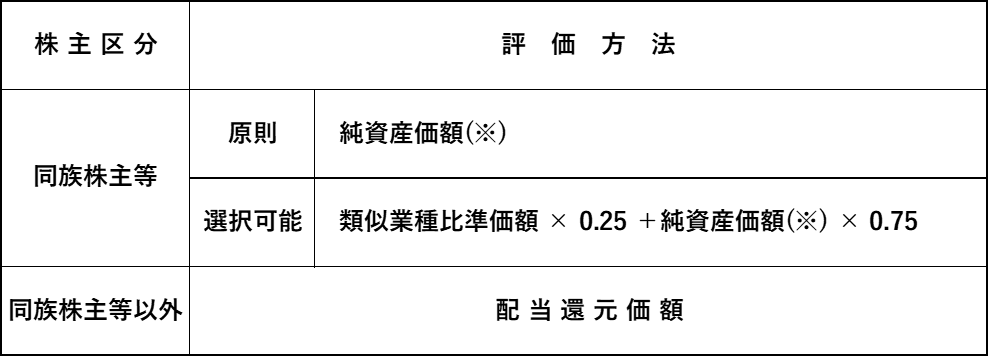

比準要素数1の会社は、原則として純資産価額によって評価を行います。ただし、選択により類似業種比準と純資産価額との併用方式(類似業種比準価額×25%+純資産価額×75%)で評価を行うこともできます。

また、同族株主等以外の株主や少数株主が取得した株式については、配当還元方式で評価します。ただし、配当還元価額が純資産価額や併用評価額を超える場合には、純資産価額や併用評価額が株価となりますので注意が必要です。

純資産価額方式については「純資産価額方式を使った自社株式の評価方法を徹底解説」、配当還元方式については「非上場株式の相続税評価 配当還元方式とは!?」で解説しています。

比準要素数1の会社の評価方法一覧

| 取得者 | 評価方法 | 備考 |

|---|---|---|

| 同族株主等(議決権50%超グループ) | 純資産価額方式 | 原則 |

| 同族株主等(議決権50%超グループ) | 類似25%+純資産75%の併用方式 | 選択可 |

| 同族株主等(議決権50%以下グループ) | 上記いずれかの80% | 80%評価あり |

| 同族株主等以外の少数株主 | 配当還元方式 | 上限は純資産価額or併用額 |

支配関係による評価方法の判定については「自社株式の株価 同族株主など支配関係からみる評価方法の判定」で解説しています。

注意点

① 比準要素判定の際の端数処理

「比準要素数1の会社」の判定では、「配当金額」「利益金額」「簿価純資産価額」の金額を評価会社の「資本金÷50円=株式数」で割った金額を各比準要素として判定します。この際、次のように端数処理を行います。

| 比準要素 | 端数処理 |

|---|---|

| 1株当たりの配当金額 | 10銭未満の端数切捨て |

| 1株当たりの利益金額 | 1円未満の端数切捨て |

| 1株当たりの純資産価額 | 1円未満の端数切捨て |

例えば、利益が黒字で簿価純資産がマイナスの場合に、「比準要素数1の会社」に該当しないよう配当金を出していたつもりが、端数処理によって配当に係る比準要素がゼロになることがあります。1株当たりの比準要素が少額な会社は特に注意が必要です。

② 「比準要素数ゼロの会社」との違い

「比準要素数ゼロの会社」に該当する場合には、純資産価額のみの評価となり、「比準要素数1の会社」のように併用方式を選択することはできません。

また、「比準要素数ゼロの会社」は直前期の比準要素だけで判定される点も「比準要素数1の会社」と異なります。

比準要素ゼロの会社を含む特定の評価会社全般については「開業前、開業3年未満、休業中、清算中の会社の株価は?」もご参照ください。

③ 「比準要素数1の会社」の回避策

「比準要素数1の会社」に該当すると、原則として純資産価額のみの評価となります。取引相場のない株式の評価では、「一般の評価会社」として類似業種比準価額を加重平均した方が株価を低く評価できる傾向にあります。含み益の多い資産を持ち純資産価額が高額となるような会社は、「比準要素数1の会社」に該当しないようにすることが株価を抑えるポイントです。

例えば、非上場の同族会社では簿価純資産がプラスの状態でも配当を出さないケースが多くあります。この場合に利益が赤字になると「比準要素数1の会社」に該当し、純資産価額評価で株価が跳ね上がることがあります。

このような事態を回避するためには、事前に株価評価を行い、比準要素判定上の利益が1円以上でも出るように注意すること、場合によっては配当金を出しておくことが有効です。

株価引き下げの具体的な方法については「退職金支給による非上場会社の自社株式評価の引き下げ」や「自社株の株価引き下げの秘訣 高収益部門の切り離し!」で解説しています。

よくある質問

Q1. 比準要素数1の会社に該当するかどうかはいつの時点で判定しますか?

課税時期(相続開始日または贈与日)の直前期末および直前々期末の比準要素で判定します。したがって、決算時期によって該当・非該当が変わる可能性があります。

Q2. 併用方式(類似25%+純資産75%)と純資産価額方式のどちらが有利ですか?

一般的には類似業種比準価額の方が純資産価額よりも低くなる傾向にあるため、併用方式を選択した方が株価は低くなることが多いです。ただし、必ず両方を計算して比較検討すべきです。

Q3. 配当を出せば比準要素数1の会社を回避できますか?

配当を出すことで配当金額の比準要素をゼロから脱することは可能です。ただし、端数処理(10銭未満切捨て)により結果的にゼロになる場合もあるため、1株当たりの配当金額が10銭以上になるよう注意が必要です。

まとめ

「比準要素数1の会社」に該当すると、原則として純資産価額方式での評価となり、含み益の大きい会社では株価が大幅に高くなります。配当・利益・純資産の3要素を常に把握し、事前にシミュレーションを行うことが重要です。

非上場株式の評価は専門的な判断が多く、特定の評価会社の該当判定や評価方法の選択を誤ると大きな影響が生じます。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、東京・新宿・横浜の3拠点で対応しています。初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 非上場会社の株価評価 最低限知っておきたい基礎知識!

- 非上場株式の評価 類似業種比準価額方式 徹底解説!

- 純資産価額方式を使った自社株式の評価方法を徹底解説

- 非上場株式の相続税評価 会社規模はどうやって判定するの!?

- 非上場株式の相続税評価 配当還元方式とは!?

- 株式等保有特定会社と株価の評価方法を徹底解説

- 土地保有特定会社と株価の評価方法を徹底解説

- 自社株式の株価 同族株主など支配関係からみる評価方法の判定

- 開業前、開業3年未満、休業中、清算中の会社の株価は?

- 退職金支給による非上場会社の自社株式評価の引き下げ

- 自社株の株価引き下げの秘訣 高収益部門の切り離し!

根拠法令・通達

- 財産評価基本通達189(特定の評価会社の株式)

- 財産評価基本通達189-2(比準要素数1の会社の株式の評価)

- 財産評価基本通達183(類似業種比準価額の計算)

- 財産評価基本通達185(純資産価額の計算)

- 財産評価基本通達188-2(同族株主以外の株主等が取得した株式の評価)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00