医療法人の出資持分の相続税評価について徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

医療法人の出資者である医師が亡くなった場合にはその出資持分も相続税の対象となります。

医療法人の出資持分の評価は取引相場のない株式(非上場株式)の評価に準じて評価します。

なお、医療法人は配当が禁止されていることから出資持分の評価が想定以上に高額になっていることも多々あります。

相続税の納税のために相続人が医療法人の資金繰りや経営に苦慮することがないように事前に医療法人の出資の価値を知っておくことが非常に重要です。

今回は、医療法人の出資持分の相続税評価についてわかりやすく徹底解説します。

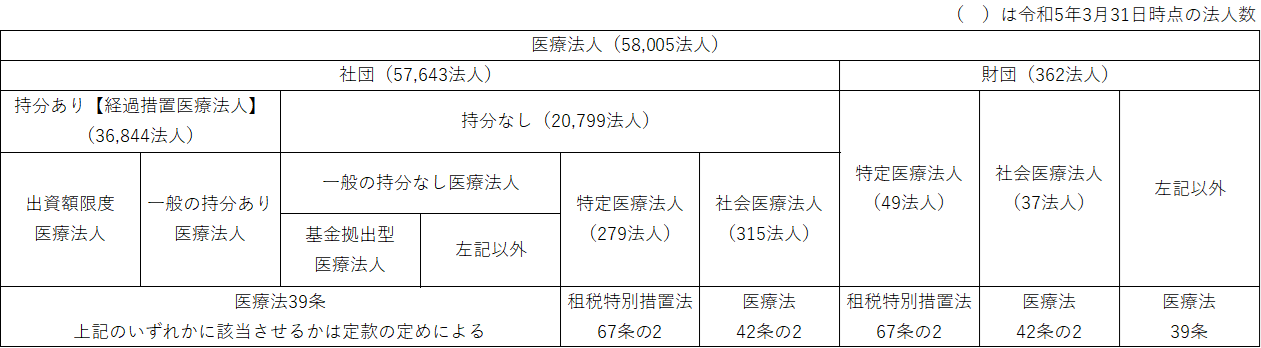

なお、医療法人には出資持分のある医療法人と出資持分のない医療法人があります。

出資持分のない医療法人については相続税の対象となりませんので評価の必要もありません。

医療法人の区分については下記をご参照ください。

上記サマリー図の詳しい説明は、医療法人の持分の相続についてわかりやすく徹底解説をご参照ください。

今回のコラムについては、出資持分のある医療法人であることを前提として解説していきます。

勤務医・開業医・医療法人の理事長それぞれの相続の注意点と対策は、医師の相続|開業医が知っておくべき財産と相続税対策を税理士が解説でくわしく解説しています。

1.医療法人の出資持分は取引相場のない株式に準じて評価する

医療法人の出資持分の評価は、非上場株式(取引相場のない株式)の評価に準じます。

具体的には、財産評価基本通達194-2に定められています。

念のため通達を転載しますが、専門家以外は読み飛ばしても大丈夫です。

財産評価基本通達194-2

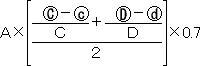

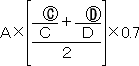

医療法人に対する出資の価額は、178((取引相場のない株式の評価上の区分))の本文、179((取引相場のない株式の評価の原則))から181((類似業種))本文まで、182((類似業種の株価))から183-2((類似業種の1株当たりの配当金額等の計算))まで、184((類似業種比準価額の修正))の(2)、185((純資産価額))の本文、186((純資産価額計算上の負債))から186-3((評価会社が有する株式等の純資産価額の計算))まで、187((株式の割当てを受ける権利等の発生している株式の価額の修正))の(2)、189((特定の評価会社の株式))、189-2((比準要素数1の会社の株式の評価))から189-4((土地保有特定会社の株式又は開業後3年未満の会社等の株式の評価))(185((純資産価額))のただし書の定め及び188-2((同族株主以外の株主等が取得した株式の評価))の定めを適用する部分を除く。)まで及び189-5((開業前又は休業中の会社の株式の評価))から192((株式無償交付期待権の評価))までの定めに準じて計算した価額によって評価する。この場合において、181((類似業種))の「評価会社の事業が該当する業種目」は同項の定めにより別に定める業種目のうちの「その他の産業」とし、189((特定の評価会社の株式))の(1)の「比準要素数1の会社の株式」に相当する医療法人に対する出資は、183((評価会社の1株当たりの配当金額等の計算))の(2)又は(3)に定める「1株当たりの利益金額」又は「1株当たりの純資産価額(帳簿価額によって計算した金額)」のそれぞれ金額のうち、いずれかが0であり、かつ、直前々期末を基準にして同項の定めに準じそれぞれの金額を計算した場合に、それぞれの金額のうち、いずれか1以上が0である評価対象の医療法人の出資をいい、180((類似業種比準価額))及び189-3((株式等保有特定会社の株式の評価))の(1)のイに定める算式は、それぞれ次の算式による。(昭59直評7外追加、平2直評12外・平11課評2-2外・平12課評2-4外・平18課評2-27外・平20課評2-5外・平29課評2-12外・平29課評2-46外改正)

(1) 180((類似業種比準価額))に定める算式

ただし、上記算式中の「0.7」は、178((取引相場のない株式の評価上の区分))に定める中会社に相当する医療法人に対する出資を評価する場合には「0.6」、同項に定める小会社に相当する医療法人に対する出資を評価する場合には「0.5」とする。

(2) 189-3((株式等保有特定会社の株式の評価))の(1)のイに定める算式

ただし、上記算式中の「0.7」は、178((取引相場のない株式の評価上の区分))に定める中会社に相当する医療法人に対する出資を評価する場合には「0.6」、同項に定める小会社に相当する医療法人に対する出資を評価する場合には「0.5」とする。

取引相場のない株式の相続税評価については下記コラムをご参照ください。

非上場株式の評価 最低限知っておきたい基礎知識!

非上場株式の評価 類似業種比準価額方式 徹底解説!

純資産価額方式を使った自社株式の評価方法を徹底解説

取引相場のない株式の評価に準じていますが、医療法人ならではの論点がありますので一つ一つ確認していきましょう。

2.医療法人独自の論点

(1)配当還元方式の適用はない

取引相場のない株式では株主判定が非常に重要になります。

原則的評価方法(類似業種比準方式や純資産価額方式等)になるのか、特例的評価方法(配当還元方式)になるのかで評価額が10倍、100倍くらい変わる可能性があるためです。

配当還元方式の詳しい説明は、非上場株式の相続税評価 配当還元方式とは!?をご参照ください。

医療法人については、下記の理由から特例的評価方法(配当還元方式)というものが存在しません。

①医療法人の各社員(出資者)の議決権が平等であるため(医療法46の3の3)

②医療法人は配当が禁じられているため(医療法54条)

議決権が平等であるということは少数株主という概念が存在せず、かつ、配当も禁止されているため配当還元方式という評価方法が馴染まないということです。

(2)会社規模の判定は「小売・サービス業」

会社規模の判定のときに下記3つのいずれかに区分する必要があります。

②小売・サービス業

③卸売業、小売・サービス業以外

医療法人はサービス業の一種と考えられることから上記②小売・サービス業にて会社規模の判定をします。

会社規模の判定の詳しい説明は、非上場株式の相続税評価 会社規模はどうやって判定するの!?をご参照ください。

(3)類似業種比準方式の業種目は「113 その他の産業」

類似業種比準方式を計算するに当たり評価会社の業種目を決定する必要があります。

一般の会社であれば下記の日本標準産業分類との対比表にて決定していきます。

日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表

医療法人の場合には一種の割り切りでどの業種にも属さないものとして「113 その他の産業」として類似業種比準方式を計算します。

ちなみに、113その他の産業は多種多様なすべての標本会社を対象としているため医療法人については適切な類似業種比準方式の評価額を算出できないのではないかという問題点も長年指摘されています。

(4)類似業種比準方式の比準要素は「利益金額」と「純資産価額」の2つのみ

前述の通り医療法人は医療法により配当が禁じられています。

したがって、類似業種比準方式の比準要素でも配当金額は含めないこととなっています。

先に転載した財産評価基本通達194-2の下記算式がまさに配当金額が除かれているのです。

日本の中小企業は配当金を出さないことが多いため結果的に利益や純資産を3で除すことができます。

これに対し、医療法人は配当金をないものと考えるため分母が2になってしまいます。

この分母の定数の違いから配当金がゼロの中小企業に比べると医療法人の類似業種比準方式の評価額は1.5倍になってしまうことになるのです。

(5)純資産価額方式の営業権は評価しない

医師,弁護士等のように、その者の技術や手腕・才能等によるところの大きい事業にかかる超過収益力は、その者の死亡と共に消滅し,営業権も発生しないものと考えられています。

したがって、医師の集合体である医療法人の出資持分の評価においても営業権の評価はしなくてもよいのです。

(6)純資産価額方式の80%評価はしない

取引相場のない株式の評価で株式の取得者とその同族関係者の議決権割合が50%以下のときは純資産価額方式の評価額を80%相当で評価することができます。

しかし、医療法人においては社員(出資者)の議決権は平等と考えられていることから上記の80%評価はできません。

(7)特定の評価会社になりやすい

医療法人は類似業種比準方式の比準要素が2つであるため特定の評価会社(比準要素1又はゼロ)に該当しやすくなります。

例えば評価事業年度の利益がマイナスになったことにより比準要素1の会社となり純資産価額方式の割合が高くなり、評価額自体も高くなってしまう可能性があります。

(8)出資額限度医療法人の出資持分の評価

出資額限度医療法人とは、出資持分の定めのある社団医療法人であって、その定款において、社員の退社時における出資持分払戻請求権や解散時における残余財産分配請求権の法人の財産に及ぶ範囲について、払込出資額を限度とすることを明らかにするものをいいます。

難しい定義ですが、持分出資者が退職するときや法人が解散したときに払い込んだ出資額までしか返還されないという医療法人のことです。

この出資額限度医療法人の出資持分の評価は通常の持分あり医療法人と同様に財産評価基本通達194-2で評価されます。

詳しくは、国税庁HP 持分の定めのある医療法人が出資額限度法人に移行した場合等の課税関係について(照会)をご参照ください。

(9)払戻請求権として評価する場合もある

医療法人の社員(出資者)が死亡し相続人が持分を承継する場合には今まで解説してきた通り取引相場のない株式に準じて評価することになります。

これに対し、医療法人の社員(出資者)が死亡してその社員の相続人が医療法人に持分払戻請求を行った場合には払戻請求権という債権として評価することとなります。

この場合に、出資額を超える金額の払い戻しを受けた場合には死亡した社員に対するみなし配当課税が生じることとなり、準確定申告が必要となります。

その準確定申告により納税した所得税は相続税の債務控除が可能です。

払戻請求金額については医療法人と死亡した社員の相続人の協議同意事項となるため明確な評価方法等はありませんが、その医療法人の定款の定めに従って計算することとなるでしょう。

協議によって決められた金額から源泉所得税を控除した金額を未収債権として相続財産計上することとなります。

なお、下記のような場合には残存社員に出資持分の価値が移転したものとしてみなし贈与課税(相続税法9条)の可能性があります。

■払戻しをしなかった場合(払戻請求権を放棄した場合)

■相続税評価額を下回る金額で払戻を受けた場合

■出資額限度法人から払戻を受けた場合(出資額のみの払戻しか受けないため)

3.医療法人の出資持分の評価引き下げ対策

医療法人の出資持分の評価をできるだけ引き下げて相続時精算課税制度を使って贈与するというのが医療法人の出資者の相続対策の王道です。

医療法人の出資持分の引き下げ対策としては主に下記のような方法があります。

(1)病院の大規模修繕や建替

(2)MS法人の活用

(3)役員退職金の支給

(4)比準要素2をキープする

詳しい解説は、医療法人の出資持分の評価引き下げ対策を徹底解説をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00