社会保険料、高額療養費、介護サービス費、医療費の窓口負担割合等の基準となる所得金額等を徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

国民健康保険料、介護保険料、後期高齢者医療保険料、高額療養費、介護保険高額介護(介護予防)サービス費、医療費の窓口負担割合などは、被保険者の収入や所得を基準に計算されます。

どの収入や所得を判定に使うのかは各制度により異なります。

今回は、社会保険料等を算定する上で基準となる収入や所得についてわかりやすく徹底解説します。

基準となる収入金額、所得金額の確認

①収入金額

収入金額とは、経費や各種控除を差し引く前の金額をいいます。

例えば、給与所得の収入金額は源泉徴収票の支払金額の欄となります。

なお、利子所得、配当所得、給与所得、退職所得、公的年金等に係る雑所得については「収入金額」と表現し、不動産所得、事業所得、山林所得、譲渡所得、一時所得、雑所得(公的年金等を除く)については総収入金額と表現します。

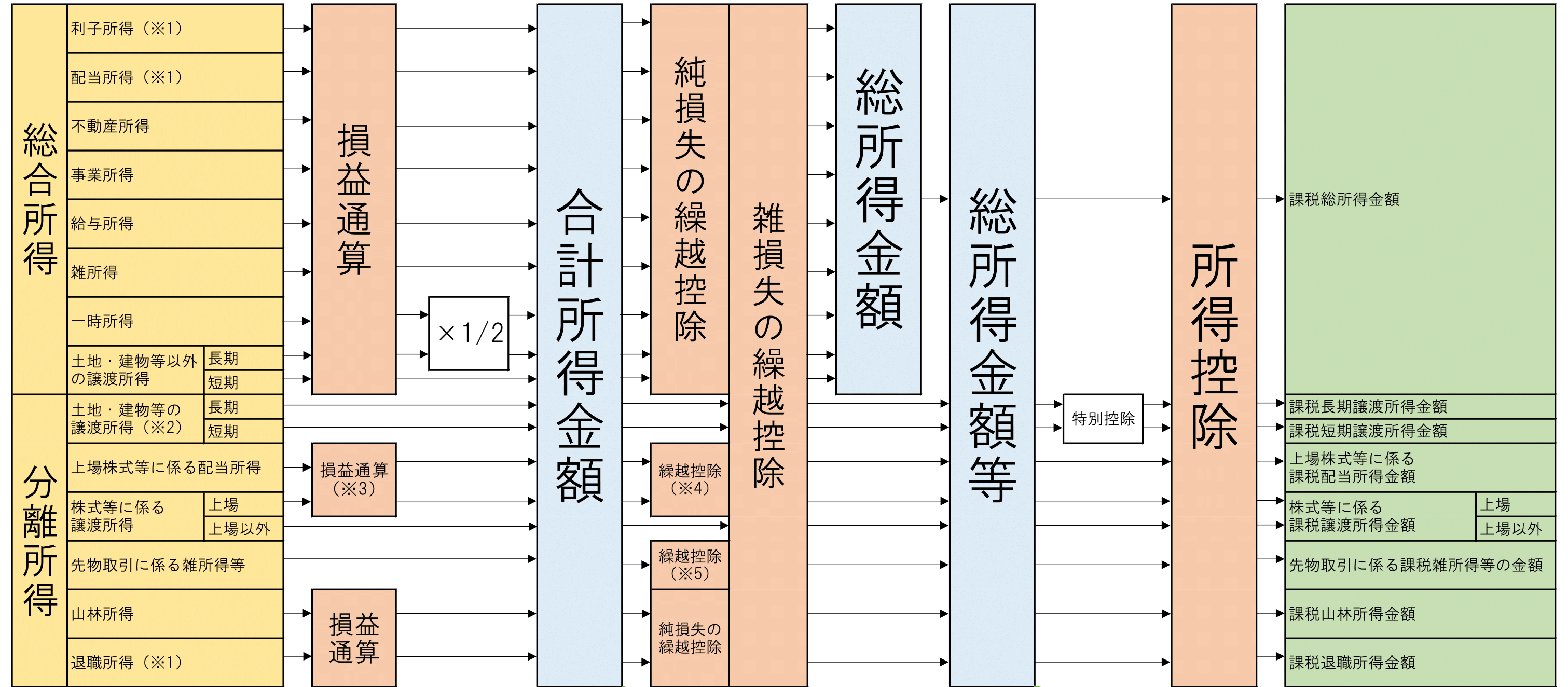

②合計所得金額

合計所得金額とは、下記の金額の合計額をいいます。

■損益通算後の長期譲渡所得と一時所得の合計額(1/2を乗じた後の金額)

■特別控除を差し引く前の申告分離課税の所得金額

■退職所得

■山林所得

なお、下記繰越控除等の適用を受けている場合にはその控除前の金額とします。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定中小会社が発行した株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

③総所得金額

総所得金額とは、下記の金額の合計額をいいます。

■損益通算後の長期譲渡所得と一時所得の合計額(1/2を乗じた後の金額)

なお、下記繰越控除等の適用を受けている場合にはその控除後の金額とします。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定中小会社が発行した株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

④総所得金額等

総所得金額等とは、下記の金額の合計額をいいます。

■損益通算後の長期譲渡所得と一時所得の合計額(1/2を乗じた後の金額)

■特別控除を差し引く前の申告分離課税の譲渡所得(不動産、株式等)及び雑所得(株式、先物取引等)の金額

■退職所得

■山林所得

なお、下記繰越控除等の適用を受けている場合にはその控除後の金額とします。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定中小会社が発行した株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

ちなみに、合計所得金額、総所得金額、総所得金額等を図化すると下記の通りです。

⑤算定基礎所得金額

算定基礎所得金額とは、下記の金額の合計額から住民税の基礎控除である33万円(令和3年以降は15万円~43万円(所得に応じて異なる))をマイナスした金額をいいます。

なお、下記金額は計算する年度の前年であるということに注意が必要です。

■損益通算後の長期譲渡所得と一時所得の合計額(1/2を乗じた後の金額)

■特別控除後の申告分離課税の譲渡所得(不動産、株式等)及び雑所得(株式、先物取引等)の金額

■山林所得

なお、雑損失の繰越控除の適用を受けている場合にはその控除前の金額とします。

退職所得が除かれている点や居住用財産の3,000万円控除等の特別控除を適用した後の金額である点などがポイントです。

また、住民税の申告において上場株式等の配当所得や譲渡所得は申告の有無を選択できます。

仮に申告をした場合には、上記の算定基礎所得金額に加算されてしまうため翌年度の社会保険料が高額になる可能性があるため所得税や住民税の有利判定だけでなく翌年度の社会保険料を含めた上で有利判定が必要です。

⑥マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額

マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額とは、下記算式により計算します。

国民健康保険料(所得割)

国民健康保険料とは

サラリーマンなどの職場で社会保険に加入している人以外の人(自営業者や年金生活者など)に加入が義務付けられているのが国民健康保険料です。

基準となる金額

算定基礎所得金額

計算単位

世帯単位

介護保険料(所得割)

介護保険料とは

40歳以上の人を対象とした社会保険制度で将来要介護や要支援の状態になったときに各種介護サービスを受けることができる制度です。

65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といいます。

基準となる金額

第1号被保険者:合計所得金額 - マイホームの3,000万円控除等の特別控除

第2号被保険者:自営、会社員等の状況により異なる

計算単位

個人単位

後期高齢者医療保険料

後期高齢者医療保険料とは

75歳以上の高齢者が加入する医療保険制度です。

平成20年4月からスタートした比較的新しい制度となります。

なお、65歳以上75歳未満でも一定の障害があると認定された場合には後期高齢者医療保険制度の被保険者となります。

基準となる金額

算定基礎所得金額

計算単位

個人単位

高額療養費

高額療養費とは

月の医療費の自己負担額が一定額を超えた場合に市区町村から支給される負担金のことです。

基準となる金額

70歳未満:算定基礎所得金額

70歳以上:マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額

計算単位

世帯単位

高額医療・高額介護合算療養費

高額医療・高額介護合算療養費とは

年の医療費、介護費の自己負担額が一定額を超えた場合に市区町村から支給される負担金のことです。

基準となる金額

70歳未満:算定基礎所得金額

70歳以上:マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額

計算単位

世帯単位

介護保険高額介護(介護予防)サービス費

介護保険高額介護(介護予防)サービス費とは

一定の介護サービス等の自己負担額が一定額を超えた場合に市区町村から支給される負担金のことです。

基準となる金額

マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額

計算単位

世帯単位

医療費の窓口負担割合(後期高齢者医療保険の被保険者の場合)

医療費の窓口負担割合とは

後期高齢者医療保険の被保険者の医療費の窓口負担割合は、その被保険者の収入状況等により、1割又は3割と決められます。

医療費が高額にかかる人にとっては、1割負担なのか3割負担なのかは非常に大きな問題です。

基準となる金額

マイホームの3,000万円控除等の特別控除前の住民税の課税所得金額・収入金額

判定方法が数段階にわたり複雑なため詳細な解説は控えますが、現役世帯並みに収入がある人は3割負担、それ以外の人が1割負担となります。

注意点としては、上場株式等の譲渡損の繰越控除のために申告分離課税の住民税申告をした場合に、この医療不負担の判定は、譲渡収入で判断しますのでいくら譲渡損があったとしても翌年の医療費が3割負担となってしまう可能性がある点です。

翌年に高額な医療費支出が見込まれるような人は、譲渡損の繰越による節税メリットと医療費負担が3割に増加したときのデメリットを考慮した上で申告方法を決めなければなりません。

計算単位

世帯単位

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00